Tin SMM ngày 22 tháng 5 năm 2025:

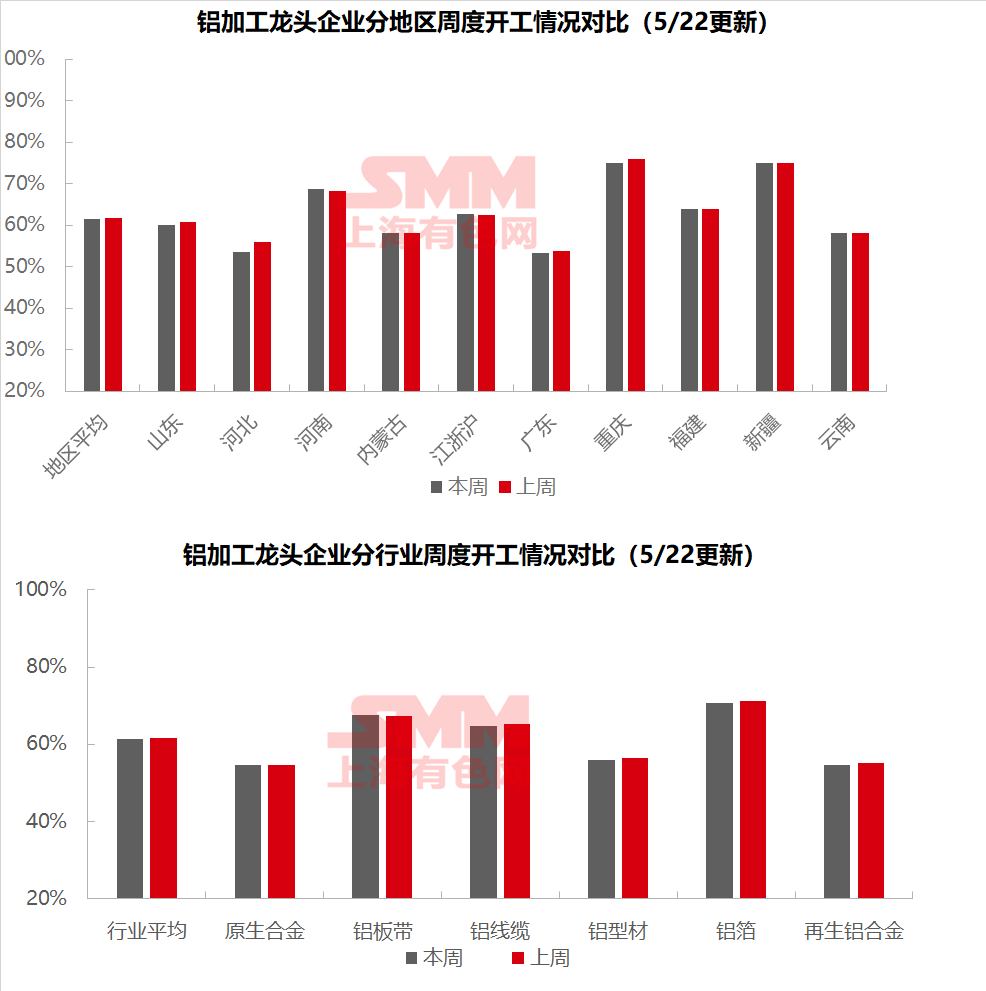

Tuần này, tỷ lệ vận hành của các doanh nghiệp hàng đầu trong lĩnh vực chế biến nhôm hạ nguồn của Trung Quốc giảm nhẹ 0,2 điểm phần trăm so với tháng trước xuống còn 61,4%, với sự phân hóa tiếp tục giữa các phân khúc. Tỷ lệ vận hành của hợp kim nhôm nguyên chất vẫn ổn định, trong khi xuất khẩu mâm xe nhôm tăng 12,9% so với cùng kỳ năm ngoái nhưng giảm 0,5% so với tháng trước. Tỷ lệ xuất khẩu sang Mỹ lần đầu tiên vượt 30%, và thương mại tái xuất đã thúc đẩy xuất khẩu sang Mexico tăng vọt 44%. Các doanh nghiệp duy trì tốc độ sản xuất được hỗ trợ bởi các mục tiêu sản xuất đầy đủ vào giữa năm, nhưng sự không chắc chắn xung quanh các cuộc đàm phán Trung - Mỹ đã kìm hãm động lực "xuất khẩu vội vàng". Tỷ lệ vận hành của tấm/lá và dải nhôm tăng nhẹ 0,4 điểm phần trăm so với tháng trước lên 67,6%, được hưởng lợi từ sự phục hồi trong xuất khẩu các thiết bị gia dụng, v.v., nhưng sự cạnh tranh gia tăng trong phí chế biến nguyên liệu lon trong nước đã hạn chế mức tăng tổng thể. Tỷ lệ vận hành của dây và cáp nhôm giảm nhẹ 0,4% so với tháng trước nhưng vẫn ở mức cao, được hỗ trợ bởi chu kỳ và lịch trình sản xuất gấp rút để kịp thời hạn, với xuất khẩu chủ yếu sang Đông Nam Á và Nam Mỹ. Tỷ lệ vận hành của nhôm ép đùn giảm 0,5 điểm phần trăm so với tháng trước xuống còn 56%, với sự phân hóa đáng kể giữa các khu vực: đơn hàng cơ sở hạ tầng ở Sơn Đông vẫn ổn định, trong khi các dây chuyền sản xuất vật liệu xây dựng ở Tây Nam Trung Quốc giảm; tỷ lệ vận hành của các doanh nghiệp khung PV phân cực, với các doanh nghiệp nhỏ gặp khó khăn trong việc nhận đơn hàng. Tỷ lệ vận hành của lá nhôm giảm 0,5 điểm phần trăm so với tháng trước xuống còn 70,6%, với nhu cầu ổn định đối với lá nhôm NEV nhưng áp lực trong các lĩnh vực truyền thống. Thời kỳ cửa sổ xuất khẩu có thể trở thành biến số ngắn hạn. Tỷ lệ vận hành của nhôm tái chế tiếp tục giảm 0,4 điểm phần trăm so với tháng trước xuống còn 54,6%, với các doanh nghiệp vừa và nhỏ bị ảnh hưởng đáng kể bởi việc đơn hàng thu hẹp. SMM dự đoán tỷ lệ vận hành sẽ giảm thêm 0,2 điểm phần trăm so với tháng trước xuống còn 61,2% vào tuần tới.

Hợp kim nhôm nguyên chất: Theo khảo sát của SMM, tỷ lệ vận hành của các doanh nghiệp hàng đầu trong lĩnh vực hợp kim nhôm nguyên chất vẫn ổn định ở mức tuần trước trong tuần này, vượt nhẹ so với kỳ vọng của thị trường. Dữ liệu hải quan mới nhất cho thấy xuất khẩu mâm xe nhôm đạt 81.400 tấn trong tháng 4, giảm nhẹ 0,47% so với tháng trước nhưng tăng 12,92% so với cùng kỳ năm ngoái, thể hiện sự khả năng phục hồi tổng thể. Đáng chú ý, xuất khẩu sang Mỹ giảm mạnh 18,3% so với tháng trước xuống còn 5.200 tấn, với tỷ trọng vượt ngưỡng 30% lần đầu tiên. Trong cùng thời kỳ, xuất khẩu sang Mexico lần đầu tiên vượt 10.000 tấn, tăng 22,7% so với tháng trước và tăng vọt 44% so với cùng kỳ năm ngoái, thể hiện đặc điểm thương mại tái xuất khẩu đáng kể. Trong bối cảnh giá nhôm biến động, đơn hàng và tỷ lệ vận hành của các doanh nghiệp được lấy mẫu vẫn ổn định vào nửa cuối tháng 5, tương tự như tình hình giữa tháng: một mặt, các doanh nghiệp duy trì tốc độ sản xuất hiện tại được hỗ trợ bởi mục tiêu sản xuất đầy đủ vào giữa năm; mặt khác, mặc dù có dấu hiệu giảm bớt căng thẳng trong thương mại Trung - Mỹ, nhưng ngành công nghiệp nói chung vẫn áp dụng cách tiếp cận chờ xem, thiếu động lực cho "xuất khẩu gấp rút". Xét thấy các doanh nghiệp hàng đầu vẫn đang trong giai đoạn đánh giá đơn hàng, cùng với các yếu tố mùa vụ, SMM dự đoán tỷ lệ vận hành của ngành sẽ vẫn ổn định nói chung với mức giảm nhẹ vào tuần tới, với bước ngoặt thực chất đang chờ sự rõ ràng trong các cuộc đàm phán Trung - Mỹ.

Tấm/lá và dải nhôm: Tuần này, tỷ lệ vận hành của các doanh nghiệp hàng đầu trong lĩnh vực tấm/lá và dải nhôm tăng 0,4 điểm phần trăm so với tháng trước lên 67,6%. Tuần trước, cuộc chiến thương mại Trung - Mỹ đã dịu lại, với việc tạm dừng thuế quan đáp trả. Các sản phẩm thành phẩm nhôm cuối cùng, như thiết bị gia dụng, điện tử và các sản phẩm nhà bếp và phòng tắm, đã lấy lại một phần thị phần xuất khẩu đã mất, thúc đẩy tỷ lệ vận hành liên quan đến xuất khẩu của các doanh nghiệp sản xuất tấm/lá và dải nhôm thượng nguồn. Tiêu thụ trong nước: Một số doanh nghiệp sản xuất lon sẽ bắt đầu một đợt đấu thầu và mua sắm mới. Phí chế biến cho nguyên liệu làm lon, gần đây đã tăng chung, có thể được giảm giá thêm, gây ra một đợt cạnh tranh gay gắt mới trên thị trường nguyên liệu làm lon. Nhìn chung, nhờ sự dịu lại trong cuộc chiến thương mại Trung - Mỹ, tỷ lệ vận hành của tấm/lá và dải nhôm đã tăng nhẹ. Tuy nhiên, sự phục hồi xuất khẩu vẫn gặp khó khăn trong việc bù đắp sự suy giảm theo mùa trong tổng tiêu thụ trong nước, và tỷ lệ vận hành của tấm/lá và dải nhôm dự kiến sẽ vẫn ở mức trì trệ trong giai đoạn tiếp theo.

Dây và cáp nhôm: Tuần này, tỷ lệ vận hành của các doanh nghiệp hàng đầu trong ngành dây và cáp nhôm Trung Quốc được ghi nhận là X%, giảm nhẹ 0,4% so với tháng trước. Điều này chủ yếu là do sự ức chế nhẹ đối với nhiệt tình sản xuất của các doanh nghiệp do sự tăng trở lại của giá nhôm trung tâm. Tuy nhiên, trong bối cảnh chu kỳ gấp rút để kịp tiến độ, sản xuất vẫn có thể được duy trì ở mức cao, cho thấy sự khả năng phục hồi. Gần đây, các nhà sản xuất dây và cáp nhôm đã sản xuất theo kế hoạch. Tuần trước, do lợi nhuận đáng kể từ chênh lệch giá đơn hàng, đã có nhu cầu dự trữ nguyên liệu. Người dùng cuối duy trì tốc độ nhận hàng ổn định và tồn kho thành phẩm của các nhà sản xuất vẫn ở mức thấp. Trong tuần qua, quan hệ thương mại Trung - Mỹ đã dịu lại, nhưng hoạt động xuất khẩu của các nhà sản xuất dây và cáp nhôm hàng đầu hầu như không có mối liên hệ với Mỹ, không có tác động đến xuất khẩu của ngành dây và cáp nhôm. Ngành vẫn chủ yếu xuất khẩu sang các doanh nghiệp Đông Nam Á và Nam Mỹ. Xét đến kỳ vọng về lịch trình sản xuất và sự hấp dẫn của các đơn hàng, tỷ lệ vận hành của ngành dự kiến sẽ duy trì ổn định.

Ép đùn nhôm: Tuần này, tỷ lệ vận hành quốc gia của ép đùn giảm nhẹ 0,5 điểm phần trăm so với tháng trước xuống còn 56%. Trong lĩnh vực vật liệu xây dựng, tỷ lệ vận hành tổng thể về cơ bản không thay đổi so với tuần trước, nhưng có sự chênh lệch đáng kể giữa các khu vực. Theo khảo sát của SMM, các doanh nghiệp hàng đầu ở khu vực Sơn Đông và miền Trung Trung Quốc đã duy trì sản xuất dựa vào các đơn hàng cơ sở hạ tầng hiện có, trong khi ở miền Tây Nam Trung Quốc, do điều chỉnh cơ cấu sản phẩm, tỷ lệ vận hành của các dây chuyền sản xuất vật liệu xây dựng đã giảm mạnh. Trong lĩnh vực vật liệu công nghiệp, tuần này, tỷ lệ vận hành thể hiện các đặc điểm cấu trúc. Ở miền Đông Trung Quốc, các dây chuyền ép đùn duy trì tỷ lệ vận hành 70% và các quy trình hoàn thiện vận hành hết công suất để đảm bảo cung cấp các sản phẩm có giá trị gia tăng cao. Ngược lại, miền Tây Nam Trung Quốc cho thấy xu hướng ngược lại, với tỷ lệ vận hành công suất ép đùn đạt 80%, nhưng các dây chuyền sản xuất hoàn thiện vận hành dưới 50%. Tuần này, tỷ lệ vận hành của các doanh nghiệp lấy mẫu khung PV tiếp tục có sự khác biệt. Ở miền Đông Trung Quốc, tỷ lệ vận hành của một số doanh nghiệp hàng đầu giảm xuống còn 70%. Theo khảo sát của SMM, một số doanh nghiệp vừa và nhỏ ở An Huy cho biết đơn đặt hàng khung PV của họ chủ yếu đến từ các khách hàng lâu năm hiện có và họ đã tạm dừng nhận đơn hàng từ khách hàng mới. Trong khi đó, tỷ lệ vận hành của các doanh nghiệp nhỏ và doanh nghiệp thuê ngoài ở miền Đông Trung Quốc và Hà Nam vẫn dao động ở mức thấp 40%. Tuần này, lĩnh vực ép đùn ô tô hoạt động tương đối trơn tru. Một số doanh nghiệp ở miền Đông và Trung Trung Quốc cho biết đơn hàng hiện có của họ đối với xe năng lượng mới và xe chạy nhiên liệu truyền thống đang được sản xuất một cách có trật tự. Tuy nhiên, sự tăng trưởng chậm chạp của các đơn hàng mới đã thúc đẩy các doanh nghiệp tăng tốc khám phá các kênh đơn hàng mới. SMM sẽ tiếp tục theo dõi tiến độ thực hiện thực tế của các đơn hàng trong các lĩnh vực khác nhau.

Nhôm lá: Tuần này, tỷ lệ vận hành của các doanh nghiệp nhôm lá hàng đầu giảm 0,5 điểm phần trăm so với tháng trước xuống còn 70,6%. Cụ thể, tốc độ sản xuất các sản phẩm nhôm lá (lá pin/lá hàn) liên quan đến chuỗi công nghiệp xe năng lượng mới vẫn tương đối ổn định, chủ yếu là do sự tăng trưởng liên tục trong sản xuất và bán hàng của các nhà sản xuất ô tô người dùng cuối thúc đẩy sản xuất thượng nguồn. Tuy nhiên, cần phải cảnh giác vì các doanh nghiệp pin điện và linh kiện đã dần cho thấy dấu hiệu suy yếu nhu cầu. Trong các lĩnh vực tiêu dùng truyền thống, nhôm lá hai số 0 và nhôm lá điều hòa bị hạn chế bởi nhu cầu thị trường nội địa yếu, cùng với sự cạnh tranh giá cả gay gắt trong lĩnh vực chế biến, làm tăng đáng kể áp lực hoạt động đối với các doanh nghiệp. Trên thị trường quốc tế, với việc giảm bớt các rào cản thuế quan giữa Trung Quốc và Mỹ theo từng giai đoạn, các lĩnh vực hướng xuất khẩu như thiết bị gia dụng và điện tử có thể trải qua một cửa sổ vận chuyển tập trung trong ngắn hạn, điều này thuận lợi cho việc giải phóng năng lực xuất khẩu nhôm lá trong nước. Nhìn chung, ngành công nghiệp nhôm lá hiện đang trong mùa thấp điểm truyền thống. Mặc dù có sự hỗ trợ nhu cầu từ các sản phẩm cao cấp, thị trường tổng thể vẫn đang trong tình trạng co lại. Dự kiến tỷ lệ vận hành của ngành sẽ duy trì xu hướng giảm dao động.

Hợp kim nhôm phụ: Tuần này, tỷ lệ vận hành của các doanh nghiệp hợp kim nhôm phụ hàng đầu giảm 0,4 điểm phần trăm so với tháng trước xuống còn 54,6%. Bước vào giữa tháng 5, nhu cầu sử dụng cuối đối với nhôm phụ vẫn yếu. Một số doanh nghiệp đúc ép đã báo cáo lượng đơn hàng giảm 30% so với tháng trước vào tháng 5, với việc mua hàng chủ yếu được thực hiện theo nhu cầu. Cộng với tâm lý bi quan của một số doanh nghiệp hạ nguồn, sự nhiệt tình mua hàng nói chung là thấp. Phía cung có xu hướng phân kỳ, với các doanh nghiệp lớn duy trì sản xuất tương đối ổn định và giảm tỷ lệ vận hành hạn chế, trong khi tỷ lệ vận hành của các doanh nghiệp vừa và nhỏ giảm đáng kể. Một số doanh nghiệp về cơ bản đã trong tình trạng ngừng hoạt động vào tháng 5 do thiếu đơn hàng và lỗ vốn. Trong ngắn hạn, tác động của mùa thấp điểm vẫn tiếp diễn, và dự kiến tỷ lệ vận hành của nhôm phụ tiếp theo sẽ tiếp tục giảm nhẹ.

》Nhấp để xem Cơ sở dữ liệu chuỗi ngành nhôm SMM

(Đội ngũ Nhôm SMM)