SMM, ngày 13 tháng 5, tin tức:

Gần đây, các báo cáo quý 1 của các công ty khai thác kẽm niêm yết ở nước ngoài đã được công bố liên tiếp. Các yếu tố bất ngờ như mưa lớn, lũ lụt và cháy rừng lại một lần nữa làm gián đoạn sản xuất trong quý 1, khiến sản lượng tại một số mỏ giảm. Tuy nhiên, sản lượng tại các mỏ khác tiếp tục phục hồi hoặc tăng lên. Với cả tăng và giảm, tình hình sản xuất của các mỏ kẽm ở nước ngoài trong quý 1 như thế nào? Hãy cùng xem xét hiệu suất cụ thể của từng công ty khai thác.

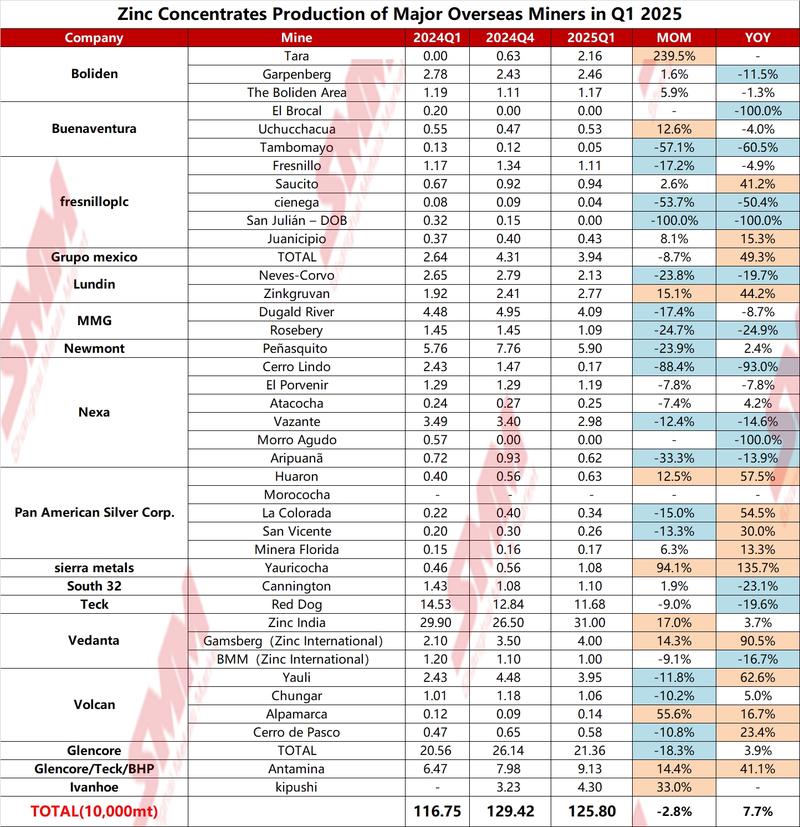

SMM đã biên soạn số liệu sản xuất của 17 công ty khai thác kẽm lớn ở nước ngoài. Dựa trên dữ liệu được công bố trong báo cáo tài chính của họ, tổng sản lượng quặng kẽm tinh luyện của 17 công ty khai thác này trong quý 1 năm 2025 là 1,258 triệu tấn, giảm 36.200 tấn (-2,8%) so với 1,2942 triệu tấn trong quý 4 năm 2024 và tăng 90.500 tấn (7,7%) so với 1,1675 triệu tấn trong quý 1 năm 2024. Hình sau đây cho thấy số liệu sản xuất hàng quý của SMM cho từng công ty khai thác.

Theo công ty khai thác:

- Boliden: Sản lượng kẽm trong quý 1 năm 2025 là 57.900 tấn, tăng 38,9% so với tháng trước và 45,8% so với cùng kỳ năm ngoái. Báo cáo cho biết sản lượng quặng kẽm tinh luyện tại Khu vực Boliden ở Thụy Điển là 11.700 tấn trong quý 1, mỏ Tara sản xuất 21.600 tấn quặng kẽm tinh luyện trong quý 1 và mỏ Garpenberg ở Thụy Điển sản xuất 24.600 tấn quặng kẽm tinh luyện trong quý 1. Nhìn chung, với sự phục hồi liên tục của sản lượng tại mỏ Tara, sản lượng khai thác kẽm của Boliden đã tăng đáng kể trong quý 1.

- Buenaventura: Sản lượng khai thác kẽm trong quý 1 năm 2025 là 5.800 tấn, giảm 1,9% so với tháng trước và 34,2% so với cùng kỳ năm ngoái. Báo cáo cho biết mỏ El Brocal ở Peru đã cạn kiệt trong quý 1 năm 2024 và ngừng sản xuất bắt đầu từ quý 2; mỏ Uchucchacua ở Peru đã khởi động lại vào quý 4 năm 2023, sản xuất 5.300 tấn quặng kẽm trong quý 1; và mỏ Tambomayo ở Peru sản xuất 500 tấn quặng kẽm trong quý 1 năm 2025. Nhìn chung, sản lượng khai thác kẽm tại cả ba mỏ thuộc Buenaventura đã giảm trong quý 1.

- Lundin: Sản lượng kẽm trong quý 1 năm 2025 là 48.900 tấn, giảm 5,8% so với tháng trước và tăng 7,1% so với cùng kỳ năm ngoái. Sản lượng quặng kẽm tinh luyện tại Zinkgruvan ở Thụy Điển là 21.300 tấn trong quý 1, tăng 10,7% so với cùng kỳ năm ngoái; và tại Neves-Corvo ở Bồ Đào Nha là 27.700 tấn trong quý 1, tăng 4,6% so với cùng kỳ năm ngoái.

- MMG: Sản lượng quặng kẽm tinh luyện trong quý 1 năm 2025 là 51.800 tấn, giảm 19% so với tháng trước và 12,7% so với cùng kỳ năm ngoái. Dugald River, mỏ bị ảnh hưởng bởi các thách thức bên ngoài như cháy rừng và lũ lụt, đã sản xuất 40.900 tấn kẽm tinh quặng trong quý 1, giảm 8,7% so với cùng kỳ năm ngoái; do điều chỉnh trình tự khai thác, giảm hàm lượng quặng, cùng với thảm họa cháy rừng và bảo trì theo kế hoạch, Rosebery đã sản xuất 10.900 tấn kẽm tinh quặng trong quý 1, giảm 25% so với cùng kỳ năm ngoái. Dự báo sản lượng năm 2025 của mỏ lần lượt là 170.000-185.000 tấn và 45.000-55.000 tấn.

- Newmont: Sản lượng kẽm tinh quặng trong quý 1 năm 2025 là 59.000 tấn. Dự báo sản lượng năm 2025 của mỏ là 236.000 tấn.

- Nexa: Tổng sản lượng kẽm tinh quặng trong quý 1 năm 2025 là 67.300 tấn, giảm 23% so với cùng kỳ năm ngoái, chủ yếu là do sản lượng giảm ở tất cả các đơn vị ngoại trừ Atacocha. So với quý 4 năm 2024, sản lượng kẽm giảm 8%, cũng là do sản lượng giảm ở tất cả các đơn vị đang hoạt động ngoại trừ Cerro Lindo.

- Pan American Silver Corp: Tổng sản lượng kẽm tinh quặng trong quý 1 năm 2025 là 14.000 tấn, tăng 43% so với cùng kỳ năm ngoái và cơ bản không đổi so với quý 4 năm 2024. Dự báo sản lượng mỏ kẽm năm 2025 của mỏ là 42.000-45.000 tấn.

- TECK: Red Dog đã sản xuất 116.800 tấn kẽm tinh quặng trong quý 1 năm 2025, giảm 19,6% so với cùng kỳ năm ngoái và 9% so với quý trước. Sản lượng kẽm giảm do hàm lượng và tỷ lệ thu hồi thấp hơn, điều này đã được dự đoán trong kế hoạch khai thác mỏ. Dự báo sản lượng năm 2025 của mỏ là 430.000-470.000 tấn, năm 2026 là 410.000-460.000 tấn và năm 2027 là 365.000-400.000 tấn, với sản lượng dự kiến sẽ tiếp tục giảm.

- Vedanta: Tổng sản lượng kẽm tinh quặng trong quý 1 năm 2025 là 360.000 tấn, tăng 16% so với quý trước và 8% so với cùng kỳ năm ngoái. Zinc India ở Ấn Độ đã sản xuất tổng cộng 310.000 tấn kẽm tinh quặng trong quý 1 năm 2025, tăng 4% so với cùng kỳ năm ngoái; và Zinc International đã sản xuất 50.000 tấn kẽm tinh quặng trong quý 1, tăng 52% so với cùng kỳ năm ngoái.

- Glencore: Sản lượng kẽm tự sản xuất trong quý 1 năm 2025 là 213.600 tấn, tăng 3,9% so với cùng kỳ năm ngoái. Dự báo sản lượng kẽm tự sản xuất năm 2025 của mỏ là 930.000-990.000 tấn.

- Antamina: Sản lượng kẽm tinh quặng trong quý 1 năm 2025 là 91.000 tấn, tăng 41% so với cùng kỳ năm ngoái. Dựa trên dự báo sản lượng, sản lượng kẽm tinh quặng của mỏ này dự kiến sẽ phục hồi lên hơn 400.000 tấn vào năm 2025 nhưng sẽ giảm trở lại xuống khoảng 260.000 tấn vào năm 2026.

- Ivanhoe: Mỏ Kipushi đã sản xuất 43.000 tấn kẽm tinh quặng trong quý 1. Mục tiêu hướng dẫn sản xuất của công ty cho năm 2025 là 180.000 - 240.000 tấn kẽm. Sau khi hoàn thành kế hoạch tăng sản lượng và mở rộng sản xuất, công ty dự kiến sẽ đạt công suất sản xuất kẽm hàng năm là 250.000 tấn vào năm 2026.

Triển vọng quý 2

Khi các mỏ kẽm ở nước ngoài đã bắt đầu sản xuất tiếp tục tăng sản lượng, dự kiến đến năm 2025, tình trạng thiếu hụt quặng kẽm toàn cầu sẽ giảm bớt. Nhìn vào quý 2, sản lượng của mỏ kẽm Tara dự kiến sẽ tiếp tục tăng đều đặn, và mỏ Kipushi cũng dự kiến sẽ tiếp tục tăng sản lượng trong quý 2. Ngoài ra, có thông tin cho thấy sản lượng của mỏ kẽm oz cũng tăng lên. Hơn nữa, sản lượng của các mỏ bị ảnh hưởng bởi các yếu tố bất ngờ trong quý 1 dự kiến sẽ phục hồi trong quý 2. Dự kiến sản lượng quặng kẽm ở nước ngoài sẽ tiếp tục tăng so với quý trước trong quý 2.