Ngày 13 tháng 5 năm 2025

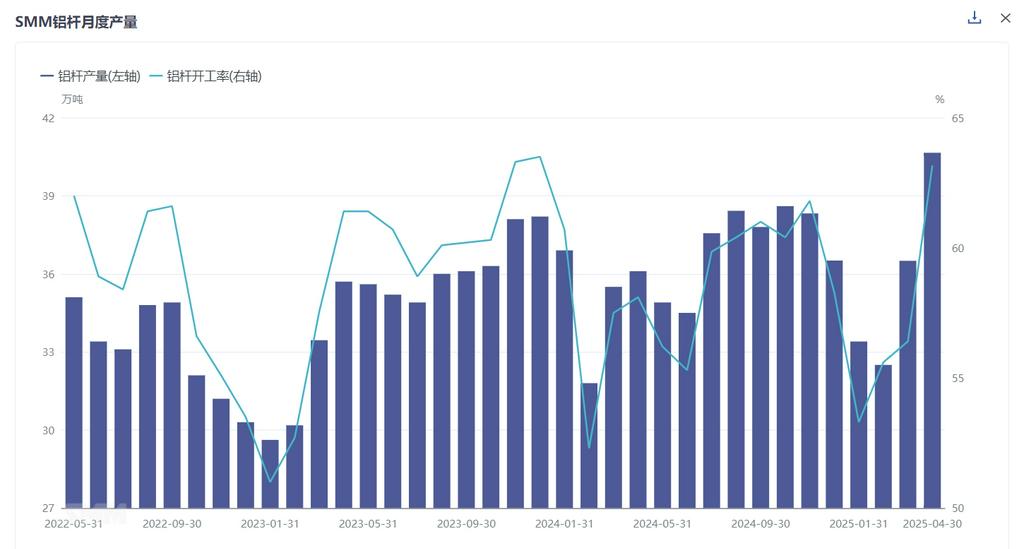

Theo khảo sát dữ liệu hàng tháng mới nhất của SMM, tổng sản lượng thanh nhôm toàn quốc trong tháng 4 năm 2025 đạt 406.500 tấn, tăng 41.500 tấn so với tháng 3. Sau khi điều chỉnh theo số ngày trong tháng, tỷ lệ vận hành của các nhà máy thanh nhôm trong tháng 4 đạt 63,16%, tăng 6,77% so với tháng trước và 5,06% so với cùng kỳ năm ngoái. Nguyên nhân chính là do dây và cáp nhôm hạ nguồn bước vào chu kỳ giao hàng, nhu cầu thực tế được giải phóng và hàng tồn kho trong nhà máy gần như đã được thanh lý. Lịch trình sản xuất đặt hàng trước đã thúc đẩy đáng kể sự phục hồi của tỷ lệ vận hành. Đồng thời, trung tâm giá nhôm đã giảm, và tâm lý mua hàng của thị trường lạc quan hơn so với cùng kỳ năm ngoái, thúc đẩy sự phục hồi của hoạt động cung cấp thanh nhôm.

Về tỷ lệ vận hành theo khu vực, Sơn Đông và Nội Mông duy trì tỷ lệ vận hành cao, lần lượt đạt 88,9% và 80,6%, với mức tăng so với tháng trước lần lượt là 3,6% và 9,3%. Ngoài ra, tỷ lệ vận hành tại Hà Nam, Sơn Tây, Ninh Hạ, Tứ Xuyên và Vân Nam tiếp tục tăng, với mức tăng so với tháng trước dao động từ 3% đến 25%. Trên thị trường, thị trường thanh nhôm trong quý 1 bị ảnh hưởng bởi sự tích tụ hàng tồn kho trong nhà máy. Mặc dù có nhu cầu thực tế, nhưng nguồn cung dồi dào và phí gia công vẫn yếu. Khi thị trường bước vào giai đoạn phục hồi và chu kỳ giao hàng, hàng tồn kho thanh nhôm trong nhà máy giảm nhanh chóng và nhu cầu thị trường tăng vọt, dẫn đến tình trạng thiếu hụt. Các đơn hàng chuyển sang trạng thái đặt hàng trước và phí gia công có xu hướng tăng, dao động ở mức cao trong hai năm qua.

Trên thị trường, được hưởng lợi từ tình hình chặt chẽ trong các dự án xây dựng lưới điện, các nhà máy dây và cáp nhôm hạ nguồn bước vào giai đoạn giao hàng dày đặc. Dưới nhu cầu thị trường thực tế, các nhà sản xuất thanh nhôm có lượng hàng giao hàng thông suốt, với đơn hàng chủ yếu ở trạng thái đặt hàng trước và hàng tồn kho trong nhà máy được duy trì ở mức thấp. Đối với thanh nhôm dẫn điện cao, các đơn hàng hiện tại từ Lưới điện Quốc gia có yêu cầu cụ thể đối với dây nhôm dẫn điện cao, thúc đẩy tiêu thụ thanh nhôm dẫn điện cao trên thị trường. Đồng thời, đợt đặt hàng thứ hai cho các dự án truyền tải và biến áp siêu cao áp dự kiến sẽ được hoàn tất, cho thấy sự tiêu thụ liên tục của các loại thanh nhôm này. Đối với thanh hợp kim nhôm, mặc dù thị trường đã chứng kiến một làn sóng lắp đặt điện mặt trời mới vào đầu năm nay, nhưng việc lắp đặt điện mặt trời phân tán đã bị ảnh hưởng bởi các chính sách điện mặt trời, có khả năng tác động đến thị trường dây và cáp hợp kim nhôm. Tuy nhiên, điều đáng chú ý là việc lắp đặt điện mặt trời tập trung có ít tác động hơn, và đơn đặt hàng trên thị trường dây và cáp hợp kim nhôm vẫn được duy trì. Cần theo dõi chặt chẽ động thái thị trường tiếp theo.

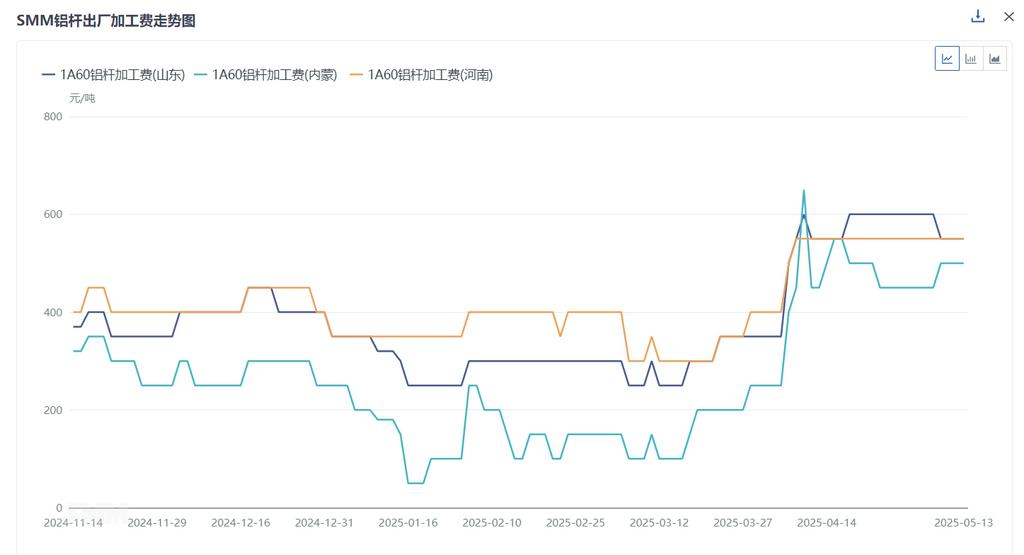

Về phí chế biến cụ thể, phí chế biến trung bình hàng tháng xuất xưởng cho 1A60 tại Sơn Đông trong tháng Tư là 545 nhân dân tệ/tấn, tăng 248 nhân dân tệ/tấn so với tháng trước; tại Hà Nam, là 526 nhân dân tệ/tấn, tăng 191 nhân dân tệ/tấn so với tháng trước; và tại Nội Mông Cổ, là 450 nhân dân tệ/tấn, tăng 291 nhân dân tệ/tấn so với tháng trước. Trong số ba trung tâm giao dịch lớn, giá trung bình hàng tháng giao hàng tại Hà Bắc là 611 nhân dân tệ/tấn, tăng 269 nhân dân tệ/tấn; tại Giang Tô, là 711 nhân dân tệ/tấn, tăng 269 nhân dân tệ/tấn; và tại Quảng Đông, là 622 nhân dân tệ/tấn, tăng 94 nhân dân tệ/tấn. Phí chế biến ở các khu vực khác nhau nói chung đã tăng trong tháng này, chủ yếu do nhu cầu mạnh mẽ từ các lĩnh vực hạ nguồn cùng với tâm lý mua hàng thuận lợi trên thị trường. Với lượng tồn kho trong nhà máy vẫn ở mức tương đối thấp từ cuối tháng Ba đến đầu tháng Tư, thị trường đã chuyển sang đơn đặt hàng bán trước, tăng cường khả năng thương lượng của các nhà sản xuất và thúc đẩy phí chế biến tăng đáng kể.

SMM dự báo rằng vào tháng Năm, thị trường thanh nhôm có thể tiếp tục trải qua tình trạng thiếu hụt cung. Nhu cầu cứng nhắc từ ngành công nghiệp dây và cáp nhôm vẫn còn dư địa để tăng trưởng về tiêu thụ thanh nhôm. Mặt khác, đơn đặt hàng sản xuất được lên kế hoạch trước của các nhà sản xuất dự kiến sẽ dao động từ 3 đến 14 ngày, với các nhà sản xuất hoạt động hết công suất, cho thấy có một khoảng cách cung ứng nhất định trên thị trường. Liên quan đến phí chế biến, sự sụt giảm đáng kể của trung tâm giá nhôm trong tháng Tư, kết hợp với thâm hụt cung ứng thị trường, đã dẫn đến sự tăng vọt của phí chế biến, đạt mức cao kỷ lục gần hai năm. Dự kiến rằng trong bối cảnh tâm lý thị trường vĩ mô tiêu cực vào tháng Năm, trung tâm giá nhôm vẫn có dư địa giảm. Cùng với nhu cầu bền vững trên thị trường thanh nhôm, phí chế biến thanh nhôm dự kiến sẽ duy trì ở mức cao, với dư địa giảm phí chế biến hạn chế.