Tin tức SMM ngày 8/5:

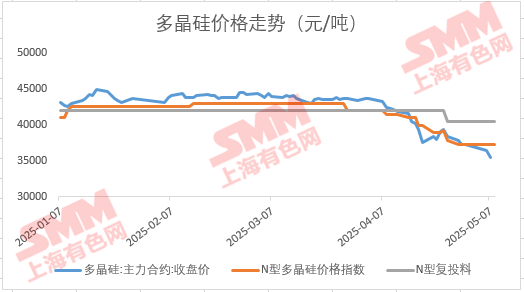

Ngày 8/5, thị trường hợp đồng tương lai polysilicon mở cửa với một đợt giảm giá đáng kể khác, với mức giảm thấp nhất trong ngày đạt 4% trong phiên sáng. Đến khi đóng cửa giữa ngày, hợp đồng tương lai PS06 giao dịch nhiều nhất đã quay trở lại vùng giá tăng, đóng cửa ở mức 36.295 nhân dân tệ/tấn. Nguyên nhân nào khiến hợp đồng tương lai polysilicon giao dịch nhiều nhất suy yếu sau kỳ nghỉ Lễ Lao động? Liệu mức giá hiện tại có hợp lý so với thị trường giao ngay không? Tình hình cung cầu thực tế trên thị trường là như thế nào?

Theo nhận định thị trường của SMM, sự suy yếu trên thị trường hợp đồng tương lai polysilicon không chỉ chịu ảnh hưởng của dòng vốn mà còn bị tác động cơ bản bởi sự giảm giá trước đó trên toàn bộ chuỗi công nghiệp PV và triển vọng tiêu cực về nhu cầu sau đợt lắp đặt "531". Tâm lý chung của khu vực hạ nguồn vẫn còn bi quan. Trong khi đó, sự giảm giá liên tục của giá tấm pin và pin mặt trời cũng đã gây áp lực giảm giá đáng kể lên giá polysilicon giao ngay.

Tuy nhiên, điều đáng chú ý là với sự suy yếu gần đây trên thị trường hợp đồng tương lai, giá hợp đồng tương lai đã giảm dần xuống dưới mức giá giao ngay. Theo SMM, giá giao dịch của polysilicon loại N trên thị trường trước kỳ nghỉ Lễ Lao động là khoảng 37.000 nhân dân tệ/tấn. Sau đó, khi tâm lý thị trường suy yếu, một số doanh nghiệp polysilicon thậm chí đã rút bỏ báo giá và lựa chọn tạm dừng báo giá. Đến ngày 8/5, giá của hợp đồng tương lai PS06 giao dịch nhiều nhất đã giảm xuống mức thấp nhất là 34.375 nhân dân tệ/tấn, tạo ra một chênh lệch giá đáng kể so với giá giao ngay trước đó. Một số doanh nghiệp hạ nguồn thậm chí đã bắt đầu tính toán tính khả thi của việc mua hàng từ thị trường hợp đồng tương lai.

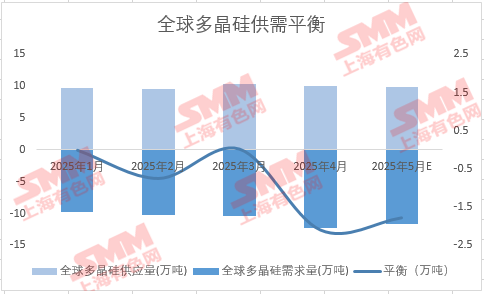

Về cung cầu thị trường, theo dữ liệu của SMM, sản lượng polysilicon toàn cầu trong tháng 5 dự kiến sẽ đạt khoảng 99.000 tấn (bao gồm 94.500 tấn sản lượng trong nước), tương đương giảm khoảng 2% so với tháng 4. Mặc dù sản lượng tấm pin hạ nguồn cũng đã giảm so với tháng trước, nhưng sản lượng tấm pin toàn cầu dự kiến sẽ đạt khoảng 57-58 GW, với nhu cầu polysilicon của tấm pin ở mức khoảng 110.000 tấn. Có thể có một số kỳ vọng giảm tồn kho đối với polysilicon trong tháng 5. Hiện tại, các thương hiệu giao hàng do nhiều trong số năm doanh nghiệp nắm giữ tương đối hạn chế (chủ yếu tập trung ở mức vài nghìn tấn).Tuy nhiên, không thể phủ nhận rằng các doanh nghiệp polysilicon đã phải đối mặt với một số áp lực tồn kho trong thời gian gần đây, và các nhà máy kéo tinh thể cũng có lượng tồn kho nguyên liệu tương đối dồi dào, đây là những nguyên nhân chính khiến thị trường giao ngay polysilicon suy yếu vào cuối quý I và đầu quý II. Áp lực này dự kiến sẽ được giảm bớt ở một mức độ nào đó khi mối quan hệ cung cầu được cải thiện.

Về thị trường giao ngay trong tương lai, SMM đã biết được rằng một số doanh nghiệp hàng đầu đang dần tăng cường ý định giữ vững báo giá dựa trên tính hợp lý của chi phí. Ngoài ra, cũng có kế hoạch triệu tập lại các cuộc họp ngành có liên quan trong thời gian tới, và một số công suất sản xuất đang trải qua sự trì hoãn trong việc khôi phục và đưa vào vận hành, điều này có thể có tác động tích cực đến thị trường tiếp theo. Đề nghị theo dõi chặt chẽ tình trạng vận hành của các công suất sản xuất chính và xu hướng giá của các tấm pin mặt trời hạ nguồn.

》Xem Cơ sở dữ liệu chuỗi ngành PV của SMM