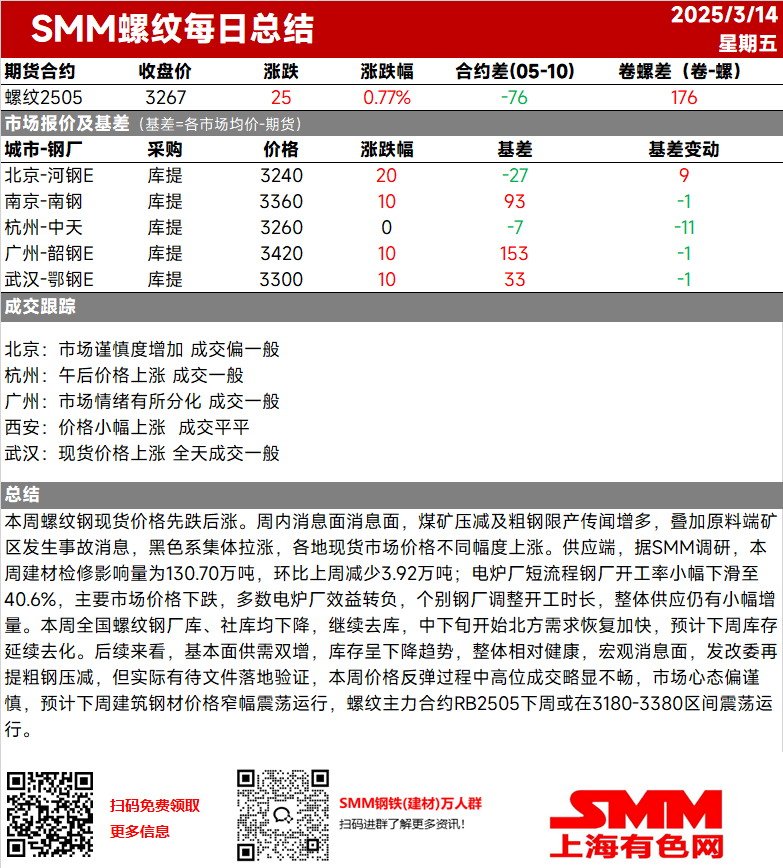

Tuần này, giá thép cây giao ngay giảm trước rồi phục hồi. Trong tuần, tin tức về việc cắt giảm sản lượng mỏ than và hạn chế sản lượng thép thô tăng lên, cùng với báo cáo về các tai nạn tại các mỏ, đã thúc đẩy sự tăng giá đồng loạt trong chuỗi kim loại đen. Giá thị trường giao ngay tại các khu vực khác nhau tăng ở mức độ khác nhau.

Về nguồn cung, theo khảo sát của SMM, tác động từ bảo trì đối với thép xây dựng tuần này là 1,307 triệu tấn, giảm 39,200 tấn so với tuần trước. Tỷ lệ hoạt động của các nhà máy thép EAF giảm nhẹ xuống 40,6%. Với giá thị trường chính giảm, hầu hết các nhà máy thép EAF trở nên không có lợi nhuận, và một số nhà máy đã điều chỉnh giờ hoạt động. Nhìn chung, nguồn cung vẫn tăng nhẹ.

Tuần này, cả tồn kho trong nhà máy và tồn kho xã hội của thép cây đều giảm, tiếp tục xu hướng giảm tồn kho. Từ giữa đến cuối tháng này, nhu cầu tại các khu vực phía Bắc bắt đầu phục hồi nhanh hơn, và dự kiến tồn kho sẽ tiếp tục giảm vào tuần tới.

Nhìn về phía trước, các yếu tố cơ bản về cung và cầu dự kiến sẽ tăng đồng thời, với tồn kho cho thấy xu hướng giảm, cho thấy tình hình tổng thể tương đối lành mạnh. Về mặt vĩ mô, NDRC nhắc lại việc cắt giảm sản lượng thép thô, nhưng việc thực hiện thực tế còn chờ xác minh qua các tài liệu chính thức. Trong đợt phục hồi giá tuần này, giao dịch ở mức cao có phần chậm chạp, và tâm lý thị trường vẫn thận trọng. Tuần tới, giá thép xây dựng dự kiến sẽ dao động trong phạm vi hẹp, với hợp đồng thép cây RB2505 được giao dịch nhiều nhất có khả năng dao động trong khoảng 3,180-3,380.