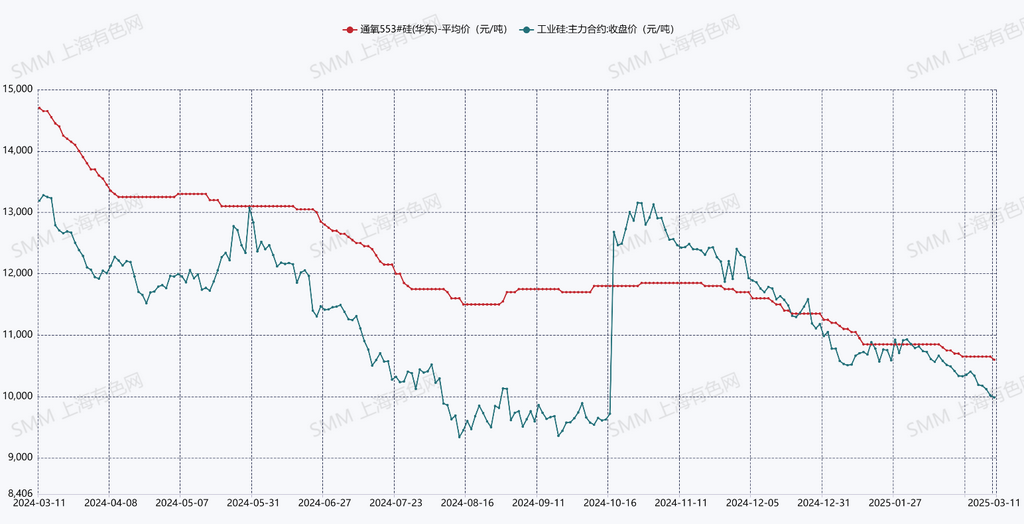

Tin tức SMM ngày 11 tháng 3: Từ tháng 2 đến đầu tháng 3, silicon kim loại giao ngay tiếp tục xu hướng yếu. Giá silicon #553 tiêu chuẩn cao tại Đông Trung Quốc của SMM giảm 250 nhân dân tệ/tấn so với tháng trước, giảm 2,3%. Trong khi giá giao ngay vẫn yếu, giá tương lai cũng giảm xuống mức thấp mới sau khi áp dụng tiêu chuẩn mới. Ngày 11 tháng 3, hợp đồng tương lai Si2505 được giao dịch nhiều nhất chính thức giảm xuống dưới 10,000 nhân dân tệ/tấn, đóng cửa ở mức 9,985 nhân dân tệ/tấn, giảm 805 nhân dân tệ/tấn so với tháng trước, giảm 7,5%. Sự giảm mạnh của giá tương lai silicon kim loại, cùng với sự gia tăng của các chứng từ kho và hàng hóa không tiêu chuẩn vào thị trường, đã đẩy nhanh sự giảm giá của silicon kim loại giao ngay, với tâm lý thị trường vẫn bi quan và khó đảo ngược.

Nguồn cung: Theo dữ liệu SMM, sản lượng silicon kim loại trong tháng 2 năm 2025 là 289,500 tấn, giảm 14,500 tấn so với tháng trước, giảm 4,8%. Dựa trên sản lượng trung bình hàng ngày, sản lượng trung bình hàng ngày của tháng 2 cao hơn tháng 1. Theo tỉnh, các doanh nghiệp silicon tại Tân Cương, Nội Mông và Cam Túc có tỷ lệ hoạt động tương đối cao, với nguồn cung kết hợp từ ba khu vực này chiếm hơn 80%, trong khi Tứ Xuyên và Vân Nam chiếm dưới 6%. Trong tháng 3, với việc khởi động lại các lò silicon mới và dự kiến khởi động lại sản xuất của một số doanh nghiệp silicon, cùng với sự gia tăng số ngày sản xuất, sản lượng silicon kim loại trong tháng 3 dự kiến sẽ tăng đáng kể, đạt trên 340,000 tấn.

Nhu cầu: Dữ liệu SMM cho thấy tỷ lệ hoạt động của ngành công nghiệp polysilicon dao động nhẹ từ tháng 2 đến tháng 3. Sản lượng polysilicon trong tháng 2 là 90,100 tấn, và sản lượng tháng 3 dự kiến đạt 94,600 tấn. Đến tháng 4-5, sản lượng polysilicon hàng tháng có thể tăng lên 110,000 tấn. Các doanh nghiệp silicone đã trải qua sự giảm đáng kể trong tỷ lệ hoạt động vào tháng 2, với sản lượng silicone DMC đạt 199,500 tấn, giảm 9,6% so với tháng trước. Tỷ lệ hoạt động trong tháng 3 dự kiến sẽ duy trì tương đối ổn định. Sự giảm sản lượng được thúc đẩy bởi việc bảo trì chủ động một số công suất monomer silicone, làm giảm nhu cầu silicon kim loại. Đối với silicone, sự giảm sản lượng DMC, kết hợp với việc tích trữ trong "mùa cao điểm nhỏ" của hạ nguồn, đã đẩy giá sản phẩm silicone tăng, cải thiện đáng kể lợi nhuận của ngành công nghiệp silicone. Tỷ lệ hoạt động của ngành hợp kim nhôm-silicon dần trở lại mức bình thường từ tháng 2 đến tháng 3.

Yếu tố tăng giá: Lợi nhuận cải thiện của các doanh nghiệp silicone

Yếu tố giảm giá: Nguồn cung tăng từ các công suất silicon kim loại phía Bắc được khôi phục, các công suất mới chờ khởi động, khó khăn trong việc giảm tồn kho, và xu hướng giá yếu của than silicon làm nguyên liệu thô

Quan điểm của SMM: Dựa trên tính toán cân bằng cung-cầu, ngành công nghiệp đã trải qua sự giảm tồn kho nhẹ trong tháng 1-2. Tuy nhiên, với sự gia tăng công suất hoạt động và tăng trưởng sản lượng đáng kể từ phía cung trong tháng 3, cùng với sự tăng trưởng nhu cầu tối thiểu, cân bằng dự kiến sẽ chuyển trở lại thặng dư trong tháng 3. Các doanh nghiệp polysilicon có công suất silicon kim loại hỗ trợ tương đối lớn, với các doanh nghiệp silicon quy mô lớn (công suất hàng năm từ 100,000 tấn trở lên) chiếm tỷ lệ cung cấp cao hơn và cung cấp ổn định hơn so với các doanh nghiệp vừa và nhỏ. Triển vọng cơ bản cho silicon kim loại vẫn là cung mạnh và cầu yếu. Ngay cả khi một số doanh nghiệp vừa và nhỏ thực hiện cắt giảm sản xuất, sẽ khó thay đổi tình hình cung-cầu hiện tại. Giá silicon kim loại giao ngay dự kiến sẽ duy trì ở mức thấp trong ngắn hạn.

Để biết thêm thông tin chi tiết về thị trường và cập nhật, hoặc nếu bạn có các câu hỏi khác, vui lòng gọi 021-51666820.