Từ tháng 4 năm 2022, mẫu lịch sản xuất thép cây SMM đã được mở rộng lên 56 doanh nghiệp.

Theo dữ liệu khảo sát của SMM từ 56 nhà máy thép chủ chốt:

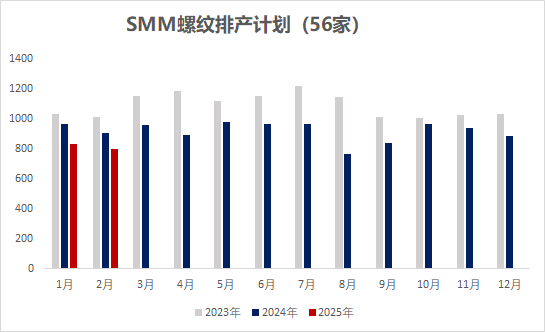

- Trong tháng 2, sản lượng thép cây dự kiến là 8,010,400 tấn, giảm 283,900 tấn so với sản lượng thực tế tháng 1, giảm 3,42%;

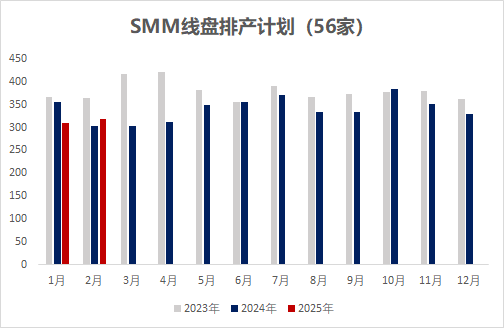

- Trong tháng 2, sản lượng thép cuộn dự kiến là 3,181,700 tấn, tăng 83,200 tấn so với sản lượng thực tế tháng 1, tăng 2,69%.

Biểu đồ-1: Lịch sản xuất thép cây & thép cuộn của các nhà máy thép xây dựng lớn (56 doanh nghiệp)

Nguồn: SMM

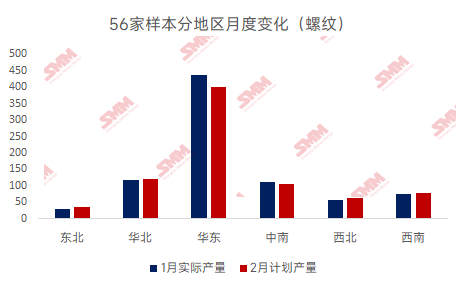

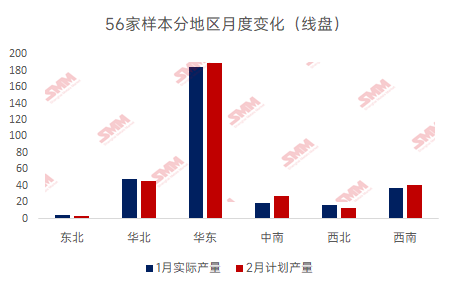

Theo khu vực (56 doanh nghiệp):

Đông Bắc Trung Quốc: Sản lượng thép cây dự kiến tổng cộng là 347,400 tấn, tăng 40,100 tấn WoW, tăng 13,05%. Sản lượng thép cuộn dự kiến tổng cộng là 29,700 tấn, giảm 10,300 tấn WoW, giảm 25,75%;

Bắc Trung Quốc: Sản lượng thép cây dự kiến tổng cộng là 1,210,000 tấn, tăng 32,000 tấn WoW, tăng 2,72%. Sản lượng thép cuộn dự kiến tổng cộng là 452,000 tấn, giảm 26,000 tấn WoW, giảm 5,44%;

Đông Trung Quốc: Sản lượng thép cây dự kiến tổng cộng là 3,997,000 tấn, giảm 367,000 tấn WoW, giảm 8,41%. Sản lượng thép cuộn dự kiến tổng cộng là 1,890,000 tấn, tăng 44,500 tấn WoW, tăng 2,41%;

Trung Nam Trung Quốc: Sản lượng thép cây dự kiến tổng cộng là 1,070,000 tấn, giảm 60,000 tấn WoW, giảm 5,31%. Sản lượng thép cuộn dự kiến tổng cộng là 270,000 tấn, tăng 77,000 tấn WoW, tăng 39,9%;

Tây Bắc Trung Quốc: Sản lượng thép cây dự kiến tổng cộng là 620,000 tấn, tăng 55,000 tấn WoW, tăng 9,73%. Sản lượng thép cuộn dự kiến tổng cộng là 135,000 tấn, giảm 30,000 tấn WoW, giảm 18,18%;

Tây Nam Trung Quốc: Sản lượng thép cây dự kiến tổng cộng là 766,000 tấn, tăng 16,000 tấn WoW, tăng 2,13%. Sản lượng thép cuộn dự kiến tổng cộng là 405,000 tấn, tăng 28,000 tấn WoW, tăng 2,69%.

Biểu đồ-2: Thay đổi sản lượng thép cây theo khu vực hàng tháng

Nguồn: SMM

Biểu đồ-3: Thay đổi sản lượng thép cuộn theo khu vực hàng tháng

Nguồn: SMM

Tổng quan:

Trong nửa đầu tháng 1, giá thép xây dựng quốc gia cho thấy xu hướng "V", chủ yếu do các yếu tố vĩ mô không thuận lợi và sự nhiệt tình thấp trong việc tích trữ mùa đông. Trong nửa cuối tháng, khi Tết Nguyên đán đến gần, thị trường dần đóng cửa, nhu cầu đình trệ và giá giao ngay ổn định. Về chi phí, giá quặng sắt dao động trong phạm vi hẹp, nền tảng than cốc yếu, và lợi nhuận của các nhà máy thép xây dựng ở mức trung bình, ngoại trừ một số lỗ ở Tây Bắc và Đông Trung Quốc, với lợi nhuận dao động từ (-300-300). Trong tháng 2, các lò cao đang bảo trì ở Bắc Trung Quốc dần khôi phục sản xuất, trong khi một số khu vực ở Đông Trung Quốc tiếp tục kiểm soát sản xuất với việc bảo trì bổ sung. Các khu vực khác duy trì sản xuất tương đối ổn định. Các nhà máy thép EAF dần khôi phục sản xuất sau kỳ nghỉ Tết Nguyên đán, bắt đầu từ ngày 7 tháng 2. Sản lượng thép xây dựng dự kiến trong tháng 2 cho thấy sự giảm ở thép cây và tăng ở thép cuộn, với sản lượng trung bình hàng ngày tăng nhẹ.

Theo khu vực:

Đông Bắc Trung Quốc: Lợi nhuận của các nhà máy thép dao động từ (-100-100). Một số nhà máy khôi phục sản xuất sau bảo trì, tăng sản lượng thép cây, trong khi các nhà máy khác tiếp tục bán phôi thép ra ngoài do nhu cầu địa phương đình trệ. Sản lượng thép cây dự kiến trong tháng 2 tăng nhẹ.

Bắc Trung Quốc: Lợi nhuận của các nhà máy thép dao động từ (100-300). Lợi nhuận thép xây dựng trong khu vực ở mức trung bình, nhưng một số nhà máy chưa khôi phục sản xuất sau kỳ nghỉ. Nhu cầu bất động sản hạ nguồn bị hạn chế bởi các ràng buộc tài chính. Sản lượng dự kiến trong tháng 2 của khu vực cho thấy sự tăng ở thép cây và giảm ở thép cuộn, với tổng sản lượng tăng nhẹ.

Đông Trung Quốc: Lợi nhuận của các nhà máy thép dao động từ (-100-200). Một số khu vực tiếp tục kiểm soát sản xuất với lợi nhuận kém, và có kế hoạch bảo trì bổ sung. Tổng sản lượng thép xây dựng dự kiến trong tháng 2 của khu vực giảm so với tháng trước.

Tây Bắc Trung Quốc: Lợi nhuận của các nhà máy thép dao động từ (-300-0). Chi phí sản xuất cao dẫn đến lợi nhuận kém. Các lò cao và dây chuyền cán trong khu vực vẫn đang bảo trì, với kế hoạch khôi phục sản xuất vào cuối tháng 2. Sản lượng thép xây dựng dự kiến trong tháng 2 của khu vực tăng nhẹ.

Trung Nam Trung Quốc: Lợi nhuận của các nhà máy thép dao động từ (0-100). Khu vực này chứng kiến cả bảo trì mới và khôi phục sản xuất trong tháng 2. Bảo trì chủ yếu ảnh hưởng đến thép cây, trong khi sản xuất khôi phục tập trung vào thép cuộn. Sản lượng thép xây dựng dự kiến trong tháng 2 của khu vực cho thấy sự giảm ở thép cây và tăng ở thép cuộn, với tổng sản lượng tăng nhẹ.

Tây Nam Trung Quốc: Lợi nhuận của các nhà máy thép dao động từ (-50-100). Công suất mới trong khu vực ổn định sản xuất, với sản lượng thép xây dựng dự kiến trong tháng 2 tăng nhẹ so với tháng 1.

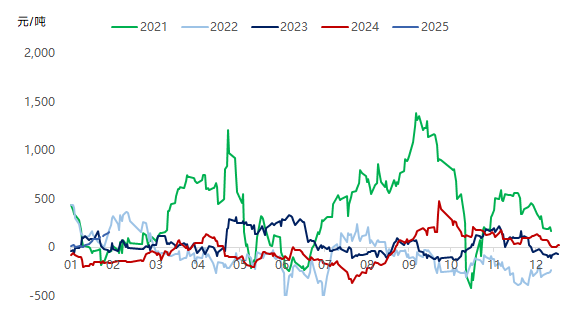

Biểu đồ-4: Xu hướng lợi nhuận thực tế của sản xuất thép cây từ năm 2020

Nguồn: SMM

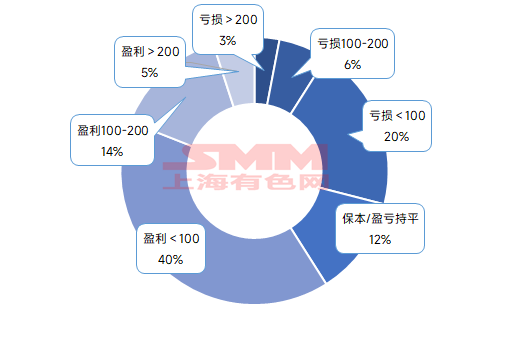

Biểu đồ-5: Lợi nhuận biên của sản xuất thép cây tại các nhà máy thép mẫu vào đầu tháng 2

Nguồn: SMM

Nhìn về phía trước: Về việc khôi phục công việc, hầu hết các thương nhân thị trường trên các khu vực dự kiến sẽ hoạt động trở lại trước Tết Nguyên tiêu. Nhu cầu sử dụng cuối hạ nguồn, bị hạn chế bởi sự sẵn có của lao động, dự kiến sẽ phục hồi dần sau Tết Nguyên tiêu. Ngoài ra, khả năng tài trợ dự án dự kiến sẽ giảm nhẹ so với cùng kỳ năm trước. Các nhà máy thép EAF dự kiến sẽ dần khôi phục sản xuất, với phần lớn khôi phục vào giữa tháng 2. Do hạn chế chi phí, hoạt động có thể tập trung vào sản xuất điện ngoài giờ cao điểm. Về nguồn cung, một số lò cao tại các nhà máy thép lò cao dự kiến sẽ khôi phục sản xuất sau bảo trì, trong khi cũng có kế hoạch bảo trì mới. Sản lượng thép xây dựng trung bình hàng ngày trong tháng 2 dự kiến sẽ tăng nhẹ so với tháng 1. Về tồn kho, theo khảo sát của SMM, tồn kho thép cây quốc gia trong tuần đầu tiên sau kỳ nghỉ là 6,611,700 tấn, tăng 2,132,700 tấn so với mức trước kỳ nghỉ, tăng 47,62% WoW, nhưng giảm 32,64% so với cùng kỳ năm trước theo lịch âm, vẫn ở mức thấp so với cùng kỳ năm trước. Về nhu cầu, nhu cầu sử dụng cuối hạ nguồn dự kiến sẽ phục hồi dần quanh Tết Nguyên tiêu. Mức sản xuất thấp và tồn kho thấp hiện tại cung cấp một số hỗ trợ cho giá giao ngay. Niềm tin thị trường được củng cố bởi kỳ vọng về hai kỳ họp và nền tảng mạnh mẽ của thị trường quặng sắt. Tuy nhiên, sức mạnh của sự phục hồi nhu cầu hạ nguồn vẫn cần được quan sát. Giá thép xây dựng tháng 2 dự kiến sẽ cho thấy xu hướng "V" ngược, với không gian tăng và giảm hạn chế.