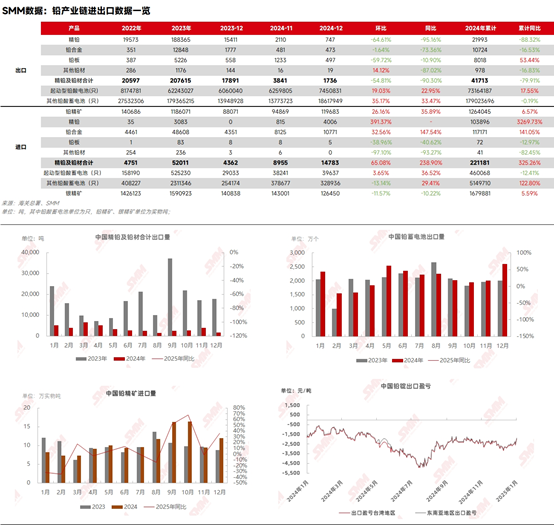

Theo dữ liệu hải quan, nhập khẩu tinh quặng chì trong tháng 12 năm 2024 đạt 119,700 tấn, tăng 26,16% so với tháng trước và 35,89% so với cùng kỳ năm trước. Tổng nhập khẩu tinh quặng chì trong năm 2024 đạt 1,264 triệu tấn tính theo hàm lượng kim loại, tăng 6,57% so với cùng kỳ năm trước. Các nguồn nhập khẩu chính của tinh quặng chì trong tháng 12 là Nga, Úc và Peru, với tổng nhập khẩu từ ba quốc gia này chiếm 44,5%.

So với năm 2023, các mỏ chì và kẽm mới đi vào hoạt động trong năm 2024 dần tăng sản lượng, giảm bớt tình trạng thiếu hụt nguồn cung tinh quặng chì trong nửa cuối năm. Ngoài ra, việc mở cửa sổ nhập khẩu vào giữa năm đã thúc đẩy khối lượng giao dịch quặng nhập khẩu.

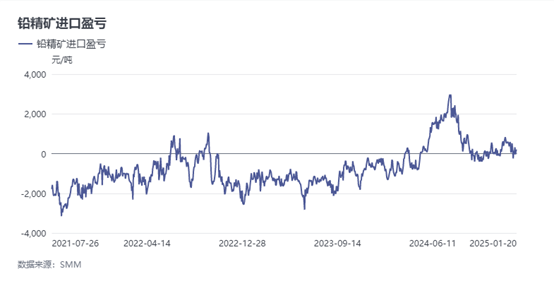

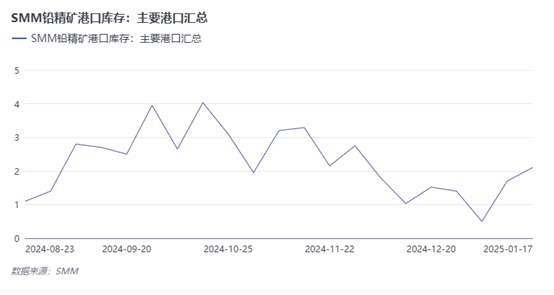

Gần đây, về lợi nhuận và lỗ nhập khẩu tinh quặng chì, giá chì cho thấy LME vượt trội hơn SHFE, và lợi nhuận lý thuyết từ nhập khẩu tinh quặng chì vẫn ở trạng thái lợi nhuận nhẹ. Bước sang tháng 1, các đơn hàng mới cho năm 2025 bắt đầu được thực hiện, và tồn kho tinh quặng chì tại các cảng chính tiếp tục tăng. Nhập khẩu tinh quặng chì trong tháng 1 dự kiến sẽ giữ nguyên hoặc tăng nhẹ so với tháng 12. Tuy nhiên, sau khi các nhà máy luyện kim trong nước hoàn thành việc mua sắm tập trung để dự trữ, báo giá giao dịch giảm. Với kỳ nghỉ Tết Nguyên đán đang đến gần, các đơn hàng tinh quặng chì đến trong tháng 2 có thể bị trì hoãn. Mặc dù tình trạng thiếu hụt nguồn cung tinh quặng chì trong quý 1 năm 2025 dự kiến sẽ giảm so với quý 1 năm 2024, các nhà máy luyện kim vẫn bi quan về khả năng phục hồi ngắn hạn của báo giá pb60TC.