Tin tức SMM ngày 17 tháng 1:

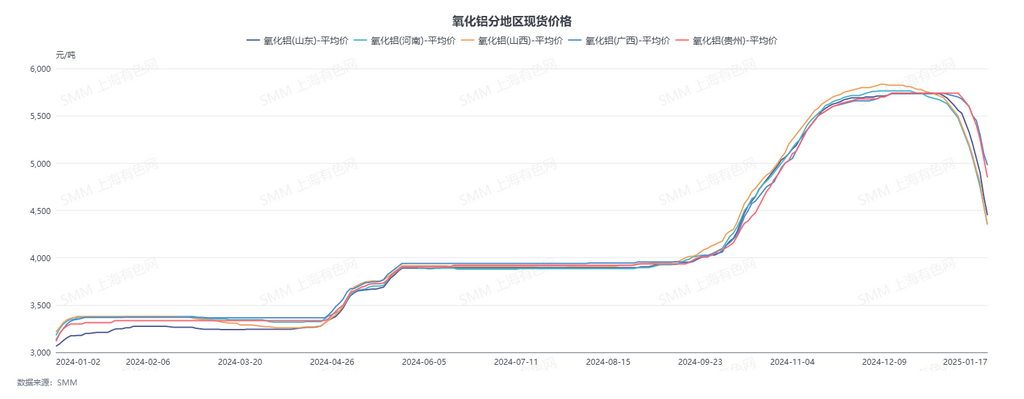

Năm 2024, thị trường alumina trong nước gặp nhiều gián đoạn. Sự thiếu hụt nguồn cung bauxite hạn chế việc tăng công suất alumina trong nước, sản lượng alumina ở nước ngoài bị cắt giảm, và việc khôi phục sản xuất nhôm ở Vân Nam diễn ra sớm hơn dự kiến. Trong mùa khô, không có hiện tượng cắt giảm điện hoặc sản xuất. Dưới tác động của nhiều yếu tố tích cực, giá chỉ số alumina SMM tăng mạnh từ 3,154 nhân dân tệ/tấn vào đầu năm lên 5,698 nhân dân tệ/tấn vào cuối năm, tăng đáng kể 80,66%.

Q1: Giảm nguồn cung quặng trong nước, nguồn cung alumina thắt chặt đẩy giá tăng

Cuối năm 2023, các mỏ bauxite ở Sơn Tây xảy ra tình trạng cắt giảm và ngừng sản xuất quy mô lớn. Trong Q1 2024, sản lượng quặng trong nước ở Sơn Tây và Hà Nam không được khôi phục, và một số nhà máy alumina ở tây nam Trung Quốc cũng đối mặt với tình trạng thiếu hụt nguồn cung bauxite. Sự thắt chặt nguồn cung bauxite gia tăng, và việc mua tạm thời quặng nhập khẩu gặp nhiều thách thức lớn. Cùng với tác động của các chính sách bảo vệ môi trường mùa đông ở miền bắc Trung Quốc, các nhà sản xuất alumina buộc phải cắt giảm sản xuất, dẫn đến nguồn cung alumina tổng thể bị thắt chặt. Giá giao ngay tăng đáng kể so với Q4 2023. Giá chỉ số alumina SMM trung bình trong Q1 2024 là 3,328 nhân dân tệ/tấn, tăng 326 nhân dân tệ/tấn so với 3,002 nhân dân tệ/tấn trong Q4 2023, mở rộng biên lợi nhuận alumina.

Từ cuối tháng 2 đến tháng 3, nhờ biên lợi nhuận mở rộng, một số nhà máy alumina bổ sung nguyên liệu thô bằng cách mua bauxite nhập khẩu, dẫn đến tăng tỷ lệ hoạt động. Giá giao ngay ở miền bắc Trung Quốc có sự điều chỉnh nhẹ, trong khi ở miền nam Trung Quốc, do khôi phục công suất nhôm, nhu cầu tăng đã hỗ trợ mạnh hơn cho giá giao ngay, giữ giá ổn định tổng thể.

Q2: Kỳ vọng khôi phục mỏ bauxite trong nước không đạt, nguồn cung nước ngoài giảm

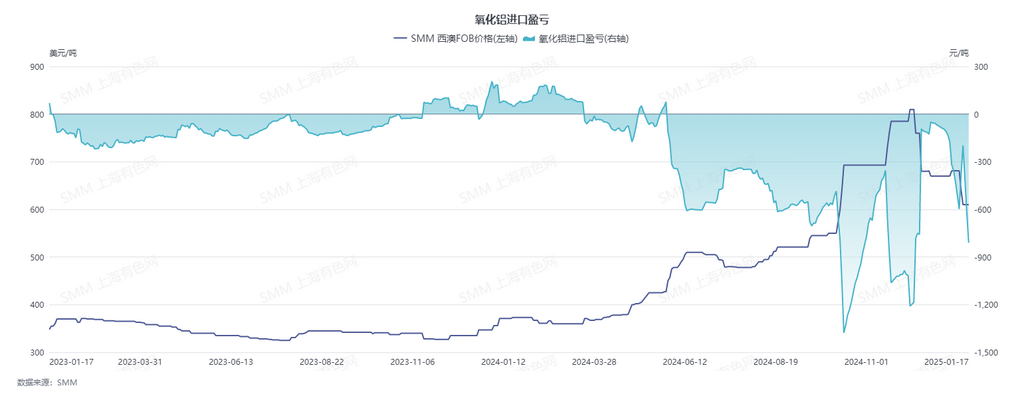

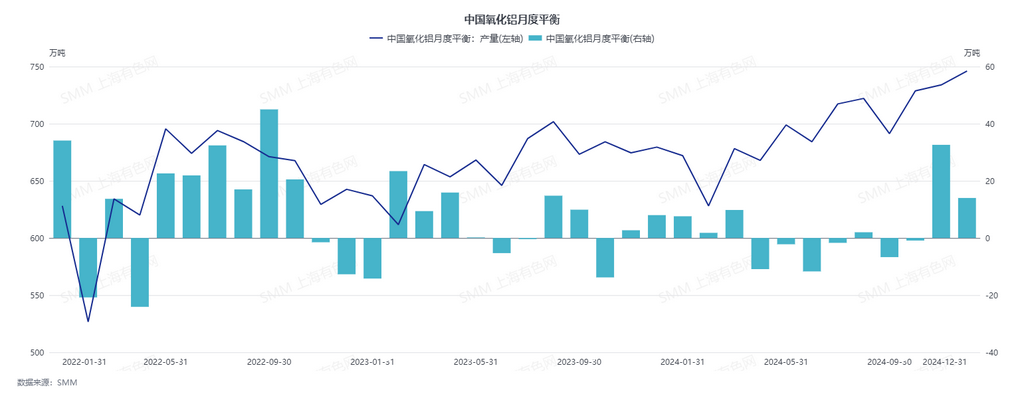

Việc khôi phục quy mô lớn các mỏ bauxite ở Sơn Tây và Hà Nam một lần nữa không thành hiện thực. Các nhà máy alumina thường chọn bổ sung bằng bauxite nhập khẩu, nhưng việc mua tạm thời quặng nhập khẩu vẫn gặp nhiều thách thức, và sự ổn định nguồn cung không đủ. Các nhà máy alumina đồng thời tăng và giảm sản xuất, với các hạn chế nguyên liệu thô hạn chế việc tăng sản lượng alumina trong nước. Ở nước ngoài, nguồn cung alumina của Úc giảm, với giá FOB ở Tây Úc tăng từ 369 USD/tấn lên 505 USD/tấn. Lợi nhuận nhập khẩu alumina chuyển sang lỗ, và Trung Quốc chuyển từ nhập khẩu ròng sang xuất khẩu ròng alumina. Việc tăng nguồn cung alumina trong nước gặp hạn chế, kết hợp với sự giảm mạnh nguồn cung alumina ở nước ngoài, thị trường alumina trong nước chuyển từ dư thừa nhẹ sang thiếu hụt. Kết quả là, giá alumina giao ngay tăng mạnh trở lại.

Giá chỉ số alumina SMM trung bình trong Q2 2024 là 3,655 nhân dân tệ/tấn, tăng 327 nhân dân tệ/tấn so với quý trước. Đến cuối tháng 6, chỉ số alumina SMM được báo cáo ở mức 3,903 nhân dân tệ/tấn, tăng 18,24% so với 3,301 nhân dân tệ/tấn vào đầu tháng 4.

Q3: Giá alumina giao ngay ổn định ở mức cao, xuất hiện dấu hiệu tăng giá mới

Trong nửa đầu Q3 2024, không có sự mất cân bằng mới nào xuất hiện trên thị trường alumina, nhưng các mất cân bằng hiện tại không có sự giảm đáng kể. Trong bối cảnh đàm phán qua lại giữa thượng nguồn và hạ nguồn, thị trường chủ yếu thực hiện hợp đồng dài hạn, với giao dịch giao ngay chậm chạp. Giá chỉ số alumina SMM duy trì ổn định quanh mức 3,900 nhân dân tệ/tấn. Trong nửa cuối Q3, thị trường dự đoán rằng mất cân bằng cung-cầu alumina sẽ gia tăng vào mùa đông, với phía cung có thể bị ảnh hưởng bởi các chính sách bảo vệ môi trường. Khi cơ hội chênh lệch giá giữa thị trường kỳ hạn và giao ngay mở ra, nhu cầu đối với các thương hiệu giao hàng tăng, cùng với nhu cầu dự trữ mùa đông tăng từ các nhà máy nhôm. Dấu hiệu của một đợt tăng giá đáng kể mới bắt đầu xuất hiện.

Giá chỉ số alumina SMM trung bình trong Q3 2024 là 3,929 nhân dân tệ/tấn, tăng 274 nhân dân tệ/tấn so với quý trước. Đến cuối tháng 9, chỉ số alumina SMM được báo cáo ở mức 4,092 nhân dân tệ/tấn, tăng 4,84% so với 3,903 nhân dân tệ/tấn vào đầu tháng 7.

Q4: Mất cân bằng cung-cầu alumina gia tăng, giá giao ngay tăng vượt kỳ vọng

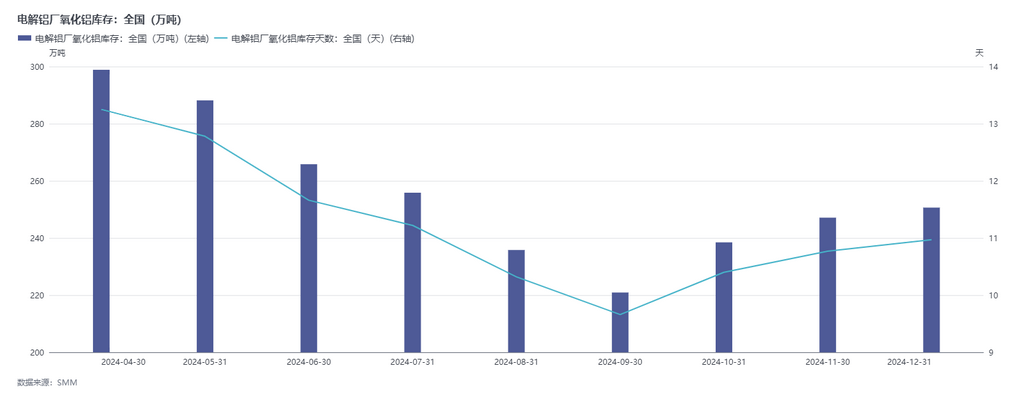

Phía cầu: Một mặt, nguồn cung alumina vẫn thắt chặt, với tình trạng thiếu hụt được ghi nhận trong Q2 và Q3. Giá cao ảnh hưởng đến sự nhiệt tình dự trữ của hạ nguồn, và tồn kho alumina của các nhà máy nhôm thấp hơn cùng kỳ năm ngoái, dẫn đến kỳ vọng dự trữ chủ động mạnh mẽ từ hạ nguồn. Mặt khác, không có vấn đề cắt giảm điện ở Vân Nam, và nhu cầu sản xuất nhôm đối với alumina vẫn mạnh mẽ. Phía cung: Mùa mưa ở Guinea kéo dài hơn và có tác động lớn hơn dự kiến. Từ tháng 9 đến tháng 11, nhập khẩu bauxite của Guinea vẫn ở mức thấp, và khoảng cách cung cấp vẫn tồn tại, hạn chế việc tăng công suất alumina ở một mức độ nào đó. Ngoài ra, trong mùa sưởi ấm, các chính sách bảo vệ môi trường đôi khi ảnh hưởng đến việc tăng nguồn cung alumina. Mất cân bằng cung-cầu gia tăng, và đến cuối tháng 12, giá chỉ số alumina SMM được báo cáo ở mức 5,698 nhân dân tệ/tấn, tăng 38,70% so với 4,108 nhân dân tệ/tấn vào đầu tháng 10.

Tuy nhiên, với biên lợi nhuận alumina mở rộng, các nhà máy alumina rất có động lực để tăng sản xuất, và công suất hoạt động tăng đều đặn. Bắt đầu từ tháng 11, thị trường alumina chuyển từ thiếu hụt sang dư thừa. Mặc dù vậy, do nhu cầu dự trữ chủ động từ các nhà máy nhôm, thị trường giao ngay không cho thấy sự dư thừa đáng kể. Đến giữa tháng 12, giá vẫn dao động tăng. Tuy nhiên, khi tồn kho nguyên liệu thô alumina của hạ nguồn tăng và giá giao ngay tiếp tục tăng, tâm lý dự trữ của hạ nguồn suy yếu. Với tỷ lệ hoạt động duy trì ở mức cao, thị trường giao ngay dần chuyển sang dư thừa, và giá alumina giao ngay bắt đầu giảm nhẹ. Đến cuối tháng 12, giá chỉ số alumina SMM được báo cáo ở mức 5,698 nhân dân tệ/tấn, giảm 71 nhân dân tệ/tấn so với đỉnh giữa tháng 12 là 5,769 nhân dân tệ/tấn.

Triển vọng 2025: Giá quặng tăng đẩy chi phí hỗ trợ cao hơn, công suất mới quy mô lớn dự kiến tăng sản lượng

Năm 2025, nguồn cung bauxite dự kiến tăng, công suất hoạt động alumina có khả năng duy trì ở mức cao, và công suất nhôm có thể trải qua các cải tiến công nghệ nhỏ và cắt giảm sản xuất. Kết hợp với việc không có nhu cầu dự trữ chủ động, thị trường alumina tổng thể dự kiến sẽ dư thừa. Với sự gia tăng nguồn hàng giao ngay trên thị trường và kỳ vọng giá giảm, một số nhà cung cấp có khả năng chủ động bán, dẫn đến các giao dịch giá thấp thường xuyên và giá alumina giao ngay giảm nhanh.

Trong cả năm, do bauxite không dự kiến sẽ dư thừa đáng kể vào năm 2025, giá bauxite trung bình được dự đoán sẽ tăng so với năm 2024, đẩy chi phí hỗ trợ alumina cao hơn so với năm 2024. Tuy nhiên, với hơn 10 triệu tấn công suất alumina mới dự kiến sẽ đi vào hoạt động vào năm 2025, sản lượng alumina được dự báo sẽ tăng thêm. Thị trường alumina dự kiến sẽ dư thừa nhẹ. Nếu không có các yếu tố gây gián đoạn khác, ngành công nghiệp alumina khó có thể tái hiện mức lợi nhuận đáng kể như năm 2024, và giá giao ngay dự kiến sẽ giảm đáng kể từ đầu năm.

(Thông tin trên dựa trên việc thu thập dữ liệu thị trường và đánh giá tổng hợp của nhóm nghiên cứu SMM. Thông tin cung cấp chỉ mang tính tham khảo và không cấu thành lời khuyên nghiên cứu đầu tư trực tiếp. Khách hàng nên đưa ra quyết định thận trọng và không thay thế điều này bằng phán đoán độc lập. Mọi quyết định của khách hàng không liên quan đến SMM.)

Nguồn dữ liệu: SMM Nhấp vào Cơ sở dữ liệu ngành SMM để biết thêm thông tin

(Mingxin Guo 021-51595800)