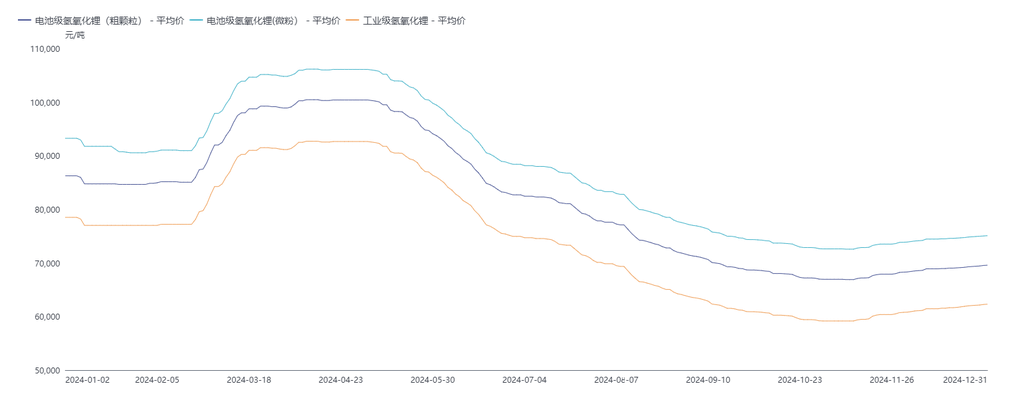

1. Đánh giá giá cả

Hiệu suất giá lithium hydroxide trong 2024 có thể chia thành bốn giai đoạn:

Tháng 1 đến giữa tháng 2: Mô hình cung-cầu được cải thiện, và giá lithium hydroxide ổn định sau khi giảm.

Trong tháng 1, một mặt, sự ổn định của giá quặng lithium và lithium carbonate đã củng cố hỗ trợ chi phí cho sản xuất lithium hydroxide, dẫn đến tâm lý giữ giá mạnh mẽ hơn từ phía nhà cung cấp. Mặt khác, một số nhà sản xuất trong nước và nước ngoài đã mua hàng trước Tết Nguyên đán, dẫn đến xu hướng giảm tồn kho sâu đối với lithium hydroxide, cải thiện mô hình cung-cầu và dần ổn định giá sau khi giảm nhanh. Đầu tháng 2, việc bổ sung hàng từ phía hạ nguồn tiếp tục, trong khi trong kỳ nghỉ giữa tháng 2, giao dịch thị trường gần như đình trệ do tạm ngừng logistics, và giá cả tổng thể vẫn ổn định.

Cuối tháng 2 đến đầu tháng 5: Mô hình cung-cầu được cải thiện, và giá lithium hydroxide tăng.

Cuối tháng 2, được thúc đẩy bởi sự tăng giá lithium carbonate, tâm lý giữ hàng từ phía nhà cung cấp tăng cường, giảm lưu thông thị trường và kích thích một số nhu cầu bổ sung hàng từ phía hạ nguồn, đẩy giá giao dịch giao ngay tăng. Tháng 3 và tháng 4 tiếp tục xu hướng tăng từ cuối tháng 2. Sự phục hồi liên tục của giá lithium carbonate và kỳ vọng tích cực cho thị trường đã củng cố thêm tâm lý giữ giá từ phía nhà cung cấp lithium hydroxide. Với các hợp đồng dài hạn chiếm phần lớn lượng hàng và các đơn hàng giao ngay bị giữ lại, lưu thông thị trường giảm thêm. Trong khi đó, nhu cầu từ phía hạ nguồn phục hồi tốt sau kỳ nghỉ, và lịch trình sản xuất tăng đáng kể. Do mức tồn kho thấp và sự giảm đáng kể nguyên liệu do khách hàng cung cấp, một số nhà sản xuất cathode phải đối mặt với sự thiếu hụt nguyên liệu và buộc phải mua với giá cao, đẩy giá giao ngay tăng. Đến cuối tháng 4, mặc dù mô hình cung-cầu chuyển sang trạng thái thoải mái hơn, việc bổ sung hàng trước Ngày Lao động của một số nhà sản xuất vật liệu ternary đã hỗ trợ giá duy trì ở mức cao và ổn định đến đầu tháng 5.

Cuối tháng 5 đến đầu tháng 11: Nhu cầu yếu đối với sản phẩm nickel cao làm sâu sắc thêm tình trạng dư thừa lithium hydroxide, và giá giảm liên tục.

Do nhu cầu yếu kéo dài đối với sản phẩm nickel cao, cùng với tỷ lệ hợp đồng dài hạn cao và sự gia tăng đáng kể tỷ lệ cung cấp dài hạn cho vật liệu cathode, mô hình cung-cầu vẫn yếu, và tồn kho ngành tiếp tục tăng. Bị kéo xuống bởi sự giảm giá lithium carbonate, giá lithium hydroxide giảm liên tục. Đến cuối tháng 10, khi giá lithium carbonate phục hồi, giá lithium hydroxide giảm chậm lại ở mức thấp.

Giữa đến cuối tháng 11 đến tháng 12: Sự giảm sản lượng từ phía cung hỗ trợ giá, và giá thị trường tăng nhẹ.

Với giá ở mức thấp và khoảng cách giá ngày càng rộng giữa lithium carbonate và lithium hydroxide, các nhà máy muối thượng nguồn thể hiện tâm lý giữ giá chưa từng có, tăng chiết khấu hợp đồng dài hạn và giữ lại các đơn hàng giao ngay, điều này đã thúc đẩy trung tâm giá giao dịch thị trường. Trước cuối năm, việc giảm sản lượng do bảo trì và chuyển đổi linh hoạt dây chuyền sản xuất sang lithium carbonate đã hỗ trợ thêm tâm lý giữ giá. Một số người chơi từ phía cầu tham gia tích trữ đơn hàng giao ngay do sự không chắc chắn của hợp đồng dài hạn cho năm mới, đẩy giá tăng. Tuy nhiên, với nhu cầu tổng thể vẫn yếu, động lực tăng giá bị hạn chế, và giá tổng thể cho thấy xu hướng tăng chậm.

2. Đánh giá phía cung

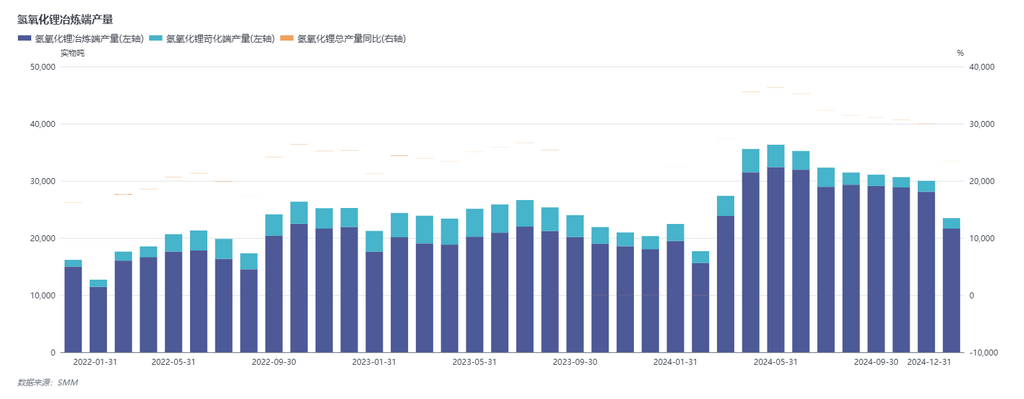

Trong năm 2024, sản lượng lithium hydroxide của Trung Quốc đạt 354,000 tấn, tăng 25% so với cùng kỳ năm trước. Theo nguyên liệu, sản lượng từ quá trình luyện đạt 321,000 tấn, chiếm khoảng 91%, tăng khoảng 51% so với cùng kỳ năm trước. Trong nửa đầu năm, việc đưa vào hoạt động công suất mới từ các nhà máy luyện tích hợp tại Trung Quốc đã mang lại một số sản lượng tăng thêm cho lithium hydroxide. Tuy nhiên, trong nửa cuối năm, đặc biệt là quý 4, khoảng cách giá ngày càng rộng giữa lithium carbonate và lithium hydroxide và nhu cầu yếu đã hạn chế sự gia tăng sản lượng, khi nhiều công ty chuyển đổi dây chuyền luyện linh hoạt sang lithium carbonate. Về phía quá trình causticisation, sản lượng năm 2024 là 33,000 tấn. Khoảng cách giá ngày càng rộng giữa lithium carbonate và lithium hydroxide khiến quá trình causticisation ở trạng thái lỗ gần như suốt cả năm, với tỷ lệ hoạt động của công suất cũ giảm và các dây chuyền sản xuất mới tăng chậm hơn dự kiến, giữ sản lượng tổng thể ở mức thấp. Từ sự thay đổi thị phần CR5 hiện tại, mức độ tập trung ngành của các nhà sản xuất lithium hydroxide đã đạt 79%, tương đối cao. Thị phần của các nhà máy hóa chất lithium tích hợp đã tăng, tăng cường thêm quyền định giá của họ.

Theo dữ liệu hải quan, xuất khẩu lithium hydroxide của Trung Quốc năm 2024 đạt khoảng 120,000 tấn, giảm 6.7% so với cùng kỳ năm trước. Nhật Bản và Hàn Quốc vẫn là các điểm đến xuất khẩu chính, với xuất khẩu sang Hàn Quốc đạt 83,400 tấn, giảm khoảng 10% so với cùng kỳ năm trước, chiếm 70% tổng xuất khẩu. Xuất khẩu sang Nhật Bản đạt khoảng 32,000 tấn, tăng khoảng 4% so với cùng kỳ năm trước, chiếm 27% tổng xuất khẩu.

Về phía nhập khẩu, nhập khẩu năm 2024 đạt khoảng 8,000 tấn, tăng khoảng 1.1 lần so với cùng kỳ năm trước. Về cấu trúc, nhập khẩu từ Chile giảm đáng kể, trong khi nhập khẩu từ Úc tăng đáng kể, chủ yếu do việc tăng cường các dây chuyền sản xuất lithium hydroxide tại Úc bởi Trung Quốc.

3. Đánh giá phía cầu

Trong năm 2024, nhu cầu lithium hydroxide của Trung Quốc đạt 204,000 tấn, tăng 16% so với cùng kỳ năm trước, nhưng tốc độ tăng trưởng không đạt kỳ vọng. Khoảng 96% được sử dụng cho vật liệu cathode ternary, và 4% cho các ngành công nghiệp truyền thống. Trong nửa đầu năm, vào tháng 3 và tháng 4, việc ra mắt liên tiếp các xe năng lượng mới trong nước và giảm giá từ các nhà sản xuất ô tô đã kích thích nhu cầu từ phía xe vượt kỳ vọng, thúc đẩy đơn hàng cho các nhà sản xuất cathode nickel trung-cao ở hạ nguồn. Tuy nhiên, các chương trình khuyến mãi giảm giá đã tiêu thụ nhu cầu tương lai trước, và tiêu thụ giữa năm của các xe ternary nickel cao không đạt kỳ vọng. Trong khi đó, các nhà sản xuất cathode tăng khối lượng lithium hydroxide do khách hàng cung cấp và tích cực áp dụng chiến lược giảm tồn kho để tiêu thụ nguyên liệu do khách hàng cung cấp, làm suy yếu nhu cầu lithium hydroxide. Trong nửa cuối năm, quá trình điện hóa tại các thị trường lớn như châu Âu và Mỹ chậm lại, không đạt kỳ vọng, dẫn đến gần như không có nhu cầu tăng thêm cho vật liệu ternary. Kết hợp với lượng tồn kho cao của lithium hydroxide ở các cấp độ hạ nguồn và người dùng cuối, nhu cầu lithium hydroxide vẫn yếu. Cuối năm, do sự không chắc chắn về chính sách từ cuộc bầu cử tổng thống Mỹ, các nhà sản xuất pin Trung Quốc đã đẩy mạnh xuất khẩu trong quý 4, dẫn đến đơn hàng vật liệu ternary tốt hơn bình thường. Tuy nhiên, điều này thực chất đại diện cho việc giải phóng sớm nhu cầu giữa năm 2025, có thể dẫn đến sự giảm nhu cầu trong tương lai.

4. Cân bằng cung-cầu

Trong năm 2024, lithium hydroxide trải qua tình trạng tích lũy tồn kho, với mức dư thừa hàng năm khoảng 36,000 tấn và tồn kho mẫu tích lũy khoảng 56,000 tấn. Trước tháng 4, việc tích trữ trước kỳ nghỉ từ phía cầu và giảm sản lượng từ phía cung do bảo trì Tết Nguyên đán và cắt giảm sản lượng đã dẫn đến một số giảm tồn kho trên thị trường. Sau tháng 4, với việc tăng cường các dây chuyền sản xuất mới của một số công ty và nhu cầu yếu, lithium hydroxide bắt đầu chứng kiến tình trạng tích lũy tồn kho. Đến tháng 11 và tháng 12, việc cắt giảm sản lượng đáng kể từ phía cung và giảm nhẹ nhu cầu đã dẫn đến một số giảm tồn kho, nhưng mức độ giảm là hạn chế.

II. Triển vọng năm 2025

Về phía cầu, ở cấp độ pin và tế bào pin, sản xuất pin ternary dự kiến sẽ giảm vào cuối năm do kiểm soát tồn kho và kỳ vọng về sự tăng tốc lắp đặt. Trong tương lai, việc thực hiện liên tục các chính sách chống trợ cấp tại châu Âu và Mỹ, cùng với sự xâm lấn của thị trường ternary bởi các mẫu xe lithium iron phosphate hiệu quả về chi phí, sẽ hạn chế không gian tăng thêm cho người dùng cuối năng lượng ternary. Sự yếu kém trong năng lượng ternary sẽ truyền lên phía trên đến nhu cầu vật liệu ternary, với sản xuất và hiệu suất vật liệu ternary cũng dự kiến sẽ duy trì ở mức thấp.

Về phía cung, đến cuối quý 4 năm 2024, do nhu cầu tổng thể yếu, các dây chuyền sản xuất linh hoạt tại các nhà máy hóa chất lithium ngày càng chuyển đổi sang lithium carbonate. Kết hợp với lượng tồn kho cao tại một số nhà máy hóa chất lithium và việc cắt giảm sản lượng để giảm tồn kho, sự giảm cung là đáng kể. Xem xét kỳ nghỉ Tết Nguyên đán, bảo trì và kỳ vọng đóng cửa, sản lượng quý 1 năm 2025 dự kiến sẽ duy trì ở mức thấp. Sau đó, sản lượng có thể tăng nhẹ do sự phục hồi nhu cầu theo chu kỳ và việc trở lại làm việc sau kỳ nghỉ. Trong dài hạn, với thị trường ternary trong và ngoài nước vẫn yếu, nhu cầu hàng năm dự kiến sẽ giảm. Về xuất khẩu, tăng trưởng nhu cầu nước ngoài dự kiến sẽ bị hạn chế do các chính sách dự kiến từ chính quyền Mỹ mới vào năm 2025 có thể kìm hãm thị trường năng lượng. Ngoài ra, việc tăng cường công suất mới ở nước ngoài và tình trạng tích lũy tồn kho lithium hydroxide liên tục tại các người dùng cuối và nhà máy vật liệu ở nước ngoài sẽ hạn chế tăng trưởng nhu cầu nước ngoài đối với lithium hydroxide của Trung Quốc.

Trong năm 2025, cung và cầu lithium hydroxide đều dự kiến sẽ giảm, với thị trường có khả năng duy trì ở mức dư thừa nhẹ, và tình trạng tích lũy tồn kho tổng thể dự kiến sẽ tăng thêm. Giá lithium hydroxide có khả năng tiếp tục giảm. Mặc dù tâm lý giữ giá liên tục đối với giá quặng nước ngoài và giá lithium carbonate có thể củng cố hỗ trợ chi phí cho lithium hydroxide, từ góc độ nhu cầu, các lĩnh vực hạ nguồn và người dùng cuối sẽ tiếp tục đối mặt với áp lực từ hệ thống lithium iron phosphate, với xu hướng suy yếu rõ rệt hơn trong nhu cầu. Trung tâm giao dịch thị trường dự kiến sẽ tiếp tục xu hướng giảm.