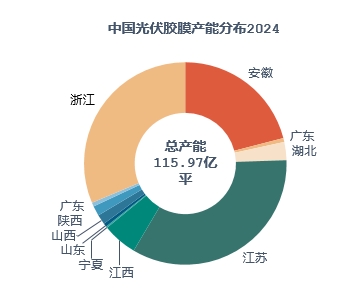

Đến cuối năm 2024, tổng công suất màng PV của Trung Quốc dự kiến đạt khoảng 11,6 tỷ m², tăng 35% so với cùng kỳ năm trước. Mặc dù công suất tăng trưởng, tỷ lệ sử dụng công suất trong năm 2024 dự kiến giảm từ 52,1% xuống 44,49%. Mặc dù lợi thế công nghệ và kiểm soát chi phí của Trung Quốc đã củng cố vị thế của mình trên thị trường màng PV toàn cầu, nhưng rào cản gia nhập ngành thấp và sản lượng module tăng đã dẫn đến việc mở rộng công suất liên tục. Điều này đã làm gia tăng cạnh tranh và đẩy giá xuống thấp. Dưới áp lực kiểm soát chi phí nghiêm ngặt đối với module và sức mạnh thương lượng yếu hơn của các nhà cung cấp màng, giá màng PV vẫn bị đảo ngược, làm trầm trọng thêm áp lực dòng tiền. Các cơ sở sản xuất chi phí cao dự kiến sẽ dần rút khỏi thị trường từ năm 2024 đến 2026.

Theo thống kê của SMM, khối lượng giao hàng năm 2024 của 10 doanh nghiệp màng PV hàng đầu (bao gồm cả giao hàng quốc tế) như sau:

Tổng sản lượng năm 2024 đã đạt 5,424 tỷ m², tăng 10,4% so với cùng kỳ năm trước. Ba nhà sản xuất hàng đầu chiếm 3,5 tỷ m², với thị phần 69,4%. Ngành công nghiệp màng PV đang cho thấy xu hướng các doanh nghiệp lớn mở rộng trong khi các doanh nghiệp nhỏ thu hẹp và rút khỏi thị trường.

Trong quý 4, lượng giao hàng của Swick tăng nhanh, tăng 28,83% so với quý 3, thể hiện tiềm năng tăng trưởng mạnh mẽ.