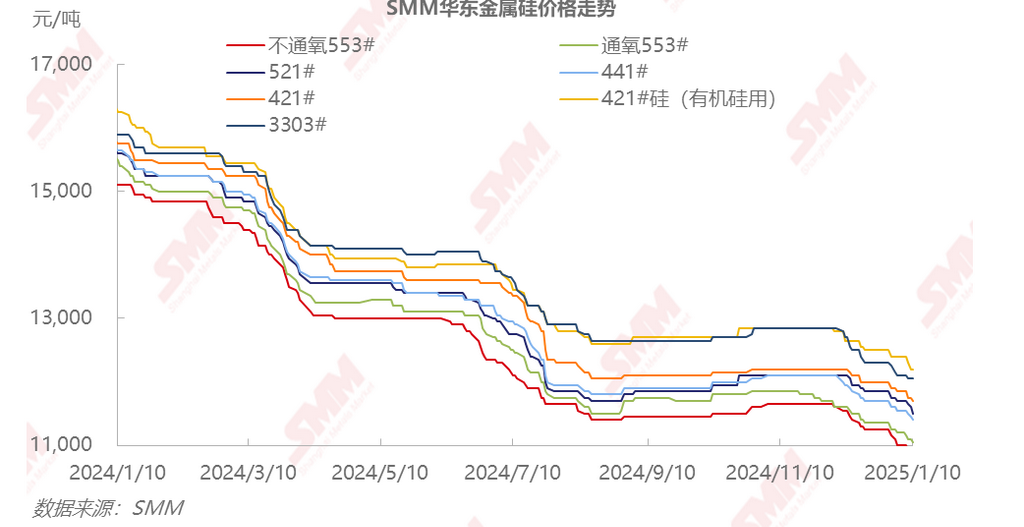

SMM, ngày 12 tháng 1: Giá silicon kim loại giao ngay tiếp tục giảm từ tháng 12 đến đầu tháng 1, với mức giảm rộng hơn so với tháng trước. Tính đến ngày 10 tháng 1, giá silicon kim loại #553 tiêu chuẩn tại miền đông Trung Quốc là 11.000-11.100 nhân dân tệ/tấn, giảm 550 nhân dân tệ/tấn so với tháng trước; silicon kim loại #441 là 11.300-11.500 nhân dân tệ/tấn, giảm 550 nhân dân tệ/tấn so với tháng trước; và silicon kim loại #3303 là 12.000-12.100 nhân dân tệ/tấn, giảm 650 nhân dân tệ/tấn so với tháng trước. Trên thị trường kỳ hạn, hợp đồng kỳ hạn Si2502 được giao dịch nhiều nhất tiếp tục giảm, chạm mức thấp dưới 10.400 nhân dân tệ/tấn. Theo báo giá từ các nhà cung cấp, doanh nghiệp silicon và nhà giao dịch kỳ hạn-giao ngay, giá kỳ hạn thấp đã khiến giá cung cấp của các nhà giao dịch thấp hơn đáng kể so với các doanh nghiệp silicon, làm cho việc ký kết đơn hàng trở nên khó khăn đối với các doanh nghiệp silicon. Tuy nhiên, xét đến nhu cầu hạ nguồn hạn chế và chi phí sản xuất hỗ trợ, các doanh nghiệp silicon không muốn giảm giá đáng kể trong ngắn hạn. Thị trường vẫn sôi động trong các giao dịch kỳ hạn-giao ngay.

Nguồn cung: Theo dữ liệu SMM, sản lượng silicon kim loại của Trung Quốc trong tháng 12 là 331.600 tấn, giảm 73.100 tấn, tương đương 18,1% so với tháng trước, và giảm 5,2% so với cùng kỳ năm trước. Sản lượng tại Tân Cương, Vân Nam và Tứ Xuyên đều giảm ở các mức độ khác nhau. Tỷ lệ hoạt động tại Tân Cương giảm chủ yếu do một số doanh nghiệp hàng đầu bảo trì công suất vào tháng 12, với việc ngừng hoạt động ảnh hưởng đáng kể đến sản lượng của tháng. Trong tháng 1, các doanh nghiệp hàng đầu tại Tân Cương dự kiến sẽ mở rộng cắt giảm sản xuất, dẫn đến tỷ lệ hoạt động tiếp tục giảm. Số lượng doanh nghiệp silicon hoạt động tại Vân Nam và Tứ Xuyên tiếp tục giảm, với sản lượng dự kiến sẽ giảm thêm. Sản lượng silicon kim loại của Trung Quốc trong tháng 1 năm 2025 dự kiến giảm xuống khoảng 300.000 tấn, với tỷ lệ hoạt động vẫn yếu.

Nhu cầu: Theo dữ liệu SMM, sản lượng polysilicon trong tháng 12 là 93.100 tấn, giảm 17% so với tháng trước. Các doanh nghiệp polysilicon cho thấy tỷ lệ hoạt động yếu trước Tết Nguyên đán, và các nhà sản xuất polysilicon dự kiến sẽ duy trì mức hoạt động trong kỳ nghỉ. Sau kỳ nghỉ, tỷ lệ hoạt động dự kiến sẽ tăng vào tháng 3, với nhu cầu silicon kim loại tăng thêm trong quý 2. Cần theo dõi chặt chẽ điều kiện hoạt động thực tế. Đối với silicone, dữ liệu SMM cho thấy sản lượng DMC tháng 12 đạt 227.000 tấn, tăng 3% so với tháng trước. Kế hoạch sản xuất silicone tháng 1 dự kiến sẽ điều chỉnh nhẹ xuống dưới 220.000 tấn. Trong lĩnh vực hợp kim nhôm-silicon sơ cấp, tỷ lệ hoạt động tháng 12 giảm khoảng 1 điểm phần trăm so với tháng trước, trong khi lĩnh vực hợp kim nhôm-silicon thứ cấp cũng giảm 1 điểm phần trăm so với tháng trước, với tác động hạn chế đến tiêu thụ silicon kim loại.

Yếu tố tăng giá: Mở rộng cắt giảm sản xuất ở phía cung

Yếu tố giảm giá: Thời gian cần thiết để phục hồi tỷ lệ hoạt động hạ nguồn; nhu cầu vốn của một số nhà cung cấp

Quan điểm của SMM: Nhìn chung, dựa trên tính toán cân bằng cung-cầu, thặng dư cung silicon trong tháng 12 khoảng 20.000 tấn. Trong tháng 1, cả cung và cầu silicon kim loại dự kiến sẽ vẫn yếu, với hiệu suất cung-cầu tương đối cân bằng. Do giá silicon kim loại kỳ hạn tháng 1 giảm mạnh hơn dự kiến, giao dịch kỳ hạn-giao ngay ở mức trung bình, và một số kho xã hội đã được chuyển giao. Tuy nhiên, tồn kho ngành tổng thể chưa được giảm hiệu quả. Người dùng hạ nguồn phần lớn đã hoàn thành việc tích trữ trước Tết Nguyên đán. Với khung thời gian dài, số lượng nhà cung cấp lớn và giá thấp, tâm lý tích trữ trước kỳ nghỉ không mạnh. Một số doanh nghiệp silicon nhỏ và vừa ở các khu vực phía bắc dự định cắt giảm sản xuất sau kỳ nghỉ do áp lực từ thua lỗ. Trong khi đó, công suất mới đang dần gia nhập thị trường. Cần chú ý đến thay đổi tỷ lệ hoạt động của các doanh nghiệp silicon nhỏ và vừa ở phía cung và tỷ lệ hoạt động trong lĩnh vực polysilicon hạ nguồn trước và sau Tết Nguyên đán.

Để biết thêm thông tin chi tiết về thị trường và động thái, hoặc các câu hỏi khác, vui lòng gọi 021-51666820.