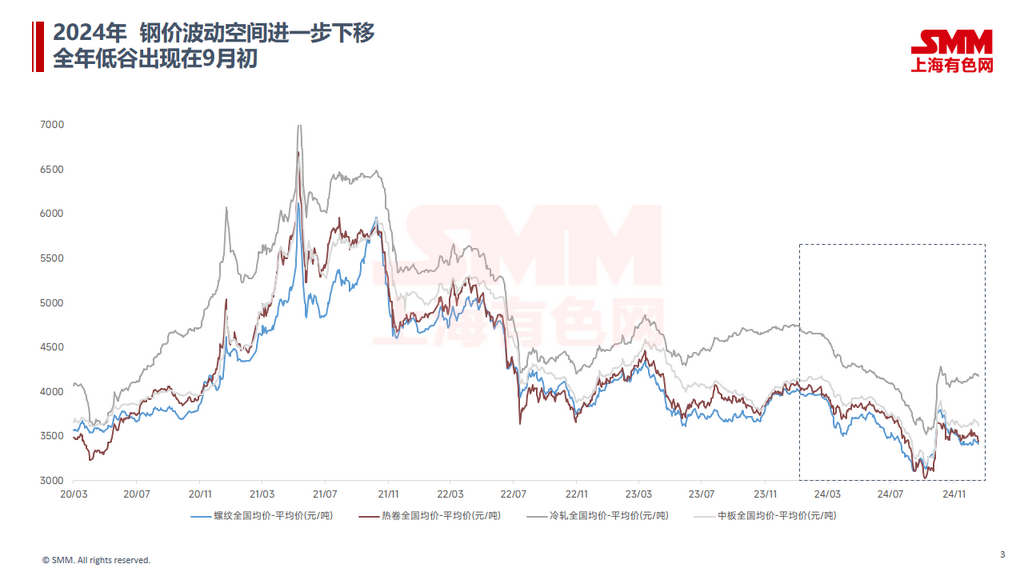

Năm 2024, giá thép tại Trung Quốc tiếp tục biến động giảm, với mức giá thấp nhất trong năm xảy ra vào đầu tháng 9. Trong quý 4, được thúc đẩy bởi việc triển khai nhiều gói chính sách kích thích thuận lợi, giá thép đã phục hồi đáng kể. Tuy nhiên, do các chính sách vĩ mô không đạt kỳ vọng, niềm tin thị trường lại bị ảnh hưởng, dẫn đến giá thép giảm từ mức cao.

Năm 2025, thị trường thép Trung Quốc dự kiến sẽ tăng cả về cung và cầu. Tuy nhiên, vấn đề dư thừa công suất sẽ tiếp tục tồn tại, và sự mất cân đối trong dư thừa công suất đối với các sản phẩm như tấm và lá thép có thể gia tăng.

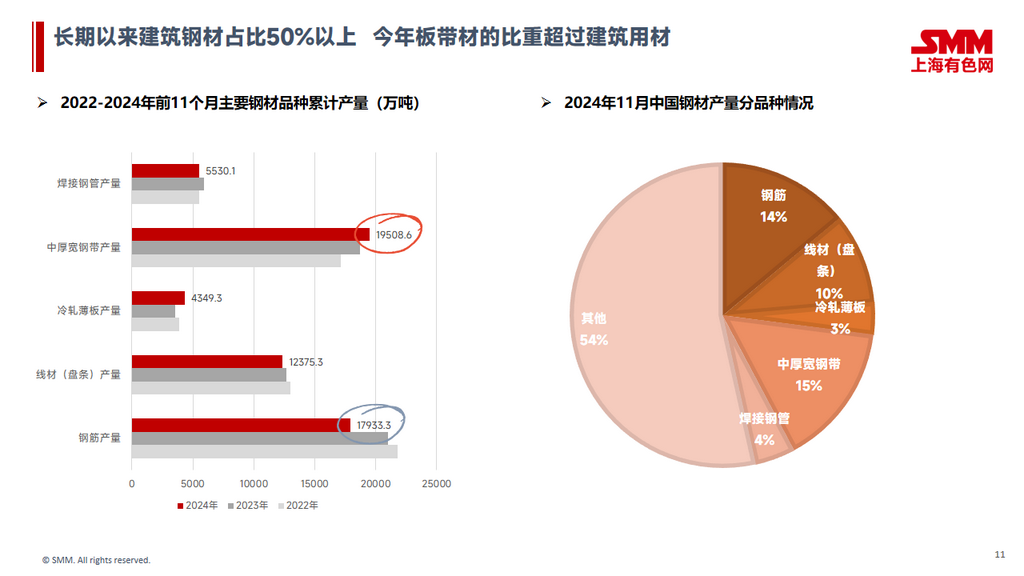

Năm 2024, sáu dây chuyền sản xuất cán nóng mới đã được đưa vào hoạt động trong nước, với tổng công suất khoảng 18,8 triệu tấn. Theo khu vực, trong số các dây chuyền sản xuất mới năm 2024, miền Đông Trung Quốc và miền Bắc Trung Quốc lần lượt bổ sung ba và hai dây chuyền, trong khi miền Tây Nam Trung Quốc bổ sung một dây chuyền.

Trong trung và dài hạn, vẫn còn 14 dây chuyền sản xuất trong nước, với tổng công suất 38,74 triệu tấn, đang chờ đưa vào hoạt động. Công suất cho tấm và lá thép dự kiến sẽ tăng trưởng đáng kể trong tương lai.

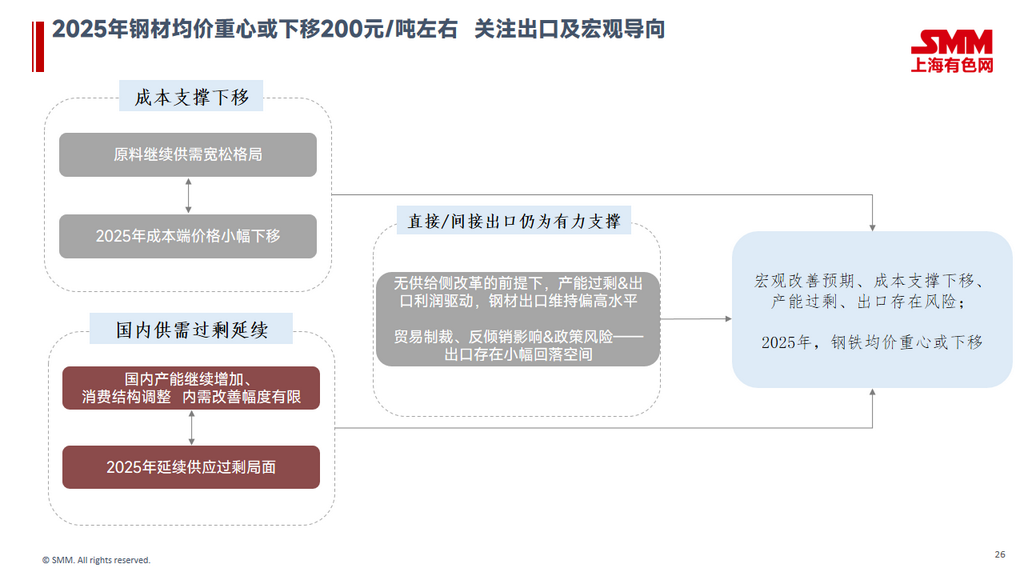

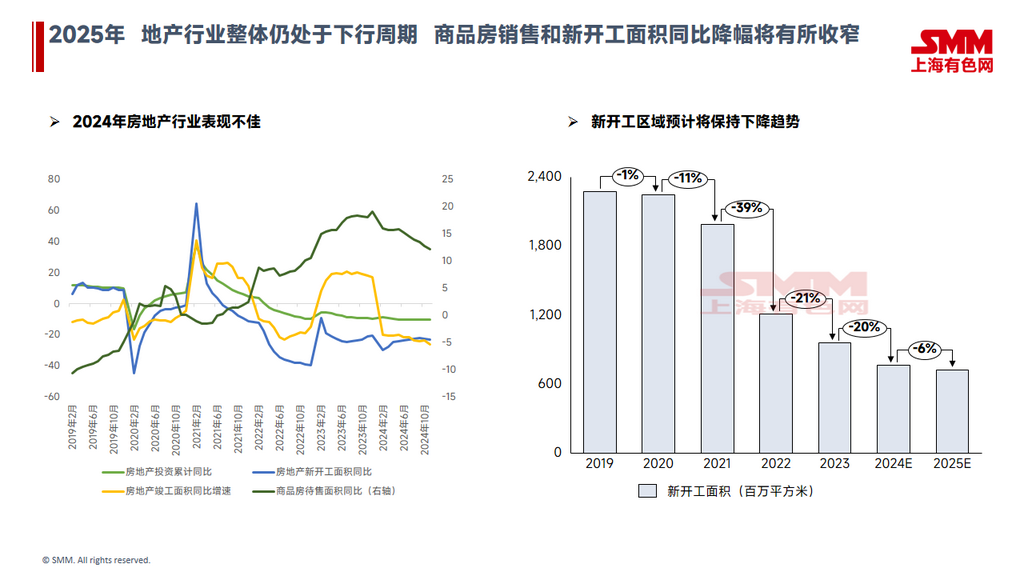

Từ góc độ nhu cầu, năm 2025, lĩnh vực bất động sản dự kiến sẽ tiếp tục trong chu kỳ giảm tổng thể. Tuy nhiên, được hỗ trợ bởi các chính sách liên quan đến bất động sản, mức giảm YoY trong doanh số bán nhà thương mại và diện tích xây dựng mới có thể thu hẹp.

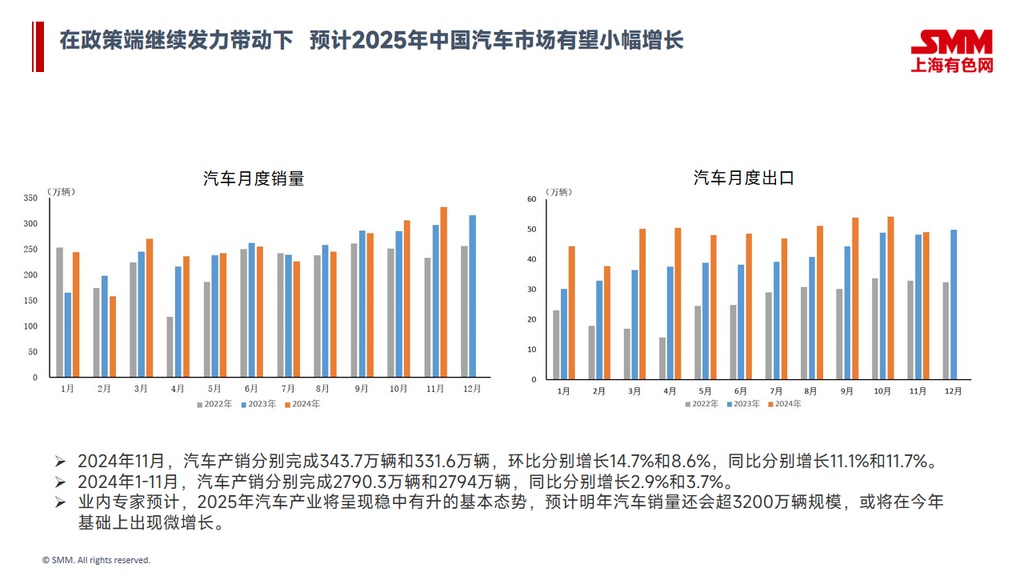

Trong ngành công nghiệp ô tô, từ tháng 1 đến tháng 11 năm 2024, sản xuất và bán ô tô tại Trung Quốc đạt 2,790,3 nghìn chiếc và 2,794 nghìn chiếc, lần lượt tăng 2,9% và 3,7% YoY. Theo các chuyên gia trong ngành, ngành công nghiệp ô tô dự kiến sẽ tăng trưởng ổn định vào năm 2025.

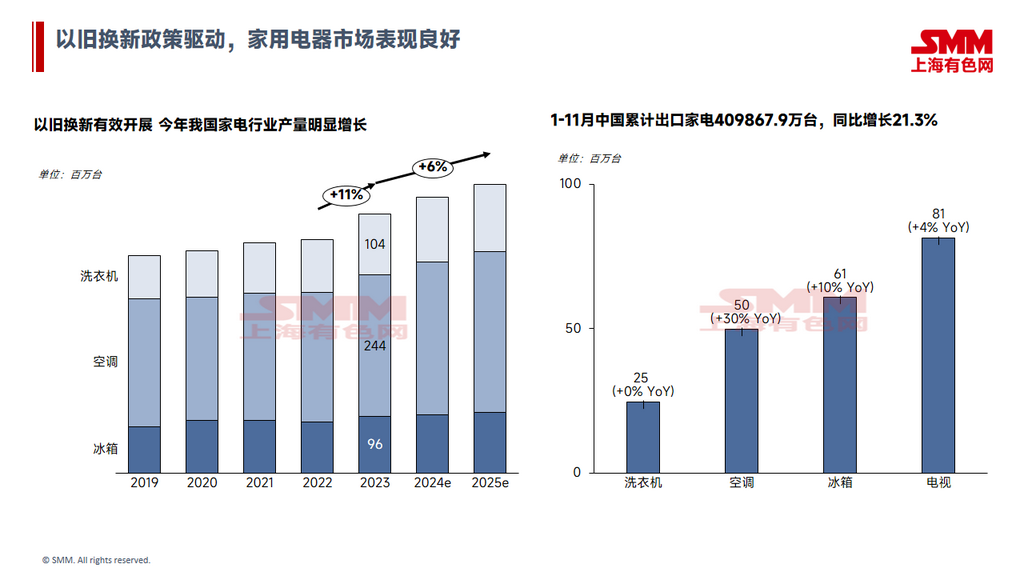

Trong ngành công nghiệp điện gia dụng, được thúc đẩy bởi chính sách đổi mới và các chính sách liên quan đến bất động sản, thị trường đã hoạt động tốt trong năm nay. Nhu cầu trong ngành điện gia dụng dự kiến sẽ tiếp tục tăng trưởng mạnh vào năm 2025.

Ngoài ra, trong các ngành sản xuất như máy móc và đóng tàu, có tiềm năng tăng trưởng nhu cầu nhẹ vào năm 2025.

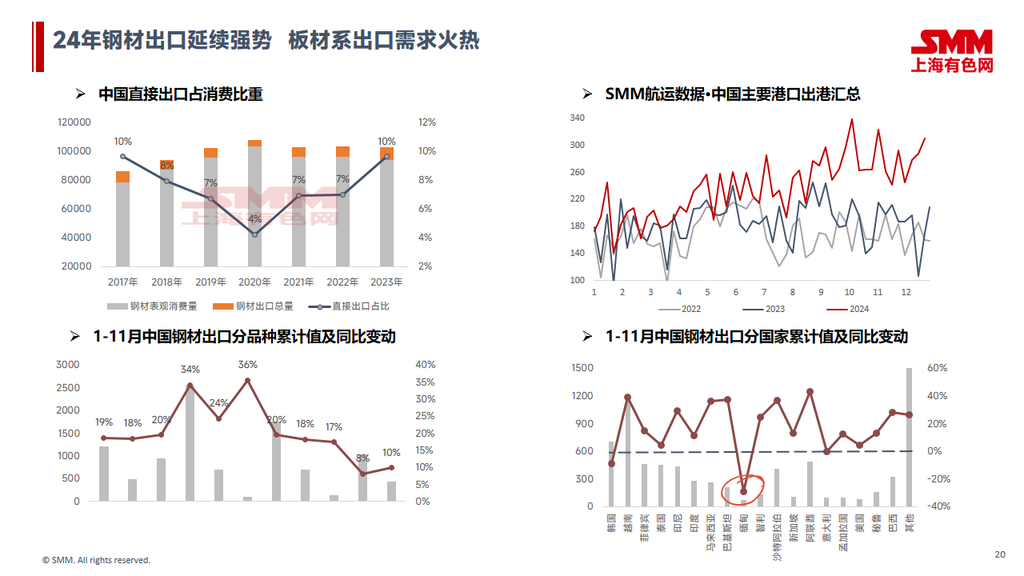

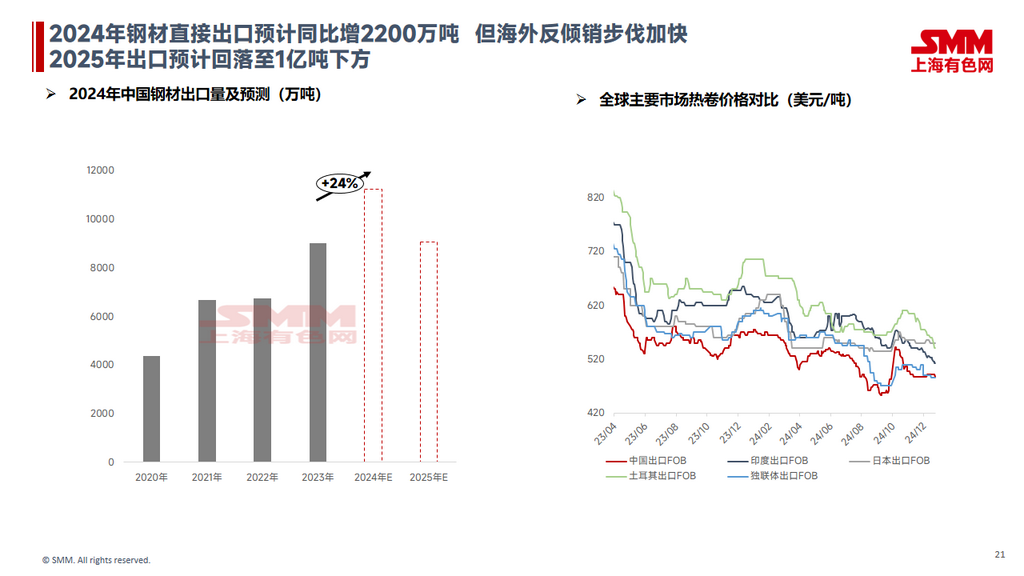

Về xuất khẩu, xuất khẩu thép vẫn mạnh mẽ trong năm 2024, với nhu cầu cao đối với tấm và lá thép. Xuất khẩu trực tiếp thép dự kiến sẽ tăng khoảng 22 triệu tấn YoY trong năm 2024. Nhìn về năm tới, xét đến tốc độ gia tăng các biện pháp chống bán phá giá ở nước ngoài và sự gia tăng bất định trong các chính sách trong và ngoài nước, xuất khẩu trực tiếp thép năm 2025 dự kiến sẽ giảm xuống dưới 100 triệu tấn YoY.

Nhìn về năm 2025, nguyên liệu thô dự kiến sẽ duy trì cân bằng cung cầu lỏng lẻo, với giá phía chi phí có khả năng giảm nhẹ. Xét đến sự dư thừa liên tục trong cung cầu thép trong nước, đặc biệt là áp lực lớn đối với tấm và lá thép, cùng với rủi ro giảm xuất khẩu, trung tâm giá thép trung bình năm 2025 dự kiến sẽ giảm theo chi phí. Cần chú ý đến xuất khẩu và hướng đi của chính sách vĩ mô.