SMM, ngày 26 tháng 12:

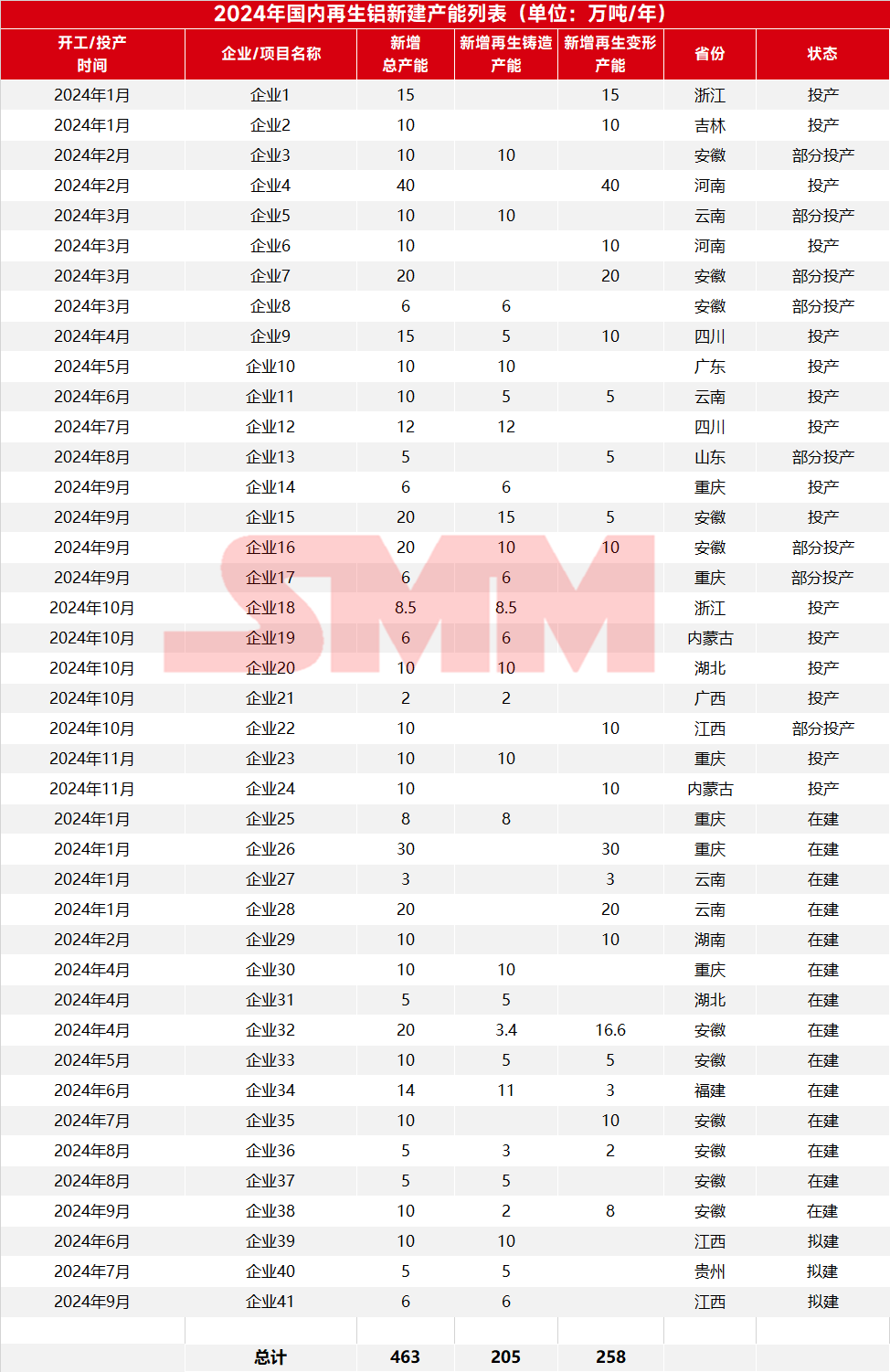

Theo thống kê của SMM, dự kiến sẽ có 41 dự án nhôm thứ cấp mới và đang xây dựng được bổ sung tại Trung Quốc vào năm 2024, với tổng công suất 4,63 triệu tấn. Trong đó, công suất mới cho hợp kim nhôm đúc thứ cấp khoảng 2,05 triệu tấn, còn hợp kim nhôm rèn thứ cấp khoảng 2,58 triệu tấn.

Công suất mới cụ thể và điều kiện hoạt động của các dự án được tóm tắt theo doanh nghiệp và cấu trúc sản phẩm như sau:

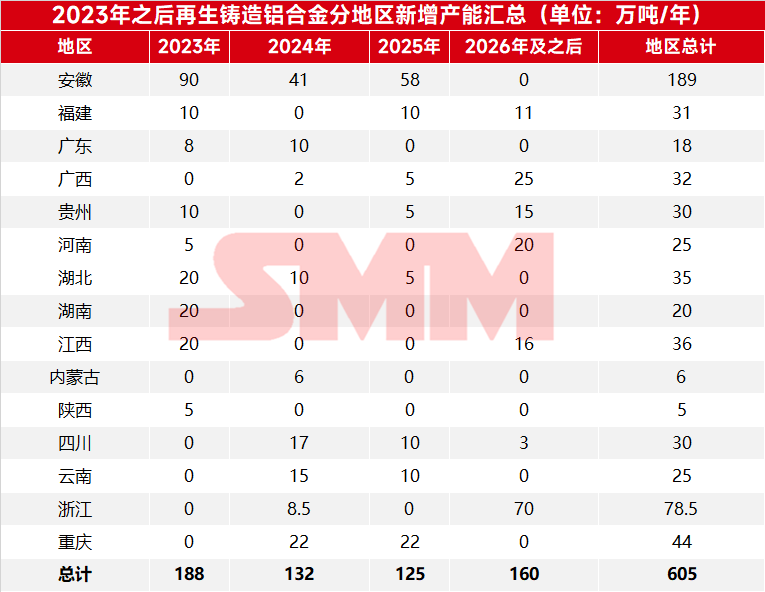

Tập trung riêng vào hợp kim nhôm đúc thứ cấp, thống kê của SMM cho thấy có 28 dự án nhôm đúc thứ cấp mới và đang xây dựng được lên kế hoạch tại Trung Quốc vào năm 2024, với công suất 2,05 triệu tấn. Trong số này, 16 dự án dự kiến sẽ đi vào hoạt động, với công suất mới thực tế đạt 1,32 triệu tấn trong năm nay. So với công suất 1,88 triệu tấn vào năm 2023, tốc độ mở rộng công suất tiếp tục chậm lại. Phần lớn công suất mới trong năm nay dự kiến sẽ bắt đầu hoạt động vào nửa cuối năm, chỉ có 460,000 tấn bắt đầu trong nửa đầu năm, chiếm khoảng 35% công suất mới.

Công suất hợp kim nhôm đúc thứ cấp hoàn thành vào năm 2024 như sau:

Xét về phân bố khu vực của công suất mới, An Huy, Tứ Xuyên và Vân Nam đứng đầu với công suất mới lần lượt là 410,000 tấn, 170,000 tấn và 150,000 tấn vào năm 2024. Phân bố khu vực cụ thể như sau:

Từ góc độ doanh nghiệp, hơn một nửa công suất mới được đóng góp bởi các doanh nghiệp hàng đầu. Các địa điểm sản xuất mới của họ tại Vân Nam, Hồ Bắc, An Huy và các khu vực khác sẽ tiếp tục mở rộng phạm vi thị trường và tối ưu hóa cấu trúc sản phẩm của họ.

Mặc dù việc mở rộng các dự án hợp kim nhôm đúc thứ cấp đã chậm lại đôi chút trong năm nay, tiêu thụ cuối yếu kém và việc đưa vào hoạt động công suất mới đã làm trầm trọng thêm tình trạng dư cung của ngành, gia tăng cạnh tranh trên thị trường. Trong khi đó, nguồn cung phế liệu nhôm trong nước vẫn khan hiếm, và việc bổ sung tổng thể từ phế liệu nhôm nhập khẩu bị hạn chế do giá trong nước và quốc tế đảo ngược, không đáp ứng được nhu cầu tăng nhanh từ hạ nguồn. Điều này đã dẫn đến giá nguyên liệu thô duy trì ở mức cao, làm giảm lợi nhuận hoặc thậm chí gây thua lỗ cho các doanh nghiệp nhôm thứ cấp, từ đó ảnh hưởng đến sự nhiệt tình sản xuất của họ và hạn chế cải thiện tỷ lệ hoạt động của ngành. Đến năm 2025, việc đưa vào hoạt động công suất hợp kim nhôm thứ cấp mới dự kiến sẽ tiếp tục ở mức chậm. Ngoài ra, do điều chỉnh chính sách và hạn chế nguyên liệu thô, một số công suất có thể rút khỏi thị trường.