Hai tuần đã trôi qua kể từ khi hoàn tất các hợp đồng dài hạn tinh quặng đồng năm 2025, và các cuộc đàm phán về hợp đồng dài hạn trên thị trường đồng bằng đô la Mỹ cũng đang diễn ra sôi động. Sau các cuộc đàm phán căng thẳng vào tuần trước, các doanh nghiệp thượng nguồn và hạ nguồn đã dần hoàn tất các hợp đồng dài hạn trong tuần này. Dựa trên một số trao đổi, SMM đã phân tích và tóm tắt tiến độ hiện tại và một phần kết quả của các cuộc đàm phán hợp đồng dài hạn trên thị trường đồng bằng đô la Mỹ như sau.

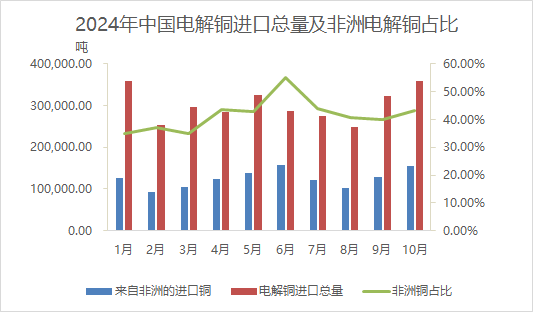

Châu Phi là khu vực nguồn quan trọng cho nhập khẩu đồng cathode của Trung Quốc. Từ tháng 1 đến tháng 10 năm 2024, đồng cathode từ Châu Phi chiếm hơn 40% tổng lượng nhập khẩu đồng cathode, gần một nửa tổng số. Các cuộc đàm phán hợp đồng dài hạn EQ trên thị trường đồng bằng đô la Mỹ cũng đã bắt đầu. Theo phân tích của SMM, các hợp đồng dài hạn EQ năm 2025 CIF Thượng Hải đã được cố định hoàn toàn, với mức trung tâm trong khoảng $5-8/tấn, QP là M+1. Một số ít doanh nghiệp có thể ký hợp đồng trong khoảng $0-5/tấn, QP là M+1. Nhìn chung, điều này đại diện cho mức giảm $5-10 so với các mức hợp đồng dài hạn năm 2024. Ngoài ra, các công ty khai thác đồng địa phương ở Châu Phi đang tích cực đấu thầu, nhưng các mức giá chào thầu khá đa dạng. FCA chủ yếu bao gồm ba mức sau: ① (-490) đến (-495) $/tấn, QP M+3; ② (-470) đến (-475) $/tấn, QP M+2; ③ (-450) $/tấn, QP M+1. Tuy nhiên, do một số doanh nghiệp chưa bắt đầu đấu thầu, SMM sẽ tiếp tục theo dõi các diễn biến tiếp theo.

Về đồng đã đăng ký, các nhà máy luyện đồng ở nước ngoài đã đạt tiến bộ nhanh chóng trong việc ký kết các hợp đồng dài hạn lần đầu trong tuần này. Các mức giá chào hợp đồng dài hạn năm 2025 phần lớn tương đồng với năm 2024 (mức giá chào vòng đầu tiên của Codelco cho các doanh nghiệp Trung Quốc là $89/tấn, tháng định giá M+1; mức giá chào vòng đầu tiên của LS cho các doanh nghiệp Trung Quốc là $70-73/tấn, tháng định giá M+0). Người mua đã cố gắng đưa ra mức giá phản chào thấp hơn, nhưng các nhà máy luyện đồng ở nước ngoài vẫn giữ vững lập trường, cuối cùng ký kết hợp đồng ở mức giá chào. Trong khi đó, các cuộc đàm phán hợp đồng dài hạn giữa các nhà giao dịch cũng đang diễn ra nhưng tiến triển chậm hơn. Được biết, các bên hạ nguồn ưa chuộng ký hợp đồng với giá thả nổi, và các mức giá chào thượng nguồn đã được điều chỉnh tương ứng. Các mô hình bán cố định và bán thả nổi, cũng như hoàn toàn thả nổi, đều có mặt, nhưng yêu cầu chấp nhận mức giới hạn tối thiểu $35/tấn, với một số yêu cầu bao gồm chứng từ kho nội địa không giới hạn thương hiệu. Các mức giá thả nổi chủ yếu dựa trên mức trung bình hàng tháng của SMM, với điều chỉnh tăng $3-5. Các phần cố định cho phương pháp luyện kim hỗn hợp được chào ở mức $60-70/tấn. Đối với nguồn gần biển, QP là tháng vận chuyển M+1/M+0, trong khi đối với nguồn xa biển, QP là tháng vận chuyển M+2/M+1.

Nhìn chung, các hợp đồng dài hạn lần đầu từ các nhà máy luyện đồng ở nước ngoài phần lớn được ký kết ở mức giá chào, trong khi tỷ lệ hợp đồng thả nổi giữa các nhà giao dịch đã tăng lên, với các phương thức ký kết linh hoạt và đa dạng hơn. Thị trường vẫn đang trong quá trình đàm phán. SMM sẽ tiếp tục theo dõi tiến độ các cuộc đàm phán hợp đồng dài hạn thị trường đồng bằng đô la Mỹ năm 2025.