[การวิเคราะห์การนำเข้าและส่งออกเหล็ก SMM] การส่งออกพุ่งสูงเป็นประวัติการณ์ "การเริ่มต้นที่ดี" ในเดือนมกราคมจะดำเนินต่อไปได้หรือไม่?

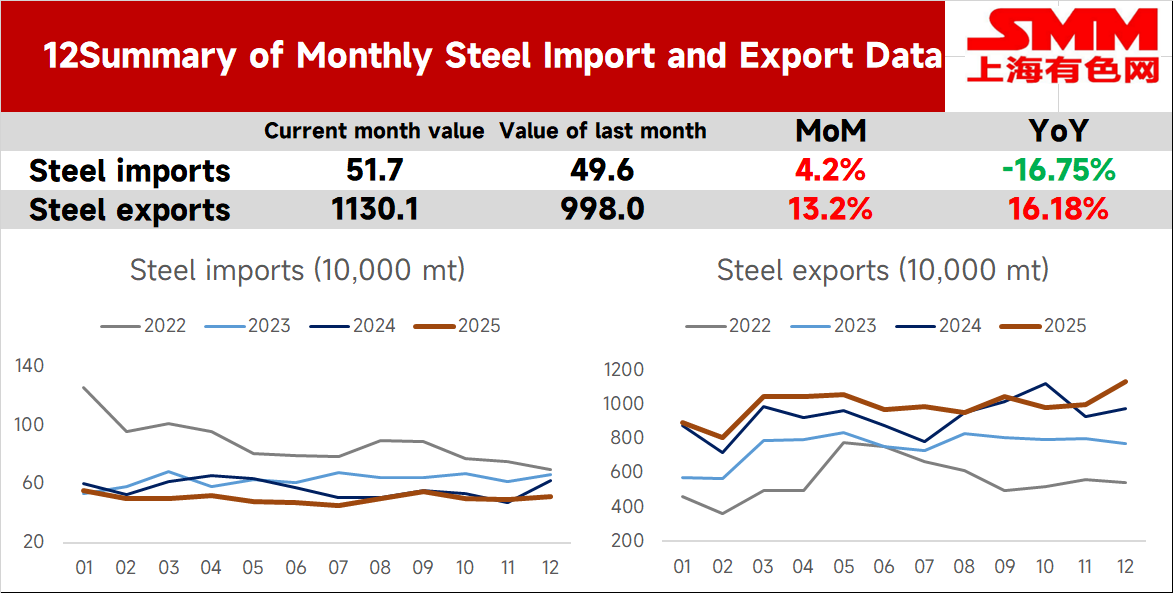

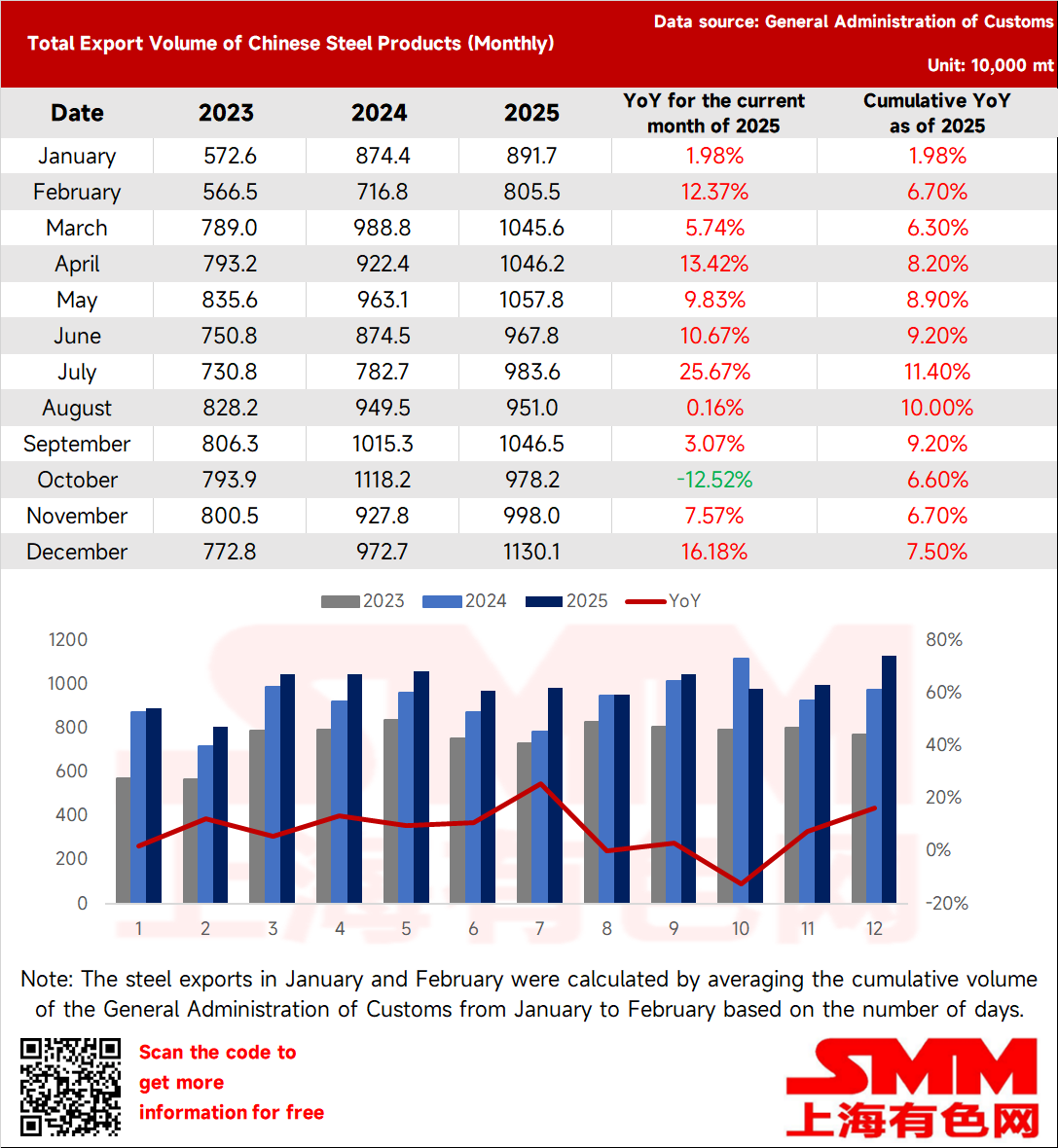

เมื่อวันที่ 14 มกราคม ข้อมูลจากกรมศุลกากรทั่วไปแสดงให้เห็นว่าจีนส่งออกเหล็ก 11.301 ล้านตันในเดือนธันวาคม 2568 เพิ่มขึ้น 1.321 ล้านตันจากเดือนก่อนหน้า เพิ่มขึ้น 13.24% รายเดือน ตั้งแต่เดือนมกราคมถึงธันวาคม การส่งออกเหล็กของจีนมีมูลค่ารวม 119.019 ล้านตัน เพิ่มขึ้น 7.5% เมื่อเทียบปีต่อปี

ในเดือนธันวาคม จีนนำเข้าเหล็ก 517,000 ตัน ลดลง 16.7% เมื่อเทียบปีต่อปี ตั้งแต่เดือนมกราคมถึงธันวาคม จีนนำเข้าเหล็ก 6.059 ล้านตัน ลดลง 11.1% เมื่อเทียบปีต่อปี

ภาพรวมข้อมูลการนำเข้าและส่งออกเหล็กเดือนธันวาคม

· การส่งออกโดยรวมเพิ่มขึ้นอย่างมีนัยสำคัญในเดือนธันวาคม ซึ่งได้รับผลกระทบจากนโยบายใบอนุญาตส่งออก

การส่งออกเหล็กโดยรวมของจีนในเดือนธันวาคมเพิ่มขึ้น 13.24% รายเดือน และ 16.18% เมื่อเทียบปีต่อปี สาเหตุของการเพิ่มขึ้นอย่างมีนัยสำคัญนี้มีสองประการ ประการหนึ่ง หลังจากประกาศฉบับที่ 79 ลงวันที่ 9 ธันวาคม 2568 โดยกระทรวงพาณิชย์และกรมศุลกากรทั่วไป ซึ่งตัดสินใจปรับเปลี่ยน "รายการสินค้าที่อยู่ภายใต้การจัดการใบอนุญาตส่งออก (2568)" และดำเนินการจัดการใบอนุญาตส่งออกสำหรับผลิตภัณฑ์เหล็กบางประเภทมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2569 ความกังวลเกี่ยวกับความไม่แน่นอนในการส่งออกในภายหลัง โดยเฉพาะอย่างยิ่งเกี่ยวกับการปฏิบัติในการปลอมแปลงหรือซื้อเอกสารการผ่านศุลกากรจากบริษัทนำเข้าและส่งออกรายอื่นทวีความรุนแรงมากขึ้น สิ่งนี้กระตุ้นให้ผู้ค้าจำนวนมากเร่งการจัดส่งสินค้าร่วมกัน โดยมีเป้าหมายเพื่อให้สินค้าออกก่อนสิ้นปี ส่งผลให้ปริมาณโดยรวมเพิ่มขึ้นอีกครั้ง นอกจากนี้ ตามการติดตามของ SMM ในภายหลัง การจราจรติดขัดของสินค้าเกิดขึ้นที่ท่าเรือหลายแห่งเนื่องจากการเร่งให้ทันกำหนดการจัดส่ง และปัญหานี้ยังไม่ได้รับการแก้ไขอย่างสมบูรณ์ ประการอื่น ๆ ความพยายามร่วมกันของโรงงานเหล็กส่วนใหญ่เพื่อให้บรรลุเป้าหมายการส่งออกประจำปีภายในสิ้นปีก็มีบทบาทสำคัญเช่นกัน ตามข้อมูลกำหนดการผลิตของ SMM การส่งออกแผ่นเหล็กและผลิตภัณฑ์ยาวจากโรงงานเหล็กในเดือนธันวาคมยังคงเติบโตต่อเนื่องเมื่อเทียบกับเดือนพฤศจิกายน ในเวลาเดียวกัน จากข้อมูลคำสั่งซื้อส่งออกของ SMM คำสั่งซื้อส่งออกจากเดือนพฤศจิกายนถึงธันวาคมเพิ่มขึ้น 15% เมื่อเทียบกับเดือนตุลาคมถึงพฤศจิกายน ซึ่งสอดคล้องอย่างสมบูรณ์กับการเพิ่มขึ้นรายเดือนของการส่งออกไปต่างประเทศโดยรวม

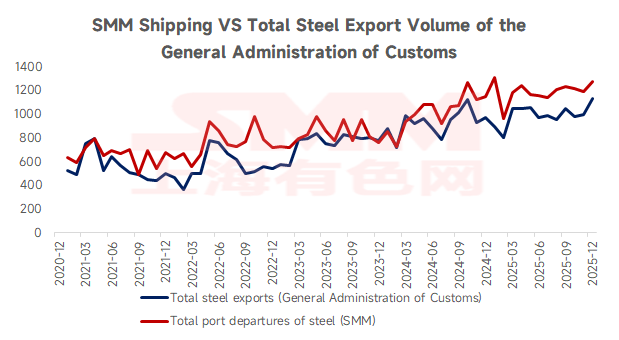

ตามข้อมูลการขนส่งของ SMM ณ วันที่ 31 ธันวาคม ปริมาณการขนส่งจากท่าเรือของจีนในเดือนธันวาคมมีมูลค่า 12.7192 ล้านตัน เพิ่มขึ้น 6.72% เมื่อเทียบกับเดือนพฤศจิกายน ซึ่งเป็นแนวโน้มที่สอดคล้องกับข้อมูลศุลกากร

· นำเข้าเหล็กจีนยังคงอยู่ในระดับต่ำเดือนธันวาคม

ด้านการนำเข้า จีนนำเข้าเหล็กกล้าสำเร็จรูป 517,000 ตันในเดือนธันวาคม ลดลง 16.7% จากปีก่อน คงสถานะส่งออกสุทธิโดยรวม ในช่วงมกราคม-ธันวาคม การนำเข้าเหล็กของจีนรวม 6.059 ล้านตัน ต่ำสุดในรอบห้าปี

· แนวโน้มการส่งออกเหล็กระยะสั้น

ตามข้อมูลจากสหพันธ์ลอจิสติกส์และการจัดซื้อจัดจ้างจีน ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) การผลิตทั่วโลกเดือนธันวาคม 2568 อยู่ที่ 49.5% ลดลง 0.1 จุดร้อยละจากเดือนก่อน นับเป็นเดือนที่สิบติดต่อกันที่อยู่ในช่วง 49%-50% แนวโน้มฟื้นตัวยังคงชะลอลงเล็กน้อย โดยดัชนีมีเสถียรภาพเหนือ 49% บ่งชี้รูปแบบการฟื้นตัวที่ยังอ่อนแอ อย่างไรก็ตาม ความแข็งแกร่งของการฟื้นตัวยังไม่ก่อเกิดการสนับสนุนที่มีประสิทธิภาพและต้องการการรวมตัวและปรับปรุงเพิ่มเติม แยกตามภูมิภาค การผลิตในเอเชียขยายตัวเร็วขึ้น มีบทบาทสนับสนุนสำคัญต่อเศรษฐกิจโลก แนวโน้มฟื้นตัวของการผลิตในแอฟริกากลับมาดีขึ้น การผลิตในยุโรปยังคงฟื้นตัวในแนวโน้มอ่อนแอ ส่วนการผลิตในอเมริกายังคงลดลงต่อเนื่อง จากข้อมูล PMI การผลิตของจีน การส่งออกมีเสถียรภาพในเดือนธันวาคม โดยดัชนีคำสั่งซื้อส่งออกใหม่อยู่ที่ 49% เพิ่มขึ้น 1.4 จุดร้อยละจากเดือนก่อน

ข้อมูลจากการติดตามของสมาคมเหล็กโลกแสดงให้เห็นว่าในช่วงมกราคม-พฤศจิกายน 2568 การผลิตเหล็กดิบใน 70 ประเทศที่ติดตามโดยสมาคมฯ มีปริมาณรวม 1,662 ล้านตัน ลดลง 2.0% จากปีก่อน หากไม่รวมจีน การผลิตในส่วนอื่นของโลกเพิ่มขึ้นจริง 0.67% อินเดียซึ่งมีอัตราการเติบโตจากปีก่อน 10.8% ปรากฏเป็นแรงผลักดันการเติบโตหลักในตลาดต่างประเทศ สาเหตุหลักมาจากการลงทุนอย่างต่อเนื่องในโครงสร้างพื้นฐานภายในประเทศ ความก้าวหน้าของยุทธศาสตร์ "Make in India" และเป้าหมายที่กำหนดโดย "นโยบายเหล็กแห่งชาติ"ความสามารถในการผลิตเหล็กดิบทั่วโลกที่ขยายตัวต่อเนื่องยังส่งผลยับยั้งการส่งออกเหล็กของจีนในบางส่วน

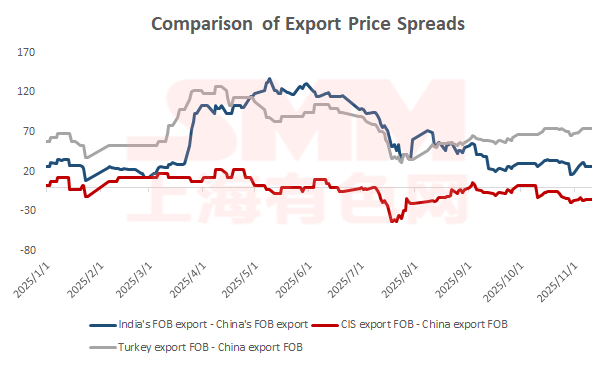

เมื่อพิจารณาข้อได้เปรียบและเสียเปรียบในการรับออร์เดอร์ปัจจุบันของจีนจากมุมมองของราคาเหล็กโลก โดยใช้ฮอตโรลคอยล์ (HRC) เป็นตัวอย่าง ณ วันที่ 9 มกราคม 2569 ราคาเสนอส่งออก (FOB) สำหรับฮอตโรลคอยล์จากอินเดีย ตุรกี และ CIS อยู่ที่ 484 ดอลลาร์/ตัน 535 ดอลลาร์/ตัน และ 460 ดอลลาร์/ตัน ตามลำดับ ในขณะที่ราคาเสนอส่งออก (FOB) HRC ของจีนอยู่ที่ 469 ดอลลาร์/ตันขณะนี้ราคาส่งออกของเหล็กแผ่นรีดเย็นของจีนสูงกว่าประเทศอื่น ๆ อยู่ที่ 15 ดอลลาร์/ตัน และ 66 ดอลลาร์/ตัน ตามลำดับ แต่ต่ำกว่า 9 ดอลลาร์/ตัน แม้ว่าค่าสัมบูรณ์ยังคงเป็นข้อได้เปรียบ แต่ควรทราบว่ามาตรการป้องกันการหลีกเลี่ยงภาษีของเวียดนามคาดว่าจะมีผลบังคับใช้เร็ว ๆ นี้ และผู้ค้าส่วนใหญ่ได้หยุดรับคำสั่งซื้อสำหรับเหล็กแผ่นรีดเย็นขนาดกว้างแล้ว สินค้าชุดสุดท้ายคาดว่าจะมาถึงในเดือนมกราคม-กุมภาพันธ์ เนื่องจากเวียดนามเป็นตลาดส่งออกที่ใหญ่ที่สุดสำหรับเหล็กแผ่นรีดเย็นของจีน การส่งออกในอนาคตอาจเผชิญความเสี่ยงในการลดลงอย่างมากจากระดับสูง ในกรณีนั้น อินเดียมีโอกาสสูงที่จะกลายเป็นผู้จำหน่ายทางเลือกหลักเมื่อทรัพยากรของจีนถูกจำกัด หมายความว่าข้อจำกัดทางนโยบายจะมีผลกระทบอย่างมากต่อการรับคำสั่งซื้อส่งออกเหล็กของจีน

ตามข้อมูลการวางแผนส่งออกของโรงกลั่นเหล็กล่าสุดจาก SMM แผนการส่งออกเหล็กแผ่นรีดเย็นสำหรับเดือนมกราคมได้ปรับลดลงสู่ระดับปกติเมื่อเทียบกับก่อนหน้านี้ ในขณะเดียวกัน ข้อมูลการรับคำสั่งซื้อส่งออกเหล็กของ SMM แสดงให้เห็นว่าคำสั่งซื้อส่งออกสำหรับเดือนธันวาคม-มกราคมลดลง 2%-3% เมื่อเทียบรายเดือนกับเดือนพฤศจิกายน-ธันวาคม ณ ปัจจุบันยอดส่งออกรวมอยู่ที่ระดับสูงสุดในรอบสามปี ทำให้มีโอกาสสูงที่จะมีการปรับลดลงในเดือนมกราคม อย่างไรก็ตาม โดยพิจารณาถึงปัญหาการแออัดที่ท่าเรือที่กล่าวถึงก่อนหน้านี้ ซึ่งอาจส่งผลต่อความเร็วในการออกจากท่าเรือ คาดว่าระดับการลดลงจะจำกัดอยู่ในขอบเขตที่ค่อนข้างจำกัด นอกจากนี้ยังมีผลกระทบจากการเฉลิมฉลองตรุษจีน ทำให้คาดว่าข้อมูลการลดลงจะชัดเจนมากขึ้นในเดือนกุมภาพันธ์

คำแถลงลิขสิทธิ์และทรัพย์สินทางปัญญา:

รายงานฉบับนี้สร้างหรือรวบรวมโดย SMM Information & Technology Co., Ltd. (ต่อไปนี้เรียกว่า "SMM") และ SMM มีลิขสิทธิ์และทรัพย์สินทางปัญญาที่เกี่ยวข้องอย่างสมบูรณ์

ลิขสิทธิ์ สิทธิบัตร โดเมนเนม ทรัพย์สินทางปัญญาข้อมูลเชิงพาณิชย์ และทรัพย์สินทางปัญญาอื่น ๆ ที่เกี่ยวข้องทั้งหมดที่มีอยู่ในรายงานฉบับนี้ (รวมถึงแต่ไม่จำกัดเพียงข้อมูลบทความ ข้อมูล แผนภูมิ รูปภาพ เสียง วิดีโอ โลโก้ โฆษณา สิทธิบัตร ชื่อทางการค้า โดเมนเนม การออกแบบเค้าโครง เป็นต้น) เป็นของ SMM หรือผู้ถือสิทธิ์ที่เกี่ยวข้อง

สิทธิ์ดังกล่าวได้รับการคุ้มครองอย่างเคร่งครัดตามกฎหมายและระเบียบที่เกี่ยวข้องของสาธารณรัฐประชาชนจีน เช่น กฎหมายลิขสิทธิ์ของสาธารณรัฐประชาชนจีน กฎหมายสิทธิบัตรของสาธารณรัฐประชาชนจีน และกฎหมายต่อต้านการแข่งขันอย่างไม่เป็นธรรมของสาธารณรัฐประชาชนจีน ตลอดจนสนธิสัญญาระหว่างประเทศที่ใช้ได้

หากไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจาก SMM ล่วงหน้า สถาบันหรือบุคคลใดๆ จะต้องไม่:

1. ใช้รายงานฉบับนี้ทั้งหมดหรือบางส่วนในรูปแบบใดๆ ก็ตาม (รวมถึงแต่ไม่จำกัดเพียง การตีพิมพ์ซ้ำ แก้ไข ขาย โอน จัดแสดง แปล คompile เผยแพร่);

2. เปิดเผยเนื้อหาของรายงานนี้แก่บุคคลที่สามใดๆ;

3. อนุญาตหรือมอบสิทธิให้บุคคลที่สามใดๆ ใช้เนื้อหาของรายงานนี้;

4. สำหรับการใช้งานโดยไม่ได้รับอนุญาตใดๆ SMM จะดำเนินการทางกฎหมายเพื่อเรียกให้ผู้ละเมิดรับผิดชอบตามกฎหมาย โดยกำหนดให้รับผิดชอบทางกฎหมายรวมถึงแต่ไม่จำกัดเพียง ความรับผิดตามสัญญา คืนผลประโยชน์ที่ไม่เป็นธรรม และชดเชยความเสียหายทางเศรษฐกิจทั้งทางตรงและทางอ้อม

ข้อความเกี่ยวกับแหล่งที่มาของข้อมูล:

(นอกเหนือจากข้อมูลที่เปิดเผยต่อสาธารณะ ข้อมูลอื่นๆ ในรายงานนี้ได้มาจากแหล่งข้อมูลสาธารณะ (รวมถึงแต่ไม่จำกัดเพียง ข่าวสารอุตสาหกรรม การสัมมนา นิทรรศการ รายงานทางการเงินของบริษัท รายงานจากโบรกเกอร์ ข้อมูลจากสำนักงานสถิติแห่งชาติ ข้อมูลการนำเข้าและส่งออกของศุลกากร ข้อมูลต่างๆ ที่เผยแพร่โดยสมาคมและสถาบันหลัก ฯลฯ) การแลกเปลี่ยนในตลาด และการวิเคราะห์เชิงบูรณาการและการอนุมานอย่างสมเหตุสมผลโดยทีมวิจัยตามแบบจำลองฐานข้อมูลภายในของ SMI ข้อมูลนี้มีไว้สำหรับอ้างอิงเท่านั้น และไม่ถือเป็นคำแนะนำในการตัดสินใจ

SMM ขอสงวนสิทธิ์ในการตีความขั้นสุดท้ายของข้อกำหนดในคำชี้แจงนี้ และสิทธิ์ในการปรับเปลี่ยนเนื้อหาของคำชี้แจงตามสถานการณ์จริง