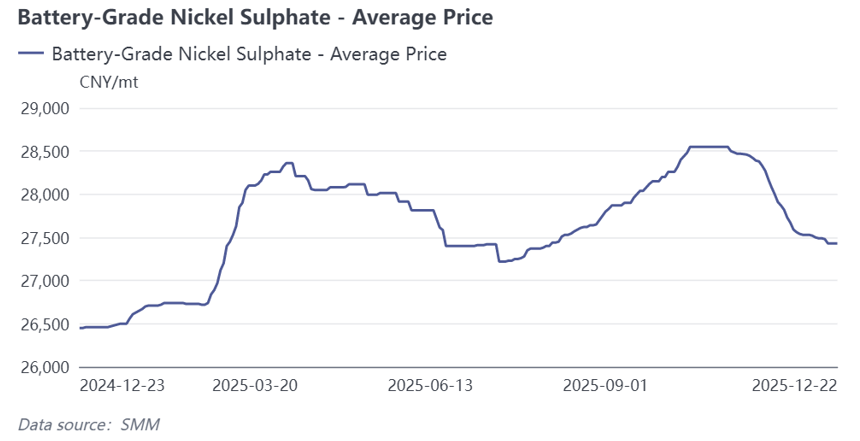

ในบริบทของการผลิตเกินความต้องการ ผู้ผลิตนิกเกิลซัลเฟตโดยทั่วไปยังคงใช้กลยุทธ์การผลิตตามยอดขายในปีนี้ อย่างไรก็ตาม เนื่องจากผลกระทบจากการขาดแคลนวัตถุดิบ การผลิตนิกเกิลซัลเฟตของ SMM ไม่สอดคล้องกับความต้องการนิกเกิลซัลเฟตจากสารตั้งต้นแคโทดแบบไตรภาคี ส่งผลให้เกิดภาวะอุปทาน-อุปโภคที่ตึงตัวตลอดทั้งปี เมื่อสะท้อนออกมาในราคา ราคาของนิกเกิลซัลเฟตเกรดแบตเตอรี่ของ SMM แสดงผลการดำเนินงานที่แข็งแกร่งในช่วงการฟื้นตัวตามฤดูกาลของความต้องการ

I. ทบทวนด้านอุปทาน: ข้อจำกัดของวัตถุดิบทำให้การผลิตนิกเกิลซัลเฟตลดลง 5.4% YoY ในปี 2025

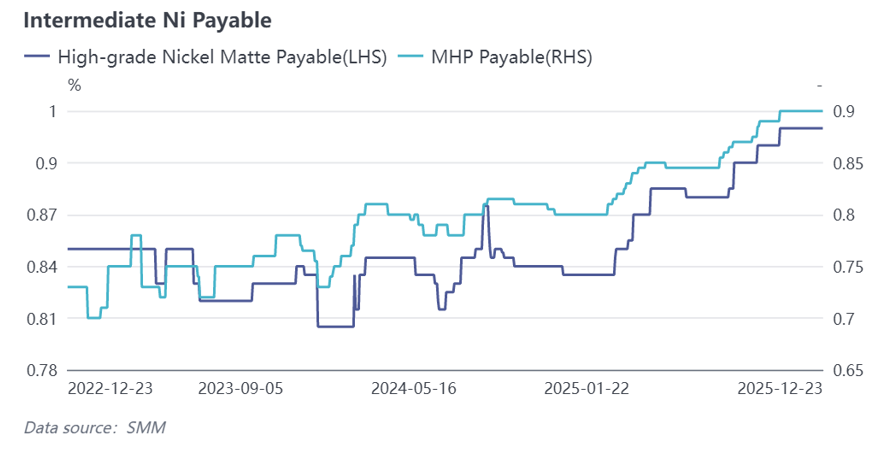

ข้อจำกัดของวัตถุดิบในนิกเกิลซอลต์สะท้อนภาพรวมที่เปลี่ยนแปลงของผลิตภัณฑ์นิกเกิลทางปลายน้ำ SMM คาดว่าการผลิตผลิตภัณฑ์ระหว่างทางของอินโดนีเซียจะเพิ่มขึ้นมากกว่า 25% YoY ในปีนี้ ในขณะที่การผลิตนิกเกิลมัตเทะเกรดสูงคาดว่าจะลดลงประมาณ 20% ปริมาณอุปทานรวมของผลิตภัณฑ์ระหว่างทางสูงขึ้นเล็กน้อย YoY แต่อุปทานของวัตถุดิบสำหรับนิกเกิลซัลเฟตเกรดแบตเตอรี่ยังคงตึงตัว สาเหตุหลักคือส่วนใหญ่ของผลิตภัณฑ์ระหว่างทางที่สามารถซื้อขายได้ถูกนำไปใช้ในการผลิตนิกเกิลรีไฟน์ เช่น บางบริษัทใช้วัตถุดิบ MHP ราว 70% ในการผลิตนิกเกิลรีไฟน์ในปีนี้สาเหตุพื้นฐานมีสองประการ: ประการแรก ตลาดไตรภาคี ซึ่งถูกจำกัดโดยฟอสเฟตเหล็ก-ลิเธียม มีการเติบโตโดยรวมที่จำกัด และการจัดหานิกเกิลซัลเฟตควบคุมโดยการผสานรวมและสัญญาระยะยาว ทำให้มีคำสั่งซื้อสดที่จำกัด; ประการที่สอง นิกเกิลรีไฟน์เป็นเครื่องมือการลงทุนในอนาคต มอบการสนับสนุนราคาจากกระแสเงินทุน ทำให้ไม่ค่อยได้รับผลกระทบจากความผันผวนของความต้องการเท่านิกเกิลซัลเฟต และคุณสมบัติที่สามารถส่งมอบได้ยังมอบข้อได้เปรียบด้านกระแสเงินสดที่ดีกว่า

II. ทบทวนด้านต้นทุน: ต้นทุนการผลิตและการขายที่ซื้อจากภายนอกลดลง บริษัทที่ผสานรวมได้รับประโยชน์ด้านต้นทุนในการเข้าถึงโคบอลต์

1. การแปรรูปผลิตภัณฑ์ระหว่างทางที่ซื้อจากภายนอก: ในเรื่องของการชำระเงินสำหรับผลิตภัณฑ์ระหว่างทาง การชำระเงิน MHP ใน Q1 เริ่มแนวโน้มเพิ่มขึ้นจากการลดการผลิตนิกเกิลมัตเทะเกรดสูง เพิ่มขึ้นอีกในช่วงน้ำท่วมในอินโดนีเซียใน Q2 และยังคงเพิ่มขึ้นต่อเนื่องจากปลาย Q3 จนถึงปัจจุบัน โดยได้รับแรงขับเคลื่อนจากความต้องการวัสดุไตรภาคี นิกเกิลรีไฟน์ และโคบอลต์ในขณะเดียวกัน เนื่องจากปริมาณหมุนเวียนที่ค่อนข้างจำกัดและต้นทุนการผลิตที่สูงขึ้น ค่าสัมประสิทธิ์สำหรับแมตนิกเกิลเกรดสูงก็ยังคงเพิ่มสูงขึ้นอย่างต่อเนื่อง ซึ่งเป็นการสนับสนุนต้นทุนนิกเกิลซัลเฟต ในแง่ของราราคานิกเกิล เนื่องจากโครงการนิกเกิลกลั่นยังคงเริ่มการผลิตในขณะที่การเติบโตของความต้องการจากผู้ใช้ปลายทางยังคงค่อนข้างอ่อนแอ สินค้าคงคลังที่สะสมกดดันราราคานิกเกิล ส่งผลให้ราราคาลดลงโดยรวมเมื่อเทียบปีต่อปี ซึ่งช่วยลดต้นทุนการผลิตเกลือนิกเกิลลง โดยรวมแล้ว ต้นทุนการผลิตเกลือนิกเกิลห่างจากจุดสูงสุดในกลางปี 2024 แต่เนื่องจากราราคานิกเกิลซัลเเฟตก็ลดลงเมื่อเทียบปีต่อปีเช่นกัน อัตรากำไรจากการผลิตโดยการจัดซื้อจากภายนอกจึงไม่ได้ปรับตัวดีขึ้นอย่างมีนัยสำคัญ

2. การแปรรูปแบบผสมผสาน: ปีนี้ ต้นทุนสำหรับ MHP แบบผสมผสานและแมตนิกเกิลเกรดสูงเปลี่ยนแปลงค่อนข้างน้อยเมื่อเทียบกับปี 2024 โดยเพิ่มขึ้นเล็กน้อยแม้ราคากำมะถันอินโดนีเซียจะเพิ่มขึ้นอย่างรวดเร็ว อย่างไรก็ตาม เริ่มตั้งแต่ไตรมาสที่ 4 ของปีนี้ เนื่องจากราคาโคบอลต์ซัลเฟตที่เพิ่มขึ้นและค่าใช้จ่ายโคบอลต์จาก MHP ที่เพิ่มขึ้น ผลิตภัณฑ์ข้างเคียงโคบอลต์ซัลเฟตที่ได้รับโดยองค์กรแบบผสมผสานเมื่อแปรรูป MHP เป็นนิกเกิลซัลเฟต ทำให้พวกเขามีความได้เปรียบด้านต้นทุนอย่างมากเมื่อเทียบกับองค์กรที่จัดซื้อจากภายนอก

III. การทบทวนด้านความต้องการ: ความต้องการนิกเกิลซัลเเฟตสำหรับแคโทดไตรภาคเพิ่มขึ้นประมาณ 5.7% เมื่อเทียบปีต่อปี

ในฐานะที่เป็นภาคส่วนปลายทางที่ใหญ่ที่สุดสำหรับนิกเกิลซัลเฟต ตลาดไตรภาคมีการขยายตัวของวัสดุแรงดันสูงนิกเกิลสูงอย่างรวดเร็วตลอดทั้งปี โดยมีผลการดำเนินงานที่แข็งแกร่งในอุตสาหกรรมพลังงานขนาดเล็กและอุตสาหกรรมเกิดใหม่ โดยเฉพาะอย่างยิ่งในครึ่งปีหลัง ความต้องการเกลือนิกเกิลได้รับการส่งเสริมจากการเร่งติดตั้งที่ขับเคลื่อนโดยการยกเลิกเงินอุดหนุน SMM ประมาณการว่าความต้องการนิกเกิลซัลเฟตสำหรับแคโทดไตรภาคเพิ่มขึ้นประมาณ 5.7% เมื่อเทียบปีต่อปีสำหรับทั้งปี 2025

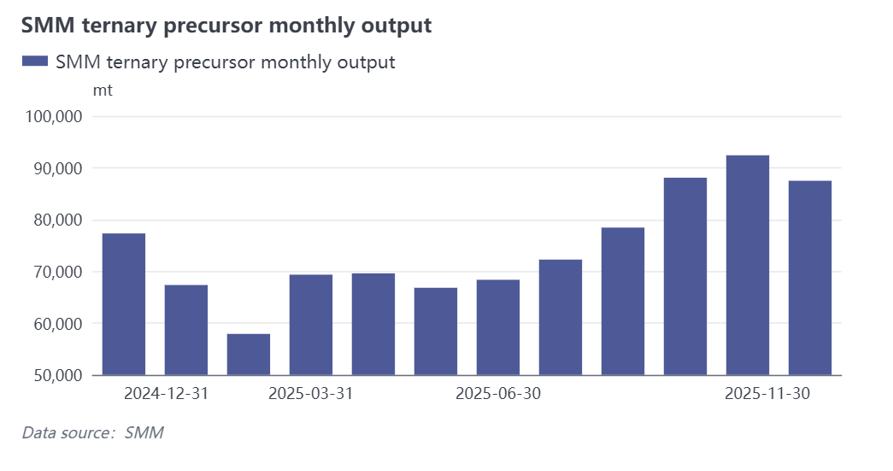

เมื่อพิจารณารายเดือน ตารางการผลิตแคโทดไตรภาคในประเทศในปี 2025 แสดงลักษณะตามฤดูกาลที่ชัดเจน ผลการดำเนินงานของตลาดค่อนข้างธรรมดาในครึ่งปีแรก โดยมีผลผลิตแคโทดอยู่ในระดับต่ำในช่วงต้นปีเนื่องจากเป็นฤดูกาลนอกฤดูปกติ เริ่มตั้งแต่เดือนมีนาคม กิจกรรมการผลิตค่อยๆ ฟื้นตัว โดยได้รับการขับเคลื่อนจากคำสั่งซื้อล่วงหน้าจากราราคาโคบอลต์ซัลเฟตที่เพิ่มขึ้น เมื่อเข้าเข้าสู่ครึ่งปีหลัง ตารางการผลิตยังคงเพิ่มขึ้นเพื่อเตรียมพร้อมสำหรับฤดูกาลสำรองสินค้า้าสูงสุดแบบดั้งเดิมในเดือนกันยายนและตุลาคม ร่วมกับความคาดหวังที่นโยบายเงินอุดหนุนยานยนต์ใหม่บางส่วนจะสิ้นสุดในปี 2026 ความต้องการจึงถูกเร่งล่วงหน้าเพิ่มเติม ผลักดันให้อุปสงค์และอุปทานแคโทดไตรภาคถึงจุดสูงสุดประจำปีในเดือนตุลาคมหลังจากฤดูกาลที่มีความต้องการสูงตามธรรมเนียม ความต้องการที่ถูกปล่อยออกมาก่อนหน้านี้ได้รับการปลดปล่อยอย่างมาก อัตราการขนส่งสินค้าลดลง และกำหนดการผลิตของอุตสาหกรรมคาดว่าจะอ่อนแอลงในช่วงปลายปี เข้าสู่ระยะของการปรับตัว

IV. แนวโน้มปี 2026: การคลายตัวของอุปสงค์และอุปทานเป็นประเด็นหลัก โดยอาจมีการเพิ่มราคาอย่างไม่ต่อเนื่องเนื่องจากความขัดแย้งของวัตถุดิบหรือการฟื้นตัวของความต้องการตามฤดูกาล

ในไตรมาสแรกของปี 2026 ด้านวัตถุดิบ คาดว่าการจัดหาผลิตภัณฑ์ระหว่างทางจะยังคงตึงตัว และสัมประสิทธิ์อาจยากที่จะคลายตัว ด้านความต้องการ ไตรมาสแรกเป็นช่วงนอกฤดูกาลสำหรับตลาดไตรภาค ประกอบกับผลกระทบจากวันหยุดตรุษจีน คาดว่าความต้องการซื้อไตรภาคจะลดลงเมื่อเทียบกับไตรมาสที่ 4 ด้านอุปทาน จากความต้องการที่อ่อนแอลงของฝ่ายล่าง คาดว่าอุปทานรวมของเกลือนิกเกิลจะลดลง แต่ผู้ผลิตบางรายมีโครงการใหม่เริ่มผลิตในไตรมาสที่ 4 ของปีนี้ หากมีการขยายกำลังการผลิตในไตรมาสแรก อาจให้เกลือนิกเกิลเพิ่มเติมสำหรับขายภายนอกโดยรวมแล้ว ถ้าราคานิกเกิลแสดงภาวะอ่อนแอ คาดว่าเกลือนิกเกิลจะมีภาวะอุปสงค์และอุปทานอ่อนแอในไตรมาสแรกของปีหน้า แนวโน้มราคาจะอ่อนแอ อาจแข็งแกร่งขึ้นหลังจากการกลับมาทำงานหลังวันหยุดตรุษจีน ถ้าราคานิกเกิลแข็งแกร่งขึ้น อาจให้การสนับสนุนค่าใช้จ่ายในการขายเกลือนิกเกิล

สำหรับทั้งปี 2026 การจัดหาผลิตภัณฑ์ระหว่างทางอาจคลายตัวในครึ่งปีหลังเมื่อมีโครงการใหม่เข้าสู่ระบบ และการสนับสนุนค่าใช้จ่ายในการผลิตเกลือนิกเกิลจะอ่อนแอลงอย่างค่อยเป็นค่อยไป จากมุมมองของความต้องการด้านล่าง แม้จะมีการฟื้นตัวของความต้องการตามฤดูกาล แต่การเติบโตของสารตั้งต้นไตรภาคตลอดทั้งปี 2026 จะจำกัดโดยรวมเนื่องจากการทดแทนด้วยฟอสเฟตเหล็ก-ลิเธียม ด้านอุปทาน เมื่อแผนการขยายกำลังการผลิตและการดำเนินงานของโครงการใหม่ของบริษัทบางแห่งเสร็จสมบูรณ์ เกลือนิกเกิลคาดว่าจะรักษาภาวะอุปสงค์และอุปทานที่คลายตัวอยู่ ราคามีแนวโน้มอยู่ในภาวะทรงตัว ในช่วงที่มีความต้องการสูงหรือหากมีความขัดแย้งในภาควัตถุดิบ ราคากลางของเกลือนิกเกิลอาจมีการฟื้นตัวอย่างไม่ต่อเนื่อง