ในปี 2025 ตลาดนิกเกิลเหล็กพรุน (NPI) ทั่วโลก ซึ่งได้รับอิทธิพลจากความสัมพันธ์ระหว่างอุปสงค์-อุปทาน ความผันผวนของต้นทุน และสภาพแวดล้อมนโยบาย แสดงแนวโน้มโดยรวมว่า "ผันผวนในครึ่งปีแรก ตามด้วยความมีเสถียรภาพเริ่มต้นและอ่อนแอตามมาในครึ่งปีหลัง" มีความแตกต่างอย่างมีนัยสำคัญระหว่างสองภูมิภาคการผลิตหลัก ได้แก่ จีนและอินโดนีเซีย แนวโน้มราราคาเปลี่ยนจากการเพิ่มขึ้นที่สนับสนุนโดยต้นทุนในช่วงต้นปี เป็นการลดลงที่ขับเคลื่อนโดยอุปสงค์นอกฤดูเมื่อสิ้นปี ตลอดทั้งปี อุตสาหกรรมหมุนรอบสองธีมพื้นฐาน: "การปล่อยกำลังการผลิตและข้อจำกัดด้านต้นทุนในด้านอุปทาน และความผันผวนในอุตสาหกรรมเหล็กกล้าไร้สนิมในด้านอุปสงค์"

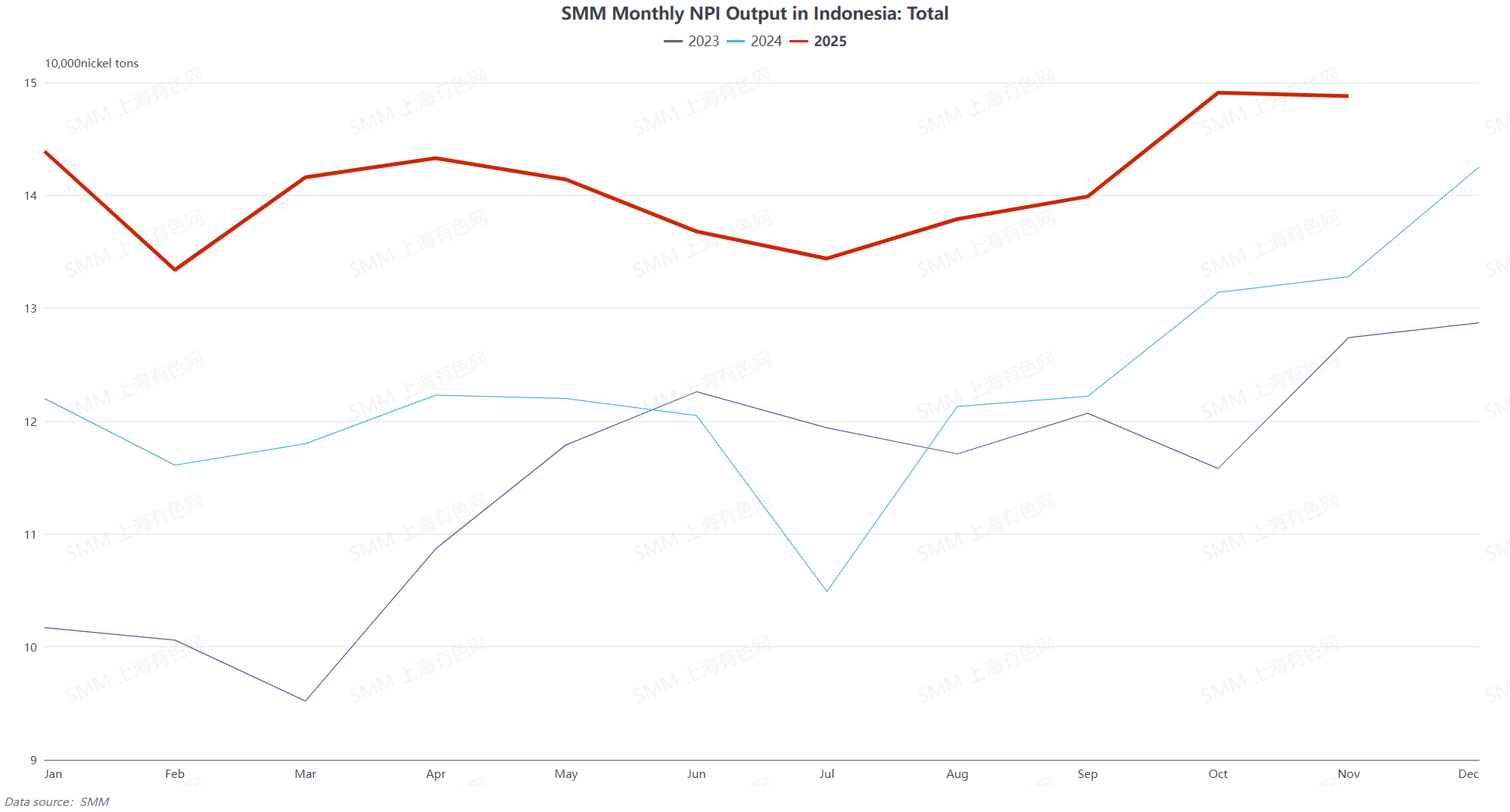

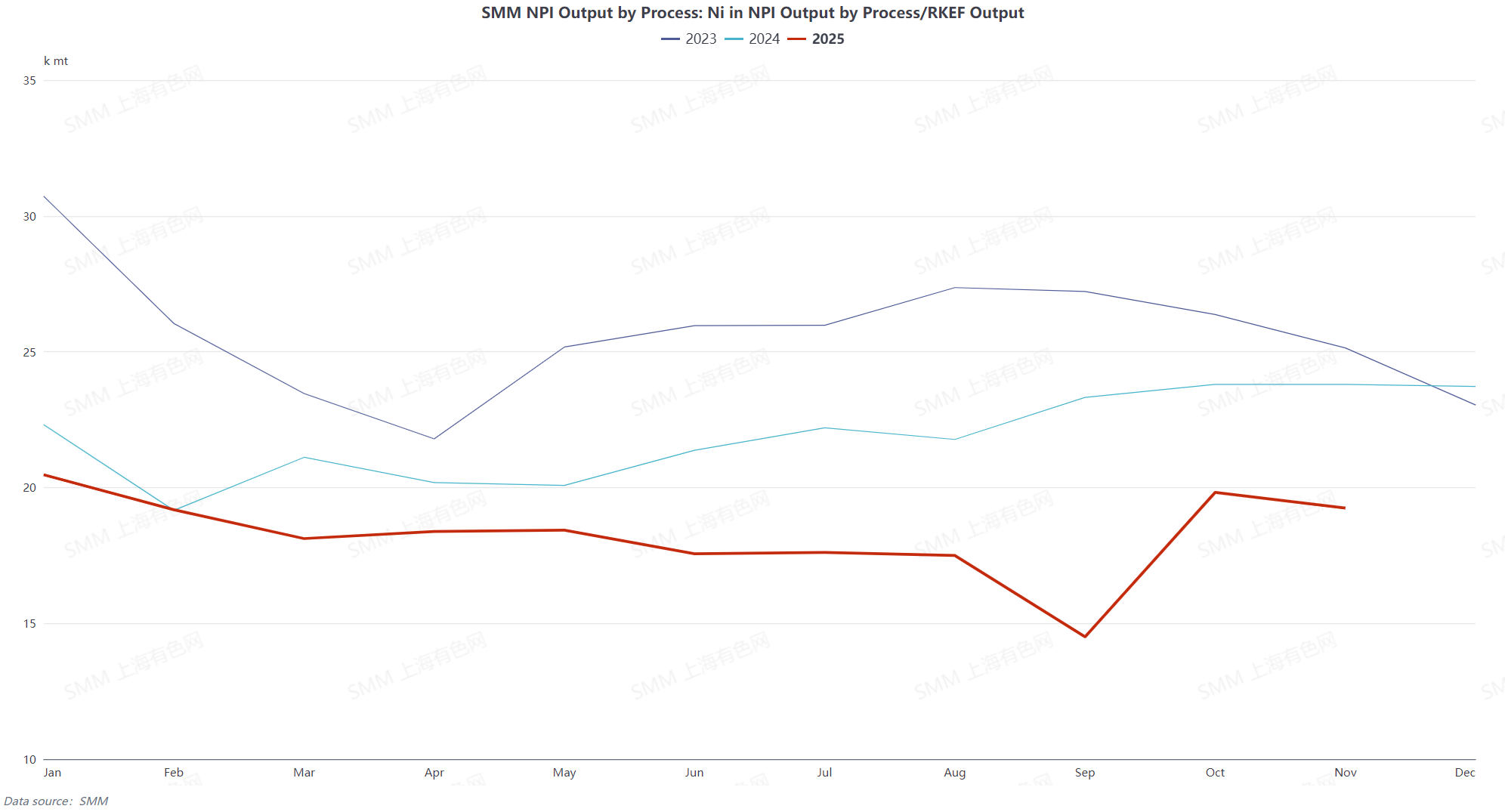

ด้านอุปทาน การผลิต NPI ทั่วโลกยังคงเติบโตเมื่อเทียบปีต่อปี แต่มีความแตกต่างระหว่างภูมิภาคอย่างเด่นชัด อินโดนีเซีย ซึ่งใช้ประโยชน์จากการปล่อยกำลังการผลิตใหม่อย่างต่อเนื่องและข้อได้เปรียบในการจัดหาวัตถุดิบ ยังคงเป็นแหล่งหลักของผลผลิตที่เพิ่มขึ้น โดยการผลิตตลอดทั้งปีเพิ่มขึ้น 15.08% เมื่อเทียบปีต่อปี กำลังการผลิตใหม่กระจุกตัวอยู่ในพื้นที่เช่นเกาะ Obi และ Halmahera โดยรวมในครึ่งปีแรก อินโดนีเซียได้รับผลกระทบจากฤดูฝนและการอนุมัติโควตา RKAB ที่ล่าช้า ส่งผลให้การจัดหาแร่นิกเกิลตึงตัวและดันต้นทุนขึ้น ปริมาณโลหะ NPI ผันผวนรายเดือนตั้งแต่เดือนมกราคมถึงมิถุนายน โดยบางโรงถลุงเดินเครื่องในอัตราต่ำเนื่องจากขาดทุน หลังจากเดือนกรกฎาคม เมื่อฤดูฝนคลี่คลายและโควตาได้รับการรับรอง ราราคาแร่นิกเกิลปรับตัวลง บรรเทาความกดดันด้านต้นทุน ในครึ่งปีหลัง ด้วยการมามาถึงของฤดูการบริโภคสูงสุด ปริมาณทางกายภาพและปริมาณโลหะของ NPI ฟื้นตัวรายเดือนตั้งแต่เดือนสิงหาคมถึงตุลาคม ความสามารถในการทำกำไรของโรงถลุงดีขึ้น ร่วมกับการปล่อยกำลังการผลิตใหม่ นำไปสู่การเติบโตของการผลิตอย่างมั่นคง เมื่อเข้าสู่ฤดูกาลนอกฤดูดั้งเดิมในเดือนพฤศจิกายน-ธันวาคม อุปสงค์เหล็กกล้าไร้สนิมลดลงและสต็อกยังคงอยู่ในระดับสูง กดดันราราคา NPI โรงถลุงบางแห่งดำเนินการบำรุงรักษาและลดการผลิต ส่งผลให้ผลผลิตลดลงเล็กน้อย

อุปทานในประเทศของจีนยังคงอยู่ภายใต้ความกดดันอย่างต่อเนื่อง ยกเว้นการปรับตัวดีขึ้นในช่วงฤดูสูงสุด ในปี 2025 ตลาด NPI ของจีนแสดงแนวโน้ม "ปรับตัวลดลงอย่างผันผวนตลอดทั้งปี พร้อมกับการดึงดันระหว่างอุปสงค์-อุปทานอย่างต่อเนื่อง" การผลิต NPI เกรดสูงตลอดทั้งปีลดลง 19.31% เมื่อเทียบปีต่อปี ในครึ่งปีแรก ได้รับผลกระทบจากฤดูฝนในฟิลิปปินส์ การจัดหาแร่นิกเกิลที่ตึงตัวดันต้นทุนวัตถุดิบขึ้นราคาผลิตภัณฑ์ NPI ต่ำทำให้โรงหลอมทั่วไปประสบกับการขาดทุน การผลิตลดลง MoM เป็นเวลาสองเดือนติดต่อกันในเดือนมกราคม-กุมภาพันธ์ แม้ว่าจะมีการฟื้นตัวเล็กน้อยจากเดือนมีนาคมถึงพฤษภาคมเนื่องจากการซ่อมบำรุงสิ้นสุดลงของบางโรงหลอมและการฟื้นตัวของความต้องการสแตนเลส แต่การผลิตกลับลดลงอย่างมากอีกครั้งในเดือนมิถุนายนเนื่องจากราคาผลิตภัณฑ์ลดลงถึงจุดต่ำสุดของปี ในช่วงครึ่งปีหลัง นิกเกิลเฟอร์โรส์เกรดสูงยังคงดำเนินการที่อัตราต่ำในเดือนกรกฎาคมเนื่องจากการขาดทุน จากเดือนสิงหาคมถึงตุลาคมได้รับประโยชน์จากฤดูกาลบริโภคสูงสุด การเริ่มผลิตใหม่ของบริษัท และความต้องการสแตนเลสที่เติบโตอย่างต่อเนื่อง ทำให้การผลิตฟื้นตัว เมื่อเข้าสู่ฤดูกาลหยุดงานแบบดั้งเดิมในพฤศจิกายน-ธันวาคม ความต้องการใช้งานปลายทางอ่อนแอ ราคานิกเกิลเฟอร์โรตกลงถึงจุดต่ำสุดในห้าปี และแรงกดดันต้นทุนอย่างต่อเนื่องทำให้มีการลดการผลิตและการซ่อมบำรุงเพิ่มขึ้นในโรงหลอม ทำให้การผลิตลดลงติดต่อกันรายเดือน ข้อขัดแย้งหลักของตลาดตลอดทั้งปีอยู่ที่การต่อสู้ระหว่างต้นทุนวัตถุดิบที่สูงและความต้องการที่อ่อนแอในภาคปลายทาง นโยบายคุ้มครองสิ่งแวดล้อมและการปรับตารางการผลิตสแตนเลสทำให้ความผันผวนในการผลิตเพิ่มขึ้น ทำให้กำไรมากกว่าทั้งหมดของอุตสาหกรรมอยู่ภายใต้แรงกดดัน

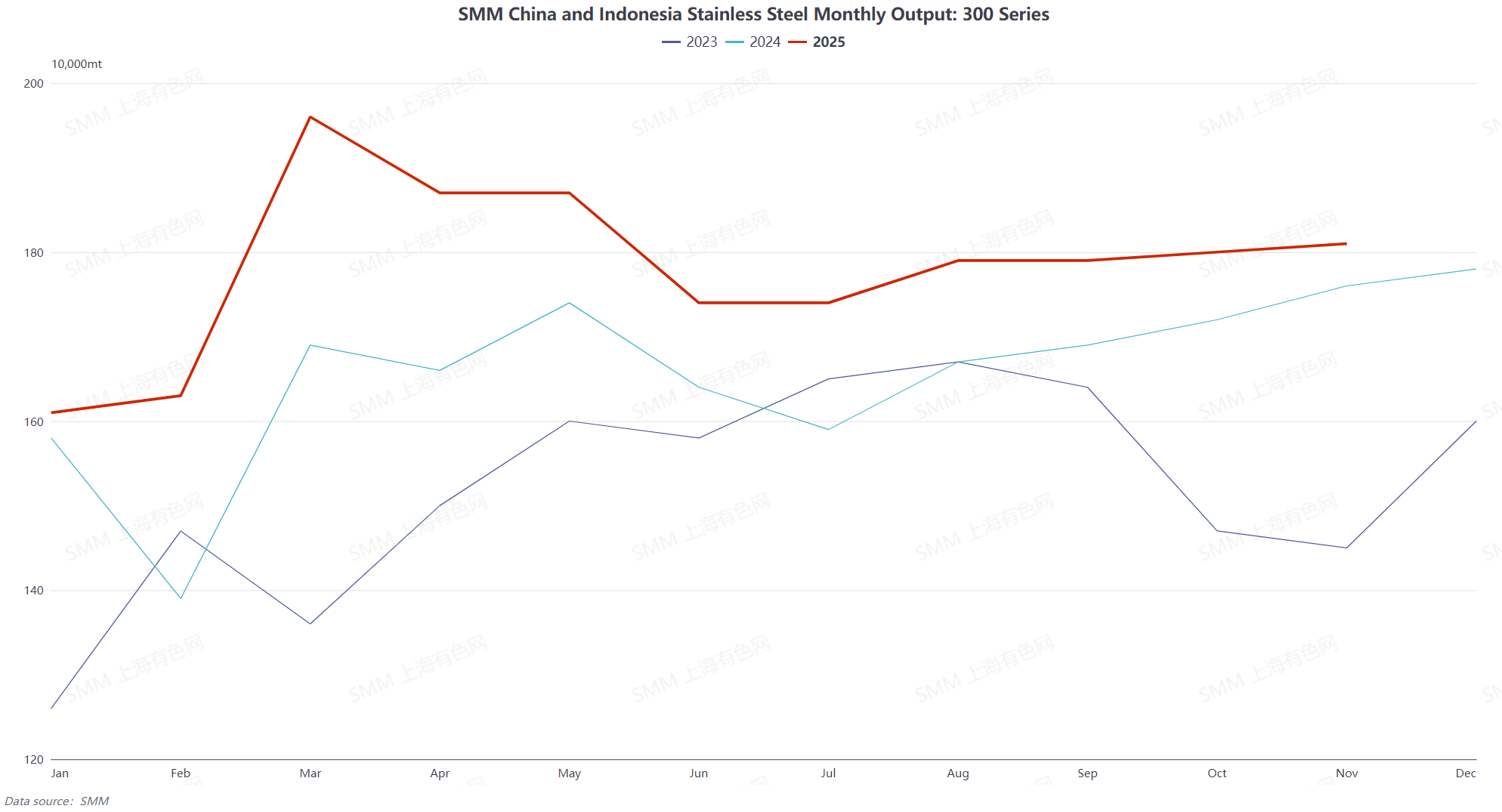

ในด้านความต้องการ ซึ่งเป็นภาคปลายทางหลักของนิกเกิลเฟอร์โร ผลิตภัณฑ์สแตนเลสซีรีส์ 300 เพิ่มขึ้น 7.48% YoY ตลอดทั้งปี แต่ความต้องการแสดงให้เห็นถึงความผันผวนอย่างมากในระยะต่างๆ ในช่วงครึ่งปีแรก "ฤดูกาลสูงสุดในเดือนมีนาคม" ใน Q1 ปรากฏขึ้น ความต้องการสแตนเลสฟื้นตัวหลังจากตรุษจีน การขาดแคลนวัตถุดิบทำให้ราคาสปอตเพิ่มขึ้นและกำไรของโรงเหล็กขยายตัวกระตุ้นความกระตือรือร้นในการวางแผนการผลิต ใน Q2 ได้รับผลกระทบจากพายุภาษีศุลกากรสหรัฐ-จีนกลางเดือนเมษายน ราคาสัญญาและราคาสปอตสแตนเลสลดลงอย่างมาก การขาดทุนต่อเนื่องของโรงเหล็กพร้อมกับการมาถึงของฤดูกาลหยุดงานแบบดั้งเดิมทำให้มีการสะสมสต็อกสังคมอย่างชัดเจน การเติบโตของการผลิตชะลอตัวและความต้องการที่อ่อนแอในระยะหนึ่ง ในช่วงครึ่งปีหลัง "ฤดูกาลสูงสุดในเดือนกันยายน" ใน Q3 เริ่มขึ้น การผลิตสแตนเลสเพิ่มขึ้น MoM ทำให้ความต้องการซื้อนิกเกิลเฟอร์โรเกรดสูงเพิ่มขึ้นและสนับสนุนการฟื้นตัวของความต้องการนิกเกิลเฟอร์โรอย่างชั่วคราว หลังจากพฤศจิกายนใน Q4 เข้าสู่ฤดูกาลหยุดงานแบบดั้งเดิม ความต้องการใช้งานปลายทางอ่อนแอทำให้ราคาสแตนเลสสำเร็จรูปลดลงอย่างต่อเนื่องและขายสต็อกยาก หลายบริษัทสแตนเลสเริ่มแผนการลดการผลิตพร้อมกับการหดตัวของการผลิตซีรีส์ 300 และ 200เศรษฐศาสตร์ที่ดีกว่ากว่าของเศษเหล็กสแตนเลสยังบีบให้อุปสงค์ลดลงอีก ซึ่งทำให้ความสนใจในการซื้อ NPI อ่อนแอลงและลดการสนับสนุนจากด้านอุปสงค์

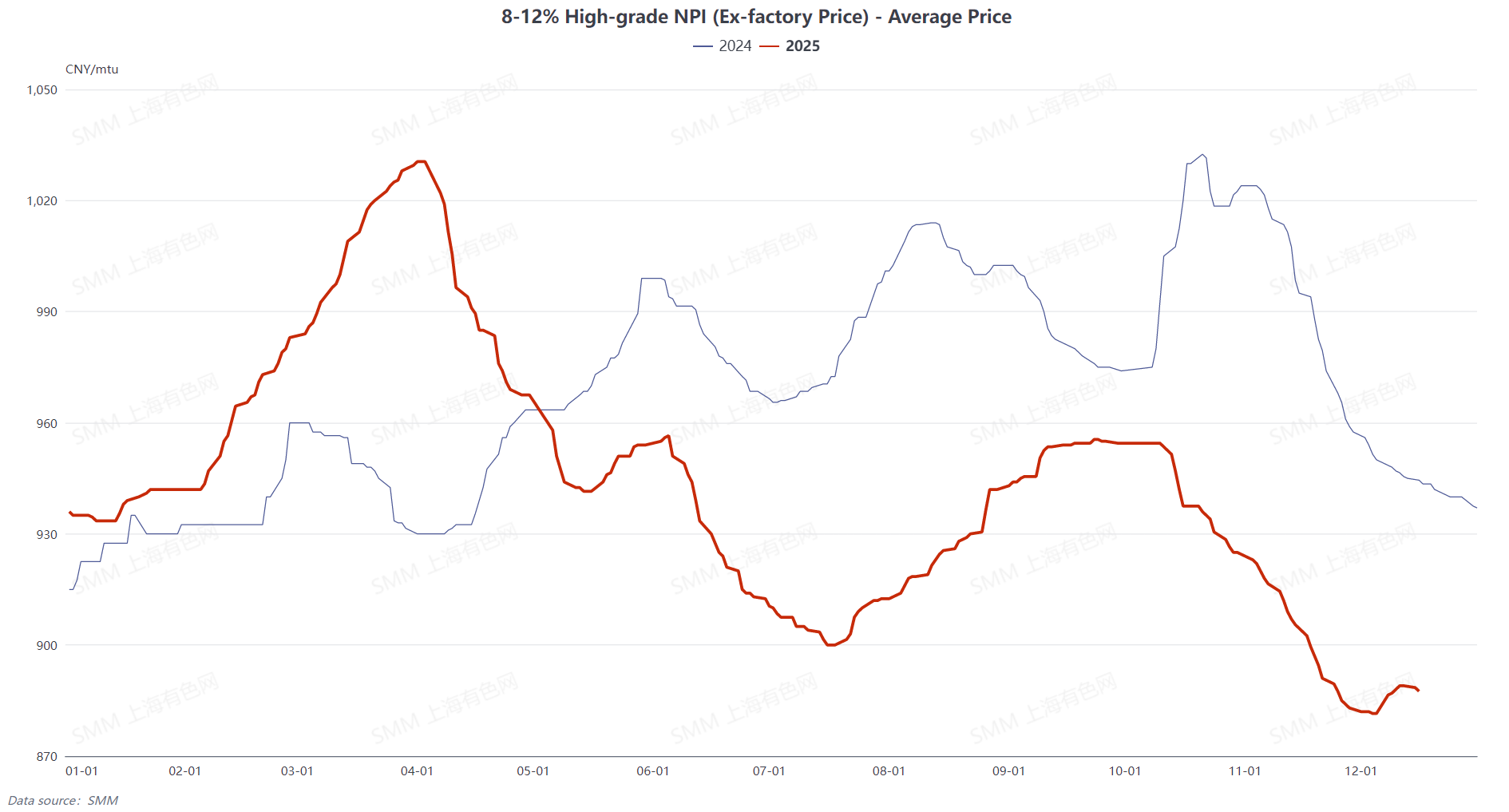

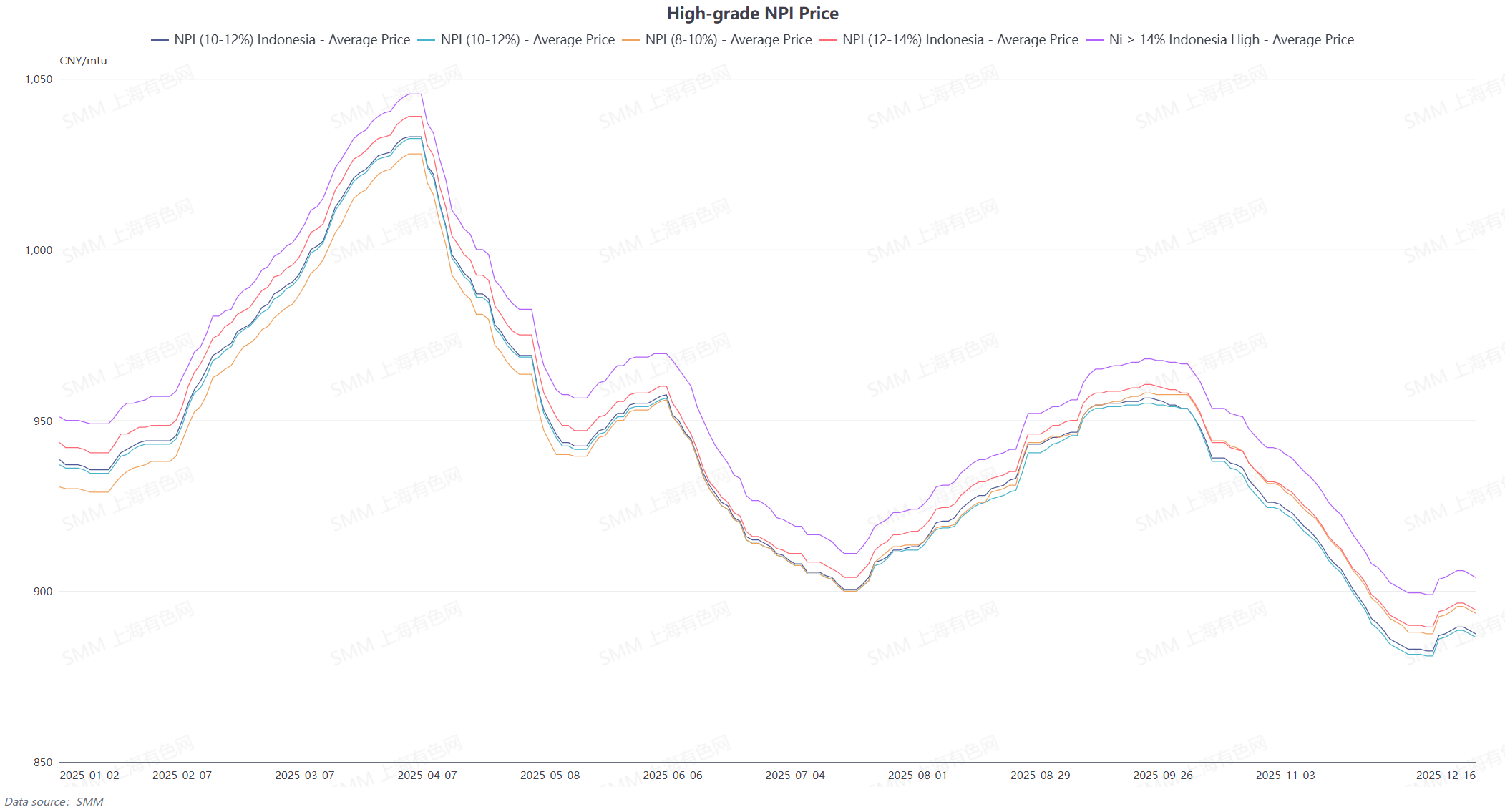

ในแง่ของราคา การเคลื่อนไหวของ NPI เกรดสูงมีความเชื่อมโยงอย่างมากกับพื้นฐานอุปสงค์-อุปทาน โดยแสดงรูปแบบความผันผวนรูปตัว "N": เพิ่มขึ้นในไตรมามาส 1 ปรับตัวลดในไตรมาส 2 มีความเสถียรในไตรมามาส 3 และลดลงอย่างรวดเร็วในไตรมามาส 4 ในไตรมาส 1 ด้วยการสนับสนุนจากอุปสงค์สแตนเลสที่ฟื้นตัวและการหดตัวของอุปทานระยะสั้นในอินโดนีเซีย ราราคาเฉลี่ยของ NPI เกรดสูงจากอินโดนีเซีย 10-12% (ส่งถึงท่าเรือ ชำระภาษีแล้ว) เพิ่มขึ้นจากจุดต่ำสุดที่ 935.5 หยวนต่อ mtu (ส่งถึงท่าเรือ ชำระภาษีแล้ว) เป็น 1,033 หยวนต่อ mtu ซึ่งเพิ่มขึ้น 10.42% ในไตรมามาส 2 อัตราภาษีสหรัฐฯ-จีนที่เพิ่มสูงขึ้นก่อให้เกิดผลตอบรับเชิงลบในตลาดสแตนเลส ส่งผลให้ราราคา NPI เกรดสูงปรับตัวลดลงจากระดับสูง โดยลดลงสะสม 11.62% ภายในไตรมาส ในไตรมามาส 3 ทั้งด้านอุปทานและอุปสงค์ให้การสนับสนุนในช่วงฤดูกาลสูงสุดแบบดั้งเดิม ทำให้ราคาลอยตัวอยู่ที่ระดับสูง ในไตรมามาส 4 อุปสงค์พังทลายและราคาตกลงต่ำกว่าเส้นสนับสนุนต้นทุน ทำสถิติต่ำสุดในรอบห้าปีในเดือนพฤศจิกายน โดยมีเสถียรภาพเล็กน้อยใกล้สิ้นปีโดยพึ่งพาพื้นฐานต้นทุน

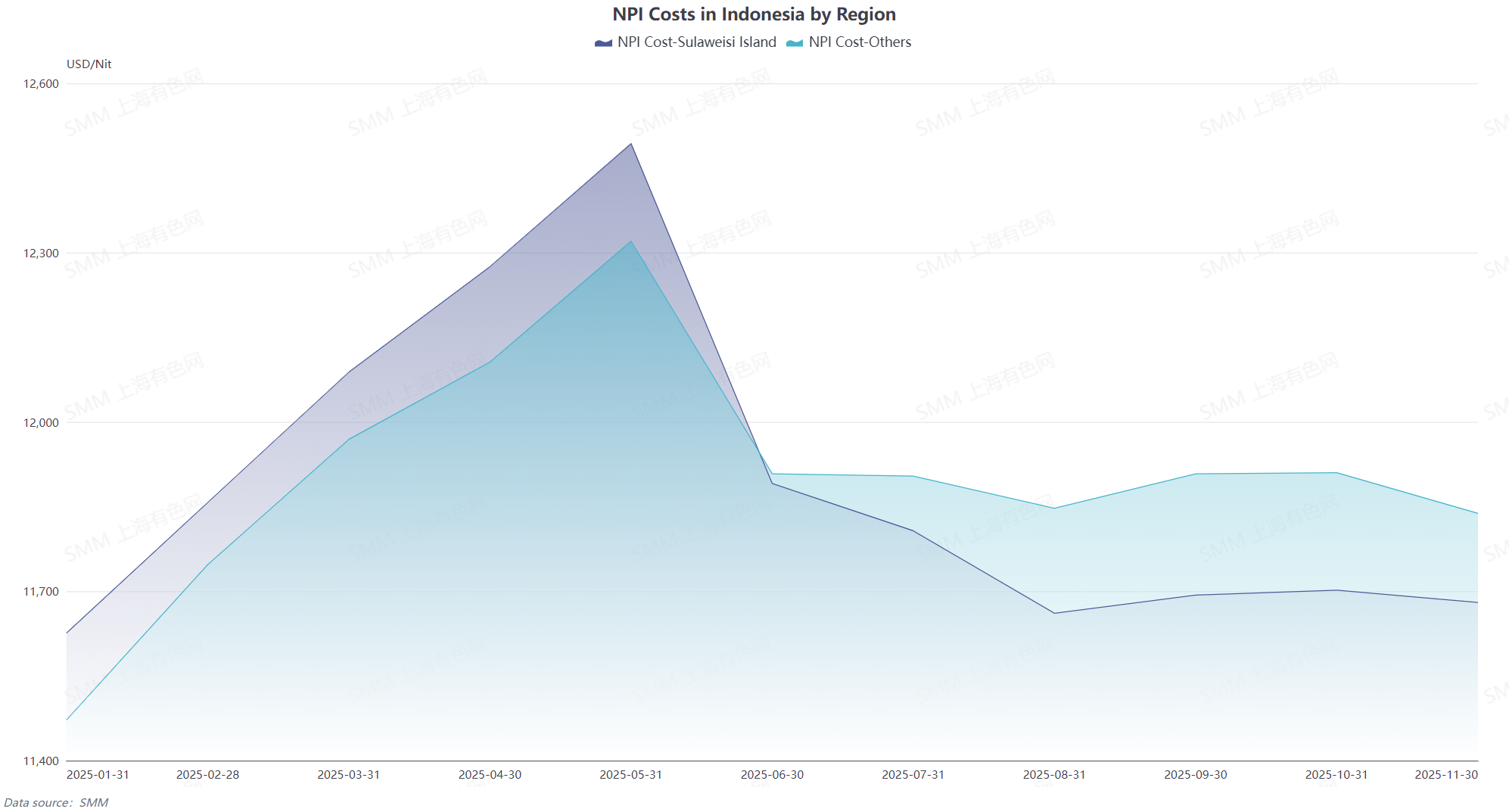

ด้านต้นทุน ราราคาแร่นิกเกิลจากฟิลิปปินส์และอินโดนีเซียมีความผันผวนเนื่องจากฤดูฝนและความผันผวนของอุปสงค์ ปัญหาคโควต้า RKAB ยังสร้างความตึงเครียดทางอารมณ์อีกด้วย ต้นทุนวัสดุเสริมที่เพิ่มขึ้นทั้งในประเทศและอินโดนีเซียร่วมกันผลักดันให้ต้นทุนการถลุง NPI ทั่วโลกสูงขึ้น โรงถลุงในประเทศดำเนินการขาดทุนเป็นส่วนใหญ่ของปี แม้อินโดนีเซียจะมีข้อได้เปรียบด้านต้นทุนที่สำคัญ แต่ภายในไตรมาส 4 การลดลงของราคาเข้าใกล้เส้นต้นทุน ทำให้ต้นทุนเป็นสนับสนุนด้านล่างหลักที่จำกัดการลดลงของราราคาสูงสุด

โดยรวมแล้ว ความขัดแย้งหลักในตลาด NPI ปี 2025 คือความไม่สมดุลระหว่างอุปทานและอุปสงค์ระหว่าง "การเพิ่มขึ้นของอุปทานที่ขับเคลื่อนโดยการปลดปล่อยกำลังการผลิตในอินโดนีเซีย" และ "การเติบโตที่ชะลอตัวและความอ่อนแอเป็นระยะในอุปสงค์สแตนเลสทั่วโลก" ร่วมกับแรงกดดันด้านต้นทุนที่เพิ่มขึ้น อุตสาหกรรมยังคงติดอยู่ในวงจรของ "การฟื้นตัวของกำไรและการหดตัวของขาดทุน" ตลอดทั้งปี ศูนย์กลางอุปทานโลกยังคงเคลื่อนไปทางอินโดนีเซีย ในขณะที่ความเชื่อมโยงระหว่างราราคาและห่วงโซ่อุตสาหกรรมสแตนเลสแข็งแกร่งขึ้นอย่างมีนัยสำคัญ