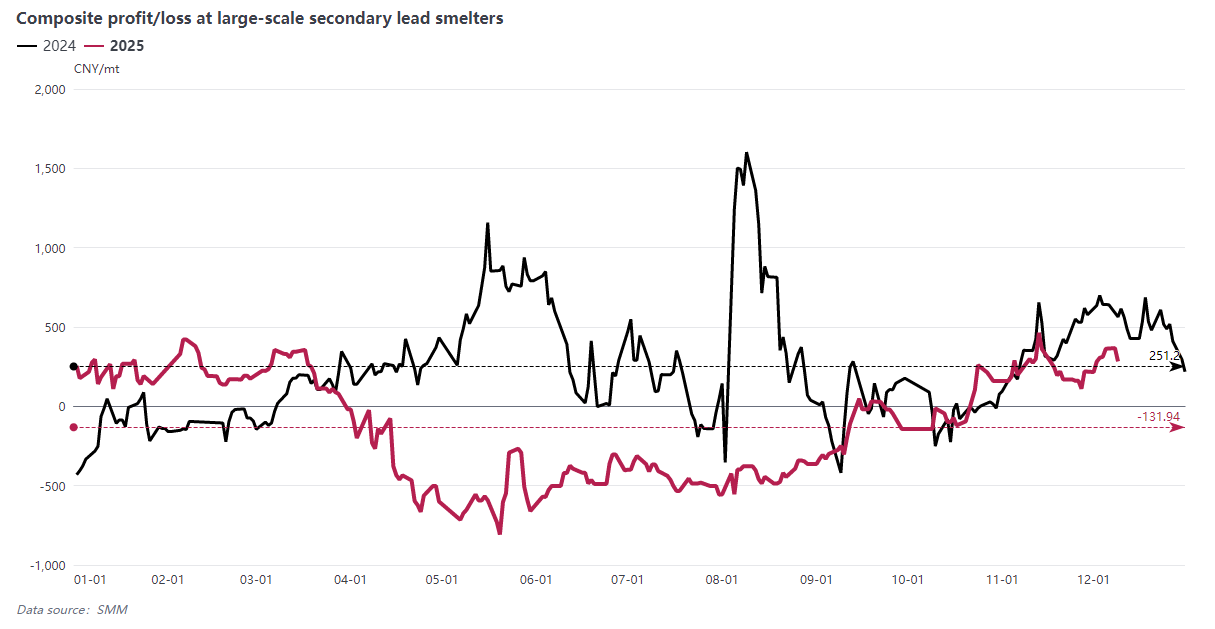

ในปี 2025 ช่วงการแกว่งตัวของราคาตะกั่วแคบลงเมื่อเทียบรายปี โดยราคาเฉลี่ย SMM ของตะกั่วที่กลั่นซ้ำลดลง 219.3 หยวน/ตัน เมื่อเทียบกับปี 2024 หรือลดลงประมาณ 1.28% ในขณะเดียวกัน ราคาวัตถุดิบแบตเตอรี่ตะกั่วใช้แล้วยังคงสูง ทำให้มีแรงกดดันอย่างมากต่อความสามารถในการทำกำไรของโรงกลั่นตะกั่วที่กลั่นซ้ำ

ตามข้อมูลของ SMM ผลกำไรขาดทุนรวมประจำปีเฉลี่ยของบริษัทตะกั่วที่กลั่นซ้ำขนาดใหญ่ลดลงประมาณ 154% เมื่อเทียบกับปี 2024 แสดงให้เห็นถึงแรงกดดันในการดำเนินงานทั่วทั้งอุตสาหกรรม ควรทราบว่ารายได้จากผลิตภัณฑ์รองในโมเดลผลกำไรขาดทุนรวมของ SMM สำหรับบริษัทตะกั่วที่กลั่นซ้ำขนาดใหญ่รวมเฉพาะผลิตภัณฑ์รองทั่วไปจากโรงกลั่นเท่านั้น

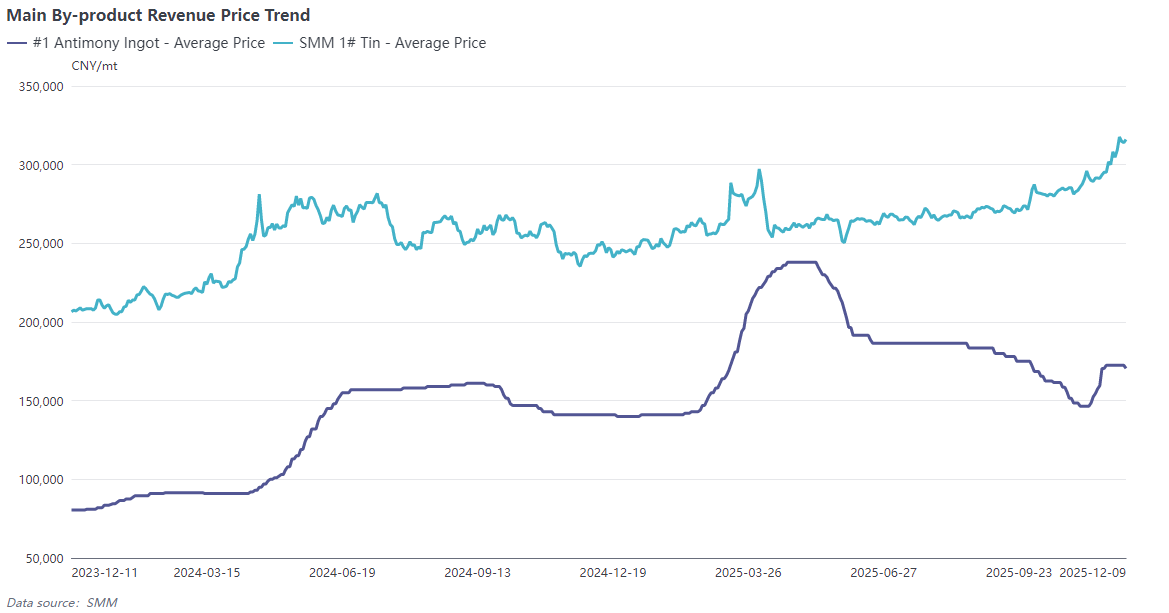

อย่างไรก็ตาม บริษัทตะกั่วที่กลั่นซ้ำที่มีความสามารถในการรีไซเคิลโลหะหลายชนิด โดยการสกัดโลหะมูลค่าสูงเช่น อันทิโมนีและดีบุก สามารถชดเชยความสูญเสียจากการกระบวนการกลั่นตะกั่วได้อย่างมีประสิทธิภาพ ผลประกอบการของบริษัทเหล่านี้ดีกว่าบริษัทที่มีผลิตภัณฑ์รองน้อยประเภท

คาดการณ์ว่าในปี 2026 ราคาตะกั่วยังคงแกว่งตัวอย่างมาก แม้ว่าราคาวัตถุดิบแบตเตอรี่ตะกั่วใช้แล้วคาดว่าจะลดลง แต่การลดลงน่าจะจำกัด ในขณะที่ราคาของโลหะรองเช่น อันทิโมนีและดีบุกคาดว่าจะยังคงได้รับการสนับสนุนอย่างดี หากกำลังการผลิตตะกั่วที่กลั่นซ้ำสามารถปรับปรุงและลดลงได้ ความสัมพันธ์ระหว่างอุปทานและอุปสงค์ในอุตสาหกรรมอาจดีขึ้นโดยรวม การขับเคลื่อนจากปัจจัยหลายประการ เช่น การปรับปรุงกำลังการผลิต การอัปเกรดเทคโนโลยี และการสนับสนุนจากราคาผลิตภัณฑ์รอง มีโอกาสที่ความสามารถในการทำกำไรของอุตสาหกรรมตะกั่วที่กลั่นซ้ำจะดีขึ้นในปี 2026 อย่างไรก็ตาม ความแตกต่างในผลประกอบการระหว่างบริษัทอาจเพิ่มขึ้น