- นโยบายและความต้องการขับเคลื่อนการปรับปรุงโครงสร้างการผลิตของโรงงานเหล็กในสองด้าน

กำลังการผลิตการรีดเย็นเพิ่มขึ้น 60% ในช่วงทศวรรษที่ผ่านมา ตั้งแต่ปี 2558 ถึง 2563 กำลังการผลิตการรีดเย็นเติบโตอย่างต่อเนื่องและรวดเร็ว โดยมีอัตราการเติบโตเฉลี่ยต่อปีที่ 9.7% และสูงสุดประมาณ 11% ในปี 2563 เริ่มตั้งแต่ปี 2564 มาตรการดำเนินการเพื่อการแทนที่กำลังการผลิตในอุตสาหกรรมเหล็กส่งเสริมให้อัตราการใช้ประโยชน์จากกำลังการผลิตการรีดเย็นเพิ่มขึ้น ส่งผลให้การผลิตการรีดเย็นเพิ่มขึ้นอย่างมาก ในขณะที่อัตราการเติบโตของกำลังการผลิตการรีดเย็นชะลอตัวลง โดยมีอัตราการเติบโตเฉลี่ยต่อปีลดลงเหลือ 2.9% ในช่วงปี 2564 ถึง 2567 การเปลี่ยนแปลงนี้สะท้อนให้เห็นถึงการเปลี่ยนผ่านของอุตสาหกรรมจากการขยายกำลังการผลิตไปสู่การแข่งขันเพื่อชิงส่วนแบ่งตลาด ในขณะเดียวกันก็ขับเคลื่อนให้โรงงานเหล็กผลิตผลิตภัณฑ์ระดับสูงขึ้นเพื่อชิงส่วนแบ่งตลาด ต่อมา เริ่มตั้งแต่ปี 2565 โครงการ "วัสดุเหล็กขั้นสูง" ของกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศจีน (MIIT) ให้เงินอุดหนุนสำหรับเหล็กกล้าสำหรับยานยนต์ที่มีความแข็งแรงสูงเป็นพิเศษ ในปี 2566 กระทรวงพาณิชย์ได้รวมเหล็กซิลิคอนรีดเย็นและแผ่นเหล็กสำหรับยานยนต์ที่มีความแข็งแรงสูงไว้ในรายชื่อสินค้าขาว "ผลิตภัณฑ์เหล็กมูลค่าเพิ่มสูง" และการพัฒนาอย่างรวดเร็วในภาคธุรกิจด้านท้ายน้ำ โดยเฉพาะอย่างยิ่งรถยนต์พลังงานใหม่ (NEVs) ได้กระตุ้นความต้องการเหล็กกล้าสำหรับยานยนต์รีดเย็นระดับสูงอย่างมาก ด้วยการกระตุ้นจากทั้งนโยบายและความต้องการ โรงงานเหล็กจึงปรับปรุงโครงสร้างการผลิตของตน ตามการสำรวจของ SMM กำไรจากเหล็กพิเศษสูงกว่ากำไรจากผลิตภัณฑ์รีดเย็นทั่วไป และปริมาณการรับออร์เดอร์เหล็กพิเศษก็แข็งแกร่งกว่า ด้วยเหตุนี้ โรงงานเหล็กจึงให้ความสำคัญกับเหล็กพิเศษในตารางการผลิตของตน และลดการผลิตเหล็กรีดเย็นทั่วไปเมื่อเหมาะสม

กำลังการผลิตการรีดเย็นของจีน ปี 2558-2568 (คาดการณ์)

แหล่งข้อมูล: SMM

- จำเป็นต้องมีการวางแผนระยะยาวเพื่อรับมือกับ "การขนส่งวัสดุจากภาคตะวันออกไปยังภาคตะวันตก"

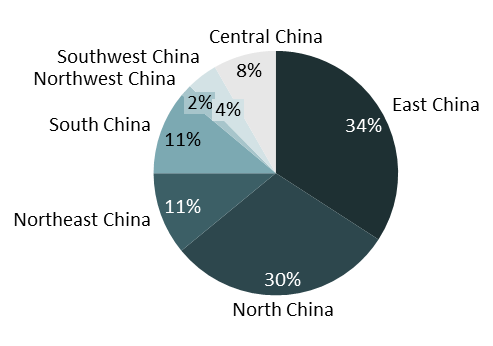

ในแง่ของการกระจายกำลังการผลิตการรีดเย็น ภาคตะวันออกและภาคเหนือของจีนมีส่วนแบ่งกำลังการผลิตรวมกว่า 60% ทำให้เป็นสองศูนย์กลางการรีดเย็นหลักที่ควบคุมการครอบงำด้านอุปทานอย่างแน่นหนา ภาคใต้และภาคตะวันออกเฉียงเหนือของจีนตามมาในขนาด แต่กำลังการผลิตของพวกเขามีเพียงหนึ่งในสามของภาคตะวันออกและภาคเหนือของจีน ภาคกลาง ภาคตะวันตกเฉียงใต้ และภาคตะวันตกเฉียงเหนือของจีนรวมกันมีส่วนแบ่งน้อยกว่า 15% โดยมีความหนาแน่นของกำลังการผลิตต่ำ แต่มีความต้องการด้านการผลิตที่สำคัญ ทำให้เป็นผู้นำเข้าทรัพยากรการรีดเย็นอย่างชัดเจนโดยรวมแล้ว ศักยภาพการรีดเย็นกระจุกตัวอยู่ในพื้นที่ลุ่มแม่น้ำแยงซีและเขตชายฝั่ง ขณะที่ภาคตะวันตกของจีนถูกกีดกันอย่างรุนแรง

เมื่อมองไปข้างหน้า การรวมตัวและพัฒนาของอุตสาหกรรมยานยนต์และเครื่องใช้ไฟฟ้าในภูมิภาคตะวันตก ทำให้ความต้องการผลักดันให้ศักยภาพการผลิตแผ่นเหล็กรีดเย็น (CRC) เคลื่อนย้ายไปทางตะวันตก ยิ่งไปกว่านั้น "บัญชีรายชื่ออุตสาหกรรมส่งเสริมในภูมิภาคตะวันตก (ฉบับปี 2025)" สนับสนุนการผลิตด้วยเตาไฟฟ้า ขณะที่เตาบลาสต์ยังคงต้องปฏิบัติตามข้อกำหนดการแทนที่ศักยภาพ การเปลี่ยนรูปแบบ "วัสดุตะวันตกขนส่งไปตะวันออก" ยังคงต้องมีการวางแผนระยะยาว

การกระจายตัวของศักยภาพ CRC ของจีนในปี 2025

ที่มา: SMM

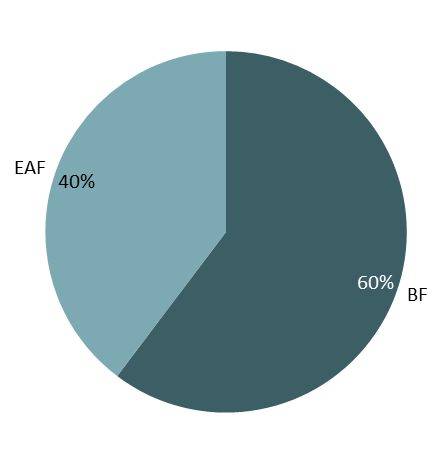

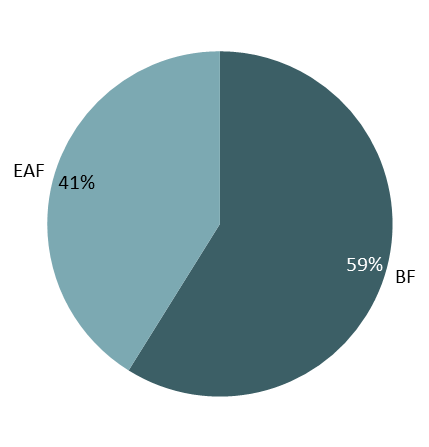

- รูปแบบ "เตาบลาสต์หก เตาไฟฟ้า้าสี่" ดูเหมือนไม่เปลี่ยนแปลง แต่มีความซับซ้อนแฝงอยู่

เมื่อพิจารณาการเปลี่ยนแปลงส่วนแบ่งศักยภาพ CRC จากเตาบลาสต์และเตาไฟฟ้า้าจากปี 2020 ถึง 2025 รูปแบบ "เตาบลาสต์หก เตาไฟฟ้า้าสี่" ยังคงไม่เปลี่ยนแปลงเป็นเวลาหกปี ซึ่งยืนยันจุดที่เรากล่าวไว้ก่อนหน้านี้ว่าว่าการแทนที่ศักยภาพ CRC ในปี 2021 ทำให้โรงงานเหล็ก CRC เปลี่ยนจากการขยายศักยภาพไปสู่การแข่งขันแย่งชิงส่วนแบ่งตลาดที่มีอยู่ ผลที่ตามมาคือ ขณะที่ศักยภาพ CRC โดยรวมแสดงความผันผวนน้อยตั้งแต่ปี 2020 ถึง 2025 แต่การเปลี่ยนแปลงภายในที่สำคัญได้เกิดขึ้นแล้วในภูมิทัศน์ศักยภาพ CRC

การเปรียบเทียบศักยภาพ CRC ของโรงงานเหล็กเตาบลาสต์และเตาไฟฟ้า: ปี 2020 เทียบกับ 2025

ที่มา: SMM

ตลอดหกปีที่ผ่านมา แม้ว่าส่วนแบ่งเตาไฟฟ้าเพิ่มขึ้นเพียง 1% แต่เกิดการเปลี่ยนแปลงภายในที่สังเกตเห็นได้ โรงงานเหล็กเตาไฟฟ้า้าค่อยๆ เลิกใช้สายการผลิตที่มีกำลังผลิตต่อปีต่ำ และแทนที่ด้วยสายการผลิตที่มีกำลังผลิตต่อปีสูงขึ้น มีประสิทธิภาพมากขึ้น จึงลดการconsumptionพลังงานต่อเหล็กหนึ่งเมตริกตันและเพิ่มผลกำไร ในเวลาเดียวกัน โรงงานเหล็กเตาบลาสต์เพิ่มการปรับระบบการผลิตภายใน ขยายความยาวสายการผลิต และค่อยๆ ก่อตัวเป็นวงจรปิดภายในจากเหล็กหลอมเหลวไปยัง HRC ไปยัง CRC เพื่อรักษาาผลกำไรจากวัสดุฐานภายใน

- เมื่อต้นทุนคาร์บอนพบกับส่วนเพิ่มค่าไฟฟ้า้าสีเขียว: อุตสาหกรรมเหล็กกำลังมุ่งไปทางไหน?

นอกจากนี้ การพัฒนาสีเขียวเป็นประเด็นสำคัญสำหรับอุตสาหกรรมเหล็กในปัจจุบัน เ เตาบลาสต์มีการใช้ถ่านหินสูงและใช้ไฟฟ้า้าต่ำ ในขณะที่เตาไฟฟ้าใช้ไฟฟ้าเป็นหลัก ซับซ้อนอย่างไรก็ตาม ในบริบทของเป้าหมายคาร์บอนคู่ การลดคาร์บอนในอุตสาหกรรมเหล็กจำเป็นต้องลดสัดส่วนเตาหลอมแบบบลาสต์ฟอร์น (BF) และเพิ่มสัดส่วนเตาอาร์คไฟฟ้า (EAF) ตามรายงานจาก SMM หลายโรงกลั่น BF กำลังดำเนินการผลิตไฟฟ้าสีเขียว เช่น ตั้งแต่เริ่มแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติฉบับที่ 14 JISCO ได้เปิดโครงการกริดอัจฉริยะขนาด 2,400 เมกะวัตต์ (MW) และโครงการสาธิตการใช้พลังงานทดแทนในท้องถิ่น ทำให้มีสัดส่วนไฟฟ้าสีเขียว 31.2% และลดการใช้ถ่านหินมาตรฐานได้ 2.1 ล้านตันต่อปี คาดว่า Baosteel Zhanjiang จะแล้วเสร็จโครงการสายการผลิตเหล็กแผ่นบางเกรดสูงที่มีการปล่อยคาร์บอนใกล้ศูนย์ โดยใช้กระบวนการ "เตาแนวแกนไฮโดรเจน + เตาอาร์คไฟฟ้า" ภายในสิ้นปี 2025 ซึ่งคาดว่าจะสามารถผลิตแผ่นเหล็กและแผ่นเหล็กที่ไม่มีการปล่อยคาร์บอนประมาณ 1.8 ล้านตันต่อปี และลดการปล่อยคาร์บอนได้เกิน 3.14 ล้านตันต่อปี Baosteel เริ่มทำการค้าไฟฟ้าสีเขียวตั้งแต่ปี 2018 และสามารถทำราคาสำหรับไฟฟ้าสีเข้าที่ซื้อจากภายนอกให้ต่ำกว่าราคากำลังความร้อน

จากมุมมองของต้นทุนคาร์บอน ตามข้อมูลการค้าคาร์บอนระดับประเทศที่เผยแพร่โดยตลาดสิ่งแวดล้อมและการพลังงานเซี่ยงไฮ้ ราคาปิดเฉลี่ยของตลาดคาร์บอนระดับประเทศในปี 2024 ผันผวนระหว่าง 69 หยวน/ตันถึง 106 หยวน/ตัน และคงที่ที่ 97.49 หยวน/ตัน ณ สิ้นปี 2024 จากการคำนวณของสมาคมเหล็กและเหล็กกล้าแห่งประเทศจีน (CISA) และการคำนวณเพิ่มเติมโดย SMM การปล่อยคาร์บอนต่อตันของเหล็กเย็นที่ผลิตโดยโรงกลั่น BF ประมาณ 2.2 ตัน CO2 ในขณะที่การผลิตเหล็กด้วย EAF มีประมาณ 0.7 ตัน CO2 ทำให้มีความแตกต่าง 1.5 ตัน CO2 ต่อตัน เมื่อรวมกับราคาปิดเฉลี่ยของตลาดคาร์บอน ณ สิ้นปี 2024 กระบวนการ EAF มีต้นทุนคาร์บอนน้อยกว่ากระบวนการ BF ประมาณ 146 หยวน/ตัน สำหรับเบี้ยประกันสีเขียว การผลิตเหล็กเย็น 1 ตันโดยใช้ไฟฟ้าสีเข้าผ่านกระบวนการ EAF จะขึ้นอยู่กับการใช้พลังงานของกระบวนการ EAF และราคาไฟฟ้าสีเขียว และอาจแตกต่างกันไปตามเทคโนโลยีและนโยบายของแต่ละภูมิภาคราคาตลาดของเหล็กกล้า้าชุบเย็นที่ผลิตด้วยไฟฟ้า้าสะอาดยังสูงกว่าเหล็กกล้า้าชุบเย็นทั่วไป โดยแสดงส่วนต่างเปอร์เซ็นต์ที่สูงอย่างมีนัยสำคัญ

เมื่อพิจารณาทั้งต้นทุนคาร์บอนและส่วนเพิ่มค่าค่ากระแสไฟฟ้า้าสะอาด ร่วมกับการดำเนินนโยบาย "คาร์บอนคู่" อย่างต่อเนื่อง ต้นทุนการผลิตไฟฟ้าสะอาอาดคาดว่าจะลดลงเรื่อยๆ ในขณะที่ต้นทุนคาร์บอนมีแนวโน้มเพิ่มขึ้น เส้นโค้งการผลิตของกระบวนการเตาบลาสต์และเตาไฟฟ้า้าจะค่อยๆ เปลี่ยนแปลง และส่วนแบ่งกำลังการผลิตของเตาไฟฟ้าคาดว่าจะเพิ่มขึ้นอีกในอนาคต

โดยสรุป ในทศวรรษที่ผ่านมา จุดมุ่งหมายการพัฒนาอุตสาหกรรมเหล็กกล้าชุบเย็นของจีนได้เปลี่ยนจาก "การขยายตัวเชิงปริมาณ" ไปสู่ "การปรับปรุงคุณภาพ" อย่างชัดเจน การเติบโตของกำลังการผลิตที่ชะลอตัวควบคู่กับอัตราการใช้ประโยชน์ที่เพิ่มขึ้น บ่งชี้ว่าว่าการแข่งขันในอุตสาหกรรมได้เข้าสู่ระยะที่มุ่งเน้นเทคโนโลยี โครงสร้าง และประสิทธิภาพอย่างเป็นทางการ ผลักดันโดยแนวนโยบายที่แม่นยำและความต้องการขั้นสูงจากผู้บริโภคปลายทาง การแทนที่กำลังการผลิตส่งเสริมการปรับปรุงและยกระดับโครงสร้างภายใน และแนวโน้มการเพิ่มมูลค่าค่าผลิตภัณฑ์เป็นสิ่งที่หลีกเลี่ยงไม่ได้ ในขณะเดียวกัน เป้าหมาย "คาร์บอนคู่" กำลังปรับเปลี่ยนตรรกะการผลิตและเส้นโค้งต้นทุนของอุตสาหกรรม เปิดพื้นที่การพัฒนาที่กว้างขวางสำหรับกระบวนการเตาไฟฟ้าและเทคโนโลยีถลุงที่เป็นมิตรต่อสิ่งแวดล้อม เมื่อมองไปข้างหน้า ความท้าทายหลักสำหรับอุตสาหกรรมจะเป็นการแก้ไขปัญหาความไม่สมดุลของการกระจายกำลังการผลิตในระดับภูมิภาค และการสร้างสมดุลระหว่างต้นทุนและผลประโยชน์ของการเปลี่ยนผ่านสู่สีเขียว