I. การทบทวนราคา

การทบทวนแนวโน้มราคาในแต่ละระยะ:

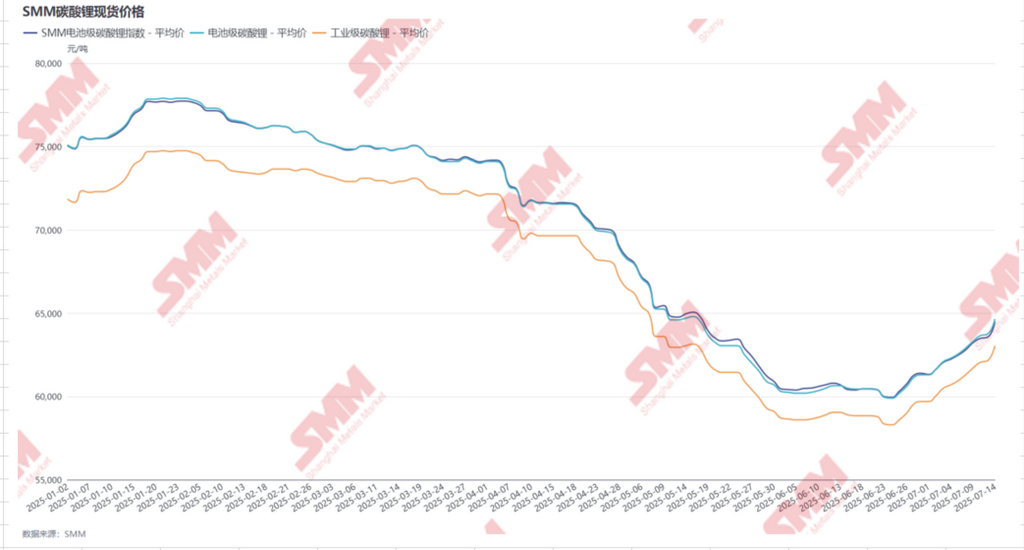

- ต้นเดือนมกราคม 2568 - ปลายเดือนมกราคม 2568:การสร้างสินค้าคงคลังก่อนเทศกาลตรุษจีนขับเคลื่อนการซื้อขายในตลาดและการเพิ่มขึ้นของราคา

ในช่วงครึ่งแรกของเดือนมกราคม โรงงานผลิตวัสดุในตลาดล่างยังคงอยู่ในช่วงการสร้างสินค้าคงคลังก่อนเทศกาลตรุษจีน ซึ่งร่วมกับการแย่งชิงระหว่างผู้ซื้อและผู้ขายในสัญญาลิเทียมคาร์บอเนตระยะยาวเกี่ยวกับส่วนลด และอัตราการเซ็นสัญญาที่ต่ำ ทำให้โรงงานผลิตวัสดุในตลาดล่างมีความกระตือรือร้นในการจัดซื้อลิเทียมคาร์บอเนตในตลาดสปอตมากขึ้น นอกจากนี้ โรงงานผลิตเคมีภัณฑ์ลิเทียมในตลาดบนบางแห่งได้เริ่มการบำรุงรักษาสายการผลิตตั้งแต่ต้นเดือนแล้ว ท่ามกลางการจัดซื้อในตลาดล่างที่กระตือรือร้น ทำให้ตลาดลิเทียมคาร์บอเนตในตลาดสปอตมีอุปทานที่ค่อนข้างตึงตัว ซึ่งกระตุ้นให้ราคาลิเทียมคาร์บอเนตในตลาดสปอตเพิ่มขึ้นอย่างต่อเนื่อง จนถึงระดับสูงสุดที่ 78,000 หยวน/ตัน

- ต้นเดือนกุมภาพันธ์ 2568 - ต้นเดือนเมษายน 2568:อุปทานลิเทียมคาร์บอเนตถึงระดับสูงสุดใหม่ รูปแบบการเกินดุลที่ชัดเจนดึงราคาลงอย่างต่อเนื่อง

หลังจากวันหยุดเทศกาลตรุษจีน เนื่องจากโรงงานผลิตวัสดุในตลาดล่างมีสินค้าคงคลังก่อนวันหยุดที่เพียงพอ ความต้องการซื้อของพวกเขาจึงอ่อนแอ และพวกเขาส่วนใหญ่ใช้ทัศนคติรอดูสถานการณ์ก่อน ในขณะเดียวกัน ผลผลิตลิเทียมคาร์บอเนตภายในประเทศในเดือนมีนาคมรวมประมาณ 79,000 ตัน ซึ่งเป็นระดับสูงสุดในประวัติศาสตร์ ร่วมกับปริมาณการนำเข้าที่สูง ทำให้รูปแบบการเกินดุลของลิเทียมคาร์บอเนตยังคงดำรงอยู่อย่างชัดเจน ดึงราคาลงอย่างต่อเนื่อง

- กลางเดือนเมษายน 2568 - ปลายเดือนมิถุนายน 2568:อัตราส่วนการจัดหาจากลูกค้าเพิ่มขึ้นอีกครั้ง + การแข่งขันระหว่างผู้ซื้อและผู้ขายในตลาดอนุพันธ์ที่รุนแรงขึ้น ราคาลิเทียมคาร์บอเนตเข้าสู่กระบวนการลดราคาอย่างรวดเร็ว

ในเดือนเมษายน อัตราส่วนการจัดหาจากลูกค้าของโรงงานผลิตวัสดุในตลาดล่างเพิ่มขึ้นอีกครั้ง และความต้องการในการจัดซื้อสินค้าคงคลังของพวกเขาอ่อนแอลงอย่างต่อเนื่อง ท่ามกลางการแข่งขันระหว่างผู้ซื้อและผู้ขายในตลาดอนุพันธ์ที่รุนแรงขึ้น ราคาลิเทียมคาร์บอเนตเข้าสู่กระบวนการลดราคาอย่างรวดเร็ว ราคาสัญญาซื้อขายล่วงหน้าที่ซื้อขายมากที่สุดลดลงอย่างรวดเร็วจากระดับสูงกว่า 70,000 หยวน/ตัน เป็น 58,000 หยวน/ตัน ในขณะที่ราคาในตลาดสปอตลดลงจาก 70,000 หยวน/ตัน เป็น 60,000 หยวน/ตัน โดยมีการลดลงของราคาเฉลี่ยรายเดือนเกินกว่า 10% ในขณะเดียวกัน ในด้านต้นทุน เนื่องจากมีสินค้าคงคลังแร่ลิเทียมในท่าเรือที่สูง ราคาแร่จึงลดลงอย่างรวดเร็ว ซึ่งทำให้การสนับสนุนต้นทุนของลิเทียมคาร์บอเนตอ่อนแอลงและดึงราคาลิเทียมคาร์บอเนตลงต่อไป

- ปลายเดือนมิถุนายน 2568 - กลางเดือนกรกฎาคม 2568:ฟิวเจอร์สที่ไม่สมเหตุสมผลฟื้นตัว แต่ปัจจัยพื้นฐานด้านอุปทานและอุปสงค์จริงยังคงมีส่วนเกิน

ได้รับผลกระทบจากข่าวลือในตลาด เช่น การเพิ่มขึ้นอย่างมากของความคาดหวังอุปสงค์ในเดือนกรกฎาคม และการลดหรือหยุดการผลิตทางด้านอุปทาน ราคาฟิวเจอร์สของลิเธียมคาร์บอเนตจึงมีการฟื้นตัวอย่างไม่สมเหตุสมผลและต่อเนื่อง การยอมรับระดับราคาเหล่านี้จากผู้ซื้อในตลาดล่างน้อยมาก และไม่มีความประสงค์ที่จะสร้างสินค้าคงคลัง แต่กลับใช้รูปแบบการเพิ่มปริมาณสัญญาระยะยาวหรือวัสดุที่ลูกค้าจัดหาเพื่อตอบสนองความต้องการในการผลิต มีเพียงบางส่วนขององค์กรที่ขับเคลื่อนด้วยความต้องการจัดซื้อแบบทันเวลาเท่านั้นที่เห็นการเพิ่มขึ้นของราคาศูนย์กลางในการซื้อขาย แต่การซื้อขายในตลาดโดยรวมนั้นมีน้อยมาก ราคาเฉลี่ยในตลาดสปอตของลิเธียมคาร์บอเนตฟื้นตัวกลับมาอยู่ที่ประมาณ 64,500 หยวนต่อเมตริกตัน

II. ด้านอุปทาน

1. ผลผลิตลิเธียมคาร์บอเนตภายในประเทศทั้งหมด

ในครึ่งแรกของปี 2568 (ครึ่งปีแรกของปี 2568) ผลผลิตลิเธียมคาร์บอเนตภายในประเทศของจีนทั้งหมดอยู่ที่ประมาณ 430,000 เมตริกตัน เพิ่มขึ้น 44% เมื่อเทียบกับปีก่อนหน้า โดยประเภทวัตถุดิบ:

- สโปดูเมน: ในครึ่งปีแรกของปี 2568 ผลผลิตภายในประเทศทั้งหมดจากสโปดูเมนของจีนอยู่ที่ประมาณ 225,000 เมตริกตัน คิดเป็น 52% ของทั้งหมด เพิ่มขึ้น 74% เมื่อเทียบกับปีก่อนหน้าสโปดูเมนยังคงครองครึ่งหนึ่งของวัตถุดิบในการผลิตลิเธียมคาร์บอเนตภายในประเทศ และส่วนแบ่งของมันยังคงขยายตัวในทางหนึ่ง บริษัทชั้นนำและรองชั้นนำยังคงขยายตัวด้วยข้อได้เปรียบด้านการบูรณาการและต้นทุนที่ต่ำ ในทางอื่นโอกาสในการป้องกันความเสี่ยงที่ให้โดยตลาดฟิวเจอร์สเสนอแรงจูงใจในการผลิตสำหรับองค์กรที่ไม่บูรณาการ โดยรวมแล้ว การเพิ่มขึ้นของผลผลิตเมื่อเทียบกับปีก่อนหน้าเป็นที่สังเกตได้อย่างมาก

- เลปิโดไลต์: ในครึ่งปีแรกของปี 2568 ผลผลิตภายในประเทศทั้งหมดจากเลปิโดไลต์ของจีนอยู่ที่ประมาณ 98,000 เมตริกตัน คิดเป็น 23% ของทั้งหมด เพิ่มขึ้น 22% เมื่อเทียบกับปีก่อนหน้า อุปทานของลิเธียมคาร์บอเนตที่มาจากเลปิโดไลต์ส่วนใหญ่อยู่ในระดับต้นทุนขอบเขตสูง และองค์กรที่ไม่บูรณาการต้องเผชิญกับการเพิ่มขึ้นของผลผลิตที่จำกัดเนื่องจากแรงกดดันด้านต้นทุน โดยมีโอกาสในการลดหรือหยุดการผลิตที่สูงขึ้น ในเดือนกุมภาพันธ์ระดับอุปทานที่สูงมากซึ่งเกิดจากการกลับมาผลิตของโรงงานเคมีลิเธียมชั้นนำในจังหวัดเจียงซี ได้ให้การสนับสนุนอย่างแข็งแกร่งแก่การผลิตลิเธียมคาร์บอเนตที่มาจากเลปิโดไลต์ และส่วนแบ่งตลาดทั้งหมดไม่ได้ลดลงเพิ่มเติม โดยรักษาส่วนแบ่งตลาดที่แน่นอนไว้ชั่วคราว

- ทะเลสาบเกลือ: ในช่วงครึ่งปีแรกของปี 2025 การผลิตภายในประเทศจากทะเลสาบเกลือของจีนอยู่ที่ประมาณ 68,000 ตัน คิดเป็น 16% ของยอดรวม, เพิ่มขึ้น 21% เมื่อเทียบกับปีก่อนหน้า ภาคทะเลสาบเกลือยังคงมีความได้เปรียบในการผลิตเนื่องจากราคาต้นทุนต่ำ แต่เมื่อพิจารณาถึงสภาพแวดล้อมการผลิตที่ยากลำบากในพื้นที่ทะเลสาบเกลือภายในประเทศและการใช้เวลาในการดำเนินโครงการใหม่ๆ ไม่มีการเพิ่มขึ้นอย่างมากในปริมาณการผลิต

- การรีไซเคิล: ในช่วงครึ่งปีแรกของปี 2025 การผลิตภายในประเทศจากการรีไซเคิลของจีนอยู่ที่ประมาณ 38,000 ตัน คิดเป็น 9% ของยอดรวม, เพิ่มขึ้น 19% เมื่อเทียบกับปีก่อนหน้า เนื่องจากปัจจุบันมีการขาดแคลนวัสดุดำ โรงงานไฮโดรมีทาลลูร์จิกำลังประสบกับความสูญเสียอย่างรุนแรง และบริษัทมักลดหรือหยุดการผลิต ผู้ประกอบการส่วนใหญ่เป็นโรงงานรีไซเคิลแบบครบวงจรหรือผู้ที่มุ่งเน้นการแปรรูปตามสัญญาโดยรวมแล้ว ภาคการรีไซเคิลเผชิญกับแรงกดดันในการเพิ่มการผลิตอย่างมากในช่วงครึ่งปีแรก

2. การนำเข้าคาร์บอเนตลิเธียมจากต่างประเทศ

ตามข้อมูลศุลกากร การนำเข้าคาร์บอเนตลิเธียมของจีนในช่วงครึ่งปีแรกของปี 2025 อยู่ที่ประมาณ 123,000 ตัน เพิ่มขึ้น 15% เมื่อเทียบกับปีก่อนหน้า ชิลีและอาร์เจนตินาเป็นประเทศหลักในการนำเข้าคาร์บอเนตลิเธียมของจีน สำหรับคาร์บอเนตลิเธียมที่นำเข้าจากชิลีมีปริมาณประมาณ 80,000 ตัน ลดลง 5% เมื่อเทียบกับปีก่อนหน้า คิดเป็น 65% ของการนำเข้าทั้งหมดของจีน ส่วนคาร์บอเนตลิเธียมที่นำเข้าจากอาร์เจนตินามีปริมาณประมาณ 37,000 ตัน เพิ่มขึ้น 89% เมื่อเทียบกับปีก่อนหน้า คิดเป็น 30% ของการนำเข้าทั้งหมดของจีน ภูมิภาคสามเหลี่ยมลิเธียมในอเมริกาใต้ยังคงมีบทบาทสำคัญ แต่ โครงสร้างภายในมีการเปลี่ยนแปลงบางส่วน อาร์เจนตินามีสัดส่วนเพิ่มขึ้น

ข้อมูลการส่งมอบของชิลีในช่วงครึ่งปีแรกลดลง เนื่องจากอัตราส่วนการส่งมอบให้กับลูกค้าภายในประเทศเพิ่มขึ้น ทำให้ความต้องการรับสินค้าลดลงเล็กน้อย แต่ บริษัทลิเธียมหลักในต่างประเทศยังไม่ได้ปรับเป้าหมายการส่งมอบประจำปี มีการคาดการณ์ว่าจะเริ่มเติมเต็มปริมาณการส่งมอบในช่วงครึ่งปีหลัง นอกจากนี้ กำลังการผลิตคาร์บอเนตลิเธียมของจีนในอาร์เจนตินายังคงปล่อยออกมาอย่างต่อเนื่อง ปริมาณการส่งออกของอาร์เจนตินาเพิ่มขึ้นอย่างมาก สัดส่วนของอาร์เจนตินาขยายตัวอย่างต่อเนื่อง

สาม ด้านความต้องการ

ในช่วงครึ่งปีแรกของปี 2025 ความต้องการคาร์บอเนตลิเธียมภายในประเทศอยู่ที่ประมาณ 522,000 ตัน LCE เพิ่มขึ้น 52% เมื่อเทียบกับปีก่อนหน้าเมื่อพิจารณาจากแต่ละขอบเขตการใช้งาน:

- ลิเธียมเฟอร์โรฟอสเฟต: ในครึ่งปีแรกของปี 2568 ความต้องการลิเธียมคาร์บอเนตจากลิเธียมเฟอร์โรฟอสเฟตคิดเป็น 73% ของปริมาณรวม เพิ่มขึ้น 79% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

- เทอร์เนอรี: ในครึ่งปีแรกของปี 2568 ความต้องการลิเธียมคาร์บอเนตจากเทอร์เนอรีคิดเป็น 9% ของปริมาณรวม ลดลง 14% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

- ลิเธียมโคบอลต์ออกไซด์: ในครึ่งปีแรกของปี 2568 ความต้องการลิเธียมคาร์บอเนตจากลิเธียมโคบอลต์ออกไซด์คิดเป็น 4% ของปริมาณรวม เพิ่มขึ้น 21% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

- ลิเธียมแมงกานีสออกไซด์: ในครึ่งปีแรกของปี 2568 ความต้องการลิเธียมคาร์บอเนตจากลิเธียมแมงกานีสออกไซด์คิดเป็น 3% ของปริมาณรวม เพิ่มขึ้น 23% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

ตลาดรถยนต์ไฟฟ้า: ในครึ่งปีแรกของปี 2568 ยอดขายรถยนต์พลังงานใหม่ทั่วโลกอยู่ที่ประมาณ 8.8 ล้านคัน เพิ่มขึ้น 26% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ในจำนวนนี้ ยอดขายรถยนต์พลังงานใหม่ในตลาดจีน (รวมถึงการส่งออก) อยู่ที่ประมาณ 6.94 ล้านคัน คิดเป็นประมาณ 79% ของตลาดโลก เพิ่มขึ้นสะสม 41% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนซึ่งเป็นการเติบโตที่เกินความคาดหมาย

ตลาดพลังงานเก็บกัก: ในครึ่งปีแรกของปี 2568 ตลาดพลังงานเก็บกักในจีนแสดงให้เห็นถึงแนวโน้มการเติบโตที่เกินความคาดหมาย แม้ว่าในช่วงต้นปี สำนักงานพลังงานแห่งชาติจะได้ประกาศ "แนวทางการพัฒนาพลังงานเก็บกักในระบบไฟฟ้าแห่งใหม่" ซึ่งระบุชัดเจนว่าจะยกเลิกข้อกำหนดการบังคับใช้พลังงานเก็บกักในโครงการพลังงานใหม่ แต่รัฐบาลในแต่ละพื้นที่ก็ได้ทยอยออกมาตรการสนับสนุนที่มีเป้าหมายมากขึ้น ในขณะเดียวกัน ภายใต้บริบทของการปฏิรูปตลาดไฟฟ้าที่ลึกซึ้งยิ่งขึ้น ความคุ้มค่าทางเศรษฐศาสตร์ของโครงการพลังงานเก็บกักก็เพิ่มขึ้นอย่างชัดเจน และในตลาดต่างประเทศ เนื่องจากการปรับเปลี่ยนนโยบายภาษีศุลกากรระหว่างจีนและสหรัฐอเมริกา ภายในระยะเวลา 90 วันของนโยบาย มีการคาดการณ์ว่าบริษัทในประเทศจะเร่งส่งออกเซลล์พลังงานเก็บกักซึ่งจะช่วยกระตุ้นความต้องการเซลล์พลังงานเก็บกักในระยะสั้น

สี่. ความสมดุลระหว่างอุปทานและอุปสงค์ และระดับสินค้าคงคลัง

1. ความสมดุลระหว่างอุปทานและอุปสงค์

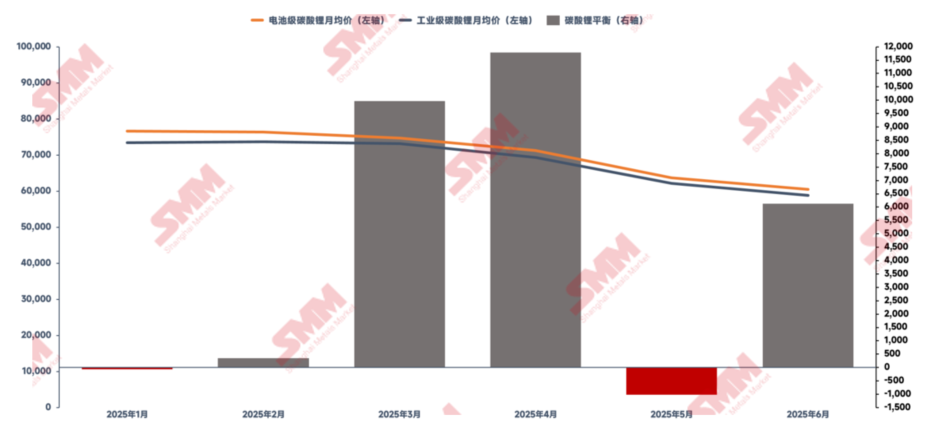

เมื่อพิจารณาจากทั้งอุปทานและอุปสงค์ในครึ่งปีแรกของปี 2568 ลิเธียมคาร์บอเนตในประเทศมีปริมาณเกินราว 30,000 ตัน และสินค้าคงคลังโดยรวมก็ยังคงมีแนวโน้มเพิ่มขึ้น เมื่อพิจารณาเป็นรายเดือนแล้ว มีเพียงเดือนมกราคมและเดือนพฤษภาคม 2568 เท่านั้นที่มีการลดสินค้าคงคลังเล็กน้อย แต่ระดับการลดสินค้าคงคลังก็ค่อนข้างจำกัด โดยปัจจัยหลักที่มีผลกระทบมาจากการหดตัวของอุปทาน โดยเฉพาะ:

- ในเดือนมกราคม ซึ่งได้รับผลกระทบจากการซ่อมบำรุงโรงงานผลิตลิเธียมเคมีในช่วงเทศกาลตรุษจีนอัตราการดำเนินงานของอุตสาหกรรมโดยรวมลดลง การผลิตลิเธียมคาร์บอเนตรายเดือนลดลงสู่ระดับต่ำสุดในครึ่งปีแรก (62,500 ตัน) ส่งผลให้มีความสมดุลที่ตึงเครียดในเดือนนั้นและมีการลดสินค้าคงคลังเล็กน้อย

- ในเดือนพฤษภาคม เนื่องจากราคาลิเธียมคาร์บอเนตลดลงอย่างรวดเร็ว บางโรงงานผลิตลิเธียมเคมีที่ไม่ได้บูรณาการก็ถูกบังคับให้ลดหรือหยุดการผลิตเนื่องจากแรงกดดันด้านต้นทุนซึ่งนำไปสู่การหดตัวของอุปทานในระยะสั้นและการลดสินค้าคงคลังชั่วคราว

ในเดือนอื่น ๆ มีการเพิ่มขึ้นของสินค้าคงคลังในระดับที่แตกต่างกันโดยรูปแบบอุปทานและอุปสงค์โดยรวมยังคงค่อนข้างหลวม

2. ระดับสินค้าคงคลัง

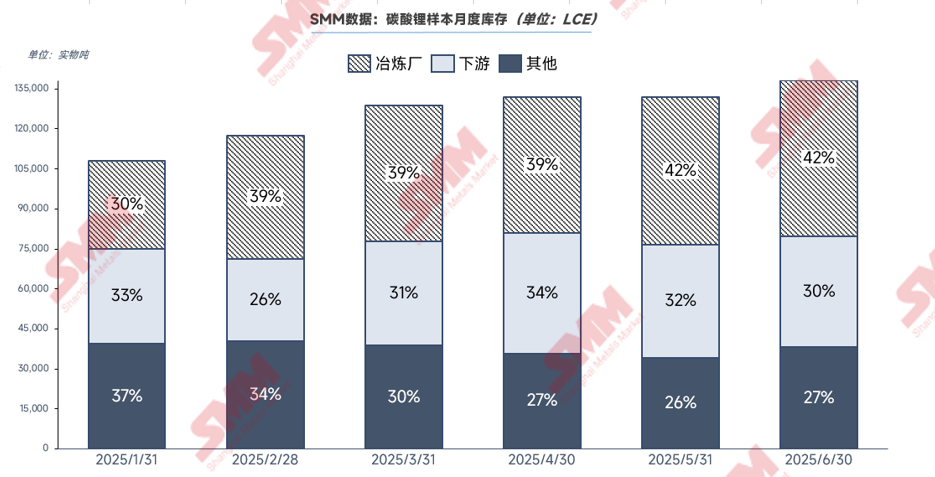

เมื่อวันที่ 30 มิถุนายน 2568 สินค้าคงคลังตัวอย่างคาร์บอเนตลิเธียมสะสมของจีนอยู่ที่ประมาณ 140,000 ตัน โรงงานเคมีลิเธียมในต้นน้ำมีส่วนแบ่งสูงสุดที่ 42% โรงงานวัสดุในปลายน้ำประมาณ 30% และส่วนอื่น ๆ ประมาณ 27%

แนวโน้มการเปลี่ยนแปลงของสินค้าคงคลัง: ส่วนแบ่งในต้นน้ำเพิ่มขึ้นอย่างต่อเนื่อง ในขณะที่ปลายน้ำคงที่

ในช่วงครึ่งปีแรกของปี 2568 ราคาคาร์บอเนตลิเธียมที่ลดลงอย่างต่อเนื่องทำให้ส่วนแบ่งสินค้าคงคลังของโรงงานเคมีลิเธียมในต้นน้ำขยายตัวขึ้นทุกเดือน โรงงานเคมีลิเธียมปฏิเสธที่จะลดราคาอย่างแข็งขันและยับยั้งการขาย ชะลอความเร็วในการจัดส่งสินค้า ยกเว้นบริษัทที่มีสัญญาการสั่งซื้อระยะยาวในส่วนแบ่งสูงที่ยังคงมีการจัดส่งสินค้าตามปกติ โรงงานเคมีลิเธียมอื่น ๆ แสดงให้เห็นถึงความรู้สึกในการจัดส่งสินค้าในตลาดที่อ่อนแอลง ในสภาพแวดล้อมนี้ ผู้ค้ากลายเป็นผู้ให้บริการสภาพคล่องทางการตลาดหลัก โดยมีปริมาณการจัดส่งเพิ่มขึ้นอย่างมากและส่วนแบ่งสินค้าคงคลังลดลง โรงงานวัสดุในปลายน้ำรักษาระดับสินค้าคงคลังให้อยู่ในช่วงที่เหมาะสม ท่ามกลางอัตราส่วนของการจัดหาสินค้าจากลูกค้าที่เพิ่มขึ้น รักษาส่วนแบ่งสินค้าคงคลังที่ค่อนข้างคงที่

เพื่อติดตามการเปลี่ยนแปลงของสินค้าคงคลังได้ดีขึ้น SMM ได้พัฒนา ดัชนีรอบวงจรสินค้าคงคลัง ครอบคลุมส่วนต้นน้ำ ส่วนปลายน้ำ และส่วนสำคัญอื่น ๆ ดัชนีรอบวงจรสินค้าคงคลังของ SMM ใช้วิธีการประมวลผลข้อมูลที่เป็นมาตรฐาน โดยแปลงข้อมูลสินค้าคงคลังดิบเป็นตัวชี้วัดดัชนีที่เปรียบเทียบได้ผ่านการวิเคราะห์เชิงปริมาณของมูลค่าสินค้าคงคลังสูงสุดในทุกโซงานของอุตสาหกรรม (มาตรฐานต่อความต้องการคาร์บอเนตลิเธียมรายเดือน) ระบบดัชนีนี้สะท้อนให้เห็นถึงความสัมพันธ์ระหว่างระดับสินค้าคงคลังปัจจุบันและความต้องการในตลาดได้อย่างชัดเจน

วิธีการสร้างดัชนี:

-

ดัชนีรอบวงจรสินค้าคงคลังในต้นน้ำ = สินค้าคงคลังคาร์บอเนตลิเธียมของโรงงานเคมีลิเธียม / ความต้องการคาร์บอเนตลิเธียมของบริษัทในปลายน้ำรายเดือน

-

ดัชนีรอบวงจรสินค้าคงคลังในปลายน้ำ = สินค้าคงคลังคาร์บอเนตลิเธียมของโรงงานวัสดุแคทไทด์ / ความต้องการคาร์บอเนตลิเธียมของบริษัทในปลายน้ำรายเดือน

- ดัชนีรอบวงจรสินค้าคงคลังในส่วนอื่น ๆ = สินค้าคงคลังของผู้ค้าและส่วนกลาง / ความต้องการคาร์บอเนตลิเธียมของบริษัทในปลายน้ำรายเดือน

ปัจจุบัน โรงงานเคมีลิเธียมในต้นน้ำมีรอบวงจรสินค้าคงคลังประมาณ 18 วัน โรงงานวัสดุในปลายน้ำประมาณ 14 วัน และส่วนอื่น ๆ ประมาณ 12 วัน

V. ภาพรวมอุปทานและอุปสงค์ของคาร์บอเนตลิเธียมในครึ่งหลังปี 2568

ด้านอุปสงค์ จีนยังคงเป็นผู้เล่นหลักในทั้งภาคยานยนต์พลังงานใหม่ (NEV) และระบบเก็บพลังงานไฟฟ้า (ESS)

ในตลาด NEV จีนบรรลุการเติบโตที่ดีกว่าที่คาดการณ์ไว้ในครึ่งหลังปี 2567 จากนโยบายเงินอุดหนุนการซื้อรถใหม่เพื่อทดแทนรถเก่า ซึ่งทำให้ยอดขาย NEV ทั้งปีเกิน 12.5 ล้านคัน สำหรับครึ่งหลังปี 2568 คาดว่าอัตราการเติบโตแบบปีต่อปีจะชะลอลงเนื่องจากผลกระทบจากฐานที่สูง แต่จะยังคงอยู่ในอัตราที่คงที่ ในตลาด ESS ซึ่งได้รับการสนับสนุนจากนโยบายเงินอุดหนุนในประเทศอย่างต่อเนื่อง การปฏิรูปตลาดไฟฟ้า และตลาด ESS ในต่างประเทศที่กำลังเกิดขึ้นภาค ESS ของจีนคาดว่าจะบรรลุการเติบโตแบบปีต่อปีเกิน 30% ในครึ่งหลังปี

ด้านอุปทานโรงงานผลิตสารเคมีลิเธียมระดับหนึ่งและสองยังคงขยายส่วนแบ่งตลาดผ่านข้อได้เปรียบด้านต้นทุนและการบูรณาการ การฟื้นตัวที่ไม่สมเหตุสมผลในตลาดอนุพันธ์ในปัจจุบันได้สร้างแรงจูงใจในการผลิตทั่วทั้งอุตสาหกรรม โดยโรงงานที่ไม่บูรณาการซึ่งมีอัตราการดำเนินงานต่ำก่อนหน้านี้เพิ่มอัตราการดำเนินงานอย่างมากโดยการใช้โอกาสในการป้องกันความเสี่ยง คาดว่าการผลิตคาร์บอเนตลิเธียมในประเทศจะเพิ่มขึ้นกว่า 30% เมื่อเทียบกับปีก่อนในครึ่งหลังปี ในขณะเดียวกัน การนำเข้าคาร์บอเนตลิเธียมจากต่างประเทศก็แสดงให้เห็นถึงการเติบโตเพิ่มขึ้นเช่นกันชิลียังคงรักษาระดับการจัดส่งที่สูง ในขณะที่อาร์เจนตินายังคงเพิ่มการผลิต โดยรวมแล้ว อุปทานคาร์บอเนตลิเธียมในประเทศยังคงแข็งแกร่งและคาดว่าสภาพอุปทานเกินอุปสงค์จะยังคงดำรงอยู่ตลอดครึ่งหลังปี