》ตรวจสอบราคาอ้างอิงผลิตภัณฑ์ซิลิคอน SMM

》สั่งซื้อเพื่อดูแนวโน้มราคาในอดีตของสินค้าโลหะ SMM สปอต

ข่าว SMM วันที่ 14 กรกฎาคม:

เมื่อถึงเดือนกรกฎาคม ความจุการออกแบบสำหรับการซ่อมแซมแบบเย็นของแก้ว PV ได้ถึง 3,600 ตันต่อวัน โดยมีการลดการผลิตจริงเกินกว่า 4,000 ตันต่อวัน ปัจจุบัน ความจุการซ่อมแซมแบบเย็นทั้งหมดคิดเป็น 29.47% ของความจุแก้ว PV ในประเทศทั้งหมด รวมถึงความจุที่ถูกบล็อกแล้ว คาดว่าความจุการดำเนินงานทั้งหมดในปัจจุบันได้ลดลงต่ำกว่า 90,000 ตันต่อวัน ความเร็วในการลดการผลิตทางด้านอุปทานอยู่ในระดับปานกลาง และยังมีแผนการซ่อมแซมแบบเย็นของแก้ว PV บางส่วนในอนาคต ความจุการออกแบบที่ยืนยันแล้วสำหรับการซ่อมแซมแบบเย็นในเดือนกรกฎาคมยังคงอยู่ที่ 1,400 ตันต่อวัน และ 1,200 ตันต่อวันในเดือนสิงหาคม ภายใต้อิทธิพลของขนาดการลดการผลิตที่เพิ่มขึ้น บางบริษัทโมดูลชั้นนำได้เริ่มวางแผนการสต๊อกสินค้าล่วงหน้าเมื่อเร็ว ๆ นี้ และปริมาณการซื้อขายคาดว่าจะเบี่ยงเบนจากความต้องการ

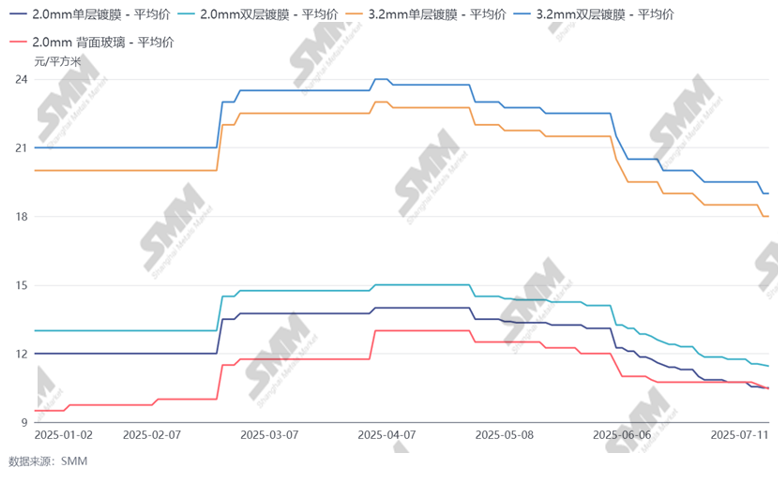

รูปภาพ: แนวโน้มราคาแก้ว PV

แหล่งข้อมูล: SMM

ตั้งแต่เดือนกรกฎาคม ราคาแก้วในประเทศได้ลดลงอีกครั้ง โดยราคาอ้างอิง 2.0 มม. ของอุตสาหกรรมได้เข้าใกล้ 10 หยวน/ตารางเมตร และราคาที่ตกลงกันได้เข้าใกล้ 9.5 หยวน/ตารางเมตร ความกดดันในการขาดทุนของบริษัทแก้วยังคงเพิ่มขึ้น นอกจากนี้ ภายใต้อิทธิพลของการลดลงอย่างต่อเนื่องของการผลิตโมดูลที่กำหนดเวลา ระดับสินค้าคงคลังแก้วยังคงเพิ่มขึ้นเล็กน้อย ภายใต้อิทธิพลนี้ ความเร็วในการลดการผลิตแก้วได้เริ่มเร่งขึ้น แม้ว่าความจุการดำเนินงานทั้งหมดในปัจจุบันได้เข้าใกล้ประมาณ 70% ของความจุทั้งหมดแล้ว แต่การลดการผลิตที่คาดว่าจะดำเนินการตามเป้าหมายก่อนหน้านี้ยังไม่บรรลุ บริษัทชั้นนำยังคงมีแผนการลดการผลิตเพิ่มเติม แต่แผนการในภายหลังส่วนใหญ่จะถูกกำหนดขึ้นตามสถานการณ์ตลาดจริง

อย่างไรก็ตาม เนื่องจากความเร็วในการลดการผลิตแก้วที่เร่งขึ้นและการคาดการณ์ว่าการผลิตโมดูลที่กำหนดเวลาจะเพิ่มขึ้นในเดือนกันยายน ความสมดุลระหว่างอุปทานและความต้องการในภายหลังจะเปลี่ยนไปเป็นอุปทานที่ตึงตัว ดังนั้น บางบริษัทโมดูลชั้นนำได้เริ่มวางแผนการสต๊อกสินค้าเมื่อเร็ว ๆ นี้ คาดว่าปริมาณการซื้อขายในตลาดจะฟื้นตัวอย่างรวดเร็วในสัปดาห์นี้และสัปดาห์หน้า แต่มีขีดจำกัดบนที่คาดการณ์ไว้ เนื่องจากการขาดแคลนปัจจัยบวกที่แท้จริงสำหรับโมดูลในไตรมาสที่ 4 แผนการสต๊อกสินค้าก็จะระมัดระวังมากขึ้นด้วย ปริมาณการจัดซื้อของแต่ละบริษัทคาดว่าจะลดลงเมื่อเทียบกับครึ่งปีแรก ส่วนใหญ่เพื่อตอบสนองความต้องการสินค้าคงคลังภายในโรงงานของตนเอง

ในแง่ของราคา คาดว่าหลังจากการสะสมสินค้าครั้งนี้ ราคาอาจจะฟื้นตัวเล็กน้อยจากจุดต่ำสุดในเดือนสิงหาคม แต่ราคาซื้อขายหลักอาจจะไม่เปลี่ยนแปลงมากนัก การลดสินค้าคงคลังเป็นสิ่งที่สำคัญก่อน แต่ในขณะนี้ บางบริษัทในอุตสาหกรรมต้นน้ำและปลายน้ำมีความคาดหวังที่แตกต่างกันในราคาต่อไป หลักเหตุผลของความแตกต่างอยู่ที่แรงกดดันจากระดับสินค้าคงคลัง คาดว่าในอนาคตอันใกล้นี้ ราคายังคงต้องผ่านการเจรจาต่อรอง