ข่าว SMM วันที่ 11 กรกฎาคม:

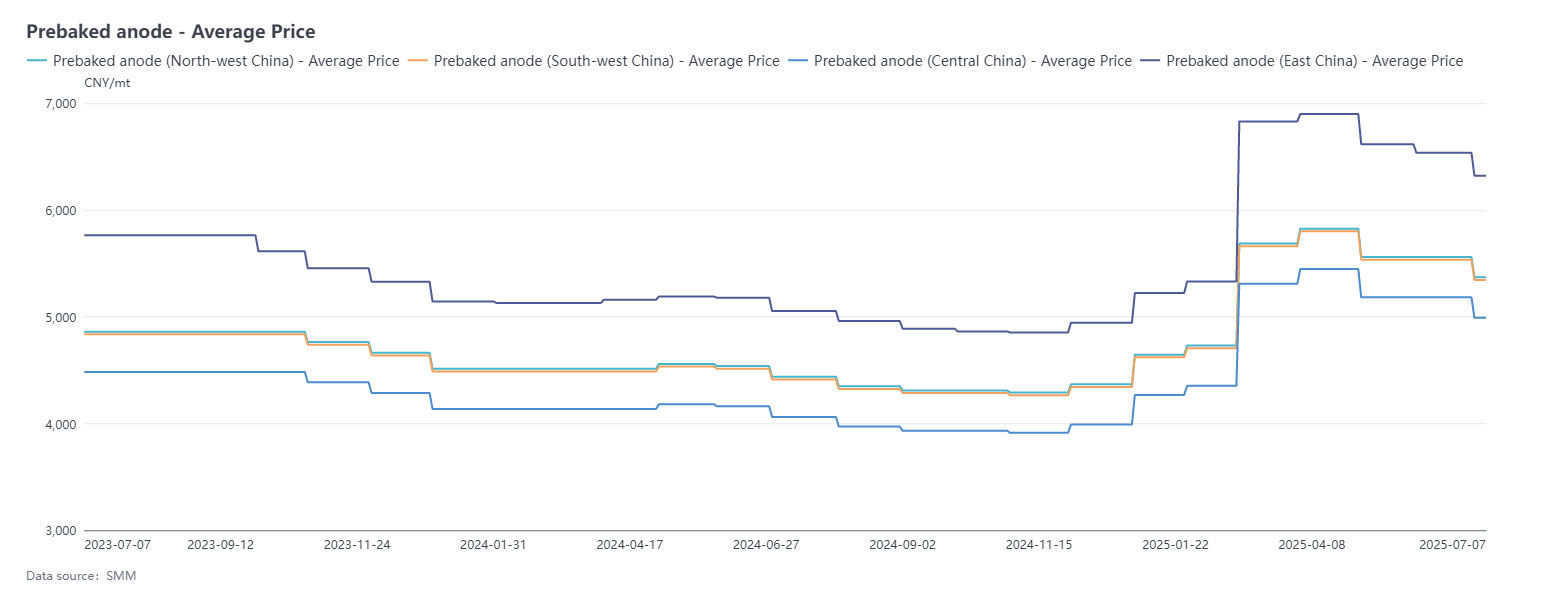

ตั้งแต่วันที่ 6 มิถุนายนถึงวันที่ 7 กรกฎาคม ราคาแอโนดอบแห้งของ SMM ยังคงลดลงต่อเนื่อง ราคาจัดซื้อมาตรฐานของโรงงานอลูมิเนียมแห่งหนึ่งในมณฑลซานตง สำหรับเดือนกรกฎาคม 2568 อยู่ที่ 4,749 หยวน/ตัน ลดลง 3.85% เมื่อเทียบกับราคามาตรฐานเดือนก่อนหน้า ตามรายงานของ SMM ราคาสั่งซื้อส่งออกแอโนดอบแห้งในเดือนกรกฎาคมปรับตัวลดลงเป็นหลัก เนื่องจากต้นทุนลดลง โดยมีการปรับราคาอยู่ที่ประมาณ 30-40 ดอลลาร์สหรัฐ/ตัน ณ ขณะนี้ ราคาแอโนดของ SMM ในภาคตะวันออกของจีนปิดที่ระดับ 4,749-7,894 หยวน/ตัน

ด้านวัตถุดิบ: ในช่วงเวลานี้ ผลการตอบสนองของตลาดโคกน้ำมันและน้ำมันยางมะตอยถ่านหินแตกต่างกันไป สำหรับโคกน้ำมัน ความต้องการสะสมและเติมสต๊อกในตลาดวัสดุแอโนดได้ขับเคลื่อนให้การจัดส่งของโรงกลั่นโคกน้ำมันซัลเฟอร์ต่ำโดยรวมดีขึ้น นอกจากนี้ ด้วยแผนการซ่อมบำรุงของโรงกลั่นแต่ละแห่งในภูมิภาคตะวันออกเฉียงเหนือของจีน ทำให้มีความคาดหวังว่าการลดลงของอุปทานจะเกิดขึ้น ซึ่งนำไปสู่การหยุดชะงักของการลดลงและการเพิ่มขึ้นของราคาโคกน้ำมันซัลเฟอร์ต่ำตามมา ตามสถิติของ SMM ณ ขณะนี้ ราคาเฉลี่ยของโคกน้ำมันซัลเฟอร์ต่ำในภูมิภาคตะวันออกเฉียงเหนือของจีนอยู่ที่ประมาณ 3,667 หยวน/ตัน เพิ่มขึ้น 6.82% จากวันที่ 6 มิถุนายน ราคาโคกน้ำมันของโรงกลั่นในท้องถิ่นยังคงลดลงจนถึงกลางเดือนมิถุนายน เนื่องจากความกระตือรือร้นในการซื้อของภาคล่างไม่ดี อย่างไรก็ตาม เมื่อราคาโคกน้ำมันซัลเฟอร์ต่ำฟื้นตัวขึ้น ความกระตือรือร้นขององค์กรภาคล่างในการเข้าสู่ตลาดเพิ่มขึ้น การจัดส่งของโรงกลั่นดีขึ้น และราคาโคกน้ำมันปรับตัวเพิ่มขึ้นเพื่อตอบสนองต่อสภาพตลาด เมื่อเข้าสู่เดือนกรกฎาคม เนื่องจากราคาโคกน้ำมันฟื้นตัวกลับไปสู่ระดับสูงและความต้องการสะสมและเติมสต๊อกขององค์กรภาคล่างลดลง อัตราการจัดส่งของโรงกลั่นชะลอลงอย่างมาก และแรงขับเคลื่อนการเพิ่มขึ้นของราคาโคกน้ำมันยังคงอ่อนแอลงต่อไป คาดว่าราคาโคกน้ำมันจะคงที่โดยทั่วไปและลดลงเล็กน้อยในระยะสั้น ณ วันที่ 7 กรกฎาคม ราคาเฉลี่ยของโคกน้ำมันของโรงกลั่นในท้องถิ่นของ SMM อยู่ที่ 2,240 หยวน/ตัน ลดลงประมาณ 2.35% จากวันที่ 6 มิถุนายน ในตลาดน้ำมันยางมะตอยถ่านหิน องค์กรแปรรูปลึกดำเนินการด้วยกำลังการผลิตสูงในช่วงเวลานี้ โดยมีอุปทานที่ค่อนข้างเพียงพอในด้านอุปทาน อย่างไรก็ตาม ความต้องการของภาคล่างไม่ดี ทำให้ราคาน้ำมันยางมะตอยถ่านหินลดลงอย่างต่อเนื่องตามข้อมูลจาก SMM ณ วันที่ 7 กรกฎาคม ราคาเฉลี่ยของน้ำมันดินถ่านหินอยู่ที่ 3,517 หยวน/ตัน ลดลง 12% จากวันที่ 6 มิถุนายน โดยรวมแล้ว การสนับสนุนด้านต้นทุนสำหรับแอโนดอบล่วงหน้ายังคงมีอยู่

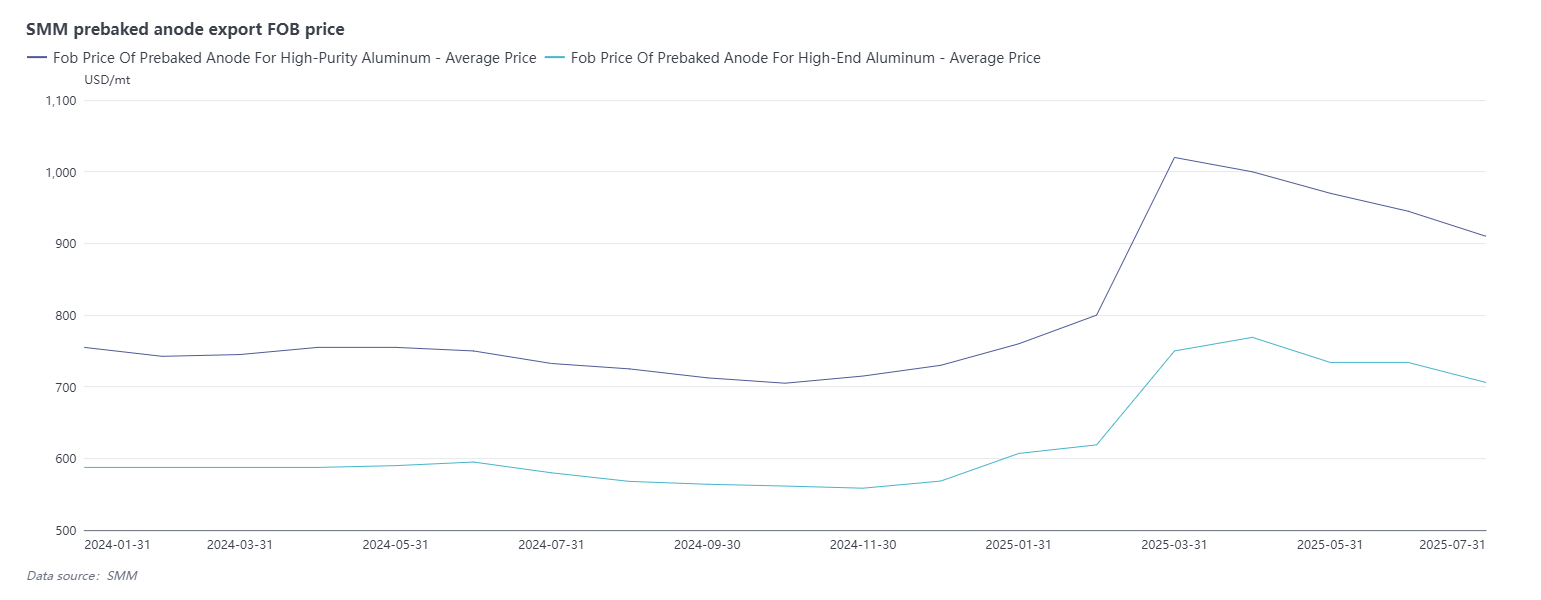

ด้านอุปทาน: บริษัทผู้ผลิตแอโนดอบล่วงหน้ามักจะผลิตตามคำสั่งซื้อ ในเดือนมิถุนายน 2568 อัตราการดำเนินงานโดยรวมของบริษัทผู้ผลิตแอโนดอบล่วงหน้าในประเทศส่วนใหญ่คงที่ จากมุมมองของการปล่อยกำลังการผลิต บางบริษัทได้กลับมาผลิตตามปกติหลังจากการซ่อมบำรุงเสร็จสิ้น ส่งผลให้การผลิตฟื้นตัว บางบริษัทได้ปรับปรุงประสิทธิภาพการผลิตของตนเองผ่านการเปลี่ยนแปลงทางเทคโนโลยี ซึ่งขับเคลื่อนการเติบโตของการผลิตเพิ่มเติม การเปิดใช้งานกระบวนการอบของโครงการใหม่ในภาคตะวันตกเฉียงใต้ของจีนอย่างประสบความสำเร็จ ทำให้ปริมาณคำสั่งซื้อของแอโนดอบล่วงหน้าสีเขียวในภูมิภาคเพิ่มขึ้นอย่างมาก และเพิ่มขีดความสามารถในการจัดหาพร้อมกัน ในเวลาเดียวกัน อุตสาหกรรมนี้ก็ยังต้องเผชิญกับแรงกดดันในการปรับเปลี่ยนเป็นระยะเวลาหนึ่ง ได้รับผลกระทบจากการย้ายกำลังการผลิตอลูมิเนียมจากการไฟฟ้าจากมณฑลซานตงไปยังมณฑลยูนนาน บางบริษัทผู้ผลิตแอโนดอบล่วงหน้าในท้องถิ่นประสบกับการลดลงเล็กน้อยในการผลิตเนื่องจากคำสั่งซื้อที่สนับสนุนลดลง ในภาคเหนือของจีน การตรวจสอบด้านการคุ้มครองสิ่งแวดล้อมที่เข้มงวดมากขึ้นทำให้การผลิตของบางบริษัทถูกจำกัด ส่งผลให้การผลิตหดตัวเป็นระยะเวลาหนึ่ง นอกจากนี้ เดือนมิถุนายนมีวันผลิตน้อยกว่าเดือนก่อนหน้าหนึ่งวัน ซึ่งส่งผลให้การผลิตโดยรวมของอุตสาหกรรมถูกยับยั้งบางส่วน ตามข้อมูลจาก SMM อัตราการดำเนินงานของอุตสาหกรรมในเดือนมิถุนายนอยู่ที่ 75.84% ลดลง 2.42 จุดเปอร์เซ็นต์จากเดือนก่อนหน้า ด้วยการสนับสนุนจากผลงานคำสั่งซื้อที่ดีทั้งในประเทศและต่างประเทศ อุตสาหกรรมแอโนดอบล่วงหน้าดำเนินงานในระดับสูง และคาดว่าการจัดหาแอโนดอบล่วงหน้าในตลาดจะเพิ่มขึ้นเล็กน้อยในเดือนกรกฎาคม จากมุมมองของความต้องการ ความสามารถในการดำเนินงานของอลูมิเนียมจากการไฟฟ้าในจีนปัจจุบันยังคงอยู่ในระดับสูง จำกัดโดยนโยบายการเปลี่ยนแปลงกำลังการผลิต กำลังการผลิตอลูมิเนียมจากการไฟฟ้าในมณฑลซานตงกำลังถูกย้ายไปยังมณฑลยูนนาน บริษัทต่างๆต้องดำเนินการตรวจสอบการลดการผลิตที่โรงงานดั้งเดิมของตนก่อนที่จะเริ่มต้นการก่อสร้างสิ่งอำนวยความสะดวกใหม่ กระบวนการนี้ทำให้อัตราการดำเนินงานของอุตสาหกรรมอลูมิเนียมจากการไฟฟ้าในเดือนมิถุนายนลดลงเล็กน้อยจากเดือนก่อนหน้า เมื่อเข้าสู่เดือนกรกฎาคม ด้วยการเปิดใช้งานโครงการเปลี่ยนแปลงกำลังการผลิตชุดที่สองในมณฑลยูนนานอย่างราบรื่น อัตราการดำเนินงานของอุตสาหกรรมได้แสดงให้เห็นถึงแนวโน้มการฟื้นตัว และมีการปรับเปลี่ยนในภูมิภาคในความต้องการแอโนดอบล่วงหน้าภายในประเทศในแง่ของคำสั่งซื้อส่งออก คำสั่งซื้อส่งออกแอโนดอบก่อนสำหรับปี 2568 โดยทั่วไปมีผลงานที่ดี ซึ่งส่วนใหญ่เป็นเพราะการเปิดตัวกำลังการผลิตใหม่ในตลาดอลูมิเนียมหลอมเหลวในต่างประเทศอย่างต่อเนื่อง และการฟื้นตัวของกำลังการผลิตในบางองค์กรอย่างค่อยเป็นค่อยไป จากข้อมูลการส่งออกแอโนดอบก่อนสำหรับเดือนพฤษภาคม 2568 การส่งออกแสดงให้เห็นถึงแนวโน้มการเติบโตแบบเดือนต่อเดือน โดยเฉพาะอย่างยิ่ง คำสั่งซื้อที่ส่งออกไปยังอินโดนีเซีย แคนาดา และสหรัฐอาหรับเอมิเรตส์ มีการเพิ่มขึ้นอย่างมาก ซึ่งทั้งหมดเกินกว่า 10% โดยมีการเติบโตรวมเกินกว่า 80,000 ตัน อย่างไรก็ตาม คำสั่งซื้อที่ส่งออกไปยังมาเลเซีย ไอซ์แลนด์ และรัสเซีย มีการลดลง จากข้อมูลศุลกากรปัจจุบัน การสำรวจของ SMM แสดงให้เห็นว่าปริมาณการส่งออกแอโนดอบก่อนสะสมของจีนในปี 2568 ถึง 923,500 ตัน เพิ่มขึ้น 9.08% เมื่อเทียบกับปีก่อนหน้า ภูมิภาคเอเชียตะวันออกเฉียงใต้และตะวันออกกลางได้กลายเป็นเครื่องยนต์หลักที่ขับเคลื่อนการเติบโตของการส่งออก เนื่องจากการสนับสนุนนโยบายอุตสาหกรรมและการลงทุนที่กระตือรือร้น ในขณะที่ตลาดดั้งเดิมบางแห่งได้ประสบกับการหดตัวของความต้องการเนื่องจากการปรับเปลี่ยนกำลังการผลิตในท้องถิ่น โดยรวมแล้ว คำสั่งซื้อส่งออกแอโนดอบก่อนในปี 2568 โดยทั่วไปมีผลงานที่ดี ซึ่งส่วนใหญ่เป็นเพราะการเปิดตัวกำลังการผลิตใหม่ในตลาดอลูมิเนียมหลอมเหลวในต่างประเทศอย่างต่อเนื่อง และการฟื้นตัวของกำลังการผลิตในบางองค์กรอย่างค่อยเป็นค่อยไป แนวโน้มนี้ได้ขับเคลื่อนการเติบโตของความต้องการตลาดในต่างประเทศสำหรับแอโนดอบก่อน โดยรวมแล้ว ตลาดแอโนดอบก่อนในปี 2568 ได้แสดงให้เห็นถึงความยืดหยุ่นในการเติบโตที่แข็งแกร่ง โดยได้รับการสนับสนุนจากความต้องการจากทั้งตลาดในประเทศและต่างประเทศ

ความคิดเห็นสั้น ๆ: ในช่วงเวลานี้ องค์กรผลิตอลูมิเนียมหลอมเหลวในมณฑลซานตงได้ปรับราคาประกวดราคามาตรฐานสำหรับแอโนดอบก่อนในเดือนกรกฎาคม 2568 ด้วยการลดลงแบบเดือนต่อเดือน 190 หยวน/ตัน ในขณะเดียวกัน บริษัทขายแอโนดอบก่อนในประเทศขนาดใหญ่ก็ได้ลดราคาขายลงอย่างพร้อมเพรียงกัน ด้วยการลดลงแบบเดือนต่อเดือน 239 หยวน/ตัน ตลาดปิโตรเลียมโคกสำหรับวัตถุดิบได้ประสบกับความผันผวนอย่างมากในช่วงเวลานี้ แต่ศูนย์กลางราคาโดยรวมได้เพิ่มขึ้น ซึ่งให้การสนับสนุนบางส่วนสำหรับต้นทุนแอโนดอบก่อน จากข้อมูลของ SMM ณ วันที่ 7 กรกฎาคม ต้นทุนโดยรวมของแอโนดอบก่อนในจีนได้ลดลงเป็น 4,748 หยวน/ตัน เพิ่มขึ้น 1.67% จากวันที่ 6 มิถุนายน แม้ว่าราคาแอโนดอบก่อนในเดือนกรกฎาคมคาดว่าจะลดลง แต่การลดลงนั้นน้อยกว่าที่คาดการณ์ไว้ ทำให้มีช่องว่างบางส่วนสำหรับกำไรขององค์กร หากคำนวณจากวงจรการผลิตหนึ่งเดือน ความสามารถในการทำกำไรของอุตสาหกรรมแอโนดอบก่อนยังคงปรับปรุงขึ้น โดยมีการปรับปรุงความสามารถในการทำกำไรแบบเดือนต่อเดือนในทางทฤษฎีประมาณ 70 หยวน/ตันโรงงานผลิตแอนโอดที่อบล่วงหน้าส่วนใหญ่มีสถานะทางการเงินที่กำลังจะขาดทุน เมื่อเข้าสู่เดือนกรกฎาคม ตลาดน้ำมันดิบคอกซ์ที่มีซัลเฟอร์ต่ำยังคงแสดงแนวโน้มเพิ่มขึ้นเล็กน้อย ในขณะที่แรงขับเคลื่อนในการเพิ่มขึ้นของตลาดน้ำมันดิบคอกซ์ที่มีซัลเฟอร์ปานกลางและสูงนั้นไม่เพียงพออย่างมาก ตามรายงานของ SMM การเพิ่มขึ้นของราคาในรอบนี้ได้รับการสนับสนุนจากการเปลี่ยนแปลงของอารมณ์การซื้อของบริษัทในภาคล่าง โดยเฉพาะอย่างยิ่งการสะสมสินค้าในตลาดวัสดุแอนโอด ซึ่งได้กระตุ้นอารมณ์ตลาดอย่างรวดเร็ว อย่างไรก็ตาม ยังไม่มีการปรับปรุงที่สำคัญในความต้องการในภาคล่างจริง ดังนั้น เมื่ออารมณ์ในภายหลังค่อยๆเย็นลง อาจมีความเสี่ยงในการปรับราคาน้ำมันดิบคอกซ์ลงจากระดับสูงได้ เมื่อพิจารณาจากปัจจัยดังกล่าวข้างต้น SMM คาดการณ์ว่า ราคาแอนโอดที่อบล่วงหน้าจะยังคงอยู่ในสภาวะซบเซาในเดือนหน้า

การสนับสนุนค่าใช้จ่ายที่จำกัดทำให้ราคาแอโนดอบล่วงหน้าลดลงอย่างต่อเนื่องในเดือนกรกฎาคม โดยการย้ายกำลังการผลิตอลูมิเนียมจากการละลายด้วยไฟฟ้าได้ปรับรูปแบบอุปทานและความต้องการในภูมิภาคใหม่ [การวิเคราะห์ของ SMM]

- ก.ค. 11, 2025, at 5:38 pm

ในช่วงเวลานี้ บริษัทผลิตอลูมิเนียมจากการไฟฟ้าแสงสว่างแห่งหนึ่งในมณฑลซานตงได้ปรับราคาประกวดราคามาตรฐานสำหรับแอโนดอบล่วงหน้าในเดือนกรกฎาคม 2568 ลดลงจากเดือนก่อนหน้า 190 หยวน/ตัน ในขณะเดียวกัน บริษัทขายแอโนดอบล่วงหน้าขนาดใหญ่ในประเทศก็ได้ลดราคาขายลงตามไปด้วย ลดลงจากเดือนก่อนหน้า 239 หยวน/ตัน ตลาดปิโตรเลียมโคกซ์ซึ่งเป็นวัตถุดิบมีการผันผวนอย่างมากในช่วงเวลานี้ แต่ศูนย์กลางราคาโดยรวมเพิ่มขึ้น ซึ่งให้การสนับสนุนบางส่วนแก่ต้นทุนแอโนดอบล่วงหน้า จากข้อมูลของ SMM ณ วันที่ 7 กรกฎาคม ต้นทุนโดยรวมของแอโนดอบล่วงหน้าในประเทศจีนลดลงเหลือ 4,748 หยวน/ตัน เพิ่มขึ้นจากวันที่ 6 มิถุนายน 1.67% แม้ว่าราคาแอโนดอบล่วงหน้าในเดือนกรกฎาคมคาดว่าจะลดลง แต่การลดลงนั้นน้อยกว่าที่คาดการณ์ไว้ ทำให้มีช่องว่างบางส่วนสำหรับกำไรของบริษัท หากคำนวณจากวงจรการผลิตหนึ่งเดือน ความสามารถในการทำกำไรของอุตสาหกรรมแอโนดอบล่วงหน้ายังคงดีขึ้นต่อเนื่อง โดยมีการปรับปรุงความสามารถในการทำกำไรจากเดือนก่อนหน้าในทางทฤษฎีประมาณ 70 หยวน/ตัน บริษัทผลิตแอโนดอบล่วงหน้าส่วนใหญ่อยู่ในสถานะกำไรขั้นต่ำ เมื่อเข้าสู่เดือนกรกฎาคม ตลาดปิโตรเลียมโคกซ์ซัลเฟอร์ต่ำยังคงแสดงแนวโน้มเพิ่มขึ้นเล็กน้อย ในขณะที่แรงขับเคลื่อนในการเพิ่มขึ้นของตลาดปิโตรเลียมโคกซ์ซัลเฟอร์ปานกลางและสูงนั้นไม่เพียงพออย่างมาก จากข้อมูลของ SMM การเพิ่มขึ้นของราคาในรอบนี้ได้รับการสนับสนุนจากการเปลี่ยนแปลงของอารมณ์การซื้อของบริษัทในอุตสาหกรรมต่อไป โดยเฉพาะอย่างยิ่งการสะสมสินค้าในตลาดวัสดุแอโนด ซึ่งได้กระตุ้นอารมณ์ตลาดอย่างรวดเร็ว อย่างไรก็ตาม ยังไม่มีการปรับปรุงที่สำคัญในความต้องการในอุตสาหกรรมต่อไปจริง ดังนั้น เมื่ออารมณ์ในภายหลังค่อยๆ ลดลง อาจมีความเสี่ยงในการปรับราคาปิโตรเลียมโคกซ์ในระดับสูง ด้วยการพิจารณาปัจจัยดังกล่าว SMM คาดการณ์ว่า ราคาแอโนดอบล่วงหน้าจะยังคงอยู่ในภาวะซบเซาในเดือนหน้า