สมดุลที่เข้มงวดท่ามกลางการรบกวนจากนโยบาย: การทบทวนอย่างครอบคลุมตลาดดีบุกในครึ่งปีแรกของปี 2568

I. แนวโน้มราคาและปัจจัยหลักที่ขับเคลื่อน

ในครึ่งปีแรกของปี 2568 ราคาดีบุกแสดงรูปแบบของ "กระโดดขึ้นก่อน แล้วถอยกลับ และสุดท้ายก็แกว่งตัวในกรอบ" ในช่วงต้นปี ซึ่งได้รับผลกระทบจากการล่าช้าในการกลับมาผลิตของเหมืองในรัฐวาของเมียนมา การจัดหาแร่ดีบุกคอนเซนเทรตยังคงตึงตัว ทำให้ราคาดีบุก LME เพิ่มขึ้นจาก 24,000 ดอลลาร์สหรัฐต่อเมตริกตัน เป็นระดับสูงสุดในรอบสามปีที่ 38,395 ดอลลาร์สหรัฐต่อเมตริกตันในเดือนมีนาคม อย่างไรก็ตาม ในเดือนเมษายน การดำเนินนโยบาย "ภาษีตอบแทน" ของสหรัฐฯ ร่วมกับการกลับมาผลิตในระยะแรกของเหมืองบิซีในสาธารณรัฐประชาธิปไตยคองโก (DRC) ทำให้ราคาดีบุกถอยกลับอย่างรวดเร็วไปที่ 240,000 หยวนต่อเมตริกตัน (ดีบุก SHFE) และ 28,925 ดอลลาร์สหรัฐต่อเมตริกตัน (ดีบุก LME) ในเดือนพฤษภาคมถึงมิถุนายน เนื่องจากการล่าช้าในการกลับมาผลิตในเมียนมาและการหยุดการขนส่งผ่านทางของเมียนมาสำหรับแร่ดีบุกของไทย (ลดการจัดหาประจำเดือนลง 500-1,000 เมตริกตัน) ราคาดีบุกก็ดีดตัวขึ้นอีกครั้ง แกว่งตัวในกรอบระหว่าง 280,000 หยวนต่อเมตริกตัน (ดีบุก SHFE) และ 33,500 ดอลลาร์สหรัฐต่อเมตริกตัน (ดีบุก LME) ราคาดีบุก LME เพิ่มขึ้นสะสมในครึ่งปีแรกเป็น 16.03%

II. ด้านการจัดหา: การจัดหาแร่ตึงตัว การผลิตแท่งลดลง และแรงกดดันต่อการหลอม

การขาดแคลนแร่ดีบุกคอนเซนเทรตที่ลึกซึ้งยิ่งขึ้น:

การนำเข้าแร่ดีบุกคอนเซนเทรตของจีนตั้งแต่เดือนมกราคมถึงเดือนพฤษภาคมมีเพียง 50,200 เมตริกตัน ลดลง 36.6% เมื่อเทียบกับปีก่อนหน้า ส่วนใหญ่เนื่องจากการจัดหาจากเมียนมาลดลงถึง 80% การกลับมาผลิตในรัฐวาได้รับการขัดขวางจากอายุของเหมืองที่เก่าแก่ ฤดูฝนที่มาเร็ว และการห้ามการขนส่งของไทย การผลิตประจำปีคาดว่าจะลดลง 3,000 เมตริกตันเมื่อเทียบกับปี 2567

แม้ว่าเหมืองบิซีในสาธารณรัฐประชาธิปไตยคองโกจะกลับมาผลิตแล้ว แต่การคาดการณ์การผลิตประจำปีก็ถูกปรับลดลงจาก 20,000 เมตริกตันเป็น 17,500 เมตริกตัน

ค่าธรรมเนียมการแปรรูป (TCs) ต่ำสุดต่อเนื่อง: ค่าธรรมเนียมการแปรรูปสำหรับแร่ดีบุกคอนเซนเทรต 40% ในยูนนานลดลงไปที่ 11,000 หยวนต่อเมตริกตัน และสำหรับแร่ดีบุกคอนเซนเทรต 60% ในเจียงซีก็ลดลงต่ำกว่า 8,000 หยวนต่อเมตริกตัน

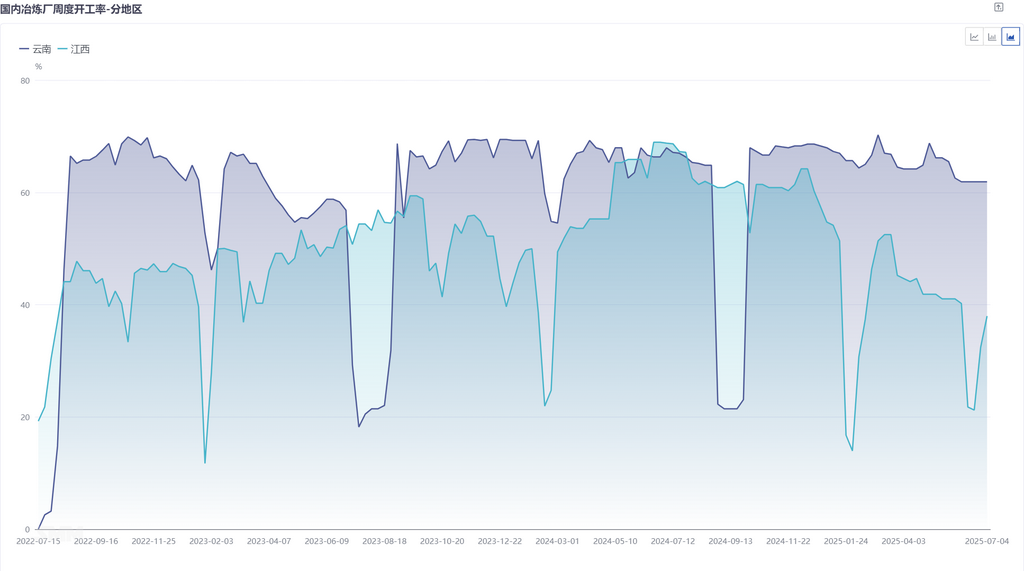

โรงงานหลอมบางแห่งถูกบังคับให้เข้าสู่การซ่อมบำรุงเนื่องจากสินค้าคงคลังวัตถุดิบมีอายุน้อยกว่า 30 วัน อัตราการดำเนินงานของโรงงานหลอมในยูนนานและเจียงซีก็ยังคงอยู่ที่ประมาณ 50%

การลดลงของผลผลิตการหลอมโลหะ: ผลผลิตดีบุกแท่งในประเทศตั้งแต่เดือนมกราคมถึงเดือนมิถุนายนอยู่ที่ 88,900 ตัน ลดลง 3.6% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ถึงแม้ว่าการนำเข้าแท่งดีบุกจะเพิ่มขึ้น 30.91% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน แต่การเพิ่มขึ้นก็มีขีดจำกัดหลังจากที่หน้าต่างการนำเข้าปิดลง

การจัดหาแร่ที่ตึงตัวได้ถูกส่งต่อไปยังการหลอมโลหะ คาดว่าการเติบโตของผลผลิตในครึ่งหลังของปีจะขึ้นอยู่กับการกลับมาผลิตและการเพิ่มผลผลิตจากเมียนมาในช่วงปลายไตรมาสที่ 3

III. ด้านความต้องการ: ความยืดหยุ่นจากอุตสาหกรรมอิเล็กทรอนิกส์ การอ่อนแรงลงของความต้องการพลังงานใหม่

อุตสาหกรรม PV: หลังจากที่การติดตั้งเร่งรีบสิ้นสุดลง คำสั่งซื้อแผ่นดีบุก PV ในภาคตะวันออกของจีนลดลง และอัตราการดำเนินงานของผู้ผลิตบางรายก็ลดลง

อุตสาหกรรมอิเล็กทรอนิกส์: อุปกรณ์ปลายทางอิเล็กทรอนิกส์ในภาคใต้ของจีนเข้าสู่ช่วงฤดูอ่อนแอ ประกอบกับราคาดีบุกที่สูง ผู้ใช้ปลายทางมีความรู้สึกรอดูอย่างแข็งขัน และคำสั่งซื้อเพียงแต่ตอบสนองความต้องการในทันทีเท่านั้น

ภาคอื่น ๆ: ความต้องการในภาคต่าง ๆ เช่น แผ่นดีบุกและเคมีภัณฑ์ยังคงคงที่ โดยไม่มีการเติบโตที่ไม่คาดคิด

IV. สินค้าคงคลัง: สินค้าคงคลังสปอตทั่วโลกยังคงลดลง โดยมีการเติมเต็มโดยรวมที่จำกัด

สินค้าคงคลัง LME ลดลง 50% ในครึ่งแรกของปี สินค้าคงคลัง SHFE ลดลงเหลือ 7,198 ตัน และสินค้าคงคลังทางสังคมก็ลดลงเหลือ 9,754 ตัน ซึ่งสนับสนุนโครงสร้างของส่วนเกินสปอต

V. ทัศนะครึ่งหลังของปี: ความสมดุลที่ตึงตัวจะยังคงดำรงอยู่

ช่วงราคา: คาดว่าดีบุก LME จะซื้อขายในช่วง 30,000-36,000 ดอลลาร์ต่อตัน และดีบุก SHFE จะอยู่ในช่วง 245,000-290,000 หยวนต่อตัน สินค้าคงคลังที่ต่ำและผลประโยชน์จากนโยบายให้ความยืดหยุ่น แต่ควรระมัดระวังต่อแรงกดดันร่วมกันจากการเสร็จสิ้นการสต๊อกในไตรมาสที่ 4 และการสะสมสินค้าคงคลังในช่วงฤดูอ่อนแอ

สรุป:

ในครึ่งแรกของปี 2568 ตลาดดีบุกแสดงให้เห็นถึงความผันผวนสูงท่ามกลาง "การจัดหาแร่ที่ตึงตัวและการลดลงของผลผลิตแท่ง" และ "การบริโภคที่แตกต่างกัน" โดยราคาแสดงให้เห็นถึงลักษณะที่ขับเคลื่อนด้วยเหตุการณ์อย่างชัดเจน ความอ่อนแอของอุปทานและความต้องการในครึ่งหลังของปียังคงดำรงอยู่ แต่สินค้าคงคลังที่ต่ำและความต้องการอุปกรณ์อิเล็กทรอนิกส์ที่ยืดหยุ่นอาจสนับสนุนศูนย์กลางราคา ควรระมัดระวังต่อความเสี่ยงด้านลบในไตรมาสที่ 4 ที่เกิดจากการกลับมาผลิตของเมียนมาและแรงกดดันจากเศรษฐกิจมหภาค