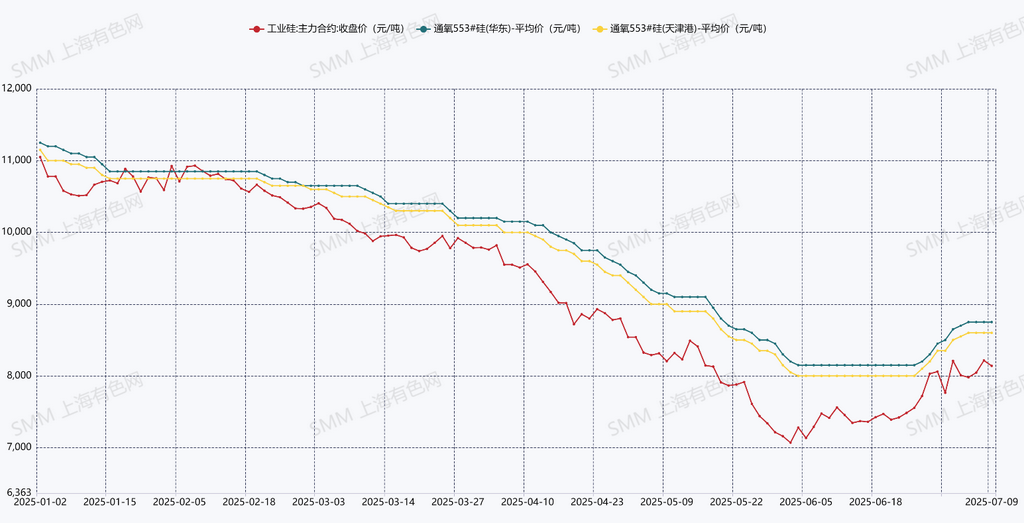

ข่าว SMM วันที่ 9 กรกฎาคม: ราคาซิลิคอนเมทัลในตลาดสปอตและฟิวเจอร์สหยุดลดลงและคงที่ก่อนที่จะฟื้นตัวขึ้นในเดือนมิถุนายน ในตลาดฟิวเจอร์ส ราคาสัญญาซิลิคอนเมทัลหลักปิดที่ 8,140 หยวน/ตัน เมื่อวันที่ 9 กรกฎาคม เพิ่มขึ้น 665 หยวน/ตัน (9%) เมื่อเทียบกับเดือนก่อน ในตลาดสปอต ซิลิคอนหมายเลข 553 ที่ผ่านการเป่าด้วยออกซิเจนที่ท่าเรือเทียนจินมีราคาเสนอขายที่ 8,500-8,700 หยวน/ตัน เมื่อวันที่ 9 กรกฎาคม เพิ่มขึ้น 600 หยวน/ตัน (7%) เมื่อเทียบกับเดือนก่อน การเพิ่มขึ้นของราคาส่วนใหญ่เกิดจากปัจจัยพื้นฐานด้านอุปทานและความต้องการที่ดีขึ้น และความเชื่อมั่นในตลาดที่เป็นบวก ในด้านอุปทาน โรงงานขนาดใหญ่ในภาคเหนือของจีนได้ลดการผลิตลงอย่างไม่คาดคิด ในขณะที่กำลังการผลิตบางส่วนได้กลับมาดำเนินการในยูนนานในช่วงฤดูฝนในเดือนกรกฎาคม ส่งผลให้การผลิตสุทธิลดลง ในด้านความต้องการ ทั้งตารางการผลิตซิลิโคนและโพลีซิลิคอนแสดงให้เห็นถึงการเพิ่มขึ้นเมื่อเทียบกับเดือนก่อนในเดือนกรกฎาคม ซึ่งช่วยปรับปรุงความต้องการซิลิคอนเมทัล ความคาดหวังในการขึ้นราคาโพลีซิลิคอนที่ขับเคลื่อนด้วยนโยบายก็ให้การสนับสนุนเช่นกัน ในด้านต้นทุน ราคาถ่านหินซิลิคอนคงที่ ในขณะที่ราคาอิเล็กโทรดเพิ่มขึ้นเนื่องจากต้นทุนวัตถุดิบที่สูงขึ้น ปัจจัยหลายประการมีส่วนทำให้ราคาสปอตและฟิวเจอร์สเพิ่มขึ้น อย่างไรก็ตาม ปริมาณการซื้อขายสปอตอ่อนแอลงหลังจากราคาพุ่งขึ้น เนื่องจากเดือนกรกฎาคม-สิงหาคมเป็นช่วงฤดูอ่อนแอสำหรับการบริโภคซิลิโคนและอลูมิเนียมซิลิคอนอัลลอยด์

อุปทาน:ข้อมูล SMM แสดงให้เห็นว่าการผลิตซิลิคอนเมทัลในเดือนมิถุนายน 2568 อยู่ที่ 327,700 ตัน เพิ่มขึ้น 6.5% เมื่อเทียบกับเดือนก่อน แต่ลดลง 27.7% เมื่อเทียบกับปีก่อน การผลิตรวมในครึ่งปีแรกของ 2568 อยู่ที่ 1.8728 ล้านตัน ลดลง 17.8% เมื่อเทียบกับปีก่อน การผลิตในเดือนกรกฎาคมคาดว่าจะเพิ่มขึ้นมากขึ้นในภูมิภาคเสฉวนและยูนนาน โดยยูนนานเข้าสู่ฤดูฝนทำให้บางบริษัทซิลิคอนในเมืองเปาซานและเดหงกลับมาดำเนินการ ซึ่งอาจเพิ่มขึ้นมากกว่า 10,000 ตันเมื่อเทียบกับเดือนก่อน การเติบโตของการผลิตในเสฉวนจะชะลอลง ผู้ประกอบการส่วนใหญ่ในภาคเหนือรักษาอัตราการดำเนินงานที่คงที่เป็นพื้นฐาน ในขณะที่กำหนดการเวลาในการกลับมาดำเนินการของโรงงานขนาดใหญ่ในซินเจียงยังคงไม่แน่นอน สร้างความไม่แน่นอนในด้านอุปทานสำหรับเดือนกรกฎาคม

ความต้องการ:การผลิตโพลีซิลิคอนอยู่ที่ 101,000 ตันในเดือนมิถุนายน (เพิ่มขึ้น 5% เมื่อเทียบกับเดือนก่อน) โดยมีตารางการผลิตในเดือนกรกฎาคมอยู่ที่ประมาณ 107,000 ตัน (การเติบโตเมื่อเทียบกับเดือนก่อนอย่างต่อเนื่อง) ซึ่งขับเคลื่อนโดยกำลังการผลิตในภาคตะวันตกเฉียงใต้ที่กลับมาดำเนินการ ผลผลิตซิลิโคนอยู่ที่ 209,000 ตันในเดือนมิถุนายน (เพิ่มขึ้น 13.8% เมื่อเทียบกับเดือนก่อน) คาดว่าจะเพิ่มขึ้นเป็น 213,000 ตันในเดือนกรกฎาคม ความต้องการซิลิคอนเมทัลรวมกันของโพลีซิลิคอนและซิลิโคนคาดว่าจะเพิ่มขึ้นประมาณ 10,000 ตันในเดือนกรกฎาคม ผู้ประกอบการอลูมิเนียมซิลิคอนอัลลอยด์หลักดำเนินการที่ 50.9% ของกำลังการผลิตในเดือนมิถุนายน (ลดลงเมื่อเทียบกับเดือนก่อน) ในขณะที่โรงงานอลูมิเนียมอัลลอยด์รีไซเคิลดำเนินการที่ 53.3% (เพิ่มขึ้นเล็กน้อยเมื่อเทียบกับเดือนก่อน)ในช่วงฤดูท่องเที่ยวที่ซบเซาของเดือนกรกฎาคม จะมีการลดลงของคำสั่งซื้อจากลูกค้าในภาคล่าง ซึ่งจะนำไปสู่การลดลงเล็กน้อยของอัตราการดำเนินงานในบริษัทผลิตโลหะผสม

ปัจจัยเชิงบวก:ตารางการผลิตโพลีซิลิคอนที่สูงขึ้น ราคาโพลีซิลิคอนที่คาดว่าจะเพิ่มขึ้น และราคาอิเล็กโทรดที่เพิ่มขึ้น

ปัจจัยเชิงลบ:ฤดูท่องเที่ยวที่ซบเซาของการบริโภคซิลิโคนและอลูมิเนียมอัลลอยด์ ความไม่แน่นอนเกี่ยวกับการกลับมาผลิตของฝ่ายผลิต

มุมมองของ SMM:จากข้อมูลด้านสมดุลระหว่างอุปทานและความต้องการของ SMM พบว่าอุตสาหกรรมมีการสะสมสินค้าคงคลังในไตรมาสที่ 1 ของปี 2568 และลดสินค้าคงคลังในไตรมาสที่ 2 ส่งผลให้สถานการณ์ด้านอุปทานและความต้องการในครึ่งปีแรกมีความสมดุลโดยพื้นฐาน ในเดือนกรกฎาคม เนื่องจากความไม่แน่นอนเกี่ยวกับเวลาในการกลับมาผลิตหลังจากการลดการผลิตในภาคเหนือ หากเวลาในการกลับมาผลิตล่าช้า ความสมดุลในเดือนกรกฎาคมจะยังคงรักษาอัตราการลดสินค้าคงคลังไว้ โดยมีขนาดประมาณ 20,000 ตัน ทั้งนี้ การตอบรับเชิงบวกได้เกิดขึ้นเป็นส่วนใหญ่แล้ว หากไม่มีข่าวสารเชิงบวกเพิ่มเติมเพื่อกระตุ้นตลาด จะเป็นเรื่องยากที่ราคาซิลิคอนโลหะในสปอตจะสามารถรักษาแนวโน้มการเพิ่มขึ้นได้ต่อไป ควรให้ความสนใจกับการเปลี่ยนแปลงของอุปทานจากฝ่ายผลิต

หากคุณต้องการรับข้อมูลและแนวโน้มตลาดที่ละเอียดมากขึ้น หรือมีความต้องการข้อมูลอื่น ๆ โปรดโทรศัพท์ไปที่ 021-51666820