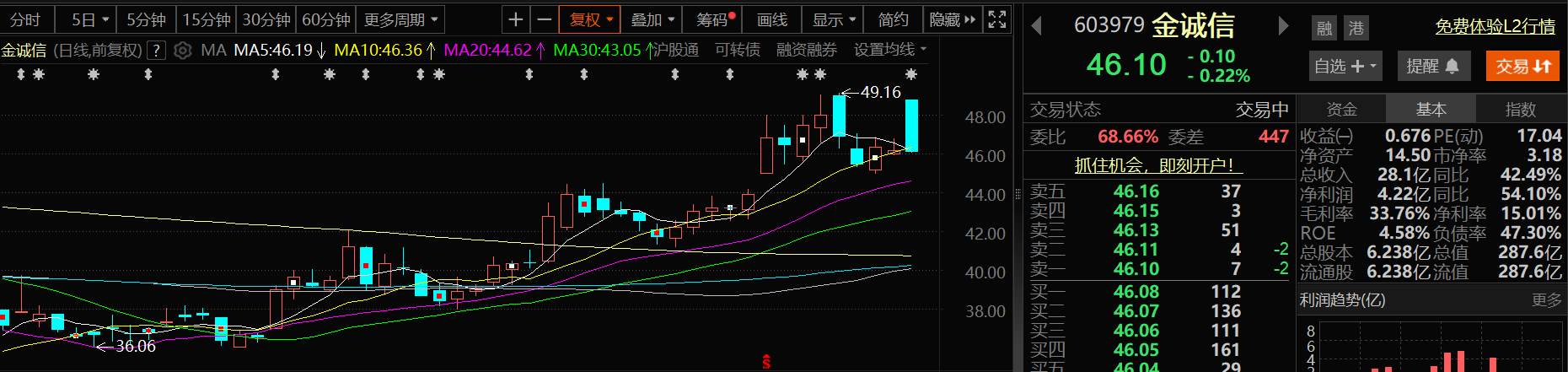

เมื่อวันที่ 9 กรกฎาคม ราคาหุ้นของบริษัท เจซีเอชเอ็กซ์ ไมนิ่ง แมเนจเม้นท์ จำกัด ลดลงเล็กน้อย ภายในเวลา 11:10 น. ของวันที่ 9 เจซีเอชเอ็กซ์ ลดลง 0.22% ซึ่งราคาซื้อขายอยู่ที่ 46.1 หยวนต่อหุ้น

เจซีเอชเอ็กซ์ เปิดเผยการคาดการณ์ผลประกอบการครึ่งปีในคืนวันที่ 8 กรกฎาคม จากการคำนวณเบื้องต้นของแผนกการเงิน บริษัทคาดว่าจะทำกำไรสุทธิที่เกี่ยวข้องกับผู้ถือหุ้นของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ได้ประมาณ 1,070 ล้านหยวนถึง 1,120 ล้านหยวนในครึ่งปีแรกของปี 2568 ซึ่งเพิ่มขึ้นจากช่วงเวลาเดียวกันของปีที่แล้ว (ข้อมูลที่เปิดเผยตามกฎหมาย) ประมาณ 457.2254 ล้านหยวนถึง 507.2254 ล้านหยวน เพิ่มขึ้นจากปีก่อนหน้า 74.62% ถึง 82.78% บริษัทคาดว่าจะทำกำไรสุทธิที่เกี่ยวข้องกับผู้ถือหุ้นของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ หลังจากหักค่าใช้จ่ายที่ไม่เกิดขึ้นเป็นประจำออกแล้ว ได้ประมาณ 1,050 ล้านหยวนถึง 1,100 ล้านหยวนในครึ่งปีแรกของปี 2568 ซึ่งเพิ่มขึ้นจากช่วงเวลาเดียวกันของปีที่แล้ว (ข้อมูลที่เปิดเผยตามกฎหมาย) ประมาณ 440.7039 ล้านหยวนถึง 490.7039 ล้านหยวน เพิ่มขึ้นจากปีก่อนหน้า 72.33% ถึง 80.54% (III) การคาดการณ์ผลประกอบการในช่วงเวลาปัจจุบันนี้เป็นการประเมินเบื้องต้นที่บริษัททำขึ้นตามสภาพการดำเนินงานของตนเอง และยังไม่ได้รับการตรวจสอบจากบริษัทบัญชี

เกี่ยวกับเหตุผลหลักที่ทำให้ผลประกอบการในครึ่งปีแรกคาดว่าจะเพิ่มขึ้น เจซีเอชเอ็กซ์ระบุว่า การเพิ่มขึ้นของผลประกอบการในช่วงเวลาปัจจุบันของบริษัทส่วนใหญ่เกิดจากการเพิ่มขึ้นของปริมาณการผลิตและการขายแร่ธาตุจากธุรกิจการพัฒนาทรัพยากรแร่ การเพิ่มขึ้นของราคาขาย และการดำเนินการอย่างต่อเนื่องของบริษัทในการลดต้นทุนและค่าใช้จ่าย ซึ่งได้ควบคุมต้นทุนการผลิตได้อย่างมีประสิทธิภาพ

เจซีเอชเอ็กซ์ประกาศในคืนวันที่ 19 พฤษภาคมว่า บริษัทลูกเต็มตัวของบริษัท คือ เจซีเอชเอ็กซ์ บอตสวานา ไมนิ่ง คอนสตรัคชั่น โพรไพเอทอรี ลิมิเต็ด ได้ลงนามในสัญญาบริการกับโคเอมาคาอู คอปเปอร์ ไมนิ่ง โพรไพเอทอรี ลิมิเต็ด เมื่อเร็ว ๆ นี้ สำหรับการดำเนินงานการขุดแร่ใต้ดินที่เหมืองแร่โคเอมาคาอู สัญญาเป็นสัญญาราคาต่อหน่วย โดยมีมูลค่าสัญญารวมประมาณ 805 ล้านดอลลาร์สหรัฐ (ไม่รวมภาษีมูลค่าเพิ่ม) ตามปริมาณงานที่ประเมินไว้ และระยะเวลาสัญญาเป็นห้าปี

เจซีเอชเอ็กซ์ระบุบนแพลตฟอร์มการโต้ตอบกับนักลงทุนเมื่อวันที่ 15 พฤษภาคมว่าธุรกิจการพัฒนาทรัพยากรของบริษัทส่วนใหญ่ผลิตแร่ทองแดงเข้มข้น แผ่นทองแดง และแร่ฟอสเฟต โดยใช้รูปแบบการขายโดยตรงเพื่อขายให้กับบริษัทแปรรูปและหลอมโลหะหรือบริษัทการค้าปัจจุบัน ลูกค้าหลักของบริษัทประกอบด้วย TRAFIGURA, IXM เป็นต้น

JCHX ประกาศในคืนวันที่ 8 พฤษภาคมว่า เนื่องจากบริษัทมีความประสงค์ที่จะเข้าซื้อหุ้นเพิ่มเติมใน CMH Colombia S.A.S. อีก 5% และเมื่อการเข้าซื้อหุ้นเสร็จสิ้นแล้ว บริษัทจะถือหุ้นใน CMH Colombia S.A.S. ทางอ้อมเป็นจำนวน 55% ในฐานะผู้ถือหุ้นใหญ่ และจะเป็นผู้นำในการพัฒนาและก่อสร้างเหมืองทองแดง-ทองคำ-เงิน Alacran ในระยะต่อไป เพื่อให้โครงการเหมืองทองแดง-ทองคำ-เงิน Alacran ดำเนินไปอย่างต่อเนื่อง บริษัทมีแผนที่จะลงทุนประมาณ 231.22 ล้านดอลลาร์สหรัฐฯ ตามสัดส่วนการถือหุ้นของตนเองในการก่อสร้างโครงการเหมืองทองแดง-ทองคำ-เงิน Alacran โครงการนี้เป็นโครงการเหมืองแร่และการแต่งแร่ โดยเหมืองแร่จะใช้วิธีการขุดเจาะแบบเปิด และปริมาณแร่ทั้งหมดภายในขอบเขตที่ออกแบบคือ 97.9 ล้านตัน การลงทุนในโครงการโดยประมาณคือ 420.4 ล้านดอลลาร์สหรัฐฯ โดยมีระยะเวลาการก่อสร้าง 2 ปี หลังจากเสร็จสิ้นแล้ว อายุการใช้งานของเหมืองคาดว่าจะอยู่ที่ 14.2 ปี มูลค่าสุทธิปัจจุบันหลังหักภาษี (NPV) ของโครงการคือ 360 ล้านดอลลาร์สหรัฐฯ (ด้วยอัตราลดหย่อน 8%) และอัตราผลตอบแทนภายใน (IRR) คือ 23.8% ระยะเวลาการคืนทุนคาดว่าจะอยู่ที่ 3 ปี เกี่ยวกับผลกระทบของการลงทุนต่อบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ JCHX Mining Management Co., Ltd. ระบุว่า (1) บริษัทได้เข้าซื้อหุ้นใน Cordoba Minerals Corp. ในปี 2019 และต่อมาถือหุ้นใน CMH โดยตรงเป็นจำนวน 50% คราวนี้บริษัทมีแผนที่จะเข้าซื้อหุ้นเพิ่มเติมใน CMH อีก 5% เพื่อมุ่งหวังที่จะเข้าร่วมในการพัฒนาและก่อสร้างเหมืองทองแดง-ทองคำ-เงิน Alacran ในระยะต่อไปอย่างลึกซึ้ง หลังจากการเข้าซื้อหุ้นครั้งนี้ การลงทุนในการก่อสร้างโครงการในระยะต่อไปตามสัดส่วนการถือหุ้นของตนเองสอดคล้องกับแผนการพัฒนาในระยะยาวของบริษัท เป็นประโยชน์ต่อการส่งเสริมการพัฒนาที่ยั่งยืน เสถียรภาพ และสุขภาพดีของบริษัท และไม่เป็นอันตรายต่อผลประโยชน์ของบริษัท ผู้ถือหุ้นของบริษัท โดยเฉพาะอย่างยิ่งผู้ถือหุ้นรายย่อย (2) หลังจากโครงการเริ่มดำเนินการแล้ว คาดว่าจะมีผลกระทบบางอย่างต่อการพัฒนาธุรกิจและผลการดำเนินงานในอนาคตของบริษัท ซึ่งเป็นประโยชน์ต่อการขยายตัวของบริษัทในด้านการพัฒนาทรัพยากรเหมืองแร่ในระยะต่อไป การปรับปรุงรูปแบบอุตสาหกรรมของบริษัท และการส่งเสริมการพัฒนาที่ยั่งยืน เสถียรภาพ และสุขภาพดีของบริษัท

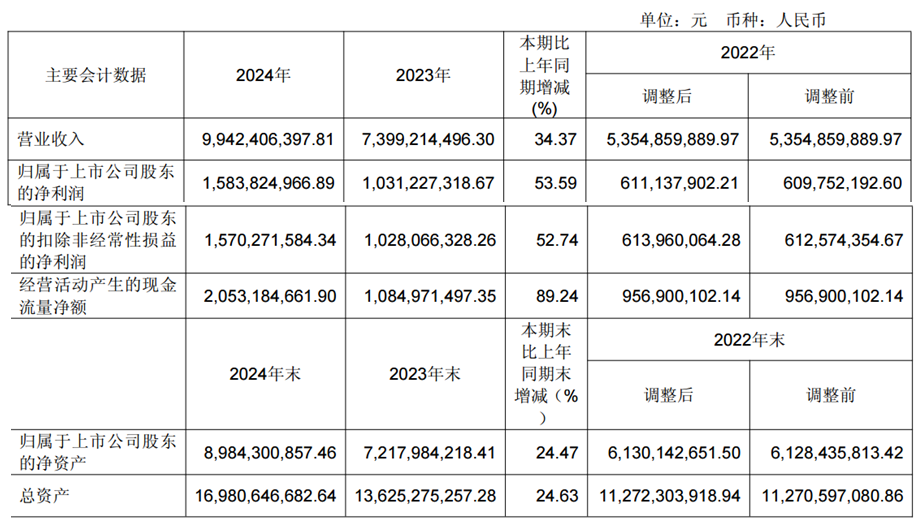

บริษัท เจซีเอชเอ็กซ์ ไมนิ่ง แมเนจเม้นท์ จำกัด เคยเปิดเผยรายงานประจำปี 2567 ซึ่งแสดงให้เห็นว่าในปี 2567 บริษัทฯ มีรายได้จากการดำเนินงานรวม 9,942 ล้านหยวน เพิ่มขึ้น 34.37% เมื่อเทียบกับปีก่อนหน้า และมีกำไรสุทธิที่เกี่ยวข้องกับผู้ถือหุ้น 1,584 ล้านหยวน เพิ่มขึ้น 53.59% เมื่อเทียบกับปีก่อนหน้า เกี่ยวกับสาเหตุของการเติบโตของผลการดำเนินงานในปี 2567 บริษัทฯ ระบุว่าส่วนใหญ่เกิดจากการเพิ่มขึ้นของการผลิตและประสิทธิภาพของโครงการเหมืองในธุรกิจการพัฒนาทรัพยากรเหมืองแร่ในช่วงเวลารายงาน โดยเฉพาะอย่างยิ่ง บริษัทฯ มีรายได้จากการขายทรัพยากร 3,209 ล้านหยวนในปี 2567 เพิ่มขึ้น 412.85% เมื่อเทียบกับปีก่อนหน้า คิดเป็น 32.28% ของรายได้จากการดำเนินงานของบริษัทฯ ในช่วงเวลารายงาน เพิ่มขึ้นจาก 8.46% ในปี 2566 การผลิตทองแดง (เทียบเท่า) ประจำปีอยู่ที่ 48,700 ตัน เพิ่มขึ้น 238.19% เมื่อเทียบกับปีก่อนหน้า และการผลิตแร่ฟอสเฟตอยู่ที่ 356,500 ตัน เพิ่มขึ้น 115.67% เมื่อเทียบกับปีก่อนหน้า บริษัท เจซีเอชเอ็กซ์ ไมนิ่ง แมเนจเม้นท์ จำกัด ยังประกาศในรายงานประจำปี 2567 แผนธุรกิจประจำปี 2568 ซึ่งรวมถึงดังต่อไปนี้ ภาคบริการเหมืองแร่: ดำเนินการขุดเจาะใต้ดินรวม 3,869,400 ลูกบาศก์เมตร และการผลิตแร่ใต้ดินและการจัดหาแร่รวม 44,172,900 ตัน (รวมถึงแร่ที่ขุดโดยใช้วิธีการถล่มตามธรรมชาติ) โดยมีการเปลี่ยนแปลงเมื่อเทียบกับปีก่อนหน้า -7.25% และ 6.46% ตามลำดับ ภาคการพัฒนาทรัพยากร: วางแผนที่จะผลิตทองแดง (เทียบเท่า) 79,400 ตัน เพิ่มขึ้น 63.04% เมื่อเทียบกับปีก่อนหน้า และผลิตแร่ฟอสเฟต 300,000 ตัน ลดลง 15.85% เมื่อเทียบกับปีก่อนหน้า

เมื่อวันที่ 25 มิถุนายน บริษัทหลักทรัพย์ไคหยวน ออกรายงานวิจัยให้บริษัท เจซีเอชเอ็กซ์ ไมนิ่ง แมเนจเม้นท์ จำกัด มีคะแนน "ซื้อ" สาเหตุหลักของการให้คะแนนรวมถึง: 1) การขับเคลื่อนแบบ "บริการเหมืองแร่ + ทรัพยากร" สองล้อ โดยมีผู้นำบริการเหมืองแร่ในประเทศขับเคลื่อนตามกระแส 2) บริการเหมืองแร่เป็นรากฐาน โดยมีความต้องการในอุตสาหกรรมที่เพิ่มขึ้นคาดว่าจะช่วยให้ธุรกิจหลักพัฒนาอย่างมั่นคง 3) ทรัพยากรเป็นหัวหอก โดยมีภาคการพัฒนาทรัพยากรกลายเป็นเส้นโค้งการเติบโตครั้งที่สองของบริษัทฯ คำเตือนความเสี่ยง: ความคืบหน้าของการก่อสร้างโครงการของบริษัทฯ ช้ากว่าที่คาดไว้ การจัดหาทรัพยากรทองแดงทั่วโลกเกินความคาดหมาย ระดับคุณภาพของแร่ทองแดงทั่วโลกดีขึ้นเกินความคาดหมาย

เมื่อวันที่ 6 พฤษภาคม บริษัทหลักทรัพย์หัวยวน ออกรายงานวิจัยให้คะแนน "ซื้อ" แก่จินเชิงซิน สาเหตุหลักของการให้คะแนนรวมถึง: 1) ปริมาณธุรกิจบริการเหมืองแร่โดยรวมคงที่ มีการลดลงของกำไรขั้นต้นต่อหน่วย 2) ธุรกิจการพัฒนาทรัพยากรเร่งการผลิต 3) มีแผนที่จะเพิ่มการผลิตแร่ทองแดงอย่างต่อเนื่องในปี 2568 โดยมีด้านอื่นๆ คงที่ 4) ธุรกิจทองแดงยังคงเพิ่มการผลิตในไตรมาสแรกของปี 2568 ส่งผลให้ผลการดำเนินงานเพิ่มขึ้นอย่างมากการแจ้งเตือนความเสี่ยง: ความเสี่ยงจากโครงการที่อยู่ระหว่างการก่อสร้างไม่ดำเนินไปตามที่คาดการณ์ไว้; ความเสี่ยงจากราคาโลหะที่ลดลงเกินกว่าที่คาดการณ์ไว้; ความเสี่ยงด้านความปลอดภัยในการผลิต; ความเสี่ยงทางภูมิรัฐศาสตร์