》ตรวจสอบราคาทองแดง SMM ข้อมูล และการวิเคราะห์ตลาด

》สมัครสมาชิกเพื่อดูราคาโลหะสปอตในอดีตจาก SMM

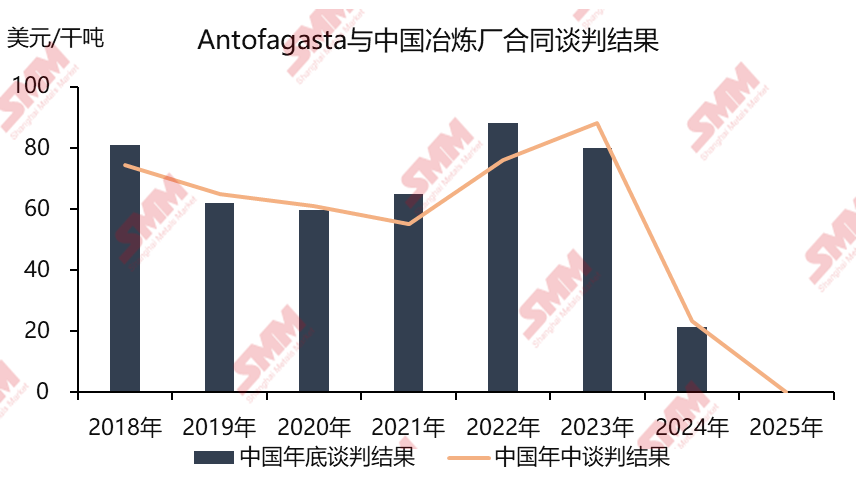

ในเช้าวันที่ 27 มิถุนายน 2568 โรงกลั่นชั้นนำของจีนได้เสร็จสิ้นการเจรจาซึ่งจะเป็นประวัติศาสตร์ของอุตสาหกรรมทองแดง: ผลการเจรจาครึ่งปีระหว่าง Antofagasta และโรงกลั่นของจีนได้กำหนดค่า TC/RC ไว้ที่ 0.0 ดอลลาร์ต่อเมตริกตัน และ 0.0 ดอลลาร์ต่อปอนด์

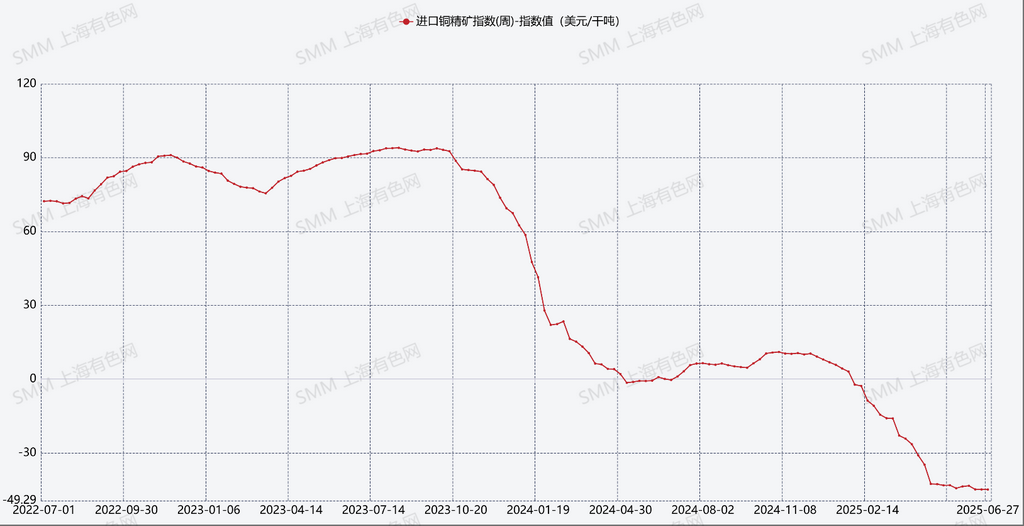

ตั้งแต่ปลายปี 2566 เมื่อพื้นฐานการผลิตและความต้องการของแร่ทองแดงล่มสลาย ราคา TC สปอตในตลาดแร่ทองแดงก็ได้รับผลกระทบอย่างหนัก ค่าธรรมเนียมการแปรรูปสปอตสำหรับแร่ทองแดงลดลงสู่ระดับต่ำสุดในประวัติศาสตร์ที่ -40 ดอลลาร์กลาง และระดับสัญญาระยะยาวก็ลดลงสู่ระดับต่ำสุดในประวัติศาสตร์ของอุตสาหกรรมการกลั่นทองแดง

ดังนั้น ในช่วงสามปีที่ผ่านมา เมื่อกำลังการกลั่นของจีนมีการรวมตัวและเริ่มดำเนินการ การเจรจาครึ่งปีและปลายปีระหว่างโรงกลั่นของจีนและ Antofagasta จึงเป็นเรื่องที่ยากลำบากเป็นพิเศษ ตั้งแต่ปลายเดือนที่แล้ว Antofagasta ได้ยืนกรานในการเสนอราคา -15 ดอลลาร์ให้กับโรงกลั่นของจีนในรอบการเจรจาครึ่งปีครั้งแรกถึงครั้งที่สาม โดยไม่ยอมให้ส่วนลดใด ๆ ผู้ผลิตแร่ได้ใช้ประโยชน์จากความยืดหยุ่นในการผลิตและลดความคาดหวังในการลดการผลิตของโรงกลั่นของจีน โดยไม่ยอมให้ส่วนลดใด ๆ โรงกลั่นของจีนได้รับมือกับความท้าทาย และภายใต้การอ้างอิงที่สมเหตุสมผลของโรงกลั่นชั้นนำสองแห่งในฐานะผู้เจรจาหลัก โรงกลั่นชั้นนำแห่งหนึ่งได้เป็นผู้นำในการบรรลุผลลัพธ์ที่ 0 ดอลลาร์กับ Antofagasta ในเช้าวันนี้โดยไม่ยอมให้ส่วนลดในเงื่อนไขอื่น ๆ และโรงกลั่นของจีนอื่น ๆ ที่เข้าร่วมการเจรจาก็ได้ทำตาม ก่อนหน้านี้ มีความคาดหวังในตลาดที่เป็นลบอย่างไม่มีที่สิ้นสุด โดยมีการอ้างอิงถึงแนวโน้มตลาดที่เป็นลบและการลดการผลิต ด้วยการยืนกรานของผู้ผลิตแร่ในการเสนอราคา -15 ดอลลาร์หลายรอบ ตลาดโดยทั่วไปคาดว่าโรงกลั่นของจีนจะต้องยอมรับตัวเลขเป็นลบและถูกบังคับให้เปิดยุคของสัญญาระยะยาวที่เป็นลบ จากผลลัพธ์แล้ว การเจรจาครั้งนี้ไม่มีอะไรน้อยไปกว่าการพลิกสถานการณ์และช่วยเหลือสถานการณ์

นอกจากนี้ เนื่องจากเราเพิ่งกล่าวถึงการลดความคาดหวังในการลดการผลิตของโรงกลั่นทองแดงในจีน มาใช้เวลาสักครู่เพื่อคาดการณ์แนวโน้มในอนาคตของสภาพตลาดทองแดง

- ปัจจุบัน ความคาดหวังในการหยุดชะงักของการผลิตที่โรงกลั่นทองแดงทั่วโลกมีความแตกต่างกันอย่างมากการผลิตแผ่นทองแดงของจีนได้ขจัดข่าวลือเกี่ยวกับการลดการผลิตซ้ำแล้วซ้ำเล่า โดยมีการผลิตเพิ่มขึ้นอย่างต่อเนื่อง สะท้อนให้เห็นถึงความยืดหยุ่นและความมีชีวิตชีวาอย่างเต็มที่ ในทางตรงกันข้าม สำหรับโรงกลั่นทองแดงนอกประเทศจีน ความคาดหวังในการลดการผลิตเพิ่มขึ้นเรื่อย ๆ โรงกลั่นทองแดง Mount Isa ของ Glencore ไม่สามารถดำเนินการต่อไปได้เนื่องจาก “สภาพตลาดการกลั่นที่ไม่เคยปรากฏมาก่อน” ค่าใช้จ่ายด้านพลังงาน ค่าแรงงาน และการขาดแคลนวัตถุดิบ และกำลังรอความช่วยเหลือทางการเงินจากรัฐบาลกลางออสเตรเลียและรัฐบาลควีนส์แลนด์ โรงกลั่น Adani ของอินเดียหลังจากมีการเลื่อนเวลาเปิดใช้งานหลายครั้ง ได้มีการยกเลิกสัญญาระยะยาวและสามารถรักษาระดับการผลิตที่มีโหลดต่ำได้โดยใช้แร่ทองแดงที่ซื้อมาในตลาดเท่านั้น ตามข่าวสารอย่างเป็นทางการจาก JX Advanced Metals Corporation เนื่องจากการลดลงของกำไรจากการกลั่นแร่ทองแดงในช่วงหลายปีที่ผ่านมาและสภาพการซื้อแร่ที่แย่ลงอย่างมากในปัจจุบัน กลุ่มบริษัทได้เริ่มพิจารณาดำเนินการลดการผลิตในโรงกลั่นที่ดำเนินการอยู่แล้ว ความคาดหวังในการลดการผลิตในอนาคตที่โรงกลั่น Onsan ของเกาหลีใต้กำลังเพิ่มขึ้น โรงกลั่นทองแดง PASAR ของ Glencore ในฟิลิปปินส์ได้หยุดการผลิตแล้ว

- เนื่องจากสหรัฐฯ ดึงดูดแผ่นทองแดงจากทั่วโลกอย่างต่อเนื่อง โครงสร้าง backwardation ของสัญญา LME Cash เมื่อเทียบกับสัญญา LME 3M ได้ลึกลงไปเรื่อย ๆ โดยเฉพาะอย่างยิ่งตั้งแต่สัปดาห์ที่แล้ว การแพร่กระจายระหว่างสัญญา Cash และสัญญา 3M รวมถึง TOM-NEXT ได้พุ่งสูงขึ้น การลึกลงและระยะเวลาของโครงสร้าง backwardation นี้คาดว่าจะดำเนินไปเป็นระยะเวลาที่นานพอสมควร เพื่อหลีกเลี่ยงการขาดทุนจากอัตราส่วนราคา SHFE/LME โรงกลั่นหลายแห่งที่มีคู่มือการค้าแบบแปรรูปด้วยวัตถุดิบที่จัดหาเองมีแผนที่จะส่งออกแผ่นทองแดงตามลำดับ อย่างไรก็ตาม นี่เป็นเพียงน้ำหนึ่งหยดในทะเลเท่านั้น อัตราการลดสต๊อกที่ LME อาจเร็วกว่าความเร็วในการโอนแผ่นทองแดงไปยังคลังสินค้าเพื่อการส่งมอบในประเทศจีนอย่างมาก ทำให้ยากที่จะกลับราคาที่ไม่ดี ไม่ว่าจะเป็นการเก็บภาษีศุลกากรต่อทองแดงเนื่องจากผลการสอบสวนมาตรา 232 โครงสร้าง Contango ที่แสดงโดยสัญญาทองแดง COMEX จะยังคงล็อกแผ่นทองแดงในตลาดสหรัฐฯ ในปริมาณที่มากเกินไป ทำให้สามารถเพลิดเพลินกับผลกำไรจากการขายการป้องกันความเสี่ยงได้ ดังนั้นจึงไม่น่าเป็นไปได้ที่แผ่นทองแดงในตลาดสหรัฐฯ จะ “เติมเต็ม” คลังสินค้าแผ่นทองแดงทั่วโลก

- หากปริมาณคลังสินค้าของแผ่นทองแดงในตลาดจีนยังคงลดลงและส่งออกไปยังต่างประเทศ มีความเป็นไปได้ที่โครงสร้างราคาล่วงหน้าในตลาดอนุพันธ์ของตลาดซื้อขายสินค้าโภคภัณฑ์เซี่ยงไฮ้ (SHFE) จะปรากฏขึ้นในช่วงฤดูการบริโภคสูงสุดตามประเพณีในไตรมาสที่ 3 และอัตราส่วนราคาอาจจะฟื้นตัวกลับมา

》คลิกเพื่อดูฐานข้อมูลห่วงโซ่อุตสาหกรรมทองแดงของ SMM