ข่าว SMM วันที่ 23 มิถุนายน:

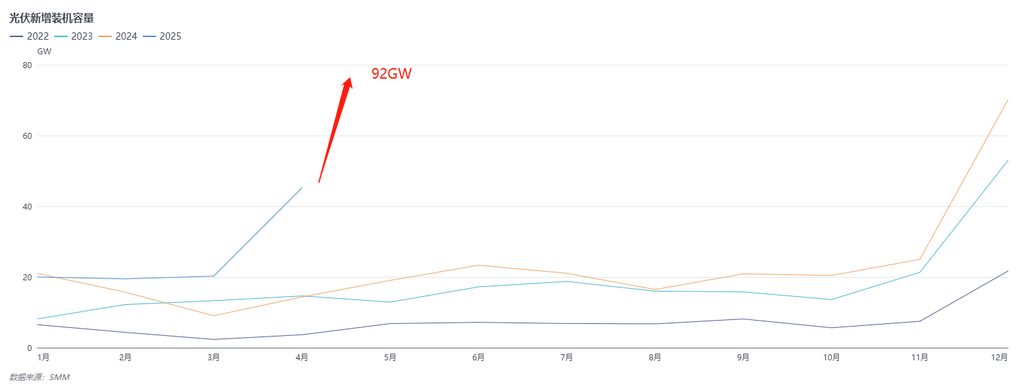

เมื่อวันที่ 23 มิถุนายน สำนักงานพลังงานแห่งชาติ (NEA) ได้ประกาศข้อมูลการติดตั้งระบบไฟฟ้าพลังงานแสงอาทิตย์ (PV) ใหม่ของจีนในเดือนพฤษภาคม ข้อมูลแสดงให้เห็นว่าในเดือนพฤษภาคม 2568 การติดตั้งระบบไฟฟ้าพลังงานแสงอาทิตย์ภายในประเทศมีปริมาณประมาณ 92 กิกะวัตต์ เพิ่มขึ้น 383.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และเพิ่มขึ้นกว่า 100% เมื่อเทียบกับเดือนก่อนหน้า สร้างสถิติสูงสุดใหม่ในช่วงเวลาเดียวกันของประวัติศาสตร์ การติดตั้งระบบไฟฟ้าพลังงานแสงอาทิตย์ใหม่ภายในประเทศรวม 197.85 กิกะวัตต์ เพิ่มขึ้น 150% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ในขณะเดียวกัน ความต้องการส่งออกในต่างประเทศก็เพิ่มขึ้นอย่างไม่คาดคิด ข้อมูลจากศุลกากรระบุว่า การส่งออกโมดูลไฟฟ้าพลังงานแสงอาทิตย์ในเดือนพฤษภาคม คาดว่าจะอยู่ที่ 22.7 กิกะวัตต์ เพิ่มขึ้น 0.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 2.8% เมื่อเทียบกับเดือนก่อนหน้า การส่งออกสะสมตั้งแต่เดือนมกราคมถึงเดือนพฤษภาคมอยู่ที่ 109.23 กิกะวัตต์ ลดลง 2.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ทำไมความต้องการภายในประเทศถึงเกินความคาดหมายด้วยการเพิ่มขึ้นที่สูงเช่นนี้

จากมุมมองของการติดตั้งระบบใหม่ภายในประเทศ การเติบโตที่สูงในเดือนพฤษภาคมส่วนใหญ่ได้รับอิทธิพลจากนโยบาย "531" ในฐานะเดือนสุดท้ายของโครงการที่มีอยู่ โครงการกระจายพลังงานจึงรีบดำเนินการติดตั้งให้เสร็จสิ้นในเดือนพฤษภาคม

สำหรับตลาดต่างประเทศ การเติบโตของการส่งออกส่วนใหญ่ได้รับแรงผลักดันจากช่วงเวลาที่ความต้องการไฟฟ้าสูงสุดในช่วงฤดูร้อนที่ใกล้เข้ามา โดยความต้องการไฟฟ้าที่จำเป็นในภูมิภาคเอเชียตะวันออกเฉียงใต้ แอฟริกา และภูมิภาคอื่น ๆ ได้ขับเคลื่อนการติดตั้งในตลาด

เมื่อพิจารณาถึงวงจรการสะสมสินค้าคงคลัง ราคาโมดูลภายในประเทศก็สูงสุดในปีนี้โดยพื้นฐานแล้วเมื่อสิ้นเดือนมีนาคมและต้นเดือนเมษายน ยกตัวอย่างเช่น ราคาโมดูล N-type 183 ในต้นเดือนเมษายนอยู่ที่ประมาณ 0.78 หยวน/วัตต์ เพิ่มขึ้นประมาณ 11.9% จากจุดต่ำสุดในครึ่งปีแรกของ 2568

เกี่ยวกับความคาดหวังสำหรับไตรมาสที่ 3 SMM เชื่อว่าการรีบติดตั้งในช่วงปลายไตรมาสที่ 2 ได้บริโภคความต้องการในตลาดในครึ่งปีหลังไปอย่างมากในระดับหนึ่ง ความกดดันโดยรวมจากฝั่งความต้องการในครึ่งปีหลังอาจค่อนข้างสูง ปัจจุบัน SMM คาดว่าจุดต่ำสุดของการติดตั้งรายเดือนในตลาดไตรมาสที่ 3 ของปี 2568 อาจลดลงต่ำกว่า 20 กิกะวัตต์ และความคาดหวังสำหรับการติดตั้งสูงสุดในช่วงปลายปีก็ต่ำ โดยการติดตั้งรายเดือนอาจไม่เกิน 40 กิกะวัตต์ ในขณะเดียวกัน เกี่ยวกับราคาวัสดุหลักในช่วงต่อไป SMM เชื่อว่า แม้กระทั่งในช่วงปลายปี ก็จะเป็นเรื่องยากที่จะเอาชนะจุดสูงสุดของราคาในครึ่งปีแรก

》ดูฐานข้อมูลห่วงโซ่อุตสาหกรรมไฟฟ้าพลังงานแสงอาทิตย์ของ SMM