ข่าว SMM วันที่ 20 มิถุนายน:

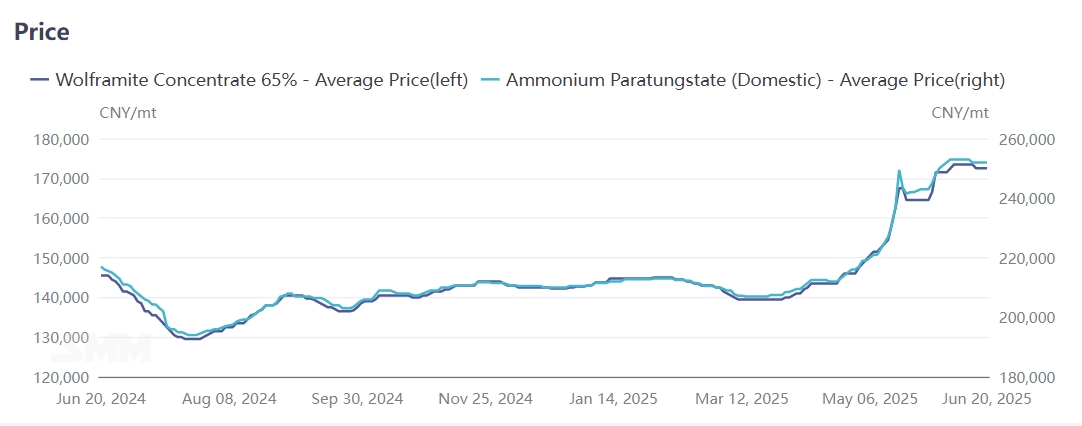

เมื่อวันที่ 20 มิถุนายน บริษัททังสเตนรายใหญ่ในประเทศได้กำหนดราคาซัพพลายระยะยาวสำหรับแร่ทังสเตนและผลิตภัณฑ์ APT แล้ว ราคาสัญญาระยะยาวของแร่ทังสเตนดํามาตรฐานระดับชาติถูกกำหนดไว้ที่ระดับสูง 171,000-172,000 หยวน/เมตริกตัน-องศา และราคาสัญญาระยะยาวของ APT ถูกกำหนดไว้ที่ 251,000 หยวน/ตัน การลงจอดของออร์เดอร์ระยะยาวระดับสูงจากผู้ผลิตรายใหญ่ได้สร้างความมั่นคงให้กับการสนับสนุน "การดำเนินงานระดับสูง" ของตลาดทังสเตนในช่วงปลายเดือนมิถุนายน โดยแนวโน้มของตลาดเริ่มชัดเจนขึ้น และราคาคาดว่าจะยังคงอยู่ในระดับสูงในระยะสั้น

เมื่อมองย้อนกลับไปในครึ่งแรกของปี 2025 ราคาทังสเตนในตลาดโลกปรับตัวสูงขึ้นอย่างผันผวน ภายใต้แรงผลักดันจากปัจจัยหลายประการ เช่น การควบคุมนโยบาย ความต้องการที่พุ่งสูงขึ้น และการแข่งขันทางภูมิรัฐศาสตร์ โดยมีการเร่งตัวขึ้นอย่างรวดเร็วในไตรมาสที่สอง ผลิตภัณฑ์หลัก เช่น แร่ทังสเตนและแอมโมเนียมพาราทังสเตต (APT) ได้ทำสถิติสูงสุดต่อเนื่องกัน ณ วันที่ 20 มิถุนายน แร่ทังสเตนดํา 65% ในประเทศราคาอยู่ที่ 172,500 หยวน/เมตริกตัน-องศา เพิ่มขึ้น 20.8% จากต้นปี และ APT ปิดที่ 252,000 หยวน/ตัน เพิ่มขึ้น 19.7% จากต้นปี ผลิตภัณฑ์กลางและล่างของทังสเตนอื่น ๆ โดยทั่วไปก็ปรับตัวสูงขึ้นตามไปด้วย โดยมีอัตราการเพิ่มขึ้นตั้งแต่ 19% ถึง 21%

ตลาดต่างประเทศได้รับผลกระทบจากการควบคุมการส่งออกของจีนมากขึ้น ตั้งแต่เดือนกุมภาพันธ์ 2025 มาตรการควบคุมการส่งออกทังสเตนของจีนได้ส่งผลให้เกิดความขัดข้องในห่วงโซ่อุปทานในต่างประเทศ ส่งผลให้ราคา APT ในยุโรปพุ่งสูงขึ้นอย่างรวดเร็ว ณ วันที่ 18 มิถุนายน ราคา APT ในยุโรปอยู่ที่ 430 ดอลลาร์สหรัฐ/ตัน-องศา เพิ่มขึ้น 30.3% จากต้นปี และโลหะผสมทังสเตนเหล็กในยุโรปปิดที่ 51.85 ดอลลาร์สหรัฐ/กิโลกรัม Mo เพิ่มขึ้น 17.8% จากต้นปี

การควบคุมอุปทานที่เข้มงวดของจีนครองอำนาจในการกำหนดราคาห่วงโซ่ทังสเตนโลก

ตามข้อมูลของ USGS ปริมาณแร่ทังสเตนสำรองทั่วโลกอยู่ที่ 4.6 ล้านตันเมทริก ณ ปี 2024 โดยจีนถือครอง 2.4 ล้านตัน (52% ของปริมาณทั้งโลก) ซึ่งทำให้จีนมีตำแหน่งที่โดดเด่นในตลาดทังสเตนโลก ศูนย์กลางทรัพยากรทังสเตนรายใหญ่อื่น ๆ ได้แก่ ออสเตรเลีย (12%) รัสเซีย (9%) และเวียดนาม (3%) ในฐานะแร่ที่มีความได้เปรียบทางยุทธศาสตร์ในจีน การพัฒนาทรัพยากรทังสเตนต้องอยู่ภายใต้การควบคุมนโยบายที่ครอบคลุมใน 4 มิติ ได้แก่ การเข้าถึงอุตสาหกรรม การควบคุมปริมาณรวม ข้อจำกัดการส่งออก และแนวทางภาษี

ตั้งแต่ปี 1991 ทังสเตนได้รับการกำหนดโดยสภาแห่งรัฐว่าเป็น "แร่เฉพาะที่อยู่ภายใต้การขุดเจาะเพื่อการคุ้มครอง" และตั้งแต่ปี 2000 มาตรการควบคุมปริมาณผลิตทั้งหมดและระบบโควต้าการส่งออกที่ดำเนินการในเดือนกุมภาพันธ์ 2568 ได้จำกัดกำลังการผลิตใหม่ อุปทานในตลาดตอนนี้ขึ้นอยู่กับโครงการที่มีอยู่เป็นหลัก ส่งผลให้ภาพรวมของอุตสาหกรรมมีเสถียรภาพ

ประการที่สอง การปล่อยกำลังการผลิตแร่ทังสเตนใหม่ในต่างประเทศช้า และห่วงโซ่การหลอมละลายล่างมีความไม่สมบูรณ์

ในปี 2568 ผลผลิตแร่ทังสเตนใหม่ในต่างประเทศจะมาจากโครงการใหม่ในเกาหลีใต้และคาซัคสถานเป็นหลัก เหมืองแร่ทังสเตนซันดงของเกาหลีใต้มีแผนจะเริ่มผลิตในครึ่งหลังของปี 2568 โดยมีผลผลิตประจำปี 2,300 ตันหลังจากการทดสอบระบบในระยะแรก (คำนวณเป็นทังสเตนไตรออกไซด์) โครงการเหมืองแร่ทังสเตน Boguty ในคาซัคสถานเสร็จสมบูรณ์และเปิดดำเนินการเมื่อปลายปี 2567 และคาดว่าจะประมวลผลแร่ทังสเตน 3.3 ล้านตันต่อปีหลังจากมีกำลังการผลิตเต็มที่ โดยมีผลผลิตแร่ทังสเตนประมาณ 5,000 เมตริกตัน-องศาในปี 2568 โครงการเหมืองแร่ใหม่อื่น ๆ มีการเปลี่ยนแปลงเพียงเล็กน้อย

นอกจากนี้ ภาคการหลอมละลายทังสเตนในต่างประเทศยังไม่สมบูรณ์ แม้ว่าหลายประเทศและภูมิภาคจะมีแร่ทังสเตน แต่ก็ยากที่จะแปรรูปเป็นผลิตภัณฑ์ทังสเตนอื่น ๆ ส่งผลให้ราคาแร่ในต่างประเทศต่ำกว่าในประเทศ สร้างช่องว่างการนำเข้าให้กับจีน ในฐานะที่เป็นผู้ผลิตและผู้นำเข้าแร่ทังสเตนรายใหญ่ จีนมีปริมาณการนำเข้าแร่ทังสเตนทั้งหมดถึง 5,153 ตันในช่วงเดือนมกราคมถึงพฤษภาคม 2568 เพิ่มขึ้น 46.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ความต้องการล่างมีเสถียรภาพ และความไม่มั่นคงทางภูมิรัฐศาสตร์ในต่างประเทศกระตุ้นการสะสมทังสเตนเชิงกลยุทธ์

ในครึ่งแรกของปี 2568 ความต้องการปลายทางในประเทศสำหรับทังสเตนยังคงมีเสถียรภาพ โดยมีการผลิตในภาคการผลิตระดับสูงเป็นจุดเติบโต ความต้องการทังสเตนในหุ่นยนต์มนุษย์ เครื่องตัด และอื่น ๆ เติบโตขึ้นอย่างต่อเนื่อง ในขณะที่ภาคการผลิตแบบดั้งเดิม เช่น ลวดทังสเตนสำหรับโซลาร์เซลล์ มีผลงานที่ไม่โดดเด่น

นอกจากนี้ ตั้งแต่มีการดำเนินการควบคุมการส่งออกผลิตภัณฑ์ทังสเตนของจีนในเดือนกุมภาพันธ์ การส่งออกผลิตภัณฑ์กลางของทังสเตนลดลงอย่างมาก แต่การส่งออกผลิตภัณฑ์ปลายทางของทังสเตนเพิ่มขึ้นอย่างเห็นได้ชัด ส่งผลให้มูลค่าเพิ่มการส่งออกของห่วงโซ่อุตสาหกรรมทังสเตนของจีนเพิ่มขึ้น ยกตัวอย่างเช่น ผลิตภัณฑ์คาร์ไบด์ซีเมนต์และสว่าน/เครื่องเจาะ ข้อมูลศุลกากรแสดงให้เห็นว่า:

- การส่งออกผลิตภัณฑ์คาร์ไบด์ซีเมนต์ในช่วงเดือนมกราคมถึงพฤษภาคม 2568 เพิ่มขึ้นประมาณ 31% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยมีการเร่งตัวขึ้นอย่างเห็นได้ชัดในไตรมาสที่สอง

- การส่งออกสว่านและเครื่องเจาะเพิ่มขึ้นประมาณ 22.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

นอกจากนี้ ความต้องการทังสเตนในภาคการทหารเพิ่มขึ้นอย่างมากในปี 2568 ความขัดแย้งทางภูมิรัฐศาสตร์ในต่างประเทศ รวมถึงการอัพเกรดอาวุธทั่วโลก (เช่น "โครงการ Celestial Law" ของยุโรป) ทำให้ทังสเตนเป็นสิ่งที่ไม่สามารถแทนที่ได้ในผลิตภัณฑ์ทางทหาร เช่น ส่วนประกอบของขีปนาวุธและเครื่องมือตัด ความวุ่นวายทางทหารที่ต่อเนื่องในต่างประเทศได้ขับเคลื่อนการเติบโตของความต้องการวัสดุโลหะทังสเตนในระดับหนึ่ง

การวิเคราะห์โดยรวม: ปัจจัยขับเคลื่อนหลักและแนวโน้มของตลาดทังสเตน

การดำเนินงานระดับสูงอย่างต่อเนื่องของตลาดทังสเตนส่วนใหญ่ได้รับแรงผลักดันจาก:

- แรงกดดันด้านอุปทานและความต้องการที่เข้มงวดที่ปลายเหมืองซึ่งซ้อนทับกับปริมาณสินค้าคงคลังทังสเตนโลกที่ต่ำเป็นประวัติการณ์

- ข้อจำกัดด้านอุปทานทั่วโลกที่เกิดจากการควบคุมการส่งออกผลิตภัณฑ์ทังสเตนของจีน

เมื่อเข้าสู่ครึ่งหลังของเดือนมิถุนายน ตลาดทังสเตนได้เข้าสู่ช่วงการแข่งขันระหว่างผู้ซื้อและผู้ขาย ในขณะที่ราคาวัตถุดิบ (เช่น แร่ทังสเตน) ยังคงอยู่ในระดับสูง การติดตามราคาผงทังสเตนและผลิตภัณฑ์เคมีที่ช้าลงได้เปิดเผยความขัดแย้งอย่างรุนแรงของผลกำไรของบริษัทที่ไม่ดี ส่งผลให้ราคาไม่สามารถพุ่งสูงขึ้นได้มากขึ้น

ในระยะกลางถึงระยะยาว:

- การลดลงของผลผลิตแร่ทังสเตนในประเทศและการลดลงของเกรดแร่อาจกลายเป็นสิ่งที่ปกติใหม่

- การเติบโตที่ชะลอตัวของอุปทานในต่างประเทศจะรักษาความตึงตัวที่ปลายเหมือง

เมื่อรวมกับสถานการณ์ปัจจุบันที่มีสินค้าคงคลังต่ำ ตลาดมีแนวโน้มที่จะเห็นความต้องการเติมสินค้าที่ขับเคลื่อนโดยการบริโภคในตลาดปลายทางที่เพิ่มขึ้น ซึ่งอาจจะเปลี่ยนรูปแบบการกระจายกำไรตลอดห่วงโซ่อุตสาหกรรมทังสเตน สนับสนุนรูปแบบความผันผวนในระดับสูงที่ยืดเยื้อในราคาโดยรวม