ที่งาน 2025 Indonesia Mining Conference & Critical Metals Conference - Coal Industry Conference ซึ่งจัดโดย บริษัท เอสเอ็มเอ็ม อินฟอร์เมชั่น แอนด์ เทคโนโลยี จำกัด (SMM) โดยได้รับการสนับสนุนจากกระทรวงการต่างประเทศอินโดนีเซียในฐานะผู้สนับสนุนจากภาครัฐ และร่วมจัดโดยสมาคมผู้ประกอบการเหมืองแร่นิกเกิลอินโดนีเซีย (APNI) ตลาดสัญญาซื้อขายล่วงหน้าจาการ์ตา และ China Coal Resource นายวาซูเดฟ ปามนานี ผู้อำนวยการฝ่ายทรัพยากรธรรมชาติของไอ-เอนเนอร์จี ได้วิเคราะห์สถานการณ์ตลาดถ่านหินอินเดีย (หัวข้อพิเศษเกี่ยวกับตลาดเอเชีย)

01 ภูมิหลังของอุตสาหกรรมถ่านหินอินเดีย

ประวัติการทำเหมืองถ่านหินของอินเดียย้อนหลังไปกว่า 250 ปี โดยมีต้นกำเนิดในภูมิภาคตะวันออก

• อินเดียมีปริมาณถ่านหินสำรอง 378,210 ล้านตัน ซึ่งทำให้อินเดียเป็นประเทศที่มีปริมาณถ่านหินสำรองมากที่สุดประเทศหนึ่งของโลก

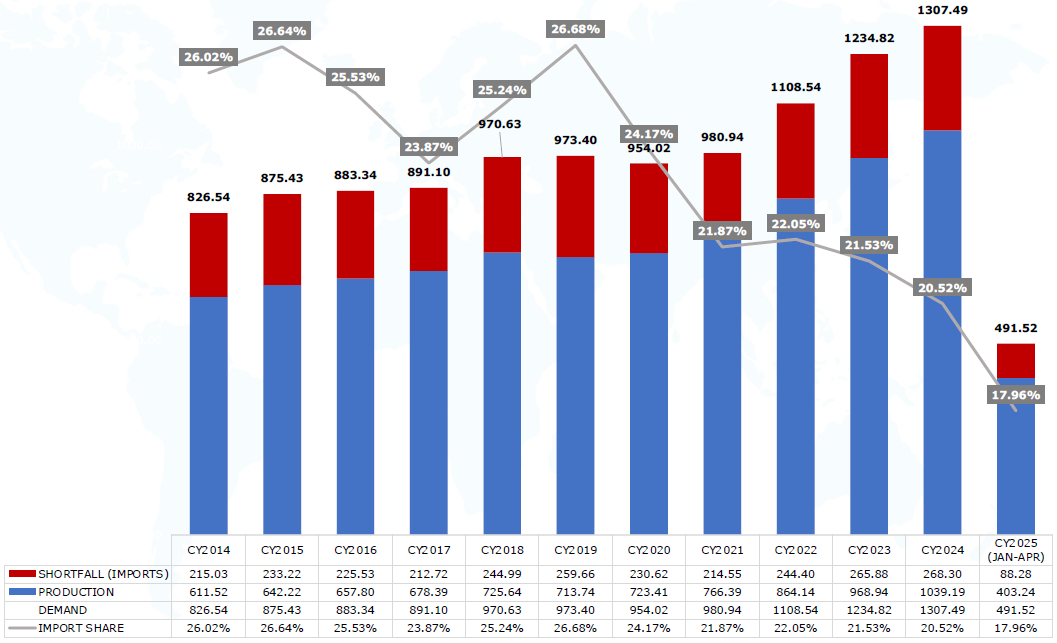

• ในปี 2567 อินเดียจัดอันดับที่สองของโลกในด้านการบริโภคถ่านหิน (1,300 ล้านตัน) การผลิต (1,040 ล้านตัน) และการนำเข้า (268 ล้านตัน)

• ในช่วงสี่เดือนแรกของปี 2568 แนวโน้มนี้ยังคงดำเนินต่อไปเป็นส่วนใหญ่ โดยมีปริมาณการบริโภคถ่านหินอยู่ที่ 492 ล้านตัน

• ปริมาณการผลิตถ่านหินภายในประเทศในช่วงเวลาเดียวกันอยู่ที่ 403 ล้านตัน เพิ่มขึ้น 3% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว

• ในทางตรงกันข้าม แนวโน้มการนำเข้าอ่อนแอลง โดยลดลงเหลือ 88 ล้านตัน จากเดือนมกราคมถึงเมษายน 2568 ลดลง 5% จาก 93 ล้านตัน ในช่วงเวลาเดียวกันของปีที่แล้ว

• ความท้าทายหลักที่อินเดียต้องเผชิญในการนำเข้าถ่านหิน ได้แก่ การเพิ่มขึ้นของการผลิตและการจัดหาภายในประเทศ ปริมาณสินค้าคงคลังสูงที่โรงไฟฟ้า เหมืองแร่ และท่าเรือ รวมถึงผลกระทบเชิงลบจากความต้องการโลกที่อ่อนแอและความตึงเครียดทางการค้าโลก

• ตลาดโลกก็อยู่ภายใต้แรงกดดันเช่นกัน โดยความต้องการถ่านหินลดลงในช่วงต้นปี 2568 เนื่องจากความไม่มั่นคงทางเศรษฐกิจมหภาค

• แม้ว่าราคาถ่านหินจะลดลงสู่ระดับต่ำสุดในรอบหลายปี แต่ความต้องการก็ยังคงซบเซาในช่วงเวลาที่อินเดียมีการใช้ไฟฟ้าสูงสุดในช่วงฤดูร้อน

• ตลาดยังคงเปราะบาง แต่สิ่งนี้ไม่ได้บ่งชี้ถึงจุดจบของยุคถ่านหินของอินเดีย

• ถ่านหินยังคงเป็นเสาหลักของภาคพลังงานของอินเดีย และจะยังคงเป็นส่วนสำคัญของกรอบพลังงานของประเทศในปี 2568

02 ความต้องการถ่านหินของอินเดีย

ปริมาณความต้องการถ่านหินทั้งหมดของอินเดีย (หน่วยเป็นล้านตัน)

03 การผลิตถ่านหินภายในประเทศของอินเดีย

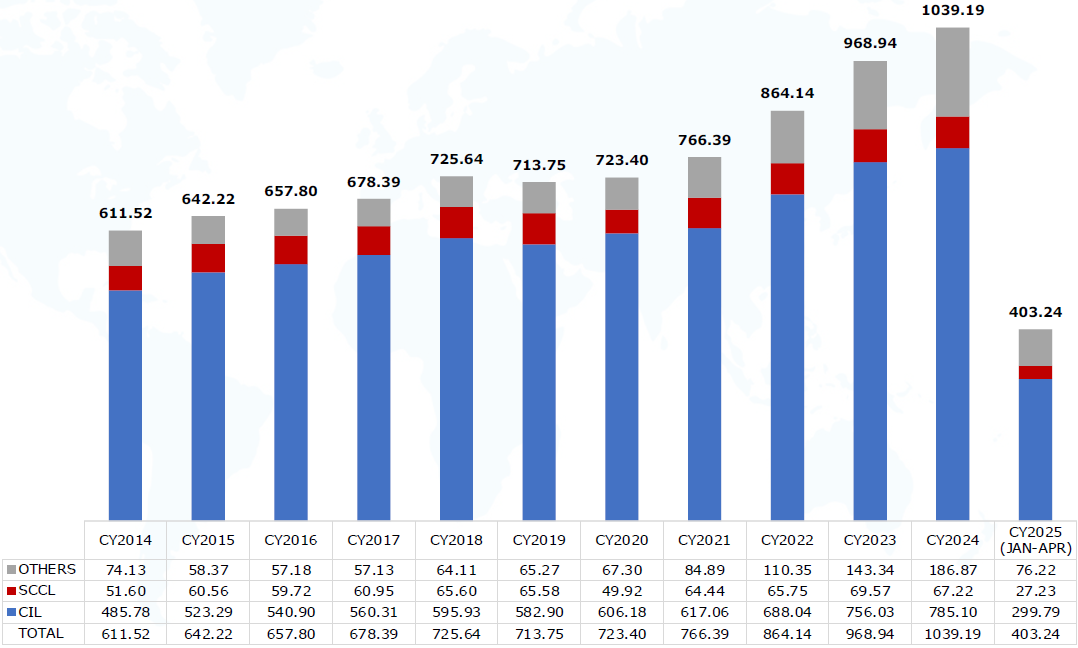

ปริมาณการผลิตถ่านหินของอินเดีย (หน่วยเป็นล้านตัน)

นอกจากนี้ เขายังได้อธิบายรายละเอียดเกี่ยวกับมุมมองต่าง ๆ เช่น ถ่านหินที่ส่งออกจากอินเดียไปยังอุตสาหกรรมต่าง ๆ ปัจจัยขับเคลื่อนความต้องการถ่านหินในอินเดีย และ "เพชรดำ: ถ่านหินสนับสนุนระบบไฟฟ้าของอินเดีย""

การสนับสนุนระบบ: การสนับสนุนของรัฐบาลอินเดียต่ออุตสาหกรรมถ่านหิน

• การทำเหมืองเชิงพาณิชย์

• ระบบจัดสรรการประมูล

• รูปแบบการแบ่งปันรายได้

• การอนุมัติแบบครบวงจร

• การพัฒนาอย่างยั่งยืนและเทคโนโลยี

• การลงทุนโครงสร้างพื้นฐาน

• การสำรวจและการพัฒนาเทคโนโลยี

• มีเทนในชั้นถ่านหิน (CBM)

• การประมูลออนไลน์โดยบริษัท Coal India Limited (CIL)

• โครงการถ่านหินโค้ก

• การแปรรูปถ่านหินเป็นก๊าซและของเหลว

• การเปิดเหมืองที่ปิดไปแล้ว

• โรงงานล้างถ่านหิน

• อนุญาตให้มีการลงทุนโดยตรงจากต่างประเทศ 100%

• การปิดเหมืองและการฟื้นฟู

04 ภาพรวมการนำเข้าถ่านหินของอินเดีย

ปัจจัยและข้อมูลเชิงลึกที่สำคัญ: เหตุผลที่อินเดียนำเข้าถ่านหิน

การกระจายทางภูมิศาสตร์: ถ่านหินมีความเข้มข้นในภาคกลาง-ใต้และภาคตะวันออก ขณะที่พื้นที่อื่น ๆ ต้องพึ่งพานำเข้า

ความท้าทายด้านโลจิสติกส์และโครงสร้างพื้นฐานในประเทศ: ค่าใช้จ่ายสูงขัดขวางการขนส่งถ่านหินภายในประเทศ

ถ่านหินในประเทศเกรดต่ำบังคับให้อินเดียต้องพึ่งพานำเข้าถ่านหินเกรดสูง

ความสำคัญของรัฐบาล: การลงทุนที่เข้มข้นในภาคพลังงานทำให้อุตสาหกรรมอื่น ๆ ต้องพึ่งพานำเข้า

โรงไฟฟ้าที่ใช้ถ่านหินนำเข้า: โรงไฟฟ้าที่ออกแบบมาเพื่อเผาถ่านหินนำเข้าโดยเฉพาะ

ความท้าทายของถ่านหินโค้ก: ไม่เหมาะสมกับกระบวนการผลิตเหล็ก จำเป็นต้องมีการกระจายความหลากหลาย

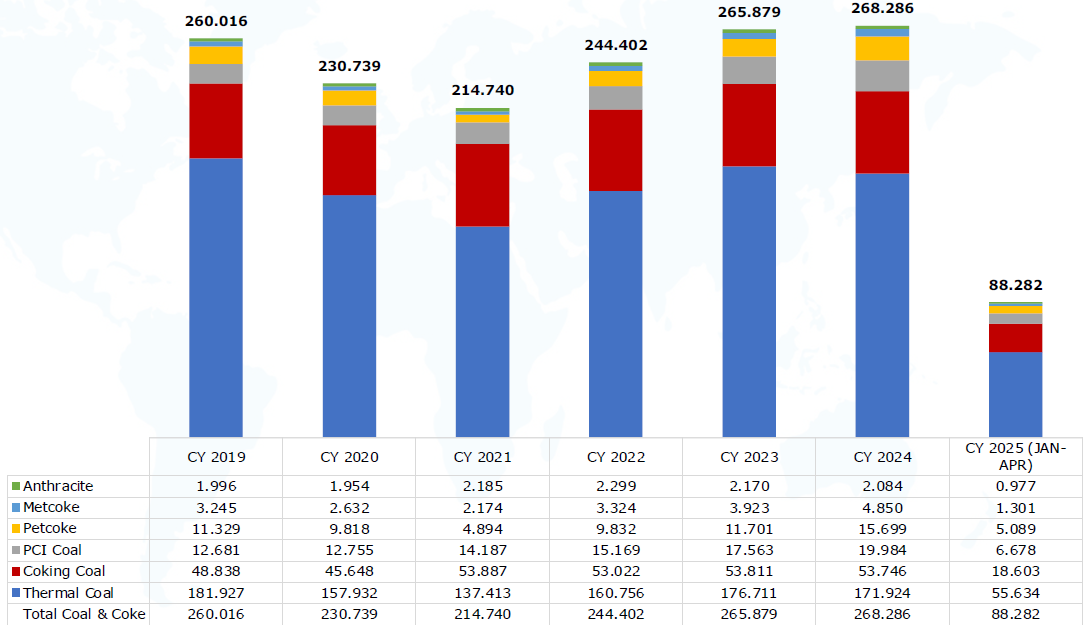

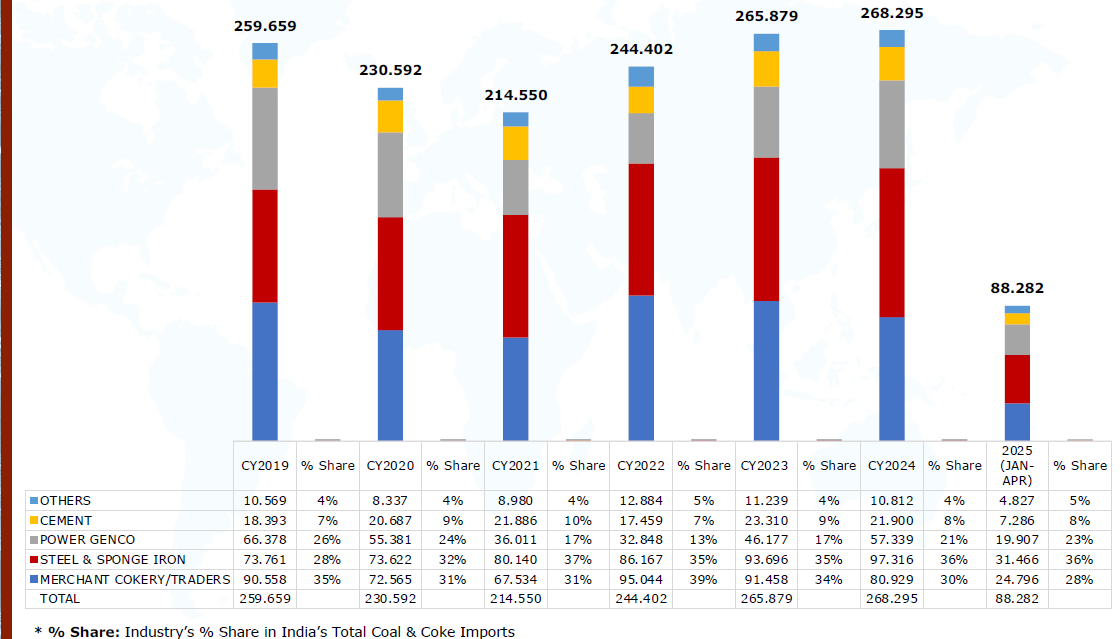

ปริมาณถ่านหินและโค้กทั้งหมดที่นำเข้าสู่อินเดีย (1 ล้านเมตริกตัน)

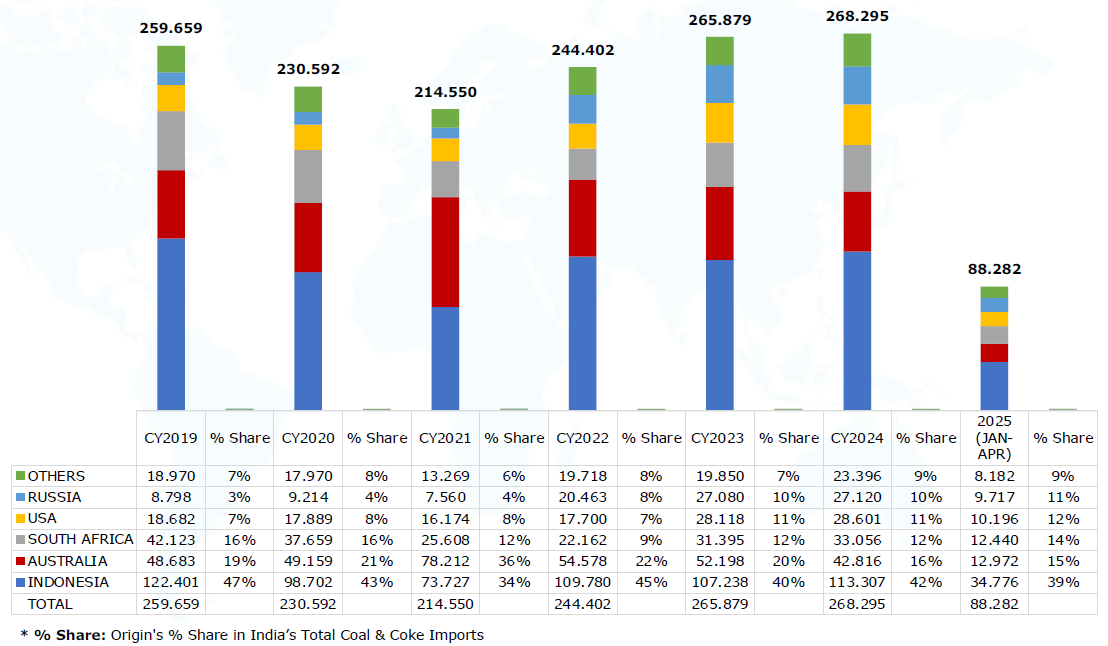

ผู้จัดหา: การกระจายแหล่งที่มาของถ่านหินและโค้กที่นำเข้าของอินเดีย

มีการอธิบายรายละเอียดเกี่ยวกับการนำเข้าถ่านหินและโค้กของอินเดียตามแหล่งกำเนิด รวมถึงการนำเข้าถ่านหินอบไอน้ำ ถ่านหินโค้ก ถ่านหิน PCI ถ่านหินโค้กโลหะ ถ่านหินปิโตรเลียม และถ่านหินแอนทราไซต์

ผู้ซื้อ: การนำเข้าถ่านหินตามอุตสาหกรรม

ปริมาณถ่านหินและโค้กที่นำเข้าสู่อินเดียตามอุตสาหกรรม (1 ล้านเมตริกตัน)

จุดขนถ่าย: การนำเข้าถ่านหินตามท่าเรือ

มีการวิเคราะห์ข้อมูลโดยการรวมการนำเข้าถ่านหินและโค้กของอินเดียที่ท่าเรือต่าง ๆ กับข้อมูลการนำเข้าจากท่าเรือชายฝั่งตะวันตก

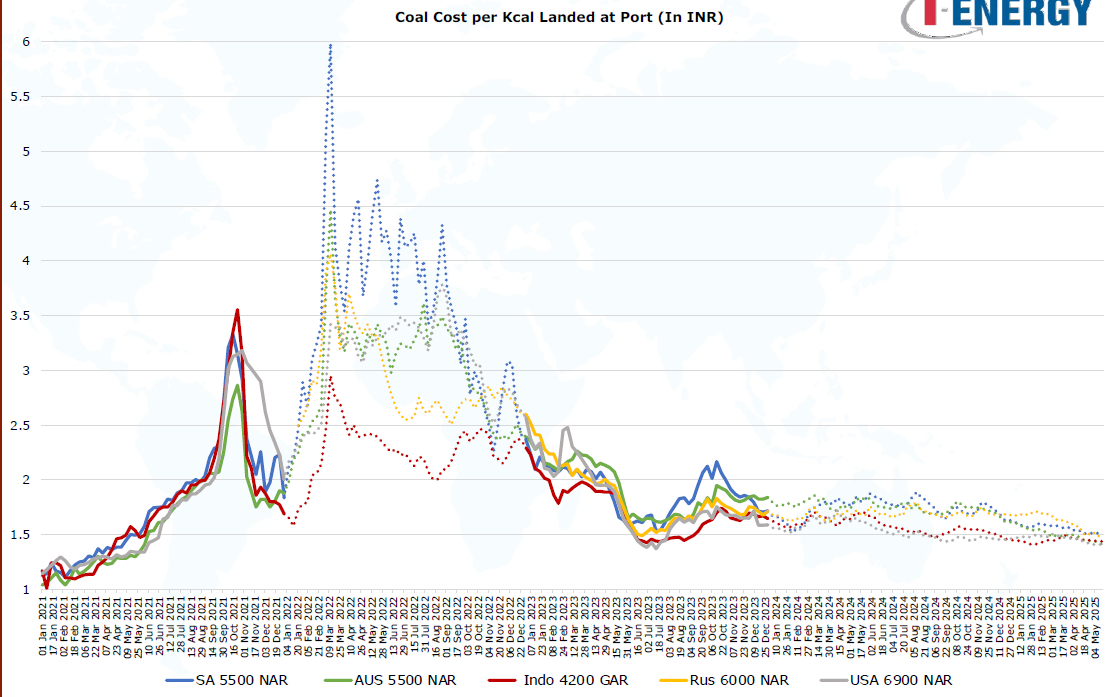

05 การติดตามแนวโน้มต้นทุน

การติดตามแนวโน้มต้นทุน: ต้นทุนต่อหน่วยความร้อนของถ่านหิน CIF ที่ท่าเรืออินเดีย

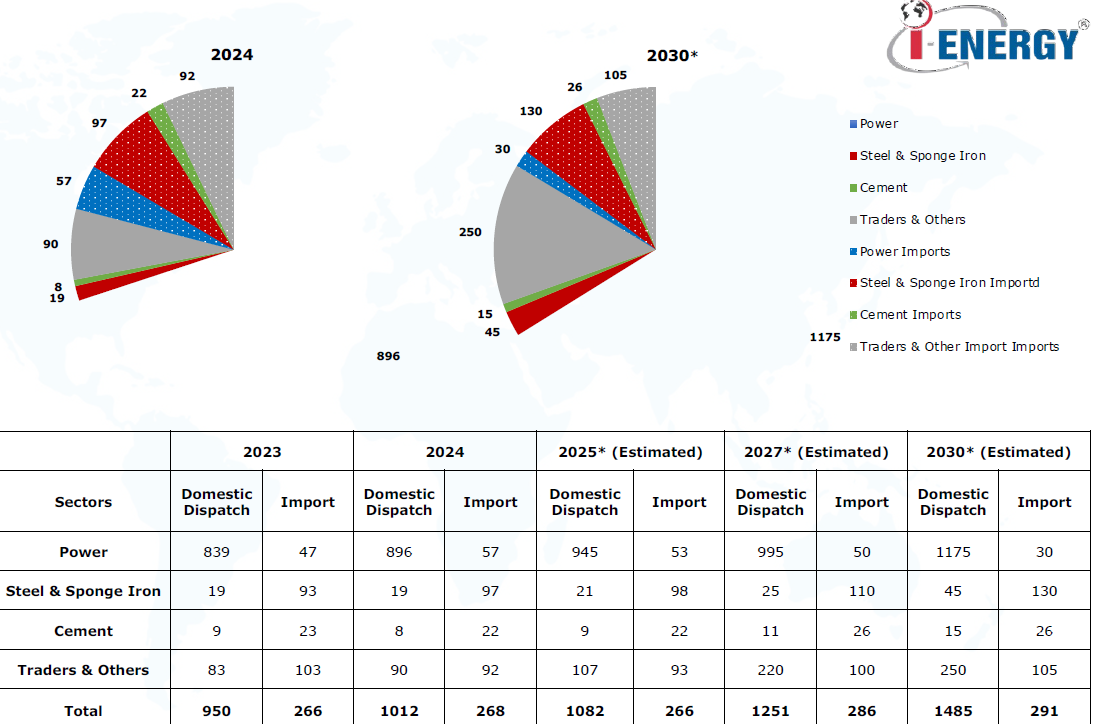

06 ภาพรวมในอนาคต

ภาพรวมในอนาคต: โอกาสในการผลิตและนำเข้าถ่านหินของอินเดีย

การคาดการณ์

• คาดว่าการนำเข้าของอินเดียจะถึงจุดอิ่มตัวภายในปี 2030

• เนื่องจากได้รับผลกระทบจากภาวะตลาดที่ซบเซาในปัจจุบัน คาดว่าการนำเข้าของอินเดียจะลดลงเล็กน้อยประมาณ 2% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า ในปี 2568

• คาดว่าปริมาณถ่านหินที่จัดสรรภายในประเทศของอินเดียให้กับภาคพลังงานจะเติบโตด้วยอัตราการเติบโตเฉลี่ยต่อปีประมาณ 4.6% จนถึงปี 2573

• หลังจากปี 2570 ปริมาณถ่านหินที่จัดสรรให้กับภาคอื่น ๆ นอกเหนือจากภาคพลังงานจะเพิ่มขึ้น

• การนำเข้าของภาคซีเมนต์รวมถึงถ่านหินอบแห้งและโค้กน้ำมัน เช่นเดียวกับปีนี้ คาดว่าภาคซีเมนต์จะให้ความสำคัญกับโค้กน้ำมันมากกว่าถ่านหินอบแห้งในปีหน้า เนื่องจากมีข้อได้เปรียบด้านราคา

• คาดว่าภาคเหล็กจะได้รับความสนใจเพิ่มขึ้น

• แม้ว่าจะมีการจัดสรรเพิ่มขึ้นให้กับภาคเหล็ก แต่การนำเข้าก็จะยังคงเติบโตต่อไปหลังจากปี 2573

• การเพิ่มขึ้นอย่างมากของการผลิตจากเหมืองแร่เชิงพาณิชย์จะช่วยเสริมปริมาณการจัดหาให้กับผู้ค้าและอุตสาหกรรมอื่น ๆ

• คาดว่าการนำเข้าถ่านหินที่มีค่าความร้อนปานกลางถึงต่ำ (CV) จะลดลงอย่างค่อยเป็นค่อยไป โดยจะถูกชดเชยด้วยการจัดหาภายในประเทศของอินเดีย การนำเข้าจะจำกัดอยู่เพียงในอุตสาหกรรมที่ต้องการถ่านหินที่มีคุณภาพเฉพาะหรือถ่านหินที่มีค่าความร้อนสูง

》คลิกเพื่อดูรายงานพิเศษเกี่ยวกับการประชุมเหมืองแร่อินโดนีเซียและการประชุมโลหะสำคัญ 2568