ที่งาน 2025 Indonesia Mining Conference & Critical Metals Conference - Aluminum Industry Forum นายดันแคน ฮอบส์ ผู้อำนวยการฝ่ายวิจัยอุตสาหกรรมของบริษัท คอนคอร์ด รีซอร์สเซส ได้แบ่งปันข้อมูลเชิงลึกในหัวข้อ "ภาพรวมตลาดอลูมิเนียม"

การทบทวนตลาดอลูมิเนียมล่าสุด

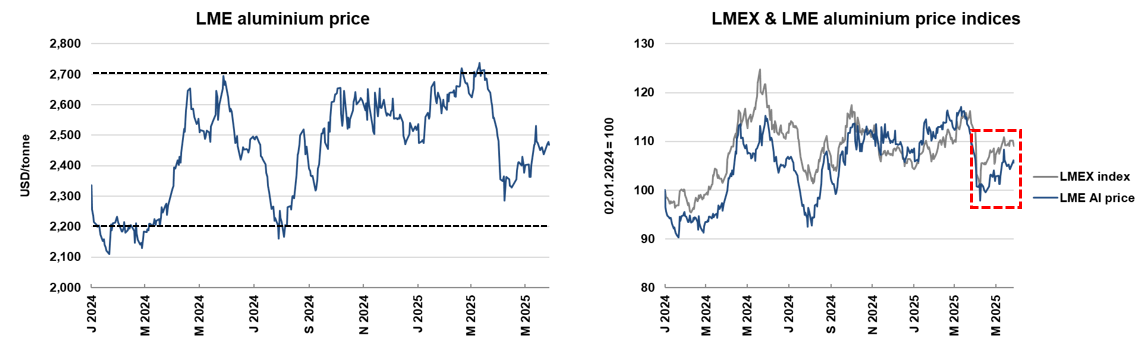

ราคาอลูมิเนียมในตลาด London Metal Exchange (LME) อยู่ในช่วงราคาที่ค่อนข้างคงที่เมื่อเร็ว ๆ นี้ แม้ว่าจะมีผลตอบแทนที่ต่ำกว่าตลาดโดยรวม

ตั้งแต่ต้นปี 2024 ราคาอลูมิเนียมสปอตใน LME มีการแกว่งตัวระหว่าง 2,200 ถึง 2,700 ดอลลาร์ต่อเมตริกตัน

เมื่อเร็ว ๆ นี้ ช่วงราคาระหว่างสัญญาอลูมิเนียมใกล้ครบกำหนดใน LME และตลาดสัญญาซื้อขายล่วงหน้าเซี่ยงไฮ้ (SHFE) ได้แคบลง

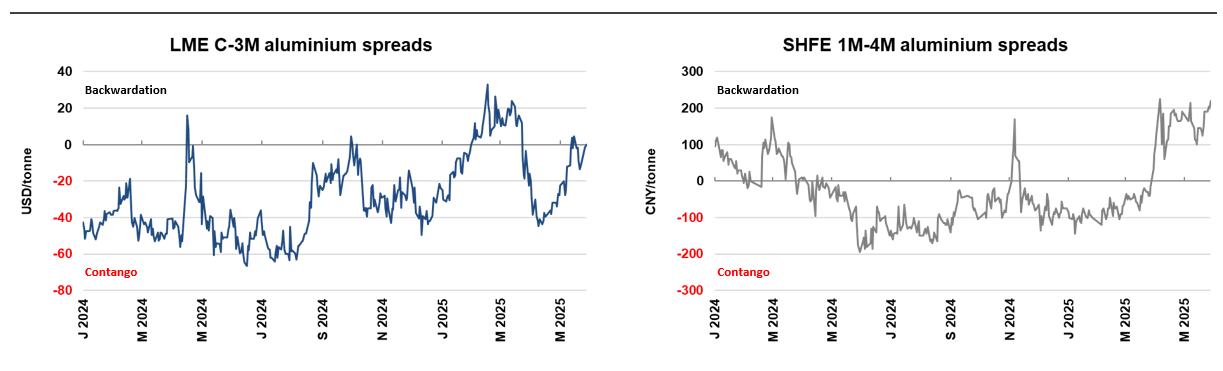

ตั้งแต่ต้นปี 2025 ช่วงราคาเฉลี่ยของสัญญาอลูมิเนียมสามเดือนใน LME อยู่ที่ 8 เซนต์ เมื่อเทียบกับเฉลี่ย 38 เซนต์ในปี 2024 ซึ่งเป็นช่วงราคาที่กว้างที่สุดตั้งแต่ปี 2013 ในขณะเดียวกัน ช่วงราคาอลูมิเนียมใน SHFE ระหว่างเดือนมกราคมถึงเมษายน 2025 อยู่ที่ 46 หยวน เมื่อเทียบกับเพียง 21 หยวน ในช่วงเวลาเดียวกันของปีที่แล้ว

ช่วงราคาที่อ่อนแอลงบ่งชี้ว่าความต้องการอลูมิเนียมเมทัลล่าสุดไม่เร่งด่วนมากนัก ในขณะที่ราคาล่วงหน้าสะท้อนให้เห็นถึงสัญญาณตลาดที่ตรงกันข้าม

ในแง่ของพรีเมียมอลูมิเนียมสปอตในปัจจุบันทั่วภูมิภาค เมื่อเทียบกับปลายปี 2024 พรีเมียมอลูมิเนียมในยุโรปและเอเชียได้ลดลง โดยภูมิภาคส่วนใหญ่ยังคงมีอุปทานเกินในตลาดอลูมิเนียมสปอต อย่างไรก็ตาม ตลาดสหรัฐฯ ได้เห็นความคลาดเคลื่อนของอุปทานและอุปสงค์เนื่องจากปัญหาภาษีศุลกากร—เมื่อวันที่ 3 มิถุนายน 2568 ตามเวลาท้องถิ่น ประธานาธิบดีทรัมป์แห่งสหรัฐฯ ได้ลงนามในคำสั่งผู้บริหารเพื่อเพิ่มอัตราภาษีศุลกากรต่อเหล็กกล้า อลูมิเนียม และผลิตภัณฑ์ที่ได้จากอลูมิเนียมที่นำเข้าจาก 25% เป็น 50% โดยนโยบายภาษีศุลกากรจะมีผลบังคับใช้เวลา 00:01 น. ตามเวลาตะวันออกของวันที่ 4 มิถุนายน ส่งผลให้พรีเมียมอลูมิเนียมสปอตเพิ่มขึ้น

ในช่วงปีที่ผ่านมา สินค้าคงคลังอลูมิเนียมเมทัลที่มองเห็นได้ลดลง โดยปัจจุบันระดับสินค้าคงคลังลดลงไปอยู่ในระดับที่ต่ำมากเมื่อเทียบกับขนาดของตลาด ปัจจุบัน สินค้าคงคลังล่าสุดรวมกันใน London Metal Exchange (LME) และตลาดสัญญาซื้อขายล่วงหน้าเซี่ยงไฮ้ (SHFE) มีปริมาณรวมประมาณ 500,000 เมตริกตัน ลดลงกว่า 60% เมื่อเทียบกับปีที่แล้ว ระดับสินค้าคงคลังนี้สามารถตอบสนองความต้องการบริโภคทั่วโลกได้เพียงประมาณ 2.5 วัน ในขณะที่เมื่อสิบปีที่แล้ว สามารถรองรับความต้องการบริโภคได้ถึง 25 วัน

ความเห็นล่าสุดเกี่ยวกับตลาดอลูมิเนียม

การบริโภคอลูมิเนียมทั่วโลกสร้างสถิติสูงสุดใหม่เมื่อปีที่แล้ว แม้ว่าอัตราการเติบโตจะชะลอตัวลงในปี 2567 คาดว่าการบริโภคอลูมิเนียมทั่วโลกจะอยู่ที่ประมาณ 73 ล้านตัน เพิ่มขึ้น 4% เมื่อเทียบกับปีก่อนหน้า และมากกว่าสองเท่าของตัวเลขเมื่อสองทศวรรษที่แล้ว

อย่างไรก็ตาม ตั้งแต่การระบาดของโรคโควิด-19 อัตราการเติบโตเฉลี่ยต่อปีของการบริโภคอลูมิเนียมทั่วโลกอยู่ต่ำกว่า 2% ในขณะที่อัตราการเติบโตประจำปีแบบผสมตั้งแต่ปี 2548 ถึง 2567 เกินกว่า 4%

การประเมินตลาดอลูมิเนียมล่าสุดระบุว่า จีนมีบทบาทสำคัญในการเติบโตของการบริโภคอลูมิเนียมในระยะยาว โดยผลิตภัณฑ์อลูมิเนียมบางชนิดก็ไหลเข้าสู่ตลาดระหว่างประเทศด้วย ตั้งแต่ปี 2547 ถึง 2567 การบริโภคอลูมิเนียมของจีนเพิ่มขึ้นมากกว่าเจ็ดเท่า อยู่ที่ 45 ล้านตัน คิดเป็นมากกว่า 90% ของการบริโภคทั้งหมดของโลก ในขณะเดียวกัน การส่งออกผลิตภัณฑ์อลูมิเนียมกึ่งสำเร็จรูปและผลิตภัณฑ์สำเร็จรูปบางชนิดของจีนเพิ่มขึ้นมากกว่าสิบสองเท่าในช่วงเวลานี้ อยู่ที่ 8.5 ล้านตัน

แนวโน้มตลาดในจีน: การผลิตอลูมิเนียมของจีนเพิ่มขึ้นอย่างมากเมื่อเร็ว ๆ นี้ แม้ว่าจะใกล้ถึงขีดจำกัดสูงสุดที่รัฐบาลกำหนดไว้ ตั้งแต่ปี 2547 ถึง 2567 การผลิตอลูมิเนียมของจีนเพิ่มขึ้นมากกว่าหกเท่า อยู่ที่ประมาณ 44 ล้านตันต่อปีภายในปี 2568 คิดเป็น 98% ของขีดจำกัดสูงสุดที่รัฐบาลกำหนดไว้

ภูมิภาคอื่น ๆ ทั่วโลก: ในทางตรงกันข้ามกับการเติบโตอย่างรวดเร็วของจีน การผลิตอลูมิเนียมในยุโรปและอเมริกาเหนือแสดงให้เห็นถึงแนวโน้มลดลงในระยะยาว ในขณะเดียวกัน ประเทศในสภาความร่วมมืออ่าวอาหรับและประเทศในเอเชียนอกจีนได้เพิ่มการผลิตอลูมิเนียมขึ้นอย่างมาก

ตลาดอลูมินา:

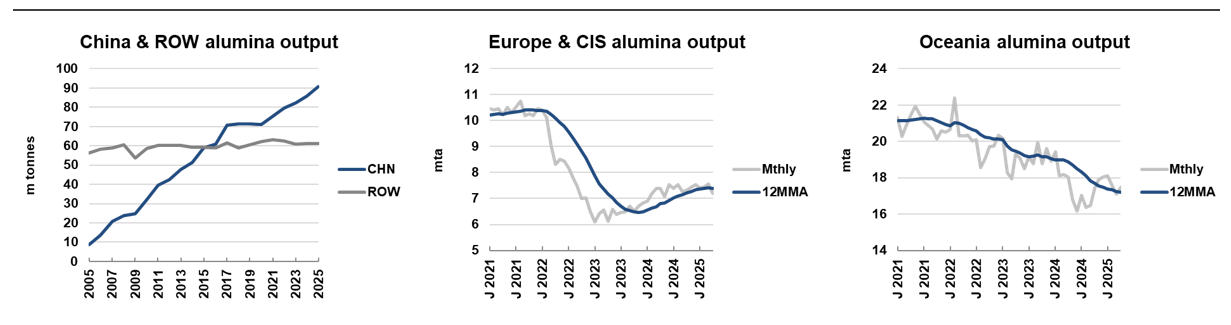

มีรายงานว่าการกระจายตัวตามภูมิภาคของการผลิตอลูมินากำลังมีการเปลี่ยนแปลงอย่างมาก การผลิตอลูมินาของจีนยังคงเพิ่มขึ้นอย่างต่อเนื่อง ในขณะที่การผลิตในยุโรปและโอเชียเนียแสดงให้เห็นถึงแนวโน้มลดลงเมื่อเร็ว ๆ นี้

ในช่วงสองทศวรรษที่ผ่านมา การผลิตอลูมินาของจีนเพิ่มขึ้นเกือบสิบเท่า และคาดว่าจะคิดเป็น 58% ของการผลิตทั้งหมดของโลกภายในปี 2567 ในทางตรงกันข้าม การผลิตในภูมิภาคอื่น ๆ ยังคงคงที่เป็นส่วนใหญ่ในช่วงสิบห้าปีที่ผ่านมา อย่างไรก็ตาม ความสามารถในการกลั่นอลูมินาและการขยายตัวของจีนขึ้นอยู่กับพลังงานถ่านหินเป็นอย่างมาก ซึ่งการพึ่งพานี้อาจส่งผลกระทบต่อสิ่งแวดล้อมที่ไม่ยั่งยืนในระยะยาว

ตั้งแต่การระบาดของความขัดแย้งระหว่างรัสเซียและยูเครน การผลิตอลูมินาในยุโรปและประเทศในเครือรัฐเอกราช (CIS) ลดลงอย่างรวดเร็วเนื่องจากต้นทุนที่พุ่งสูงขึ้น ในขณะเดียวกัน การผลิตในโอเชียเนียก็ลดลงเช่นกันเนื่องจากปัญหาการดำเนินงาน

ปัจจุบัน กินีได้กลายเป็นผู้ผลิตบอกซ์ไซต์รายใหญ่ที่สุดของโลก โดยเป็นผู้จัดหาบอกซ์ไซต์นำเข้าจำนวนมากให้แก่จีน ในปี 2567 การผลิตบอกซ์ไซต์ของกินีจะอยู่ที่ประมาณ 135 ล้านตัน ซึ่งคิดเป็นประมาณ 35% ของการผลิตรวมทั่วโลก ตัวเลขนี้บ่งชี้ว่ากินีได้แซงหน้าออสเตรเลียในการผลิตบอกซ์ไซต์เมื่อปี 2566 และแซงหน้าจีนเมื่อปี 2565

ในช่วงห้าปีที่ผ่านมา การส่งออกบอกซ์ไซต์ของกินีไปยังจีนเพิ่มขึ้นมากกว่า 2.5 เท่า ภายในเดือนเมษายน 2568 ค่าเฉลี่ยเคลื่อนที่ 12 เดือนของการนำเข้าจะอยู่ที่ประมาณ 125 ล้านตันต่อปี คิดเป็นมากกว่า 70% ของการนำเข้าทั้งหมดของจีน

ปัจจุบัน อุตสาหกรรมอลูมิเนียมของจีนพึ่งพากินีเป็นอย่างมากในการจัดหาอลูมิเนียมดิบ ซึ่งก่อให้เกิดความเสี่ยงที่สำคัญต่อห่วงโซ่อุปทาน นอกจากนี้ ปริมาณบอกซ์ไซต์ที่นำเข้าจากกินีไปยังจีนได้เกินกว่าการมีส่วนร่วมของแร่เหล็กจากออสเตรเลียต่อการผลิตเหล็กกล้าดิบและเหล็กกล้าดิบของจีนแล้ว

ตัวชี้วัดเศรษฐกิจมหภาคหลัก

อัตราเงินเฟ้อในสหรัฐฯ ชะลอตัวลงบ้าง แต่ยังคงสูงกว่าค่าเป้าหมายอย่างต่อเนื่องในช่วงปีครึ่งที่ผ่านมา และความคาดหวังด้านเงินเฟ้อเพิ่มขึ้นอย่างมากเมื่อเร็ว ๆ นี้

ดัชนีราคาผู้บริโภคส่วนบุคคล (PCE) ซึ่งเป็นมาตรวัดเงินเฟ้อที่เฟดสหรัฐฯ ชื่นชอบ เพิ่มขึ้น 2.6% เมื่อเทียบรายปีในเดือนมีนาคม สูงกว่าเป้าหมาย 2% ในขณะที่ดัชนีราคาผู้บริโภค (CPI) เพิ่มขึ้น 2.3% เมื่อเทียบรายปีในเดือนเมษายน

ในช่วงต้นปี 2568 การเพิ่มขึ้นของอัตราเงินเฟ้อล่วงหน้า 1 ปีและ 5 ปี เมื่อเทียบรายเดือน อยู่ที่ระดับสูงสุดนับตั้งแต่วิกฤตการณ์การเงินปี 2552

เงินเฟ้อในสหรัฐฯ มีความสำคัญอย่างยิ่ง เนื่องจากไม่เพียงแต่ส่งผลกระทบต่อผลตอบแทนจริงเท่านั้น แต่ยังเกี่ยวข้องอย่างใกล้ชิดกับราคาสินค้าโภคภัณฑ์ด้วย ในช่วงสองถึงสามปีที่ผ่านมา ความสัมพันธ์ระหว่างดัชนีสินค้าโภคภัณฑ์บลูมเบิร์ก (BCOM) และผลตอบแทนจริงได้แข็งแกร่งขึ้นอย่างมาก ความคาดหวังด้านเงินเฟ้อที่สูงขึ้นสัมพันธ์กับราคาสินค้าโภคภัณฑ์ที่สูงขึ้น

ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และดอลลาร์สหรัฐฯ มักจะเคลื่อนไหวไปในทิศทางเดียวกัน ในขณะที่มูลค่าของดอลลาร์สหรัฐฯ มักจะสัมพันธ์ในทางตรงกันข้ามกับราคาสินค้าโภคภัณฑ์

อย่างไรก็ตาม ความสัมพันธ์นี้เพิ่งจะแตกหักไปเมื่อเร็ว ๆ นี้ ซึ่งบ่งชี้ถึงการไหลออกของเงินทุนจากสหรัฐฯ ดอลลาร์สหรัฐฯ ที่อ่อนค่าลงอาจสนับสนุนราคาสินค้าโภคภัณฑ์

ปัจจุบัน จีนครองอันดับหนึ่งในการผลิตอลูมินาและอลูมิเนียมดิบของโลกในช่วงสองทศวรรษที่ผ่านมา สัดส่วนการผลิตอลูมินาของจีนในโลกเพิ่มขึ้นประมาณห้าเท่า และปัจจุบันเกินกว่า 60% ของปริมาณการผลิตทั้งหมดของโลกแล้ว ส่วนการผลิตอลูมิเนียมดิบก็มีแนวโน้มการเติบโตที่คล้ายคลึงกัน

เนื่องจากสัดส่วนการผลิตอลูมินาของจีนในโลกมีความสำคัญ ดังนั้น อัตราแลกเปลี่ยน USD/CNY จึงมีผลกระทบอย่างมากต่อเส้นโค้งต้นทุนการจัดหาทั่วโลก

ทัศนวิสัยตลาดอลูมิเนียม

อัตราการฟื้นตัวของตลาดโลกและความผันผวนของตลาดจีนจะส่งผลกระทบอย่างมากต่อตลาดอลูมิเนียม

ตัวขับเคลื่อนหลักของการบริโภคอลูมิเนียม คือ การผลิตในภาคอุตสาหกรรม สถิติแสดงให้เห็นว่า การเปลี่ยนแปลงของการผลิตในภาคอุตสาหกรรมแบบปีต่อปี (YoY) สามารถอธิบายการเปลี่ยนแปลงของการบริโภคอลูมิเนียมแบบปีต่อปี (YoY) ได้มากกว่า 75% นอกจากนี้ ผลการดำเนินงานของภาคอุตสาหกรรมยังส่งผลกระทบอย่างมากต่อการบริโภคอลูมิเนียม โดยเฉพาะอย่างยิ่งในภาคการขนส่งและการก่อสร้าง ซึ่งมีความพึ่งพาอลูมิเนียมมากกว่า

การผลิตในภาคอุตสาหกรรมทั่วโลกคาดว่าจะกลับมาอยู่ในระดับแนวโน้มปกติในปี 2568 หลังจากช่วงเวลาที่อ่อนแอตั้งแต่ปี 2566-2567 ในขณะที่การผลิตในภาคอุตสาหกรรมที่เร่งขึ้นอาจสนับสนุนการเติบโตของการบริโภคอลูมิเนียม แต่ความเสี่ยงด้านลบก็ยังคงมีอยู่ภายใต้สภาพแวดล้อมนโยบายในปัจจุบัน

นอกจากนี้ การผลิตในภาคยานยนต์และการก่อสร้างคาดว่าจะล้าหลังการผลิตในภาคอุตสาหกรรมโดยรวม โดยเฉพาะอย่างยิ่ง การเติบโตของภาคการก่อสร้างจะชะลอตัวลงในปี 2568 เมื่อเทียบกับปี 2567

จีนมีสัดส่วนการบริโภคอลูมิเนียมทั่วโลกมากกว่า 60% อย่างไรก็ตาม ความท้าทายทางเศรษฐกิจเชิงโครงสร้างในปัจจุบันบ่งชี้ว่า การเติบโตในอนาคตอาจชะลอตัวลง

ตลาดอสังหาริมทรัพย์กำลังประสบกับภาวะถดถอยเชิงโครงสร้าง ซึ่งส่วนใหญ่เกิดจากการลดลงของประชากรและราคาบ้านที่ลดลง สถานการณ์นี้ได้ทำลายความเชื่อมั่นและกำลังซื้อของผู้บริโภค

นอกจากนี้ ภาวะการผลิตเกินความต้องการในภาคการผลิต โดยเฉพาะอย่างยิ่งในการหลอมอลูมิเนียม ได้ทำให้ราคาผู้ผลิตลดลง ในขณะเดียวกัน การส่งออกอลูมิเนียมก็กำลังเผชิญกับข้อจำกัดที่เพิ่มขึ้น

ยุโรปมีสัดส่วนการบริโภคอลูมิเนียมทั่วโลกประมาณ 10% ตลาดมีแนวโน้มซบเซาในช่วงเวลาล่าสุด แต่คาดว่าจะฟื้นตัวขึ้นเล็กน้อยจากฐานที่ต่ำ

ในปี 2567 การบริโภคอลูมิเนียมของยุโรปคาดว่าจะคงที่ที่ประมาณ 7.4 ล้านตัน ซึ่งใกล้เคียงกับระดับต่ำสุดในรอบทศวรรษ ส่วนหนึ่งเป็นเพราะผลกระทบจากราคาพลังงานที่เพิ่มขึ้นอย่างไรก็ตาม คาดว่าจะมีการฟื้นตัวในระดับที่จำกัด เนื่องจากราคาพลังงานลดลง มาตรการการเงินผ่อนคลาย และมีการใช้มาตรการกระตุ้นทางการคลังที่เข้มแข็งมากขึ้น โดยคาดว่ายุโรปตอนใต้จะมีผลการดำเนินงานดีกว่ายุโรปตอนเหนือ

สถานะปัจจุบันและปัจจัยที่มีอิทธิพลต่อตลาดอลูมิเนียมของสหรัฐอเมริกา

สหรัฐอเมริกาใช้ซิงก์ประมาณ 6% ของการบริโภคซิงก์ทั่วโลก และในฐานะตลาดนำเข้าหลัก ก็กำลังเผชิญกับแรงกดดันจากภาษีศุลกากรที่สูง

ปัจจุบัน สหรัฐอเมริกาเป็นตลาดนำเข้าอลูมิเนียมโลหะที่ใหญ่ที่สุดในโลก โดย 60%-70% ของการนำเข้าอลูมิเนียมมาจากแคนาดา นโยบายภาษีศุลกากรที่สูงที่รัฐบาลทรัมป์ใช้ อาจทำให้เกิดความผันผวนอย่างมากในตลาด อย่างน้อยที่สุด ความไม่แน่นอนของนโยบายจะส่งผลกระทบต่อการเติบโตทางเศรษฐกิจในทางลบ

อินเดียใช้อลูมิเนียมประมาณ 4% ของการบริโภคอลูมิเนียมทั่วโลก การเติบโตมีแรง แต่ชะลอตัว และฐานการผลิตยังคงมีข้อจำกัด

ภายในปี 2567 อินเดียจะกลายเป็นตลาดซิงก์ที่ใหญ่เป็นอันดับสามของโลก ด้วยการบริโภคประมาณ 2.5 ล้านตัน แต่ก็ยังคงค่อนข้างเล็กเมื่อเทียบกับจีน หรือแม้แต่ช่วงเวลา "ซูเปอร์ไซเคิล" ในช่วงต้น

เนื่องจากนโยบายการแลกเปลี่ยนเงินตราของธนาคารกลางอินเดีย มาตรการการเงินจึงเข้มงวดเกินไปในช่วงเวลานี้ และดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ก็ลดลง นอกจากนี้ ยังมีปัญหาการผูกขาดที่ขัดขวางการเติบโต

ลำดับความสำคัญของนโยบายระดับชาติ: พลังงาน อัตราเงินเฟ้อ และกำไรจากการผลิตในภาคอุตสาหกรรม

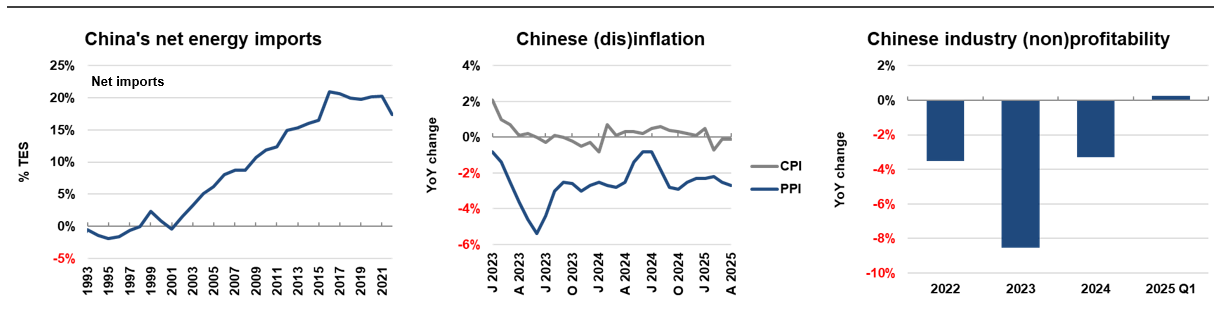

ในฐานะผู้นำเข้าพลังงานสุทธิ จีนนำเข้า 17% ของการบริโภคพลังงานทั้งหมดในปี 2565 นโยบายของรัฐบาลมีเป้าหมายเพื่อลดความเข้มข้นของพลังงานในกิจกรรมทางเศรษฐกิจ เพื่อให้บรรลุการพัฒนาเศรษฐกิจที่เป็นมิตรกับสิ่งแวดล้อมมากขึ้น

ในช่วงไม่กี่ปีที่ผ่านมา ดัชนีราคาผู้บริโภค (CPI) อยู่ใกล้ศูนย์เป็นเวลาสองปีติดต่อกัน ในขณะที่ดัชนีราคาผู้ผลิต (PPI) มีค่าเป็นลบตั้งแต่ปลายปี 2565 เป็นต้นมา กำไรจากการผลิตในภาคอุตสาหกรรมลดลงเป็นเวลาสามปีติดต่อกัน สะท้อนให้เห็นถึงปรากฏการณ์ของความสามารถในการผลิตที่เกินความต้องการ

การผลิตอลูมิเนียมและอลูมินาขึ้นอยู่กับพลังงานเป็นอย่างมาก ปัจจุบัน มีกำลังการผลิตอลูมิเนียมและอลูมินาภายในประเทศจีนที่เกินความต้องการในประเทศอย่างมาก

ลำดับความสำคัญของนโยบายระดับชาติ: การยับยั้งความสามารถในการผลิตที่เกินความต้องการในภาคอุตสาหกรรม

เพื่อแก้ไขปัญหาความสามารถในการผลิตที่เกินความต้องการในภาคอุตสาหกรรม กระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศแห่งชาติ (MIIT) ได้ประกาศ "แผนพัฒนาคุณภาพสูง" สำหรับอุตสาหกรรมอลูมิเนียมในช่วงระยะเวลา 2568-2570 เมื่อวันที่ 28 มีนาคม

แร่บอกซ์ไซต์:เป้าหมายคือเพิ่มการผลิตแร่บอกซ์ไซต์ให้เพิ่มขึ้น 3% ถึง 5% ต่อปี

อลูมินา: บริษัทที่มีกำลังการผลิตในการกลั่นใหม่ควรรับประกันว่ามีแร่บอกซ์ไซต์เพียงพอที่จะตอบสนองความต้องการของโรงงาน ในขณะเดียวกัน อัตราการรีไซเคิลโคลนแดงต้องมีอย่างน้อย 15%

อลูมิเนียมดิบ: การผลิตจะถูกจำกัดให้อยู่ที่ประมาณ 45 ล้านตันต่อปี โดยมุ่งเน้นการปรับปรุงประสิทธิภาพการใช้พลังงานและการนำพลังงานสะอาดมาใช้อย่างแข็งขัน

อลูมิเนียมรีไซเคิล: เป้าหมายคือการผลิตอลูมิเนียมรีไซเคิลต่อปีให้เกิน 15 ล้านตัน

ความร่วมมือระหว่างประเทศ: ส่งเสริมให้บริษัทร่วมมือกับประเทศที่อุดมไปด้วยทรัพยากร เพื่อส่งเสริมการเปลี่ยนจากการขุดแร่บอกซ์ไซต์ไปสู่ผลิตภัณฑ์หลัก ซึ่งจะช่วยผลักดันการพัฒนาของห่วงโซ่อุปทานโลก

ภายในปี 2568 คาดว่าการผลิตและการบริโภคอลูมิเนียมดิบของโลกจะเติบโตพร้อมกันที่อัตราเฉลี่ยประมาณ 2.5% ต่อปี ทำให้เกิดความสมดุลระหว่างอุปทานและอุปสงค์ในตลาด

ในระยะยาว เอเชียจะเป็นตัวขับเคลื่อนหลักของการเติบโตของการผลิตอลูมิเนียม โดยเฉพาะอย่างยิ่ง อินโดนีเซียคาดว่าจะมีส่วนร่วมในการผลิตทั้งหมดของโลกประมาณ 40% ภายในปี 2572 นำตลาดอลูมิเนียมโลกไปข้างหน้า

สรุป

ราคาอลูมิเนียมมีแนวโน้มผันผวนเมื่อเร็ว ๆ นี้ แม้ว่าอุปทานในตลาดจะมีมากในปีที่แล้ว แต่สินค้าคงคลังในห่วงโซ่อุปทานก็ยังคงต่ำ การหยุดชะงักของการผลิตหรือการเพิ่มขึ้นของอุปสงค์ที่ไม่คาดคิดอาจก่อให้เกิดการเพิ่มขึ้นอย่างรวดเร็วของราคาอลูมิเนียม ปัจจุบัน ห่วงโซ่อุปทานอลูมิเนียมของจีนพึ่งพาการนำเข้าแร่บอกซ์ไซต์จากกินีเป็นอย่างมาก หากการไหลเวียนของอุปทานถูกขัดขวางในทางใดทางหนึ่ง ความเสี่ยงจากการรวมศูนย์ของห่วงโซ่อุปทานจะนำไปสู่การเพิ่มขึ้นของราคาอลูมิเนียม

แม้ว่าเงินเฟ้อของสหรัฐฯ จะชะลอตัวลง แต่ก็ยังคงสูงกว่าระดับเป้าหมาย และเนื่องจากความเสี่ยงทางการเมืองบางประการ ความสัมพันธ์ระหว่างค่าเงินดอลลาร์สหรัฐฯ และผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ได้รับผลกระทบ อัตราแลกเปลี่ยนของดอลลาร์สหรัฐฯ มีผลกระทบอย่างมากต่อเส้นโค้งต้นทุนและเส้นโค้งอุปทานของอลูมิเนียมและอลูมินา และการอ่อนค่าของดอลลาร์สหรัฐฯ อาจสนับสนุนการเพิ่มขึ้นของราคาอลูมิเนียม

หลายภูมิภาคทั่วโลกกำลังประสบกับการฟื้นตัวของอุตสาหกรรม ซึ่งจะช่วยส่งเสริมการเติบโตพร้อมกันของการบริโภคและการผลิตอลูมิเนียมภายในปี 2568อย่างไรก็ตาม นโยบายของสหรัฐอเมริกาและวิธีการที่นโยบายเหล่านี้ถูกกำหนดขึ้นยังคงก่อให้เกิดความเสี่ยงต่อการเติบโตของเศรษฐกิจโลก การมุ่งเน้นนโยบายระดับชาติของจีนกำลังเปลี่ยนไปสู่การควบคุมที่เข้มงวดมากขึ้นต่อกำลังการผลิตในการหลอมอลูมิเนียมและการกลั่นอลูมินา แม้ว่าแนวโน้มราคาอลูมิเนียมในระยะยาวจะเป็นไปในทิศทางที่ดี แต่ความเสี่ยงจากการขยายตัวมากเกินไปในภูมิภาคอื่น ๆ ก็ยังคงมีอยู่

》คลิกเพื่อดูรายงานพิเศษเกี่ยวกับการประชุมการทำเหมืองแร่และการประชุมโลหะสำคัญของอินโดนีเซีย 2025