ที่งานประชุมเหมืองแร่อินโดนีเซียและงานประชุมโลหะสำคัญ ประจำปี 2025 - สถานที่จัดงานเกี่ยวกับนิกเกิล โคบอลต์ และยานยนต์พลังงานใหม่ ริคาร์โด เฟอร์เรร่า ผู้อำนวยการฝ่ายวิจัยตลาดและสถิติของกลุ่มศึกษาทองแดง นิกเกิล ตะกั่ว และสังกะสีระหว่างประเทศ ได้แบ่งปันข้อมูลเชิงลึกในหัวข้อ "แนวโน้มตลาด: สถานะปัจจุบันและแนวโน้มในอนาคตของอุตสาหกรรมนิกเกิลโลก"

พลังงานหมุนเวียนพึ่งพาแร่ธาตุสำคัญหลากหลายชนิด:

แผงโซลาร์เซลล์: ใช้ทองแดง อลูมิเนียม สังกะสี ซิลิคอน เงิน อินเดียม และเทลลูเรียมเป็นหลัก รถยนต์ไฟฟ้าและแบตเตอรี่: แร่ธาตุสำคัญ ได้แก่ ลิเธียม โคบอลต์ นิกเกิล แมงกานีส และทองแดง ระบบสายส่งไฟฟ้า: ใช้ทองแดงและอลูมิเนียมเป็นหลัก ระบบไฟฟ้าอัจฉริยะ รถยนต์ไฟฟ้า คอมพิวเตอร์ และเทคโนโลยีอิเล็กทรอนิกส์และดิจิทัลอื่น ๆ: ขึ้นอยู่กับแร่ธาตุสำคัญ เช่น เจอร์เมเนียมและแกลเลียมที่ใช้ในเซมิคอนดักเตอร์

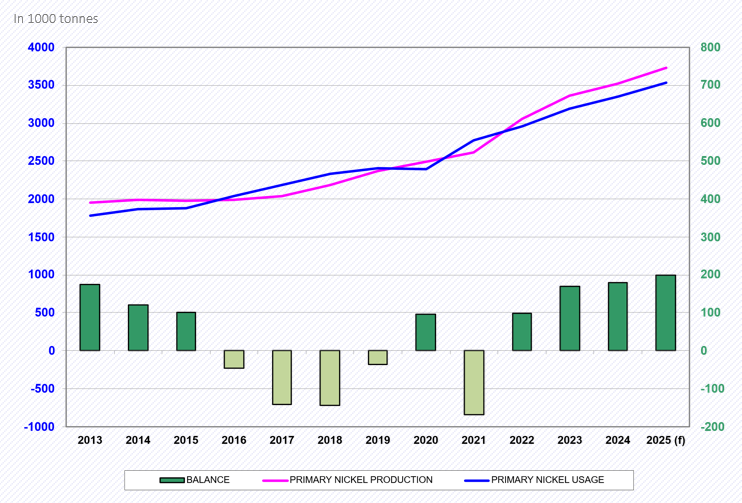

ความสมดุลของตลาดนิกเกิลโลก

การประชุม INSG เมษายน 2025

ในปี 2021 เมื่อเศรษฐกิจโลกฟื้นตัวจากการระบาดของโรคโควิด-19 ความต้องการนิกเกิลทั่วโลกฟื้นตัวขึ้น ทำให้เกิดภาวะขาดแคลนในตลาด

ในปี 2022 เนื่องจากเศรษฐกิจชะลอตัวซึ่งส่งผลกระทบต่อความต้องการ รวมถึงการผลิตนิกเกิลเหล็กดิบ (NPI) ที่แข็งแกร่งในอินโดนีเซียและนิกเกิลซัลเฟตในจีน ตลาดโดยรวมจึงประสบกับภาวะอุปทานเกินความต้องการ

ในปี 2023 ตลาดยังคงเผชิญกับภาวะอุปทานเกินความต้องการ โดยมีการเพิ่มขึ้นของการผลิตแผ่นนิกเกิลในจีน ร่วมกับ NPI และนิกเกิลซัลเฟต

ในปี 2024 ตลาดยังคงมีภาวะอุปทานเกินความต้องการในระดับที่คล้ายคลึงกับปีที่แล้ว

ในปี 2025 คาดว่าภาวะอุปทานเกินความต้องการในตลาดนิกเกิลโลกจะเพิ่มขึ้นมากขึ้น

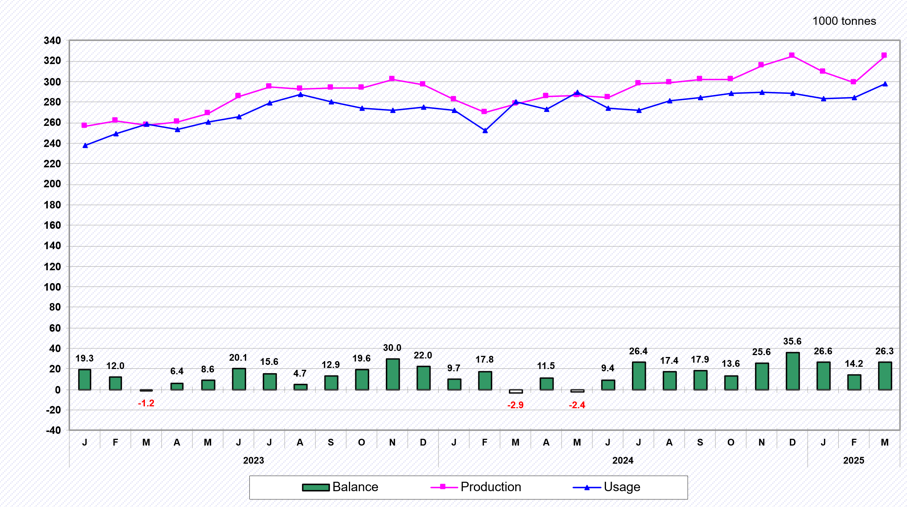

การแบ่งรายเดือน:

ราคานิกเกิล LME อยู่ที่ประมาณ 15,000 ดอลลาร์ต่อตันในช่วงห้าเดือนแรกของปี 2025

ราคานิกเกิล LME (ปลายปี):

2020: 16,540 ดอลลาร์ต่อตัน (+18.1%)

2021: 20,700 ดอลลาร์ต่อตัน (+25.2%)

2022: 30,425 ดอลลาร์ต่อตัน (+47.0%)

2023: 16,300 ดอลลาร์ต่อตัน (-46.4%)

2024: 15,100 ดอลลาร์ต่อตัน (-7.4%)

ในปี 2025 ณ ปลายเดือนพฤษภาคม ราคานิกเกิลอยู่ที่ประมาณ 15,500 ดอลลาร์ต่อตัน

สินค้าคงคลังรวมของ LME และ SHFE:

2016: 490,000 ตัน (ต้นปี)

พฤษภาคม 2023: 38,200 ตัน (ปลายเดือน)

เมษายน 2025: 230,600 ตัน (ปลายเดือน)

การผลิตแร่นิกเกิลทั่วโลก

จากข้อมูลของกลุ่มศึกษานิกเกิลระหว่างประเทศ (INSG) ที่นำเสนอในการประชุมเมษายน 2568 พบว่า การผลิตแร่นิกเกิลทั่วโลกเพิ่มขึ้น 15.1% ในปี 2566, 2.3% ในปี 2567 และคาดว่าจะเพิ่มขึ้นอีก 8.5% ในปี 2568

อินโดนีเซียเป็นผู้ผลิตนิกเกิลรายใหญ่ที่สุดของโลก โดยคาดว่าจะมีสัดส่วนการผลิตทั่วโลกอยู่ที่ประมาณ 61.6% ในปี 2567 และคาดว่าจะเพิ่มขึ้นเป็น 63.4% ในปี 2568

โครงการที่ได้รับการสนับสนุนจากจีนเป็นแรงผลักดันหลักที่อยู่เบื้องหลังการเพิ่มขึ้นอย่างมากของการผลิตแร่นิกเกิลในอินโดนีเซีย

ข้อมูลการผลิตรายเดือนตั้งแต่ปี 2565 ถึง 2567 แสดงให้เห็นว่า การผลิตแร่นิกเกิลส่วนใหญ่ของโลกมาจากอินโดนีเซีย

การผลิตนิกเกิลดิบทั่วโลก

การประชุม INSG เมษายน 2568

ในการประชุมของกลุ่มศึกษานิกเกิลระหว่างประเทศ (INSG) ซึ่งจัดขึ้นในเดือนเมษายน 2568 ได้มีการเผยแพร่ข้อมูลการผลิตนิกเกิลดิบล่าสุดของโลก

ข้อมูลดังกล่าวระบุว่า การผลิตนิกเกิลดิบทั่วโลกเพิ่มขึ้น 9.8% ในปี 2566 และเพิ่มขึ้นอีก 4.8% ในปี 2567 คาดว่าแนวโน้มการเติบโตนี้จะดำเนินต่อไปในปี 2568 โดยมีการเพิ่มขึ้น 5.9%

ตั้งแต่ปี 2564 อินโดนีเซียได้กลายเป็นผู้ผลิตนิกเกิลดิบรายใหญ่ที่สุดของโลก และคาดว่าจะครองสัดส่วนตลาดโลก 46.9% ภายในปี 2568 จีนอยู่ในอันดับสอง โดยครองสัดส่วนตลาดโลก 29.3%

การเติบโตของการผลิตนิกเกิลดิบในปี 2568 คาดว่าจะมาจากภูมิภาคเอเชียเป็นหลัก

ข้อมูลรายเดือนระบุว่า ตั้งแต่ปี 2565 ถึงเดือนมีนาคม 2568 การผลิตนิกเกิลดิบส่วนใหญ่มาจากจีน อินโดนีเซีย และภูมิภาคอื่น ๆ

อินโดนีเซียเพิ่มการผลิต NPI อย่างรวดเร็ว ในขณะที่จีนจะลดหรือรักษาระดับการผลิตไว้

ตั้งแต่ปี 2563 การผลิต NPI ของอินโดนีเซียได้แซงหน้าจีนแล้ว

อินโดนีเซียได้เพิ่มการผลิต NPI อย่างมากโดยการเพิ่มสายการผลิตใหม่

ในปี 2566 การผลิต NPI ทั้งหมดของอินโดนีเซียอยู่ที่ 1.75 ล้านตัน เพิ่มขึ้นเป็นประมาณ 1.85 ล้านตันในปี 2567 และคาดว่าจะอยู่ที่ประมาณ 2 ล้านตันภายในปี 2568 คิดเป็น 53.5% ของการผลิตนิกเกิลดิบทั่วโลก

การส่งออกนิกเกิลจากอินโดนีเซียยังคงเติบโตต่อเนื่องเมื่อมีการเปิดตัวโครงการใหม่ ๆ

ตั้งแต่เดือนมกราคม 2563 อินโดนีเซียได้ห้ามการส่งออกแร่นิกเกิลแล้ว

ส่วนหนึ่งของการผลิตนิกเกิลของประเทศถูกใช้สำหรับการบริโภคภายในประเทศ (โดยเฉพาะ NPI สำหรับการผลิตสแตนเลส) ในขณะที่ส่วนที่เหลือถูกส่งออก รวมถึง NPI, MHP, บลิสเตอร์ทองแดง และทองแดงแท่ง

อย่างไรก็ตาม เนื่องจากความต้องการผลิตแคโทดแบตเตอรี่เพิ่มขึ้น ความต้องการนิกเกิลในประเทศก็จะเพิ่มขึ้นอย่างมากเช่นกัน

โดยรวมแล้ว การส่งออกนิกเกิล (โลหะ) มีแนวโน้มเพิ่มขึ้น คือ เพิ่มขึ้น 89% ในปี 2565, เพิ่มขึ้น 37% ในปี 2566 และคาดว่าจะเพิ่มขึ้น 17% ในปี 2567 ส่วนในช่วง 3 เดือนแรกของปี 2568 เริ่มต้นได้ดีด้วยการเพิ่มขึ้น 34%

รายชื่อโรงงานผลิตนิกเกิลของ INSG 2567 - อัตราการใช้กำลังการผลิตของนิกเกิลดิบ

เนื่องจากราคาต่ำและ/หรือต้นทุนสูง ผู้ผลิตบางรายจึงลดหรือหยุดการผลิต:

แร่/หินเข้มข้น: ปิดโรงงาน: ออสเตรเลีย (Malle Resources Avebury ในเดือนกุมภาพันธ์ 2567, Panoramic Resources Savannah ในเดือนมกราคม 2567)

เฟอร์โรนิกเกิล:ปิดโรงงาน: โคโซโว (Yildrim NewCo Ferronikeli ในเดือนพฤศจิกายน 2566), สาธารณรัฐโดมินิกัน (Americano Nickel Falcondo Line 1 ในเดือนธันวาคม 2566), มาซิโดเนียเหนือ (GSO Kavadarci ในเดือนธันวาคม 2566), ยูเครน (Solway Pobuzhskiy ในเดือนพฤศจิกายน 2565), กรีซ (Larco ในเดือนสิงหาคม 2565), กัวเตมาลา (Solway Group FeNix ในเดือนมกราคม 2566), นิวแคลิโดเนีย (Glencore/SMSP Koniambo ในเดือนกุมภาพันธ์ 2567), พม่า (Taguang Taung ในปี 2567 (จะกลับมาเปิดอีกครั้งหรือไม่?))

ลดการผลิต:ญี่ปุ่น (Pacific Metals Hachinohe) ในปี 2565/2566, ญี่ปุ่น (Soka Ebina) ในกลางปี 2565 และ NPL ในสาธารณรัฐประชาชนจีน

-MHP:ปิดโรงงาน: ออสเตรเลีย (First Quantum Ravensthorpe) เมื่อวันที่ 24 พฤษภาคม

โลหะ:การกลั่น: ปิดโรงงานที่รัสเซีย (Nornickel) และมาดากัสการ์ (Ambatovy); ออสเตรเลีย (BHP/Nickel West) เริ่มตั้งแต่เดือนตุลาคม 2567 และฝรั่งเศส (Sibanye-Stillwater) ในครึ่งปีแรกของปี 2568

โครงการในอินโดนีเซียและสาธารณรัฐประชาชนจีนเร่งการก่อสร้าง

จากข้อมูลของ INSG ปัจจุบันมีประมาณ 68% ของสายการผลิตนิกเกิลที่กำลังดำเนินการ ขณะที่ 32% ของกำลังการผลิตไม่ได้ดำเนินการ

ความต้องการนิกเกิลดิบทั่วโลก

การประชุม INSG เมษายน 2568

จากการคาดการณ์จากการประชุมของ International Nickel Study Group (INSG) ที่จัดขึ้นในเดือนเมษายน 2568 ความต้องการนิกเกิลดิบทั่วโลกเพิ่มขึ้น 7.8% ในปี 2566 คาดว่าจะเติบโตขึ้น 4.8% ในปี 2567 และคาดว่าจะเพิ่มขึ้นอีก 5.7% ในปี 2568

ทั่วโลกแล้ว จีนจะยังคงเป็นผู้บริโภคนิกเกิลดิบรายใหญ่ที่สุด โดยคาดว่าการบริโภคจะคิดเป็น 63.5% ของความต้องการทั้งหมดของโลกภายในปี 2568 ตามมาด้วยอินโดนีเซียซึ่งคาดว่าจะคิดเป็น 12.2%

คาดว่าปัจจัยหลักที่ขับเคลื่อนการเติบโตของความต้องการจะยังคงมุ่งเน้นอยู่ในเอเชีย โดยมีจีนและอินโดนีเซียเป็นผู้มีส่วนร่วมหลัก โดยเฉพาะอย่างยิ่ง ข้อมูลจากช่วงเวลาสามเดือนแรกของปี 2565 ถึง 2568 ระบุว่า ทั้งสองประเทศนี้มีบทบาทสำคัญในการขับเคลื่อนความต้องการนิกเกิลทั่วโลก

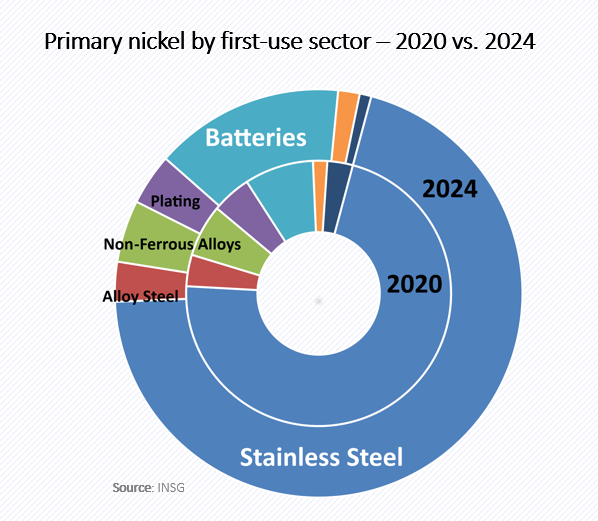

สัดส่วนการตลาดของอุตสาหกรรมแบตเตอรี่ในความต้องการนิกเกิลเพิ่มขึ้นอย่างค่อยเป็นค่อยไป แต่อุตสาหกรรมสแตนเลสยังคงครองความต้องการนิกเกิลเป็นหลัก โดยคิดเป็นเกือบ 80%

แม้ว่าสัดส่วนของนิกเกิลที่ใช้ในอุตสาหกรรมสแตนเลสจะลดลงในช่วงไม่กี่ปีที่ผ่านมา แต่อุตสาหกรรมนี้ก็ยังคงเป็นตลาดผู้บริโภคนิกเกิลที่ใหญ่ที่สุด ในแง่ของปริมาณรวม การบริโภคนิกเกิลทั่วโลกในอุตสาหกรรมสแตนเลสเพิ่มขึ้น ถึงแม้ว่าสัดส่วนของแบตเตอรี่ที่มีนิกเกิลที่ใช้ในรถยนต์ไฟฟ้าและปริมาณการผลิตจะเพิ่มขึ้นอย่างต่อเนื่อง แต่การเติบโตนี้คาดว่าจะค่อนข้างจำกัดในปี 2567

การผลิตแบตเตอรี่ที่มีเนื้อนิกเกิลสูงยังคงเติบโตและได้รับสัดส่วนการตลาดที่แน่นอน

ข้อมูลระบุว่า การผลิตสารตั้งต้นแคโทดเทอร์เนอรีในจีนอยู่ที่ 320,000 ตันเมตริกในปี 2563 เพิ่มขึ้นเป็น 634,000 ตันเมตริกในปี 2564 (เพิ่มขึ้น 98%) และเพิ่มขึ้นเป็น 843,000 ตันเมตริกในปี 2565 (เพิ่มขึ้น 33%) อย่างไรก็ตาม การผลิตลดลงในปี 2566 เป็น 793,000 ตันเมตริก (-5.9%) และลดลงต่อเนื่องเป็น 782,000 ตันเมตริก (-1.3%) ในปี 2567

ข้อมูลเบื้องต้นระบุว่า การผลิตสารตั้งต้นแคโทดเทอร์เนอรีฟื้นตัวในช่วงต้นปี 2568 (มกราคม-เมษายน) โดยเพิ่มขึ้น 12%

ในแง่ของสัดส่วนการตลาด สัดส่วนของ NCM622 เพิ่มขึ้นเป็น 32% ในปี 2567 (จาก 31% ในปี 2566) สัดส่วนการตลาดของ NCM811 ก็ฟื้นตัวกลับมาเป็นเกือบ 40% ในปี 2567 (จาก 38% ในปี 2566) ภายในไตรมาสที่ 1 ของปี 2568 (มกราคม-มีนาคม) สัดส่วนของ NCM622 เพิ่มขึ้นเป็นประมาณ 36.5% ในขณะที่สัดส่วนของ NCM811 ลดลงเล็กน้อยเป็นประมาณ 37.5%

สรุป

ตลาดนิกเกิลดิบทั่วโลกประสบกับภาวะอุปทานเกินความต้องการในปี 2567 และแนวโน้มนี้คาดว่าจะดำเนินต่อไปในปี 2568

อินโดนีเซียและจีนเป็นประเทศหลักที่ขับเคลื่อนการเปลี่ยนแปลงของตลาด ในขณะที่ภูมิภาคอื่น ๆ กําลังดําเนินการลดการผลิต สแตนเลสยังคงเป็นพื้นที่การใช้งานที่สําคัญที่สุดของนิกเกิล ในขณะเดียวกัน แม้ว่าอัตราการใช้นิกเกิลในตลาดแบตเตอรี่จะเพิ่มขึ้น แต่ก็มีอัตราการเติบโตที่ต่ำกว่าที่คาดการณ์ไว้ดังนั้น จะยังต้องรอดูว่าในอนาคต นิกเกิลจะมีบทบาทที่สำคัญมากขึ้นหรือไม่

นอกจากนี้ นโยบายของแต่ละประเทศ (เช่น มาตรฐาน ESG, เงินอุดหนุน, อัตราภาษี, ค่าสิทธิประโยชน์ และโควตา) อาจมีผลกระทบอย่างมากต่อตลาดนิกเกิล

》คลิกเพื่อดูรายงานพิเศษเกี่ยวกับการประชุม 2025 Indonesia Mining Conference & Critical Metals Conference