ที่ การประชุมเหมืองแร่อินโดนีเซียและการประชุมโลหะวิกฤต ครั้งที่ 2025 - ช่วงประชุมเรื่องดีบุก นายเฉิน เพิง ผู้เชี่ยวชาญด้านดีบุกอาวุโสจาก SMM ได้หารือเกี่ยวกับหัวข้อการเปลี่ยนแปลงของภูมิทัศน์ห่วงโซ่อุตสาหกรรมดีบุกทั่วโลกและแนวโน้มการพัฒนาในอนาคต

1. การกระจายทรัพยากรดีบุกและภูมิทัศน์การจัดหาทั่วโลก

ความขาดแคลนทรัพยากรที่รุนแรงขึ้น: อายุการทำเหมืองคงที่น้อยกว่า 15 ปี

จีนมีสัดส่วนสำรองแร่ดีบุกทั่วโลก 22% แต่มีสัดส่วนการผลิตทั่วโลก 45% โดยความเข้มข้นในการพัฒนาทรัพยากรเกินเกณฑ์วิกฤต

• ทรัพยากรดีบุกทั่วโลกมีความเข้มข้นสูง โดยจีน อินโดนีเซีย และเมียนมาร์ รวมกันแล้วมีสัดส่วนมากกว่า 50% จีนซึ่งเป็นผู้ผลิตรายใหญ่ที่สุด (45% ของการผลิต) และอินโดนีเซียเป็นแรงขับเคลื่อนแบบสองแกน แต่มีความแตกต่างกันอย่างมากในด้านทรัพยากร

กลุ่มแร่ดีบุก: การผลิตแร่ดีบุกทั่วโลกก็มีความเข้มข้นส่วนใหญ่ในประเทศที่มีสำรองสูง

• การผลิตแร่ดีบุกทั่วโลกส่วนใหญ่มีความเข้มข้นในประเทศต่าง ๆ เช่น จีน อินโดนีเซีย เมียนมาร์ และสาธารณรัฐประชาธิปไตยคองโก

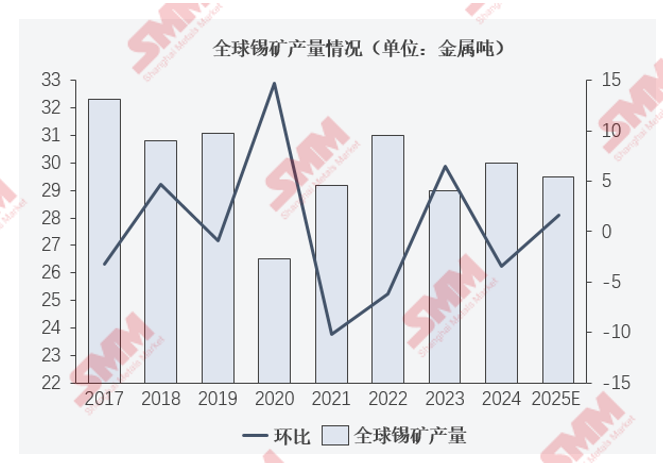

• ยกเว้นในช่วงระหว่างการระบาดของโรคโควิด-19 การผลิตแร่ดีบุกทั่วโลกยังคงอยู่ที่ระดับ 300,000 ตันเมตริก ในปริมาณโลหะต่อปีอย่างต่อเนื่อง

กลุ่มแร่ดีบุก: การนำเข้าแร่ดีบุกยังคงลดลงอย่างต่อเนื่องในปี 2568 โดยมีการนำเข้าสะสมในช่วงเดือนมกราคม-เมษายน 2568 อยู่ที่ -47.98% การหดตัวของแหล่งจัดหาแร่ดีบุกจากเมียนมาร์กลายเป็นแนวโน้มระยะยาว

• ตลาดโดยทั่วไปคาดว่า รัฐวาอาจจะกลับมาผลิตได้ในช่วงกลางปี 2568 แต่ปริมาณเพิ่มขึ้นในตอนแรกจะไม่เกิน 10,000 ตันเมตริก ในปริมาณโลหะ และจะต้องใช้เวลาในการส่งผ่าน 2-3 เดือน ความคืบหน้าในการกลับมาผลิตจะถูกจำกัดโดยการเจรจาทางการค้าเหมืองแร่ระหว่างจีนและเมียนมาร์ และกระบวนการรวมศูนย์ในรัฐวา

กลุ่มแร่ดีบุก: ความโดดเด่นของเมียนมาร์ลดลง ภูมิทัศน์ที่หลากหลายเร่งตัว

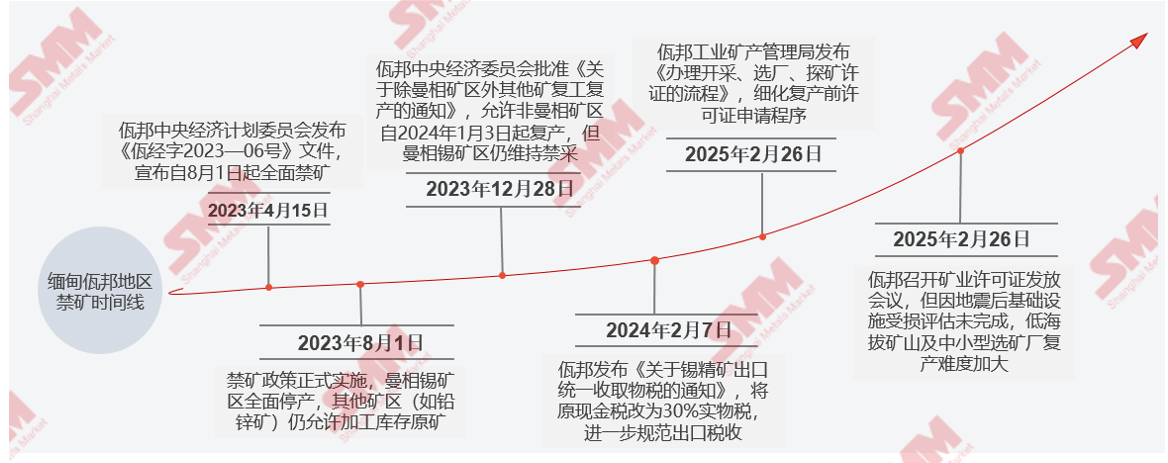

• ก่อนปี 2566: เมียนมาร์เคยมีสัดส่วนการนำเข้าแร่ดีบุกของจีน 72%-85% อย่างไรก็ตาม หลังจากการบังคับใช้นโยบายห้ามทำเหมืองในรัฐวาในเดือนสิงหาคม 2566 ปริมาณการจัดหาลดลงอย่างรวดเร็ว ภายในปี 2567 สัดส่วนการนำเข้าของเมียนมาร์ลดลงเหลือ 48.1% และลดลงไปอีกเป็น 24%-30% ในปี 2568 พื้นที่เหมืองแร่หลัก คือ แมนซัง (ซึ่งมีสัดส่วน 80% ของการจัดหาของเมียนมาร์) ยังคงอยู่ในสถานะระงับการผลิต

• การปรากฏตัวของแหล่งวัตถุดิบทางเลือก: การนำเข้าจากแอฟริกา (สาธารณรัฐประชาธิปไตยคองโก, ไนจีเรีย), อเมริกาใต้ (เปรู, โบลิเวีย) และออสเตรเลีย เพิ่มขึ้นอย่างมาก ตัวอย่างเช่น ในปี 2568 สัดส่วนการนำเข้าจากสาธารณรัฐประชาธิปไตยคองโกเพิ่มขึ้นเป็น 28% สัดส่วนการนำเข้าจากไนจีเรียอยู่ที่ 11% และการนำเข้าจากออสเตรเลียเพิ่มขึ้น 101% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน อัตรากำไรจากการนำเข้าแร่ดีบุกเฉลี่ยเคลื่อนที่ 20 วันล่าสุดคงที่

►การเตือนจุดเสี่ยง:

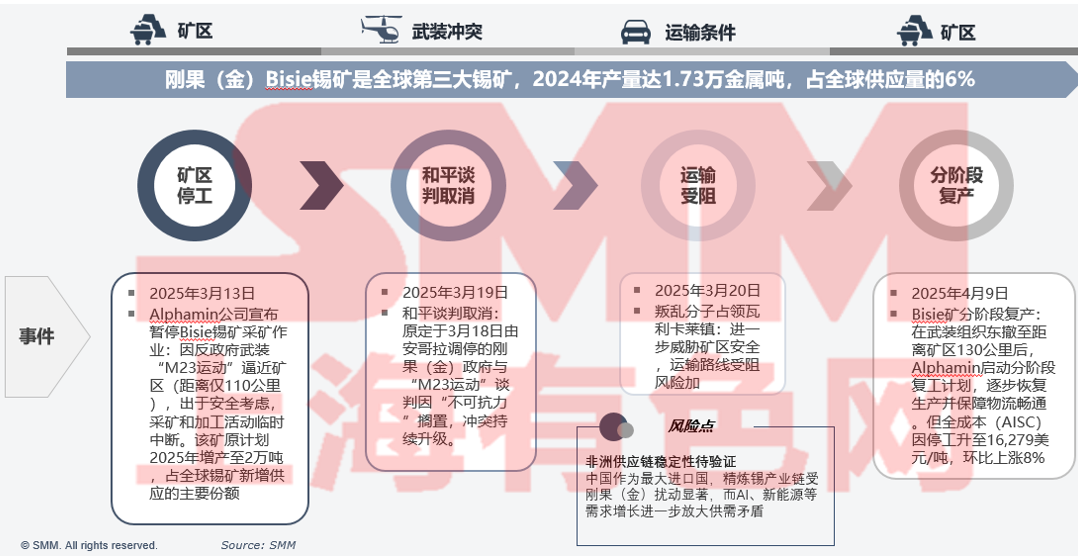

เสถียรภาพของห่วงโซ่อุปทานในแอฟริกายังต้องการการตรวจสอบ: ความเสี่ยงในการดำเนินงานที่เหมือง Alphamin ในสาธารณรัฐประชาธิปไตยคองโก (ระงับการดำเนินงานระยะสั้นในเดือนเมษายน 2568)

โครงสร้างอุตสาหกรรมดีบุกกลั่นทั่วโลกมีลักษณะเป็น "เอเชียเป็นหลัก อเมริกาใต้สนับสนุน แอฟริกาเสริม"

• ในห่วงโซ่อุตสาหกรรมดีบุกทั่วโลก กิจกรรมการหลอมและกลั่นส่วนใหญ่จะอยู่ใกล้กับแหล่งผลิตแร่ดีบุก ประเทศต่าง ๆ เช่น จีน อินโดนีเซีย มาเลเซีย เปรู ไทย สาธารณรัฐประชาธิปไตยคองโก โบลิเวีย และบราซิล ล้วนมีโรงกลั่นในขนาดที่แน่นอน โดยจีนและอินโดนีเซียมีสัดส่วนค่อนข้างสูง

กระบวนการกลับมาผลิตในพื้นที่วาของเมียนมาได้เริ่มขึ้นแล้ว แต่เนื่องจากผลกระทบจากแผ่นดินไหวและต้นทุนการบังคับใช้นโยบายที่เพิ่มขึ้น การเพิ่มขึ้นจริงอาจไม่เป็นไปตามความคาดหวัง

ความขัดแย้งหลักในห่วงโซ่เหตุการณ์แร่ดีบุกในสาธารณรัฐประชาธิปไตยคองโกอยู่ที่การแข่งขันระหว่างความขัดแย้งทางภูมิรัฐศาสตร์และการพึ่งพาทรัพยากร

จุดเสี่ยง:

เสถียรภาพของห่วงโซ่อุปทานในแอฟริกายังต้องการการตรวจสอบ: ในฐานะผู้นำเข้าที่ใหญ่ที่สุด อุตสาหกรรมดีบุกกลั่นของจีนได้รับผลกระทบอย่างมากจากการหยุดชะงักในสาธารณรัฐประชาธิปไตยคองโก ในขณะที่ความต้องการเพิ่มขึ้นสำหรับ AI พลังงานใหม่ ฯลฯ ยิ่งทำให้ความไม่สมดุลระหว่างอุปทานและความต้องการรุนแรงขึ้น

2. โครงสร้างการบริโภคดีบุกทั่วโลกและวิวัฒนาการความต้องการ

ภาคปลายทาง: โครงสร้างการบริโภคดีบุก

• ในโครงสร้างการบริโภคดีบุกทั่วโลก ดีบุกประกอบส่วนประกอบเชื่อมมีสัดส่วน 48% สารเคมีดีบุก 16% แบตเตอรี่ตะกั่วกรด 7% และโลหะผสมดีบุก 7%

• ในโครงสร้างการบริโภคดีบุกของจีน ดีบุกประกอบส่วนประกอบเชื่อมมีสัดส่วน 67% สารเคมีดีบุก 12% แบตเตอรี่ตะกั่วกรด 7% และเหล็กชุบดีบุก 6%

ภาคปลายทาง: ดัชนีเซมิคอนดักเตอร์ฟิลาเดลเฟีย (SOX) แสดงให้เห็นถึงความสัมพันธ์เชิงลบที่สำคัญกับผลตอบแทนจริงของพันธบัตรรัฐบาลสหรัฐอเมริกาอายุ 10 ปีความต้องการด้านปัญญาประดิษฐ์ (AI) ได้ผลักดันอัตราการใช้กำลังการผลิตของบริษัทเซมิคอนดักเตอร์ให้สูงเป็นประวัติการณ์

• ในช่วงสองปีที่ผ่านมา ดัชนี SOX มีความสัมพันธ์เชิงลบที่สำคัญกับผลตอบแทนจริงของพันธบัตรรัฐบาลสหรัฐอเมริกาอายุ 10 ปี ส่วนใหญ่มาจากความคาดหวังด้านสภาพคล่องและแรงกดดันด้านการประเมินมูลค่า

• ในปี 2024 อัตราการใช้กำลังการผลิตของอุตสาหกรรมคอมพิวเตอร์และเซมิคอนดักเตอร์ของสหรัฐอเมริกายังคงคงที่ที่ระดับ 76.53%-78.44% ซึ่งใกล้เคียงกับค่าเฉลี่ยในช่วง 10 ปีที่ผ่านมา (76.72%) ในส่วนเฉพาะของอุตสาหกรรม อัตราการใช้กำลังการผลิตของเซมิคอนดักเตอร์สูงถึง 95% ในไตรมาสที่ 1 ของปี 2025 ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ สะท้อนให้เห็นถึงความตึงตัวด้านอุปทานและอุปสงค์ที่ขับเคลื่อนโดยความต้องการด้านปัญญาประดิษฐ์

ส่วนของอุปกรณ์ปลายทาง: อัตราการเติบโตของการผลิตเรซินพีวีซี (PVC) จากปีต่อปีสะสมได้ลดลงเล็กน้อย ในขณะที่บริษัทหลักที่ผลิตแผ่นเหล็กชุบดีบุกได้ดำเนินการได้อย่างราบรื่นตลอดทั้งปี

• การก่อสร้างที่อยู่อาศัยเพื่อการพาณิชย์ไม่ใช่กระบวนการที่โดดเดี่ยว มักมาพร้อมกับการเพิ่มขึ้นของความต้องการวัสดุก่อสร้าง แม้ว่าพื้นที่ขายที่อยู่อาศัยเพื่อการพาณิชย์จะลดลงต่อเนื่องเป็นเวลาสองปี แต่ความต้องการในการก่อสร้างเสร็จและการสนับสนุนจากนโยบาย (เช่น การรับประกันการส่งมอบโครงการที่อยู่อาศัยให้ทันเวลาและการลงทุนในโครงสร้างพื้นฐาน) ได้ผลักดันให้การบริโภคพีวีซีเติบโต โดยมี "ความสัมพันธ์เชิงบวกที่อ่อนแอ" ระหว่างทั้งสองอย่างในช่วงสองปีที่ผ่านมา

• ในช่วงสองปีที่ผ่านมา อุตสาหกรรมแผ่นเหล็กชุบดีบุกได้แสดงให้เห็นถึงรูปแบบที่แตกต่างกันของ "ความขาดแคลนในส่วนที่มีคุณภาพสูงและความเกินดุลในส่วนที่มีคุณภาพต่ำ" บริษัทชั้นนำได้เสริมสร้างข้อได้เปรียบของตนเองผ่านการอัพเกรดทางเทคโนโลยีและตลาดส่งออก ในขณะที่วิสาหกิจขนาดกลางและขนาดย่อมต้องเผชิญกับแรงกดดันในการรวมตัวกัน อย่างไรก็ตาม การผลิตโดยรวมยังคงอยู่ในระดับที่ค่อนข้างคงที่ และคาดว่าจะรักษาระดับปัจจุบันไว้ในอนาคต

3. วงจรสินค้าคงคลังและการสร้างความยืดหยุ่นของห่วงโซ่อุปทาน

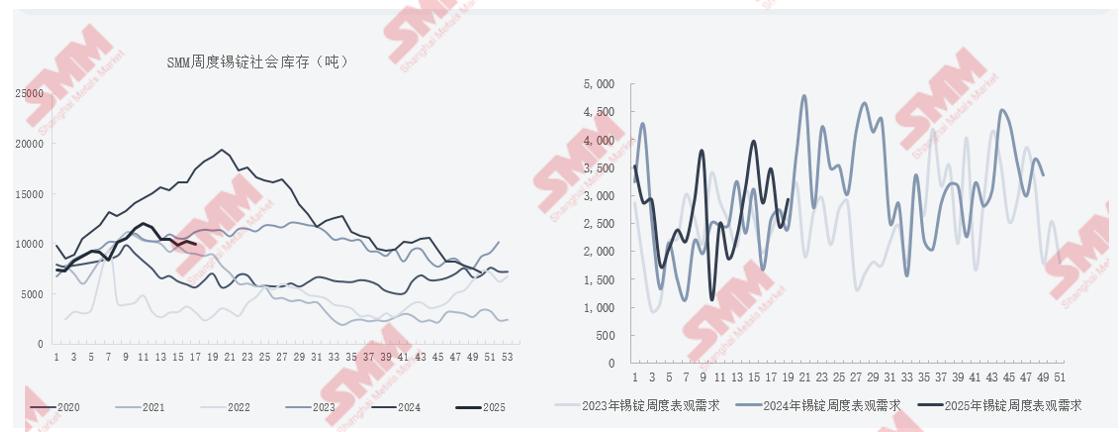

ส่วนของสินค้าคงคลัง: สินค้าคงคลังทางสังคมของแท่งดีบุกของจีนแสดงให้เห็นถึงลักษณะเป็นวงจรที่สำคัญ

• ตั้งแต่เดือนกุมภาพันธ์ถึงเดือนมีนาคม 2568 สินค้าคงคลังแสดงให้เห็นถึงรูปแบบการ "เพิ่มขึ้น-ลดลง" สลับกัน ส่วนใหญ่มาจากการปล่อยความต้องการในการเติมสต๊อกของลูกค้าในตลาดต้นทาง รวมถึงความผันผวนของราคาดีบุกในตลาดซื้อขายสินค้าโภคภัณฑ์เหล็กและแร่ของเซี่ยงไฮ้ (SHFE)

• การเปลี่ยนแปลงของสินค้าคงคลังแท่งดีบุกมีความสัมพันธ์สูงกับราคา ความต้องการตามฤดูกาล (เช่น "ฤดูการขายดีในเดือนกันยายน-ตุลาคม") และการปรับนโยบาย (เช่น การจำกัดการผลิตในโรงหลอม) แสดงให้เห็นถึงรูปแบบเป็นวงจรของ "การสะสมสินค้าคงคลังในครึ่งปีแรกและการลดสินค้าคงคลังในครึ่งปีหลัง"

ยังได้อธิบายถึงระดับสินค้าคงคลังภายในห่วงโซ่อุตสาหกรรมดีบุกของจีนด้วย

4. การเปลี่ยนแปลงของภูมิทัศน์ห่วงโซ่อุตสาหกรรมดีบุกทั่วโลกและแนวโน้มการพัฒนาในอนาคต

ในปี 2567 ตลาดดีบุกทั่วโลกมีลักษณะเป็น "การขาดแคลนในบางภูมิภาคและขาดดุลเล็กน้อยในระดับโลก"

ตลาดดีบุกบรรลุสมดุลที่ตึงตัวท่ามกลางการหยุดชะงักของอุปทานและความแตกต่างของอุปสงค์ในปี 2567 และคาดว่าจะเปลี่ยนไปสู่ภาวะเกินดุลเล็กน้อยในปี 2568 อย่างไรก็ตาม ความขัดแย้งเชิงโครงสร้าง (การฟื้นตัวของอุปทานในแต่ละภูมิภาคที่ไม่เท่าเทียมกัน การเติบโตของอุปสงค์ที่เกิดขึ้นใหม่) จะครองอำนาจเหนือความผันผวนของราคา ตลาดควรติดตามอย่างใกล้ชิดถึงอัตราการกลับมาผลิตในพม่า การส่งออกของอินโดนีเซีย และการฟื้นตัวของอุตสาหกรรมเซมิคอนดักเตอร์ พร้อมกับการป้องกันไม่ให้เกิดผลกระทบที่ไม่คาดคิดจากนโยบายมหภาคและความเสี่ยงทางภูมิรัฐศาสตร์

►แนวโน้มของ SMM

•ในปี 2567 ตลาดแท่งดีบุกทั่วโลกมีลักษณะเป็นการหดตัวของอุปทานและการฟื้นตัวของอุปสงค์ที่อ่อนแอในเวลาเดียวกัน ได้รับผลกระทบจากปัจจัยต่าง ๆ เช่น การหยุดดำเนินการเหมืองแร่ในเขตวาของพม่าและการอนุมัติโควต้าการส่งออกของอินโดนีเซียที่ล่าช้า ทำให้ผลผลิตแร่ดีบุกทั่วโลกลดลงเมื่อเทียบกับปีก่อน อย่างไรก็ตาม การปล่อยสินค้าคงคลังที่ไม่ได้รายงานและการเติมเต็มดีบุกรีไซเคิลช่วยบรรเทาแรงกดดันด้านอุปทาน ทำให้ผลผลิตดีบุกกลั่นประจำปีเพิ่มขึ้นเล็กน้อยเป็นประมาณ 374,000 ตัน ในด้านอุปสงค์ การฟื้นตัวที่อ่อนแอของอุตสาหกรรมเซมิคอนดักเตอร์และการชะลอตัวของการเติบโตของ PV ลากการบริโภคทั่วโลกลงไปที่ประมาณ 373,000 ตัน ส่งผลให้ช่องว่างระหว่างอุปทานและอุปสงค์อยู่ที่ประมาณ 11,000 ตัน

•ในปี 2568 ความคาดหวังในการกลับมาผลิตในพม่า (ด้วยการเพิ่มขึ้นของผลผลิตที่เป็นไปได้ในครึ่งปีหลัง) และการผลิตเต็มที่ของโครงการใหม่ในสาธารณรัฐประชาธิปไตยคองโกและจีนจะขับเคลื่อนการเติบโตของอุปทาน ในด้านอุปสงค์ แนวโน้มการเพิ่มขึ้นของวัฏจักรเซมิคอนดักเตอร์ ร่วมกับการประยุกต์ใช้เทคโนโลยี AI และการเติบโตของยานยนต์พลังงานใหม่ อาจเพิ่มการบริโภคทั่วโลกเป็น 375,000 ตัน อย่างไรก็ตาม การเติบโตของภาคส่วนดั้งเดิม (เช่น แผ่นดีบุก การส่งออกเครื่องใช้ไฟฟ้าภายในบ้าน) จะชะลอตัวลงเหลือ 2.1%-3.5% เนื่องจากความขัดแย้งทางการค้า ช่องว่างระหว่างอุปทานและอุปสงค์ประจำปีอาจแคบลงเหลือ 5,100 ตัน แต่ความเสี่ยงทางภูมิรัฐศาสตร์ (สถานการณ์ทางการเมืองของพม่า การส่งออกของอินโดนีเซีย) อาจทำให้ความผันผวนรุนแรงขึ้น

》คลิกเพื่อดูรายงานพิเศษเกี่ยวกับการประชุมด้านการทำเหมืองแร่และการประชุมด้านโลหะที่มีความสำคัญของอินโดนีเซีย ปี 2025