SMM วันที่ 5 มิถุนายน:

ในปี 2568 ตลาดแบตเตอรี่โซเดียมไอออน (sodium-ion battery) มีลักษณะเด่นคือ ความก้าวหน้าทางเทคโนโลยีที่สำคัญ การลดต้นทุน และการเร่งใช้งานในเชิงพาณิชย์ขนาดใหญ่ การพัฒนาแบบร่วมมือกันในทุกส่วนของห่วงโซ่อุตสาหกรรมได้เริ่มมีรูปร่างขึ้น โดยมีรูปแบบขับเคลื่อนสองประการคือ นโยบายและแรงกดดันจากตลาดที่ส่วนใหญ่ได้รับการจัดตั้งขึ้นแล้ว

ในเดือนพฤษภาคม ตลาดแบตเตอรี่โซเดียมไอออนได้เป็นพยานถึงกิจกรรมของบริษัทที่มีความเคลื่อนไหว ซึ่งแสดงให้เห็นถึงแรงผลักดันในการพัฒนาที่กำลังเจริญเติบโต เมื่อวันที่ 8 พฤษภาคม สายการผลิตวัสดุแคโทดคอมโพสิตโซเดียมเหล็กฟอสเฟต (NFPP) ขนาด 10,000 ตันของหูโจวหยิงหน่านิวเอเนอร์จีได้เริ่มดำเนินการ ซึ่งเป็นการเริ่มต้นในระยะใหม่ของการใช้งานในเชิงพาณิชย์ของแบตเตอรี่โซเดียมไอออน เมื่อวันที่ 26 พฤษภาคม โรงงานอัจฉริยะระยะที่ 1 ขนาด 10GWh สำหรับแบตเตอรี่โซเดียมไอออนกระบอกขนาดใหญ่ของชิงหน่าเทคโนโลยี ซึ่งมีธีมว่า “ยุคใหม่ของแบตเตอรี่โซเดียมไอออนสีเขียว เครื่องยนต์ใหม่สำหรับอุตสาหกรรมการผลิตอัจฉริยะ” ได้เปิดดำเนินการอย่างประสบความสำเร็จ ในฐานะที่เป็นผู้นำในอุตสาหกรรม แบตเตอรี่พลังงานโซเดียมไอออนสำหรับรถโดยสารพลังงานใหม่ของซีเอทีแอล ซึ่งเปิดตัวในเดือนเมษายน ได้รับความสนใจอย่างมาก แบตเตอรี่รถบรรทุกหนักของซีเอทีแอลมีกำหนดจะเริ่มผลิตในเชิงพาณิชย์ในเดือนมิถุนายน โดยมีความร่วมมือกับเอฟเอดับบลิว เจียเฟิงอยู่แล้ว ความคิดริเริ่มนี้ได้ผลักดันการใช้งานในเชิงพาณิชย์ของแบตเตอรี่โซเดียมไอออนในภาคการขนส่งอย่างมาก ส่งสัญญาณถึงการปรากฏตัวของแบตเตอรี่โซเดียมไอออนในส่วนสำคัญของตลาดรถยนต์พลังงานใหม่

ในเดือนพฤษภาคม 2568 ห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนแสดงให้เห็นถึงการเติบโตทางโครงสร้างที่โดดเด่น โดยมีความแตกต่างอย่างชัดเจนในวัสดุแคโทด วัสดุแอนโอด อิเล็กโทรไลต์ และเซลล์แบตเตอรี่ ขับเคลื่อนโดยทั้งนโยบายและความต้องการของตลาด บริษัทในห่วงโซ่อุตสาหกรรมทั้งต้นน้ำและปลายน้ำได้เร่งการจัดวาง โดยมีการขยายกำลังการผลิตและความก้าวหน้าทางเทคโนโลยีที่ดำเนินไปพร้อมกัน สร้างแรงผลักดันที่แข็งแกร่งให้กับการพัฒนาในเชิงพาณิชย์ขนาดใหญ่ของอุตสาหกรรม

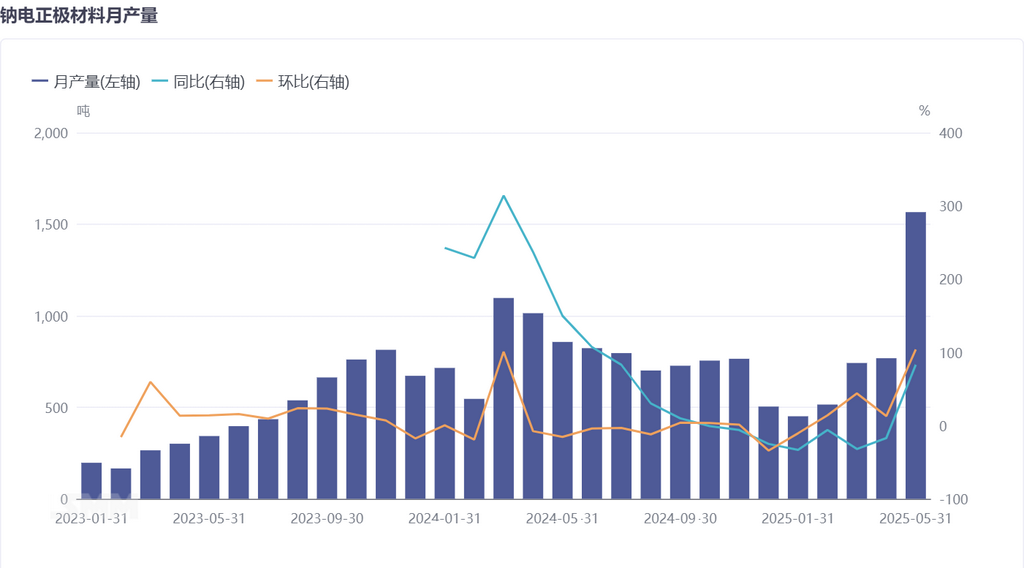

วัสดุแคโทด: การครองตลาดของ NFPP ได้รับการยืนยัน ความสามารถในการผลิตเพิ่มขึ้นอย่างรวดเร็ว

ในเดือนพฤษภาคม การผลิตวัสดุแคโทดแบตเตอรี่โซเดียมไอออนประสบความสำเร็จในการเติบโตที่โดดเด่น โดยเพิ่มขึ้น 104% เมื่อเทียบกับเดือนก่อนหน้า และ 83% เมื่อเทียบกับช่วงเดียวกันของปีก่อน จากจำนวนนี้ NFPP ซึ่งใช้ประโยชน์จากข้อได้เปรียบ เช่น ประสิทธิภาพด้านความปลอดภัยที่ยอดเยี่ยมและการอุตสาหกรรมที่รวดเร็ว คิดเป็น 73% ของผลผลิตรวมความสำเร็จนี้มาจากการเปิดใช้งานสายการผลิตมวลชน NFPP หลายสายได้สำเร็จในช่วงหกเดือนที่ผ่านมา ซึ่งได้วางรากฐานด้านฮาร์ดแวร์ที่มั่นคงสำหรับการขยายกำลังการผลิต ในขณะเดียวกัน ความเชื่อมั่นของบริษัทในภาคล่างต่อ NFPP ก็เพิ่มขึ้นอย่างต่อเนื่อง โดยมีการเพิ่มขึ้นอย่างมากของจำนวนคำสั่งซื้อ ทำให้บางบริษัทที่เดิมเน้นการผลิตเซลล์แบตเตอรี่ออกไซด์ชั้นได้เปลี่ยนไปสู่การผลิตเซลล์แบตเตอรี่โพลีไอออนอย่างค่อยเป็นค่อยไป ส่งเสริมการครองตลาดของ NFPP ให้แข็งแกร่งยิ่งขึ้น

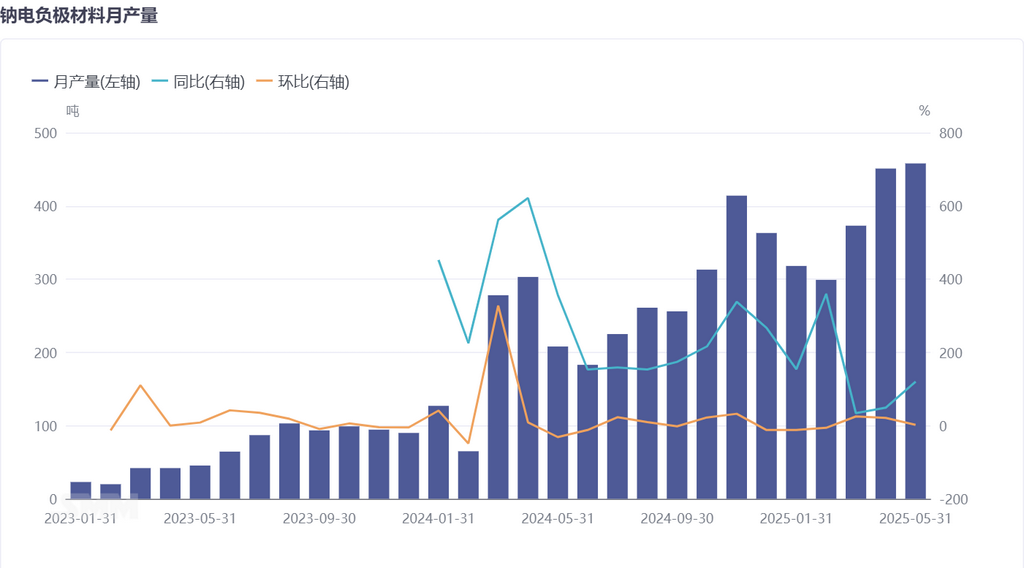

วัสดุแอนโอด: การปล่อยกำลังการผลิตถูกขัดขวาง การเติบโตล่าช้า

เมื่อเทียบกับภาควัสดุแคโทดที่กำลังเฟื่องฟู การผลิตวัสดุแอนโอดของแบตเตอรี่โซเดียมไอออนในเดือนพฤษภาคมเพิ่มขึ้นเพียง 2% เทียบรายเดือน และ 147% เทียบรายปี ปัจจุบัน กำลังการผลิตแอนโอดยังไม่ได้ถูกปล่อยออกมาอย่างเต็มที่ เนื่องจากปัจจัยหลายอย่าง เช่น การจัดหาวัตถุดิบที่ไม่มั่นคง และความยากลำบากในการเพิ่มประสิทธิภาพกระบวนการผลิต ซึ่งเป็นอุปสรรคต่อการขยายการผลิตวัสดุแอนโอด แม้ว่าอุตสาหกรรมนี้จะมีแนวโน้มที่ดี แต่ภาคแอนโอดยังต้องเอาชนะปัญหาด้านเทคโนโลยีและห่วงโซ่อุปทานในระยะสั้น เพื่อให้ทันกับการพัฒนาของภาคแคโทดและเซลล์แบตเตอรี่

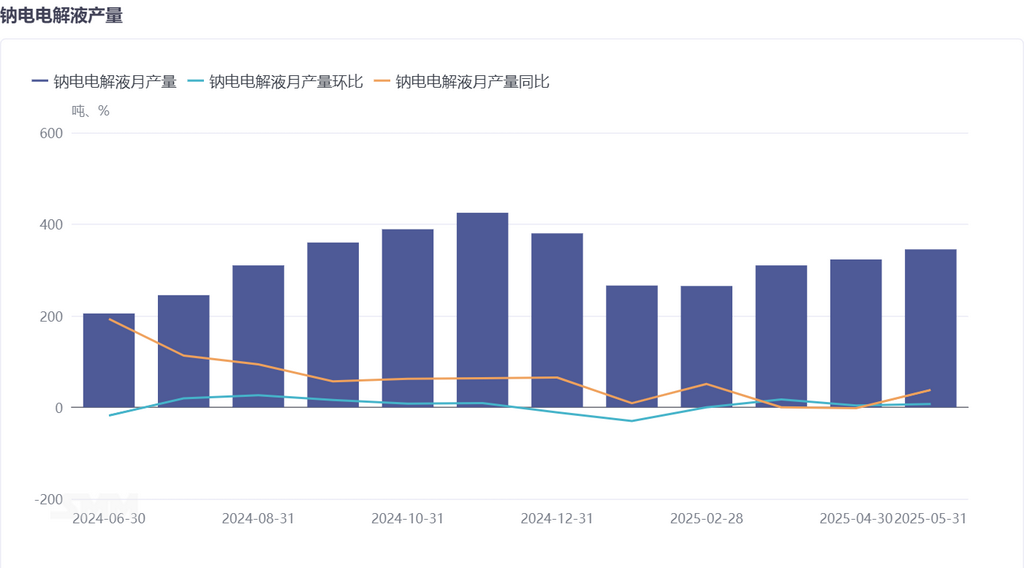

อิเล็กโทรไลต์: การผลิตส่วนใหญ่ขับเคลื่อนโดยยอดขาย โดยมีการผันผวนของผลผลิตอย่างมาก

ในเดือนพฤษภาคม การผลิตอิเล็กโทรไลต์ของแบตเตอรี่โซเดียมไอออนเพิ่มขึ้น 7% เทียบรายเดือน และ 38% เทียบรายปี เนื่องจากความต้องการตลาดของแบตเตอรี่โซเดียมไอออนมีความมั่นคงน้อยกว่าแบตเตอรี่ลิเธียม บริษัทผู้ผลิตอิเล็กโทรไลต์จึงมักใช้โมเดล "ผลิตตามยอดขาย" นอกจากนี้ ข้อกำหนดด้านสิ่งแวดล้อมที่เข้มงวดสำหรับการจัดเก็บอิเล็กโทรไลต์ทำให้ระดับสินค้าคงคลังของบริษัทต่ำ ส่งผลให้การผลิตขึ้นอยู่กับคำสั่งซื้อที่ได้รับในเดือนปัจจุบันเป็นอย่างมาก ลักษณะการผลิตนี้ทำให้เกิดความผันผวนมากขึ้นในภาคอิเล็กโทรไลต์ของห่วงโซ่อุตสาหกรรม

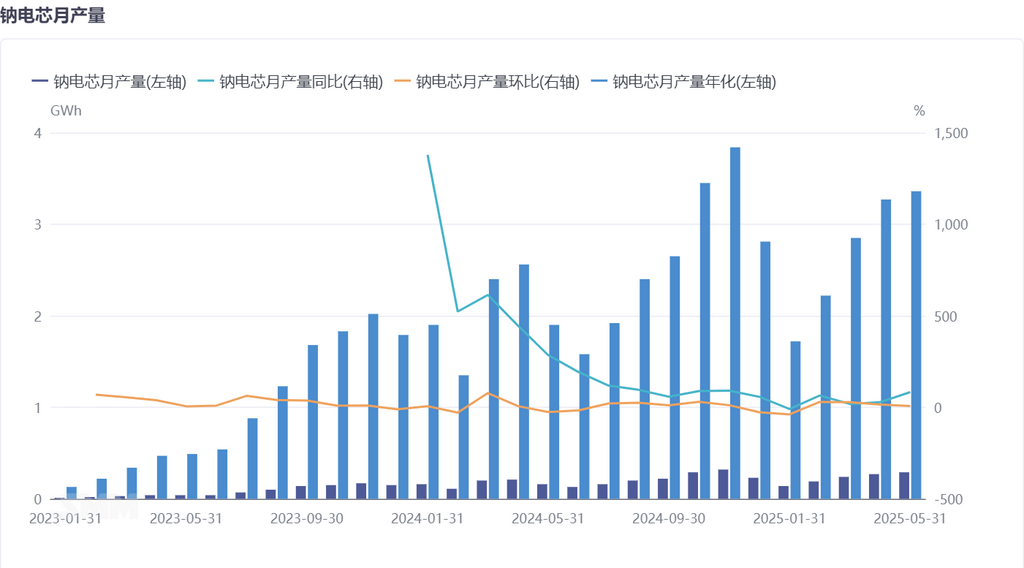

เซลล์แบตเตอรี่: ความคาดหวังด้านความต้องการเป็นบวก โดยมีศักยภาพในการเติบโตของการผลิตอย่างมาก

ในเดือนพฤษภาคม การผลิตเซลล์แบตเตอรี่โซเดียมไอออนเพิ่มขึ้น 7% เทียบรายเดือน และ 83% เทียบรายปี ด้วยการเปิดตัวโครงการ ESS โซเดียมไอออนหลายโครงการในครึ่งปีหลัง การแทรกซึมของแบตเตอรี่โซเดียมไอออนในยานพาหนะสองล้อไฟฟ้าที่เพิ่มขึ้น และการเติบโตของความต้องการสำหรับแหล่งจ่ายไฟสตาร์ท-สต๊อป ภาคเซลล์แบตเตอรี่คาดว่าจะประสบกับการเติบโตอย่างรวดเร็วในรอบใหม่บริษัทต่าง ๆ กำลังขยายการผลิตและสร้างสินค้าคงคลังอย่างแข็งขัน โดยคาดการณ์ว่าการผลิตเซลล์แบตเตอรี่จะยังคงเพิ่มขึ้นในอีกไม่กี่เดือนข้างหน้า ซึ่งจะเร่งให้เกิดการนำแบตเตอรี่โซเดียม-ไอออนไปใช้เชิงพาณิชย์ในหลาย ๆ ด้าน

ในเดือนพฤษภาคม 2568 ภาคส่วนต่าง ๆ ของห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียม-ไอออนแสดงให้เห็นถึงแนวโน้มการพัฒนาที่ไม่เท่าเทียมกัน วัสดุแคโทดเป็นผู้นําในอุตสาหกรรมด้วยข้อได้เปรียบทางเทคโนโลยีและกำลังการผลิต โดย NFPP กลายเป็นเครื่องยนต์หลักในการขับเคลื่อนการเติบโต วัสดุแอนโอดประสบปัญหาความล่าช้าในการปล่อยกำลังการผลิตเนื่องจากปัญหาด้านวัตถุดิบและข้อจํากัดทางเทคโนโลยี ส่วนของอิเล็กโทรไลต์แสดงให้เห็นถึงลักษณะ "ผลิตตามยอดขาย" เนื่องจากความผันผวนของความต้องการ อย่างไรก็ตาม ส่วนของเซลล์แบตเตอรี่ได้รับประโยชน์จากการขยายตัวของสถานการณ์การใช้งานในภาคล่าง ซึ่งแสดงให้เห็นถึงศักยภาพในการเติบโตที่สําคัญ โดยรวมแล้ว แม้ว่าแต่ละภาคส่วนจะมีอัตราการพัฒนาที่แตกต่างกัน แต่อุตสาหกรรมแบตเตอรี่โซเดียม-ไอออนก็กําลังเร่งเข้าสู่การผลิตในขนาดใหญ่ และศักยภาพทางตลาดในด้านต่าง ๆ เช่น ESS และการขนส่งก็มีแนวโน้มที่ดี

ทีมวิจัยพลังงานใหม่ SMM

หวง ชง 021-51666838

มา เรย 021-51595780

เฟิง ติ๋เซิง 021-51666714

ลู่ หยานหลิน 021-20707875