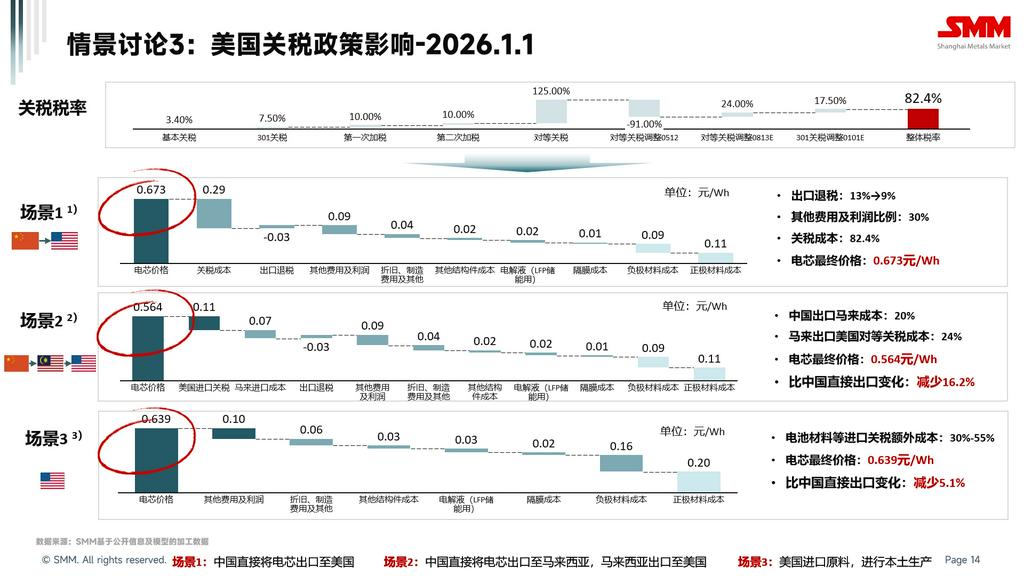

บทความนี้เป็นตอนที่สามในชุดบทความที่สำรวจผลกระทบจากภาษีศุลกากรของสหรัฐอเมริกาต่อจีนต่อวิธีการส่งออกและราคาของเซลล์แบตเตอรี่ ESS ของจีนไปยังสหรัฐอเมริกา โดยศึกษาสามแนวทาง ได้แก่ “การส่งออกโดยตรงจากจีน การส่งออกผ่านมาเลเซีย และการผลิตในประเทศสหรัฐอเมริกา” บทความก่อนหน้านี้ได้กล่าวถึงว่า แม้จะมีความไม่แน่นอนที่เพิ่มขึ้นเกี่ยวกับภาษีศุลกากรปัจจุบันของสหรัฐอเมริกาที่เรียกเก็บจากจีน แต่มาตรการภาษี ESS ที่มีอยู่ในปัจจุบันนั้นแบ่งออกเป็นสามช่วงเวลา ได้แก่ วันที่ 14 พฤษภาคม 2568 วันที่ 13 สิงหาคม 2568 และวันที่ 1 มกราคม 2569 โดยมีภาษีอยู่ที่ 40.9% 64.9% และ 82.4% ตามลำดับ

บทความนี้ซึ่งเป็นตอนที่สามในชุดบทความ มีวัตถุประสงค์เพื่อวิเคราะห์ผลกระทบจากการเปลี่ยนแปลงราคาต่อเซลล์แบตเตอรี่ ESS ที่ผลิตในจีนที่ส่งออกโดยตรงไปยังสหรัฐอเมริกา ส่งออกผ่านมาเลเซีย และอาจผลิตในประเทศสหรัฐอเมริกาโดยใช้ LFP สำหรับ ESS หลังจากวันที่ 1 มกราคม 2569 ค่าข้อมูลบางส่วนเป็นทฤษฎี ซึ่งอาจทำให้ผลลัพธ์ดูสูงเกินจริง ผู้เขียนจะอธิบายเหตุผลของแต่ละค่าข้อมูลอย่างละเอียดเพื่อให้ผู้อ่านสามารถแทนที่ข้อมูลที่เกี่ยวข้องได้ด้วยตนเองเพื่อให้ได้ข้อสรุปที่ตรงเป้าหมายมากขึ้น

โดยใช้เซลล์แบตเตอรี่ ESS LFP 280Ah ที่ผลิตในประเทศเป็นตัวอย่าง

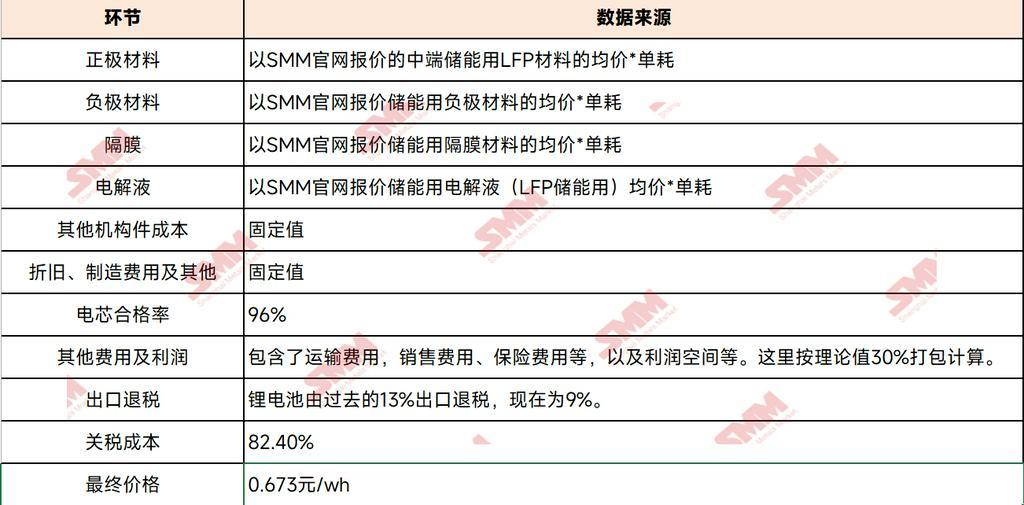

แหล่งที่มาของข้อมูลและการเปลี่ยนแปลงในแต่ละขั้นตอนแสดงอยู่ในตารางด้านล่าง: การส่งออกโดยตรงจากจีนไปยังสหรัฐอเมริกา

แหล่งที่มาของข้อมูลและการเปลี่ยนแปลงในแต่ละขั้นตอนแสดงอยู่ในตารางด้านล่าง: การส่งออกผ่านมาเลเซียจากจีนไปยังสหรัฐอเมริกา

แหล่งที่มาของข้อมูลและการเปลี่ยนแปลงในแต่ละขั้นตอนแสดงอยู่ในตารางด้านล่าง: การผลิตเซลล์แบตเตอรี่ LFP ในประเทศสหรัฐอเมริกา

จากการคำนวณข้างต้น โดยสมมติว่ามีราคาส่งออกโดยตรงของเซลล์แบตเตอรี่จากจีนหลังจากวันที่ 1 มกราคม 2569 อยู่ที่ 0.673 หยวน/วัตต์ชั่วโมง การส่งออกผ่านมาเลเซียจะมีข้อได้เปรียบด้านราคา 16.2% การผลิตเซลล์แบตเตอรี่ ESS โดยตรงในสหรัฐอเมริกาอาจให้ข้อได้เปรียบทางการแข่งขันที่ค่อนข้างดีภายใต้ภาษีศุลกากรที่สูง โดยมีต้นทุนที่ต่ำกว่าราคาซื้อเซลล์แบตเตอรี่จากจีนโดยตรง 5.1%

สรุปข้างต้นจัดทำขึ้นดังนี้

หมายเหตุ: ข้อมูลที่คำนวณได้บางส่วนได้รับผ่านการหารือและการประมวลผลกับตลาด ในขณะที่ข้อมูลส่วนใหญ่มาจากราคาเฉลี่ยในจุดราคาต่าง ๆ บนเว็บไซต์อย่างเป็นทางการของ SMM นอกจากนี้ ในการดำเนินงานจริงในปัจจุบัน การเพิ่มขึ้นของต้นทุนที่เกิดจากภาษีศุลกากรของสหรัฐอเมริกาที่เรียกเก็บจากจีนส่วนใหญ่จะถูกแบกรับโดยลูกค้าในต่างประเทศ ดังนั้น ผลการคำนวณในบทความนี้อาจสูงกว่าราคาธุรกรรมจริง

แผนกวิจัยอุตสาหกรรมพลังงานใหม่ SMM

หวัง ชง 021-51666838

มา เจิ้ง 021-51595780

เฟิง ติ๋ง เซิง 021-51666714

ลู่ เยียน หลิน 021-20707875

โจว จื่อ เฉิง 021-51666711

จาง ฮ่าว ฮัน 021-51666752

หวัง ซื่อ ฮัน 021-51666914

หวัง เจี๋ย 021-51595902

ซู่ หยาง 021-51666760

เฉิน โป๋ หลิน 021-51666836