เมื่อวันที่ 28 พฤษภาคม 2568 ศาลการค้าระหว่างประเทศแห่งสหรัฐอเมริกาในนิวยอร์กได้ตัดสินว่าคำสั่งผู้บริหารของรัฐบาลสหรัฐอเมริกาที่จะเรียกเก็บภาษีเพิ่มเติมจากหลายประเทศภายใต้พระราชบัญญัติอำนาจเศรษฐกิจฉุกเฉินระหว่างประเทศ (International Emergency Economic Powers Act หรือ IEEPA) เป็นการกระทำที่เกินขอบเขตและผิดกฎหมาย และได้ห้ามการบังคับใช้คำสั่งผู้บริหารที่เกี่ยวข้อง โดยให้เหตุผลว่าประธานาธิบดีไม่มีอำนาจในการเรียกเก็บภาษีแบบครอบคลุมกับคู่ค้าทางการค้าเกือบทุกประเทศ การที่รัฐสภาให้อำนาจประธานาธิบดีในการ "เรียกเก็บภาษีโดยไม่มีข้อจำกัด" ถือว่าขัดต่อรัฐธรรมนูญ และรัฐสภาได้กำหนดข้อจำกัดไว้ใน IEEPA เพื่อจำกัดอำนาจของประธานาธิบดีในการเรียกเก็บภาษี อย่างไรก็ตาม ทรัมป์ระบุว่า เขาจะยื่นอุทธรณ์คำตัดสินดังกล่าวต่อไป ดังนั้นจึงยังคงมีความไม่แน่นอนอย่างมากเกี่ยวกับการเปลี่ยนแปลงของภาษีสหรัฐอเมริกาที่เรียกเก็บจากจีน

อย่างไรก็ตาม ตามมาตรการเรียกเก็บภาษีเกี่ยวกับระบบเก็บพลังงานที่กำลังดำเนินการอยู่ในปัจจุบัน มีสามช่วงเวลา คือ วันที่ 14 พฤษภาคม 2568, วันที่ 13 สิงหาคม 2568 และวันที่ 1 มกราคม 2569 โดยมีอัตราภาษีที่กำหนดไว้ที่ 40.9%, 64.9% และ 82.4% ตามลำดับ

บทความนี้เป็นบทความแรกในชุดบทความ ซึ่งมีวัตถุประสงค์เพื่อวิเคราะห์ผลกระทบต่อราคาของเซลล์เก็บพลังงานที่ผลิตในจีนที่ส่งออกโดยตรง ส่งผ่านมาเลเซีย และสถานการณ์สมมติฐานของการผลิตเซลล์เก็บพลังงานลิเธียมเหล็กฟอสเฟต (LFP) ในสหรัฐอเมริกา ระหว่างวันที่ 14 พฤษภาคม ถึง 13 สิงหาคม ข้อมูลบางส่วนที่ใช้เป็นข้อมูลเชิงทฤษฎี ซึ่งอาจทำให้ผลลัพธ์ดูสูงเกินจริง ผู้เขียนจะอธิบายเหตุผลของแต่ละข้อมูลอย่างละเอียดเพื่อให้ผู้อ่านสามารถแทนที่ข้อมูลที่เกี่ยวข้องและได้รับข้อสรุปที่ตรงเป้าหมายมากขึ้น บทความติดตาม (II) และ (III) จะวิเคราะห์ผลกระทบต่อราคาเนื่องจากอัตราภาษีที่แตกต่างกันในสองช่วงเวลาถัดไป

โดยใช้เซลล์เก็บพลังงานลิเธียมเหล็กฟอสเฟต 280Ah ที่ผลิตในประเทศเป็นตัวอย่าง:

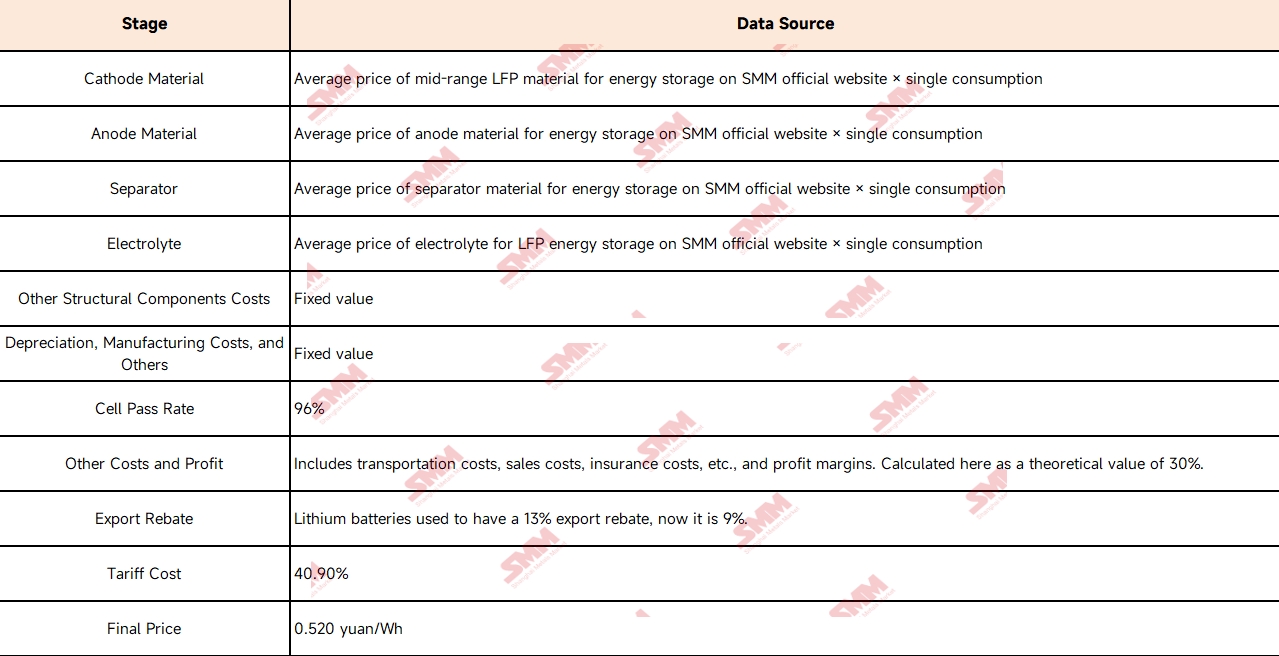

(1) ส่งออกโดยตรงจากจีนไปยังสหรัฐอเมริกา โดยแสดงแหล่งที่มาของข้อมูลและการเปลี่ยนแปลงในแต่ละขั้นตอนในตารางด้านล่าง:

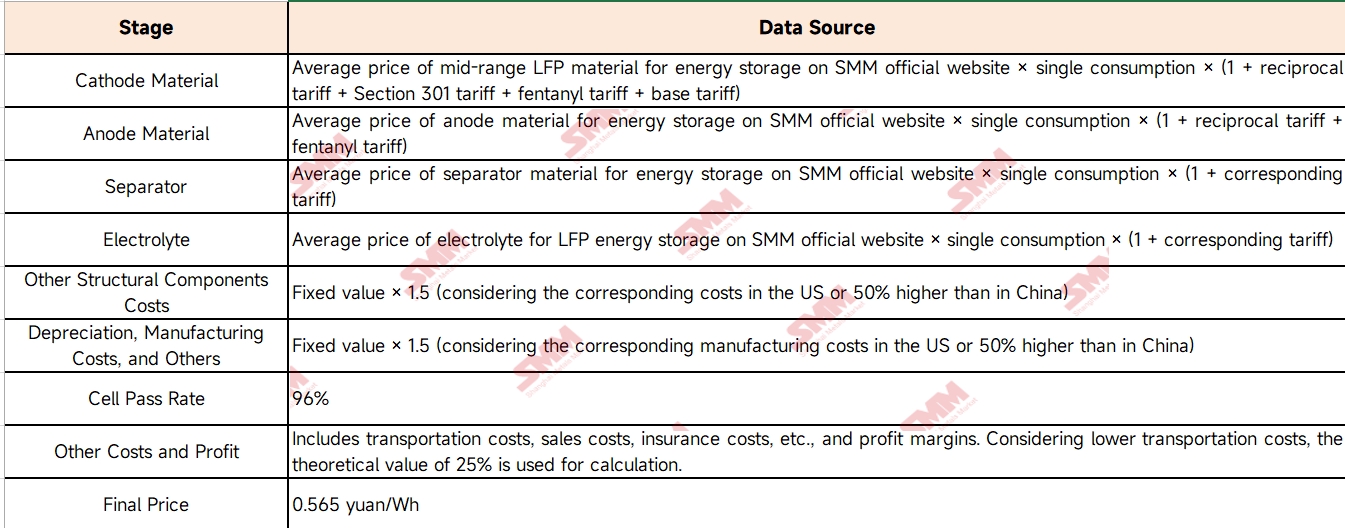

(2) ส่งผ่านจากจีนไปยังสหรัฐอเมริกาผ่านมาเลเซีย โดยแสดงแหล่งที่มาของข้อมูลและการเปลี่ยนแปลงในแต่ละขั้นตอนในตารางด้านล่าง:

(3) การผลิตเซลล์ในสหรัฐอเมริกาโดยใช้วัตถุดิบที่นำเข้า โดยแสดงแหล่งที่มาของข้อมูลและการเปลี่ยนแปลงในแต่ละขั้นตอนในตารางด้านล่าง:

หมายเหตุ: เนื่องจากจีนมีสัดส่วนตลาดโลกที่สูงมากในส่วนของลิเธียมเหล็กฟอสเฟตและแอนโอดกราไฟต์เทียม จึงถือว่าเป็นเรื่องที่ไม่เป็นไปได้ที่สหรัฐอเมริกาจะเลี่ยงจีนและนำเข้าวัตถุดิบที่เกี่ยวข้องโดยตรงดังนั้น วัสดุดังต่อไปนี้จะต้องมีการเปลี่ยนแปลงอัตราภาษีที่สอดคล้องกัน

จากการสรุปการคำนวณข้างต้น เมื่อพิจารณาราคาส่งออกโดยตรงของเซลล์จากจีนในปัจจุบันที่ 0.52 หยวน/วัตต์ชั่วโมง การส่งผ่านมาเลเซียจะให้ข้อได้เปรียบด้านราคา 9.8% ในขณะเดียวกัน ต้นทุนการผลิตเซลล์เก็บพลังงานโดยตรงในสหรัฐฯ ยังคงสูงกว่าในจีนถึง 8.6%

สรุปเนื้อหาข้างต้นได้ดังนี้

หมายเหตุ: ข้อมูลบางส่วนที่คำนวณได้มาจากการสื่อสารและการประมวลผลของผู้เขียนในตลาด ในขณะที่ข้อมูลส่วนใหญ่มาจากราคาเฉลี่ยในแต่ละขั้นตอนจากเว็บไซต์ทางการของ SMM นอกจากนี้ ในการดำเนินงานจริงในปัจจุบัน ค่าใช้จ่ายที่เพิ่มขึ้นจากการเก็บภาษีของสหรัฐฯ ต่อจีนส่วนใหญ่จะเป็นภาระของลูกค้าในต่างประเทศ ดังนั้น ผลลัพธ์ที่คำนวณได้ในบทความนี้อาจสูงกว่าราคาซื้อขายจริง ยินดีรับการวิจารณ์และแก้ไขในแง่ที่ไม่เหมาะสมจากทุกท่าน

แผนกวิจัยอุตสาหกรรมพลังงานใหม่ SMM

Cong Wang 021-51666838

Xiaodan Yu 021-20707870

Rui Ma 021-51595780

Disheng Feng 021-51666714

Yujun Liu 021-20707895

Yanlin Lü 021-20707875

Zhicheng Zhou 021-51666711

Haohan Zhang 021-51666752

Zihan Wang 021-51666914

Xiaoxuan Ren 021-20707866

Jie Wang 021-51595902

Yang Xu 021-51666760

Boling Chen 021-51666836