1. ตลาดสปอต: ราคาพรีเมียมอ่อนแรงและกิจกรรมการซื้อขายซบเซา

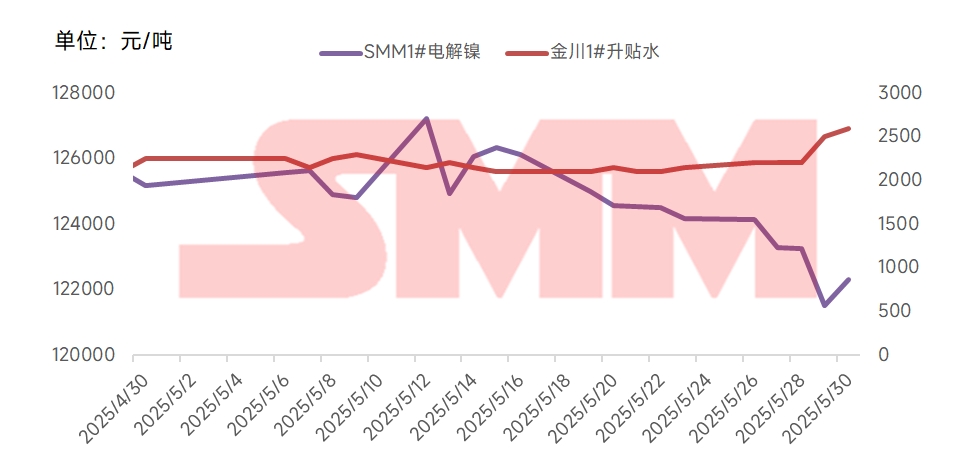

ในแง่ของราคาตลาดสปอต ราคานิกเกิลกลั่น SMM 1# ปรับตัวลดลงอย่างค่อยเป็นค่อยไปตลอดเดือนพฤษภาคม โดยมีราคาเฉลี่ยอยู่ที่ 124,683 หยวน ลดลง 1,012 หยวน/ตัน เมื่อเทียบรายเดือนจากเดือนเมษายน พรีเมียมเฉลี่ยของนิกเกิล Jinchuan 1# ในเดือนพฤษภาคมอยู่ที่ 2,200 หยวน/ตัน ลดลง 300 หยวน/ตัน เมื่อเทียบรายเดือนจาก 2,500 หยวน/ตัน ในเดือนเมษายน ในแง่ของการซื้อขาย กิจกรรมการเติมสต๊อกหลังจากวันหยุดเทศกาลแรงงานมีระยะเวลาสั้น ๆ โดยผู้เล่นในห่วงโซ่อุปทานตอนล่างบางรายได้เติมสต๊อกในราคาที่ต่ำกว่า แต่แรงผลักดันยังไม่เพียงพอ การซื้อขายสปอตในเดือนพฤษภาคมส่วนใหญ่ถูกขับเคลื่อนโดยความต้องการในทันที โดยมีความกระตือรือร้นในการสะสมสต๊อกในหมู่บริษัทต่ำ

2. ความต้องการและอุปทานอ่อนแรง: ภาวะอุปทานเกินตลาดนิกเกิลทั่วโลกยังคงดำเนินต่อไป

จากข้อมูลของ SMM ผลิตภัณฑ์นิกเกิลกลั่นในเดือนพฤษภาคม 2568 อยู่ที่ประมาณ 35,000 ตัน ลดลง 2.6% เมื่อเทียบรายเดือน แต่เพิ่มขึ้น 37.8% เมื่อเทียบรายปี ในเดือนมิถุนายน ซึ่งได้รับผลกระทบจากการลดลงของราคานิกเกิล การผลิตของโรงหลอมบางแห่งคาดว่าจะลดลง ส่งผลให้การผลิตโดยรวมลดลงอย่างต่อเนื่องเมื่อเทียบรายเดือน

ความต้องการยังแสดงให้เห็นถึงความอ่อนแอเชิงโครงสร้าง:

ภาคเหล็กกล้าไร้สนิม: ความเชื่อมั่นในอุตสาหกรรมเหล็กกล้าไร้สนิมยังคงอยู่ในระดับต่ำ โดยกำไรของโรงงานเหล็กอยู่ภายใต้แรงกดดันและการผลิตลดลงเมื่อเทียบรายเดือน ผลกระทบจากฤดูการซื้อขายที่ซบเซาเป็นที่เห็นได้ชัด โดยมีสต๊อกของโรงงานเหล็กสะสมและความเต็มใจในการซื้อถูกกดดัน ความต้องการนิกเกิลส่วนใหญ่ถูกขับเคลื่อนโดยความต้องการในทันที

ภาคพลังงานใหม่: ตั้งแต่เดือนมกราคมถึงเดือนเมษายน กำลังการผลิตติดตั้งสะสมของแบตเตอรี่พลังงานไฟฟ้าของจีนอยู่ที่ 184.3 กิกะวัตต์ชั่วโมง เพิ่มขึ้น 52.8% เมื่อเทียบรายปี ในจำนวนนี้ กำลังการผลิตติดตั้งสะสมของแบตเตอรี่เทอร์เนอรีอยู่ที่ 34.3 กิกะวัตต์ชั่วโมง คิดเป็น 18.6% ของกำลังการผลิตติดตั้งทั้งหมด ลดลง 15.9% เมื่อเทียบรายปี ตำแหน่งที่โดดเด่นของแบตเตอรี่ LFP ได้รับการเสริมสร้าง โดยมีส่วนแบ่งตลาดเพิ่มขึ้น ซึ่งกดดันพื้นที่การใช้งานของนิกเกิลในแบตเตอรี่พลังงานไฟฟ้าเพิ่มเติม

ภาคโลหะผสมและเหล็กพิเศษ: ความต้องการโลหะผสมและเหล็กพิเศษในปัจจุบันยังคงคงที่ โดย SMM คาดการณ์ว่าความต้องการโลหะผสมสำหรับนิกเกิลกลั่นอยู่ที่ประมาณ 13,000 ตันในเดือนพฤษภาคม เนื่องจากภาคนี้มีสัดส่วนน้อยกว่า 10% ของความต้องการนิกเกิลในห่วงโซ่อุปทานตอนล่าง จึงไม่เพียงพอที่จะกลับลำภาวะอุปทานเกิน

3. แรงกดดันจากสต๊อกสูง: สต๊อกที่มองเห็นได้ทั่วโลกยังคงสะสมต่อไป

สต๊อกของตลาดแลกเปลี่ยนโลหะลอนดอน (LME) ยังคงเพิ่มขึ้นอย่างต่อเนื่องณ วันที่ 29 พฤษภาคม ปริมาณสินค้าคงคลังนิกเกิลของ LME อยู่ที่ 200,142 ตัน เพิ่มขึ้นประมาณ 1,788 ตัน จากต้นเดือน สินค้าคงคลังในประเทศแสดงแนวโน้มที่ผสมผสานกัน คือ สินค้าคงคลังทางสังคมใน 6 สถานที่ของ SMM มีการลดลงเล็กน้อย ลดลง 2,535 ตัน จากต้นเดือน เหลือ 41,553 ตัน ในช่วงปลายเดือน สินค้าคงคลังในเขตพิเศษยังคงลดลงต่อเนื่อง ลดลง 900 ตัน ในเดือนพฤษภาคม เหลือ 5,000 ตัน โดยหน้าต่างการนำเข้ายังคงปิดอยู่

4. ความผันผวนของปัจจัยมหภาคและความไม่แน่นอนของนโยบายครองตลาด

ในช่วงต้นเดือนพฤษภาคม จีนและสหรัฐฯ บรรลุข้อตกลงในการ "ยกเลิกภาษีศุลกากรสินค้า 91%" ซึ่งถือเป็นความก้าวหน้าในการผ่อนคลายทางการค้าระหว่างสองประเทศ การเคลื่อนไหวนี้ช่วยบรรเทาแรงกดดันด้านต้นทุนต่ออุตสาหกรรมการผลิตที่เน้นการส่งออก และยังช่วยบรรเทาแรงกดดันด้านการส่งออกต่อวัสดุสแตนเลสและแบตเตอรี่ในห่วงโซ่อุปทานล่างของนิกเกิล ปรับปรุงความคาดหวังของตลาดต่อความต้องการโลหะ ในขณะเดียวกัน ธนาคารกลางจีน สำนักงานกำกับดูแลการเงินแห่งชาติ และคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์จีน ได้ประกาศแพ็คเกจนโยบายทางการเงินร่วมกันเพื่อรักษาเสถียรภาพของตลาดและความคาดหวัง เพิ่มความคาดหวังต่อการผ่อนคลายสภาพคล่องและปรับปรุงบรรยากาศตลาดให้อบอุ่นขึ้นสำหรับสินค้าอุตสาหกรรม

อย่างไรก็ตาม ในช่วงปลายเดือนพฤษภาคม ความคาดหวังเชิงบวกของตลาดต่อการลดภาษีศุลกากรระหว่างจีนและสหรัฐฯ ได้ถูกดูดซับไปอย่างเต็มที่แล้ว ขาดแรงขับเคลื่อนใหม่ ๆ ในวันที่ 20 พฤษภาคม ธนาคารกลางได้ลดอัตราดอกเบี้ย LPR ลง 10 จุดพื้นฐาน แต่ความต้องการเครดิตของบริษัทและครัวเรือนยังคงซบเซา มีความเต็มใจในการบริโภคและลงทุนจริงที่อ่อนแอ ผลของการปล่อยสภาพคล่องต่อการกระตุ้นความต้องการโลหะไม่ได้มีนัยสำคัญ และราคานิกเกิลก็ดิ้นรนที่จะฟื้นตัว

ในช่วงปลายเดือนพฤษภาคม มีข่าวลือในตลาดว่าโควต้าของอินโดนีเซียเพิ่มขึ้นเป็น 320 ล้านตันเมตริก ทำให้ผู้ขายสั้นเข้าสู่ตลาด ในวันเดียวกัน ปริมาณการซื้อขายสัญญานิกเกิล SHFE ที่ซื้อขายมากที่สุดพุ่งขึ้นเป็น 107,000 ล็อต และราคานิกเกิลลดลง 2% ในวันเดียว อย่างไรก็ตาม หลังจากการตรวจสอบโดย SMM พบว่าข่าวดังกล่าวเป็นเท็จ เจ้าหน้าที่อินโดนีเซียระบุว่าไม่มีการอนุมัติโควต้าเสริมในวงกว้างในช่วงสองสัปดาห์ที่ผ่านมา หลังจากนั้น ราคานิกเกิลก็ฟื้นตัวขึ้น โดยราคานิกเกิล LME กลับไปอยู่ที่ระดับ 15,300 ดอลลาร์สหรัฐ/ตัน และสัญญานิกเกิล SHFE ที่ซื้อขายมากที่สุดฟื้นตัวกลับไปที่ 121,000 หยวน/ตัน

โดยรวมแล้ว ความผันผวนอย่างรุนแรงของราคานิกเกิลในเดือนพฤษภาคมส่วนใหญ่เกิดจากความผันผวนทางเศรษฐกิจมหภาค หลังจากตัดความผันผวนที่ผิดปกติของแท่งเทียนออกแล้ว ราคานิกเกิลล่วงหน้าในตลาดซื้อขายสินค้าโภคภัณฑ์เซี่ยงไฮ้ (SHFE) ส่วนใหญ่แสดงให้เห็นถึงการลดลงอย่างช้าๆ ภายใต้แรงกดดันคู่ของ "ปัจจัยพื้นฐานที่อ่อนแอ" และ "สินค้าคงคลังสูง" หลังจากเทศกาลเรือพายงูใหญ่แล้ว ว่าความต้องการสะสมสินค้าของบริษัทในอุตสาหกรรมต่อเนื่องจะสามารถปล่อยออกมาได้หรือไม่ จะเป็นการทดสอบความแข็งแกร่งของการสนับสนุนราคา ปัจจุบัน ราคานิกเกิลกำลังดิ้นรนอยู่ที่ขอบเส้นต้นทุน และการปรับโครงสร้างอุตสาหกรรมอาจเร่งขึ้น มองไปข้างหน้า รูปแบบการมีอุปทานเกินความต้องการยากที่จะเปลี่ยนแปลง ด้วยการขาดแคลนจุดเด่นในความต้องการและการส่งเสริมทางเศรษฐกิจมหภาคที่อ่อนแอ การเพิ่มขึ้นของต้นทุนแร่นิกเกิลจากอินโดนีเซียให้การสนับสนุนราคานิกเกิลบางส่วน และคาดว่าราคานิกเกิลจะยังคงอยู่ในช่วงการแกว่งตัวที่อ่อนแอ