》ตรวจสอบราคาทองแดง SMM ข้อมูล และการวิเคราะห์ตลาด

》สมัครสมาชิกเพื่อดูราคาสปอตย้อนหลังของโลหะ SMM

》คลิกเพื่อดูฐานข้อมูลห่วงโซ่อุตสาหกรรมทองแดง SMM

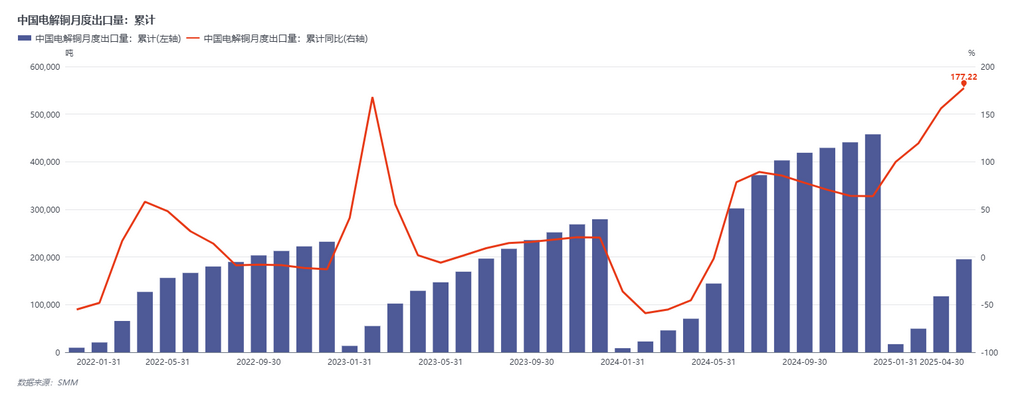

ในเดือนพฤษภาคม ราคาพรีเมียม/ดิสเคานต์เฉลี่ยของแผ่นทองแดงเกรด 1 SMM อยู่ที่ 182.89 หยวน/ตัน และราคาเฉลี่ยของทองแดงเกรดมาตรฐานอยู่ที่ 162.63 หยวน/ตัน ราคา B/L เฉลี่ยของทองแดง SMM ยางซาน (CIF จีน) อยู่ที่ 110.84 ดอลลาร์สหรัฐ/ตัน ราคาวอแรนต์เฉลี่ยอยู่ที่ 95.79 ดอลลาร์สหรัฐ/ตัน และราคา EQ เฉลี่ยอยู่ที่ 75.26 ดอลลาร์สหรัฐ/ตัน ราคาพรีเมียม/ดิสเคานต์เฉลี่ยของแผ่นทองแดงเกรด 1 SMM อยู่ที่ 182.89 หยวน/ตัน ตั้งแต่เดือนมกราคมถึงเมษายน การบริโภคโดยรวมหลังจากคำนวณการเปลี่ยนแปลงของสินค้าคงคลังเพิ่มขึ้น 12.93% ในแง่ของการนำเข้าโดยรวม การนำเข้าสะสมตั้งแต่เดือนมกราคมถึงเมษายนลดลง 8.23% ในขณะที่การส่งออกเพิ่มขึ้น 177.22% เมื่อเทียบรายเดือน ส่วนหนึ่งได้รับอิทธิพลจากผลกระทบการดูดซับที่เกิดจากสเปรดราคา LME-COMEX ซึ่งผลกระทบต่อการไหลเวียนการค้าระหว่างประเทศจะไม่ได้กล่าวถึงในที่นี้ สิ่งที่ไม่สามารถละเลยได้คือ ความขาดแคลนของแร่ทองแดงได้ถูกถ่ายทอดไปยังแผ่นทองแดงเกรด 1 แล้ว ในครึ่งแรกของปี 2024 มีรายงานอย่างต่อเนื่องเกี่ยวกับการลดการผลิตและแม้กระทั่งการปิดโรงงานหลอมในต่างประเทศ สิ่งนี้บ่งชี้ว่า แม้จะมีโครงการผลิตแร่ดิบและโรงกลั่นใหม่เริ่มดำเนินการในครึ่งหลังของปี แต่การจัดหาแผ่นทองแดงเกรด 1 ทั่วโลกก็จะไม่คลายตัวลง ความสามารถในการผลิตที่มีต้นทุนสูงกว่าหรืออุปกรณ์ที่เก่าแก่จะค่อยๆ สูญเสียส่วนแบ่งการตลาดเนื่องจากการจัดหาวัตถุดิบที่ตึงตัว

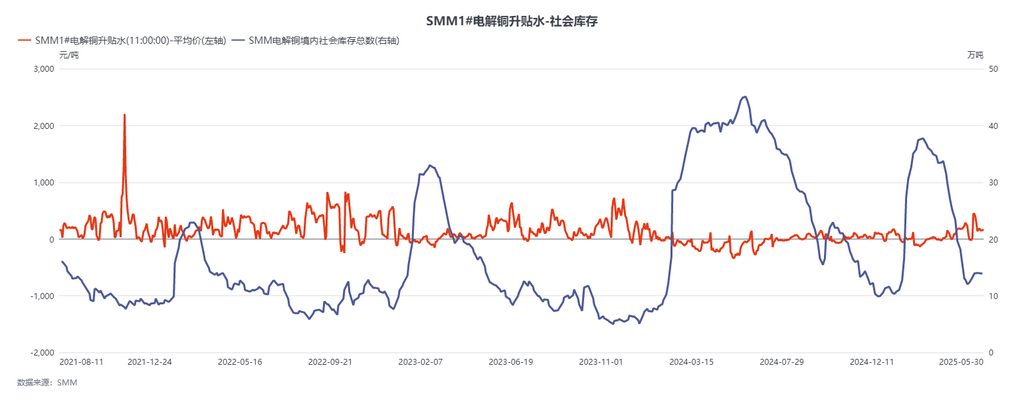

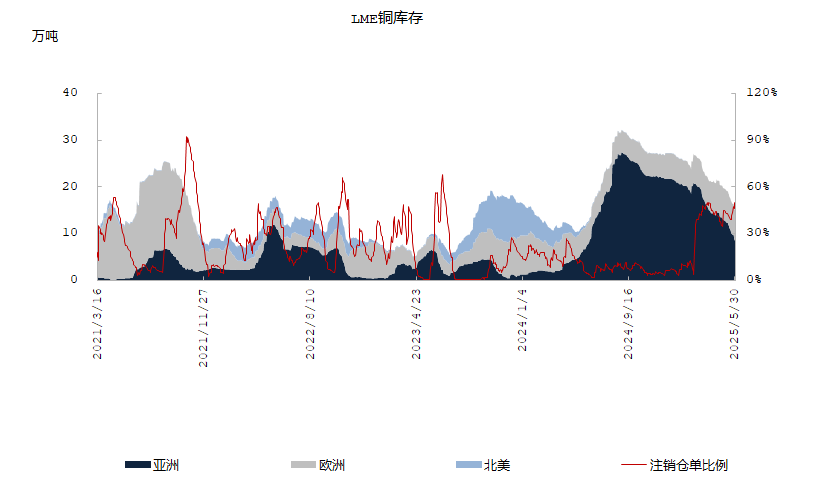

ในแง่ของสินค้าคงคลัง การลดสินค้าคงคลัง LME อย่างต่อเนื่องได้รับแรงผลักดันจากการเดิมพันของบริษัทเหมืองแร่และผู้ค้าขนาดใหญ่ในโครงสร้างที่ตึงตัวในครึ่งหลังของปี ตลาดค่อยๆ สังเกตเห็นตำแหน่งเชิงกลยุทธ์ของแอฟริกาและอินโดนีเซียในด้านการจัดหาแผ่นทองแดงเกรด 1 และการเติบโตของการบริโภคในเอเชียตะวันออกเฉียงใต้และเอเชียในครึ่งแรกของปี ผลลัพธ์คือ สินค้าคงคลัง LME คาดว่าจะค่อยๆ ลดลงในเดือนพฤษภาคม-มิถุนายน (ในความเป็นจริงแล้ว ได้เริ่มขึ้นแล้วในเดือนกุมภาพันธ์) ตามข่าวตลาด คิวการไหลออกจากคลังสินค้า LME เอเชียได้ขยายไปถึงปลายเดือนมิถุนายนแล้ว จะเกิดอะไรขึ้นกับตลาดหากสินค้าคงคลัง LME ลดลงต่ำกว่า 50,000 ตันในต้นเดือนกรกฎาคม สินค้าคงคลังจำนวนมากที่สะสมอยู่ในสหรัฐฯ จะไหลออกเพื่อบรรเทาความสมดุลที่ตึงตัวในเอเชียหรือไม่ ส่วนใหญ่แล้วคงไม่ เนื่องจากมีข้อจำกัดด้านต้นทุนและประสิทธิภาพด้านเวลา ความสามารถในการสนับสนุนของยุโรปและสหรัฐฯ (รวมถึงทองแดงรัสเซีย) สำหรับเอเชียมีน้อยมากดังนั้น เมื่อปริมาณสินค้าคงคลังของ LME ยังคงลดลงอย่างต่อเนื่อง และแม้แต่ปริมาณสินค้าคงคลังทองแดงจากรัสเซียที่เคยคงที่มาก่อนหน้านี้ก็เริ่มคลายตัวลง ผลกระทบโดยตรงที่สุดคือ โครงสร้าง backwardation ของ LME จะถูกผลักดันให้สูงขึ้น ปริมาณตำแหน่งยืมจำนวนมากที่ตลาดได้สร้างขึ้นในเดือนเมษายนจะครบกำหนดในเดือนมิถุนายน-กรกฎาคม และทั้งในประเทศและต่างประเทศ ปริมาณสินค้าคงคลังที่ต่ำและโครงสร้าง backwardation ที่สูงจะยังคงผลักดันให้ค่าเบี้ยประกันสินค้าในประเทศและต่างประเทศเพิ่มขึ้นต่อไป

มีคำถามสองข้อที่เกิดขึ้นที่นี่:

1. เงื่อนไขใดบ้างที่จะทำให้สมมติฐานดังกล่าวเป็นจริง? เงื่อนไขแรกคือการบริโภค ตั้งแต่เดือนมกราคมถึงเดือนเมษายน การบริโภคที่ปรากฏชัดของจีนเพิ่มขึ้นมากกว่า 10% ในขณะที่การคาดการณ์การเติบโตของการบริโภคเพื่อการใช้ปลายทางในช่วงต้นปีอยู่ที่เพียง 2.3%-3% เท่านั้น ผลกระทบจากการแทนที่ที่เกิดจากการจัดหาเศษทองแดงที่ตึงตัวเพียงอย่างเดียวไม่สามารถอธิบายช่องว่างนี้ได้ ซึ่งบ่งชี้ว่าการบริโภคในครึ่งปีแรกได้รับแรงผลักดันจากการเพิ่มขึ้นอย่างมากเนื่องจากการเร่งส่งออก การเร่งติดตั้ง และราคาทองแดงที่ต่ำในระยะสั้น อย่างไรก็ตาม การเติบโตของคำสั่งซื้อจะสามารถคงอยู่ได้ในเดือนมิถุนายน-กรกฎาคม หรือแม้แต่ในครึ่งหลังของปีหรือไม่? นี่คือจุดสนใจหลักของตลาด ปัจจุบัน ราคาทองแดงได้พบกับแรงต้านการปรับตัวขึ้นอย่างมากที่ราว 78,000 หยวน/ตัน ซึ่งบ่งชี้ว่าการบริโภคเพื่อการใช้ปลายทางมีการยอมรับราคาที่สูงขึ้นในระดับที่จำกัด ในระยะสั้น ไม่น่าเป็นไปได้ที่การสนับสนุนการบริโภคจะเพิ่มขึ้นอย่างรวดเร็วเหมือนในเดือนเมษายน ในทางกลับกัน หากราคาทองแดงลดลงจากระดับสูง อาจมีความต้องการที่ดีกว่าที่คาดการณ์ไว้ในช่วงออฟซีซันในเดือนมิถุนายน-กรกฎาคม ทำให้ความคาดหวังของตลาดเกี่ยวกับความตึงตัวกลายเป็นจริง

2. "กำลังการผลิตใหม่" ที่ตลาดคาดหวังในครึ่งหลังของปีนี้จะทำให้ระดับสินค้าคงคลังกลับเข้าสู่ช่วงที่ปลอดภัยหรือไม่? คำตอบอาจจะเป็นไม่ ในครึ่งหลังของปี 2568 การเพิ่มกำลังการผลิตแผ่นทองแดงบริสุทธิ์ทั่วโลกจะเน้นไปที่โครงการแผ่นทองแดงบริสุทธิ์ขนาดใหญ่สามแห่งในอินโดนีเซีย อินเดีย และจีน โดยมีกำลังการผลิตประจำปีรวมประมาณ 1.5 ล้านตัน แม้ว่าตัวเลขนี้จะดูมีนัยสำคัญ แต่การวิเคราะห์รายละเอียดแสดงให้เห็นว่าการผลิตจริงรวมกันในอินเดียและอินโดนีเซียในปีนี้คาดว่าจะอยู่ที่ประมาณ 200,000 ตัน ในแง่ของเนื้อหาโลหะ ในประเทศ อุตสาหกรรมต้องเผชิญกับความท้าทาย เช่น ผลกำไรจากการหลอมลดลง และการลดลงอย่างต่อเนื่องของ BM สัญญาระยะยาว ด้วยผลกระทบใหม่ต่อการจัดหาวัตถุดิบจากโครงการ Kamoa-Kakula จะเป็นเรื่องยากที่การเปิดตัวกำลังการผลิตใหม่จะชดเชยการขาดแคลนวัตถุดิบได้

เราทำการคาดการณ์ดังนี้: การผลิตแผ่นทองแดงบริสุทธิ์ภายในประเทศในช่วงเดือนมิถุนายน-กรกฎาคมอยู่ที่ประมาณ 1.1 ล้านตัน การนำเข้าจากแอฟริกาอยู่ที่ 110,000-120,000 ตัน การนำเข้าจากอเมริกาใต้ โดยพิจารณาเฉพาะสัญญาระยะยาว อยู่ที่ 35,000-40,000 ตัน การลดสต๊อกรายเดือนของ LME อยู่ที่ 45,000-50,000 ตัน การนำเข้าจากเอเชียตามปกติ (ญี่ปุ่น เกาหลีใต้ รัสเซีย คาซัคสถาน) รวมแล้วประมาณ 55,000-60,000 ตัน และการนำเข้าจากภูมิภาคอื่น ๆ อยู่ที่ประมาณ 15,000-20,000 ตัน ซึ่งทำให้ปริมาณการจัดหาทั้งหมดเท่ากับ 1.1 ล้านตันภายในประเทศ บวกกับการนำเข้า 250,000-290,000 ตัน จากมุมมองของความสมดุลรายเดือนในช่วงต้น การบริโภควัสดุที่ผ่านการแปรรูปในช่วงเดือนมิถุนายน-กรกฎาคมจะต้องลดลง 10% เมื่อเทียบกับเดือนพฤษภาคม เพื่อรักษาระดับสต๊อกให้คงที่และป้องกันการลดสต๊อกเพิ่มเติม จะต้องมีการลดลงอย่างมากขึ้นเพื่อสร้างสต๊อกขึ้นมาใหม่ จากมุมมองนี้ ความสมดุลที่ตึงตัวของแผ่นทองแดงบริสุทธิ์ในจีนในช่วงครึ่งหลังของปีจะค่อย ๆ เป็นจริงขึ้น และความสมดุลในภูมิภาคที่ไม่ใช่สหรัฐฯ ก็จะค่อย ๆ ตึงตัวขึ้นเช่นกัน เนื่องจากผลกระทบจากการดูดซับของความขาดแคลนภายในประเทศ