สัปดาห์นี้ ราคาแร่เหล็กนำเข้าลดลงอย่างรวดเร็ว ส่วนใหญ่เนื่องจากแรงกดดันจากการดำเนินนโยบายลดการผลิตเหล็กดิบและแนวโน้มพื้นฐานที่อ่อนแอลง มณฑลซานตง มณฑลอานฮุย มณฑลฝูเจี้ยน และภูมิภาคอื่น ๆ ได้ชี้แจงเป้าหมายการควบคุมการผลิตเหล็กดิบของตนเอง โดยโรงงานเหล็กบางแห่งวางแผนที่จะลดปริมาณการผลิตประจำปีลง 5%-10% ซึ่งส่งผลให้ความคาดหวังต่อความต้องการแร่เหล็กลดลงโดยตรง แม้ว่าการผ่อนคลายนโยบายภาษีศุลกากรของสหรัฐฯ ที่อาจเกิดขึ้นจะช่วยกระตุ้นในระยะสั้น แต่ภาคอุตสาหกรรมก็ได้เข้าสู่ช่วงฤดูอ่อนแอตามปกติ ซึ่งไม่มีแรงผลักดันเพียงพอที่จะฟื้นตัว ในตลาดสปอต ราคาเฉลี่ยรายสัปดาห์ของแร่เหล็ก PB fines ที่ท่าเรือมณฑลซานตงลดลง 26 หยวน/ตันเมื่อเทียบกับสัปดาห์ก่อน

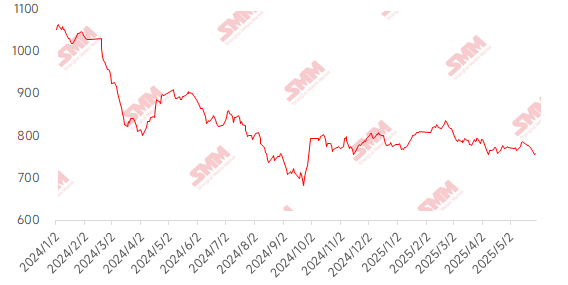

แผนภูมิ: ดัชนี SMM 62% Imported Ore MMi

แหล่งที่มา: SMM

สัปดาห์นี้ ราคาในเมืองถังซาน เมืองเฉียนอัน และเมืองเฉียนซี ในมณฑลเหอเป่ย รวมถึงเมืองเฉาหยาง เมืองเป่ยเปี้ยว และเมืองเจียนผิง ในทางตะวันตกของมณฑลเหลียวหนิง ลดลง 1-5 หยวน/ตัน ในภาคตะวันออกของจีน ราคาลดลง 10-15 หยวน/ตัน

ในภูมิภาคถังซานของมณฑลเหอเป่ย ราคาขายออกจากโรงงาน (รวมภาษี) แบบแห้งของแร่เหล็กเข้มข้น 66% ลดลง 10-15 หยวน/ตันในสัปดาห์นี้ โดยอยู่ในช่วง 920-925 หยวน/ตัน การกลับมาผลิตของเหมืองแร่เหล็กในท้องถิ่นยังคงช้า และมีทรัพยากรที่สามารถนำออกสู่ตลาดได้จำกัด ในทางหนึ่ง ผู้ผลิตบางรายมีระดับสินค้าคงคลังต่ำอย่างมากและไม่เต็มใจที่จะขายสินค้าหากไม่สามารถเติมสินค้าคงคลังได้ ในทางอื่น เหมืองแร่และโรงงานแยกแร่กำลังดิ้นรนที่จะปล่อยสินค้าคงคลังที่มีต้นทุนสูง เมื่อพิจารณาจากความต้องการที่ไม่เพียงพอจากโรงงานเหล็กเนื่องจากการจัดสรรแร่ในประเทศที่ต่ำ ความต้องการที่อ่อนแอจึงกดดันแรงผลักดันราคาให้เพิ่มขึ้น โดยทั้งอุปทานและอุปสงค์ต่างก็อ่อนแอ

ในทางตะวันตกของมณฑลเหลียวหนิง ราคาแร่เหล็กเข้มข้นอยู่ในภาวะซบเซา โดยราคาขายออกจากโรงงาน (ไม่รวมภาษี) แบบเปียกของแร่เหล็กเข้มข้น 66% อยู่ในช่วง 690-700 หยวน/ตัน ความรู้สึกเกี่ยวกับการหลีกเลี่ยงความเสี่ยงของผู้ค้าเพิ่มขึ้น โดยมีความกระตือรือร้นในการสอบถามทั่วไป ภาคเหมืองแร่และโรงงานแยกแร่เพิ่งเผชิญกับการตรวจสอบเหมืองแร่กากตะกอน แต่ผลกระทบต่อการผลิตในท้องถิ่นค่อนข้างน้อย ปัจจุบัน ผู้ซื้อในตลาดขาดความเชื่อมั่นในแนวโน้มในอนาคต โดยโรงงานเหล็กส่วนใหญ่ซื้อตามความต้องการในทันที นอกจากนี้ ฟิวเจอร์สแร่เหล็กก็อยู่ในภาวะซบเซา และประสิทธิภาพด้านต้นทุนของแร่เหล็กในประเทศก็อ่อนแอลง

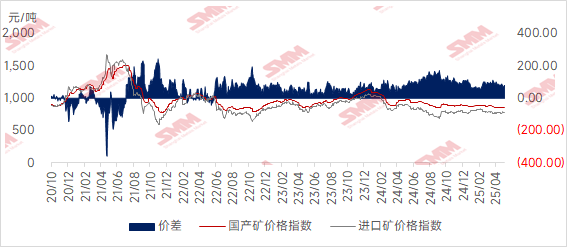

ในภาคตะวันออกของจีน เหมืองแร่และโรงงานแต่งแร่ส่วนใหญ่ดำเนินการตามแผน แต่จังหวะการจัดส่งโดยรวมชะลอลง ปัจจุบัน แร่เหล็กเข้มข้นในประเทศมีต้นทุนที่สูงกว่าเมื่อเทียบกับแร่นำเข้า ดังนั้นโรงงานเหล็กในประเทศจึงส่วนใหญ่ซื้อตามความต้องการและเพิ่มการใช้แร่นำเข้าอย่างเหมาะสม

แผนภูมิ: ช่วงราคาระหว่างแร่ในประเทศและแร่นำเข้า

แหล่งที่มา: SMM

แนวโน้มในสัปดาห์หน้า

สำหรับแร่นำเข้า: เมื่อเข้าสู่เดือนมิถุนายน เหมืองแร่หลักในออสเตรเลียและบราซิลจะเข้าสู่ช่วงเร่งผลิตปลายไตรมาส อย่างไรก็ตาม ราคาแร่ที่ซบเซาในปัจจุบันอาจยับยั้งการจัดส่งจากเหมืองแร่ที่ไม่ใช่หลักบางแห่ง โดยคาดว่าการจัดส่งทั่วโลกจะเพิ่มขึ้นเพียงเล็กน้อย การผลิตแร่ในประเทศอาจลดลงเล็กน้อยเนื่องจากความต้องการที่อ่อนแอและข้อจำกัดด้านการคุ้มครองสิ่งแวดล้อม โดยแรงกดดันด้านอุปทานโดยรวมยังคงมีจำกัด ในด้านอุปสงค์ การผลิตเหล็กดิบลดลงเล็กน้อย แต่ยังคงอยู่ในระดับสูง ปริมาณสินค้าคงคลังในท่าเรืออาจลดลงอย่างต่อเนื่อง โดยมีแนวโน้มพื้นฐานที่อ่อนแอลงต่อไป แม้ว่านโยบายลดการผลิตเหล็กดิบจะยังคงรบกวนตลาด แต่ผลกระทบต่อความเชื่อมั่นอาจลดลงอย่างค่อยเป็นค่อยไป โดยรวมแล้ว SMM คาดว่าราคาแร่จะยังคงซบเซาในสัปดาห์หน้า โดยมีศักยภาพในการปรับตัวขึ้นและลงที่จำกัด และช่วงการแกว่งตัวที่แคบลง

จากมุมมองของแร่ในประเทศ: โดยทั่วไปแล้ว อุปทานแร่ในประเทศยังคงตึงตัวในช่วงนี้ อย่างไรก็ตาม ตลาดฟิวเจอร์สสำหรับแร่เหล็กได้อ่อนแอลงในช่วงนี้ รวมกับต้นทุนที่สูงกว่าเมื่อเทียบกับแร่เหล็กเข้มข้นในประเทศที่ลดลง การทำธุรกรรมในตลาดโดยรวมสำหรับแร่ในประเทศจึงซบเซา นอกจากนี้ ความคุ้มค่าต้นทุนที่ต่ำของแร่ในประเทศยังนำไปสู่ความต้องการในตลาดโดยรวมที่ไม่ดี คาดว่าราคาแร่เหล็กในประเทศจะยังคงซบเซาในสัปดาห์หน้า

》คลิกเพื่อดูฐานข้อมูลห่วงโซ่อุตสาหกรรมโลหะ SMM