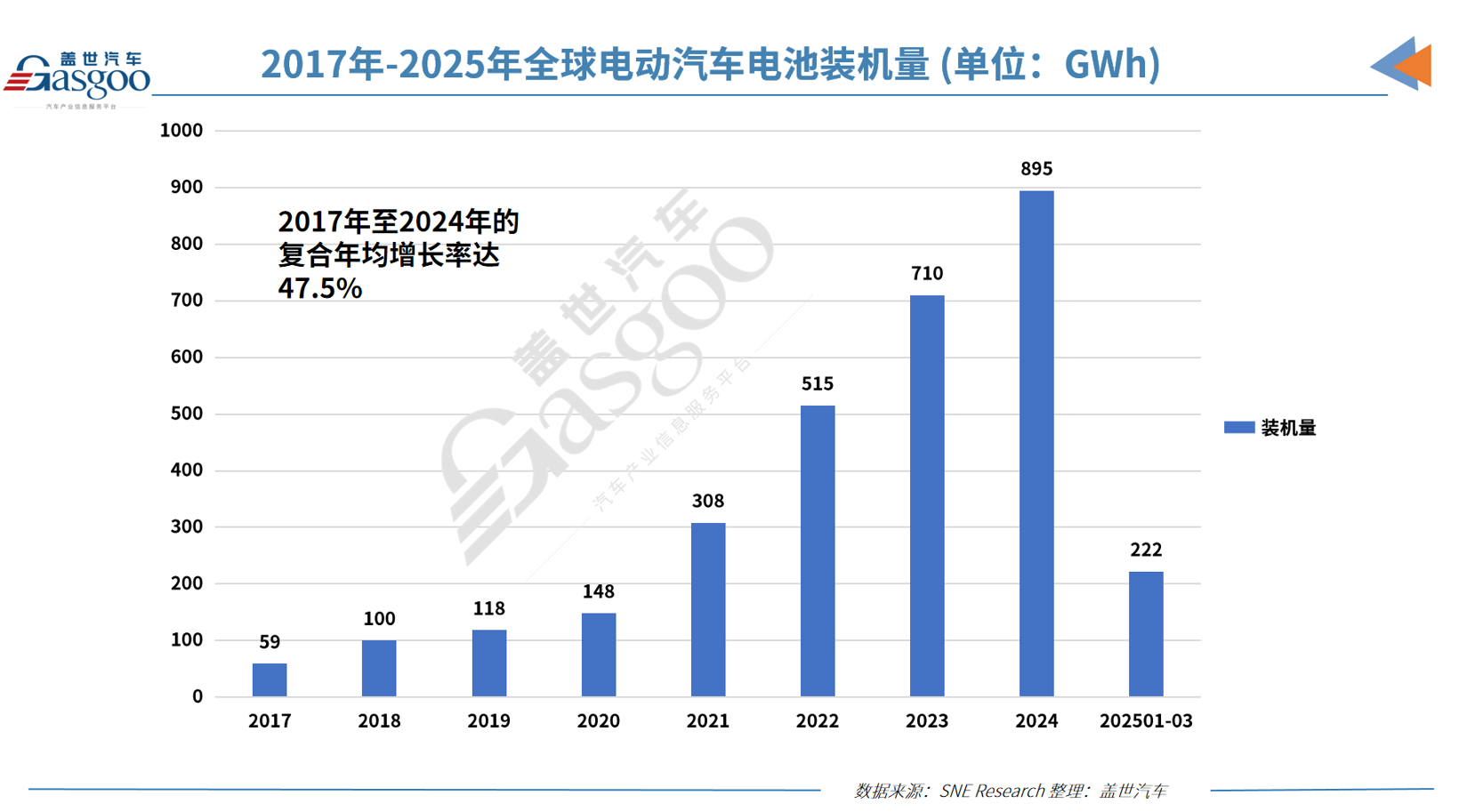

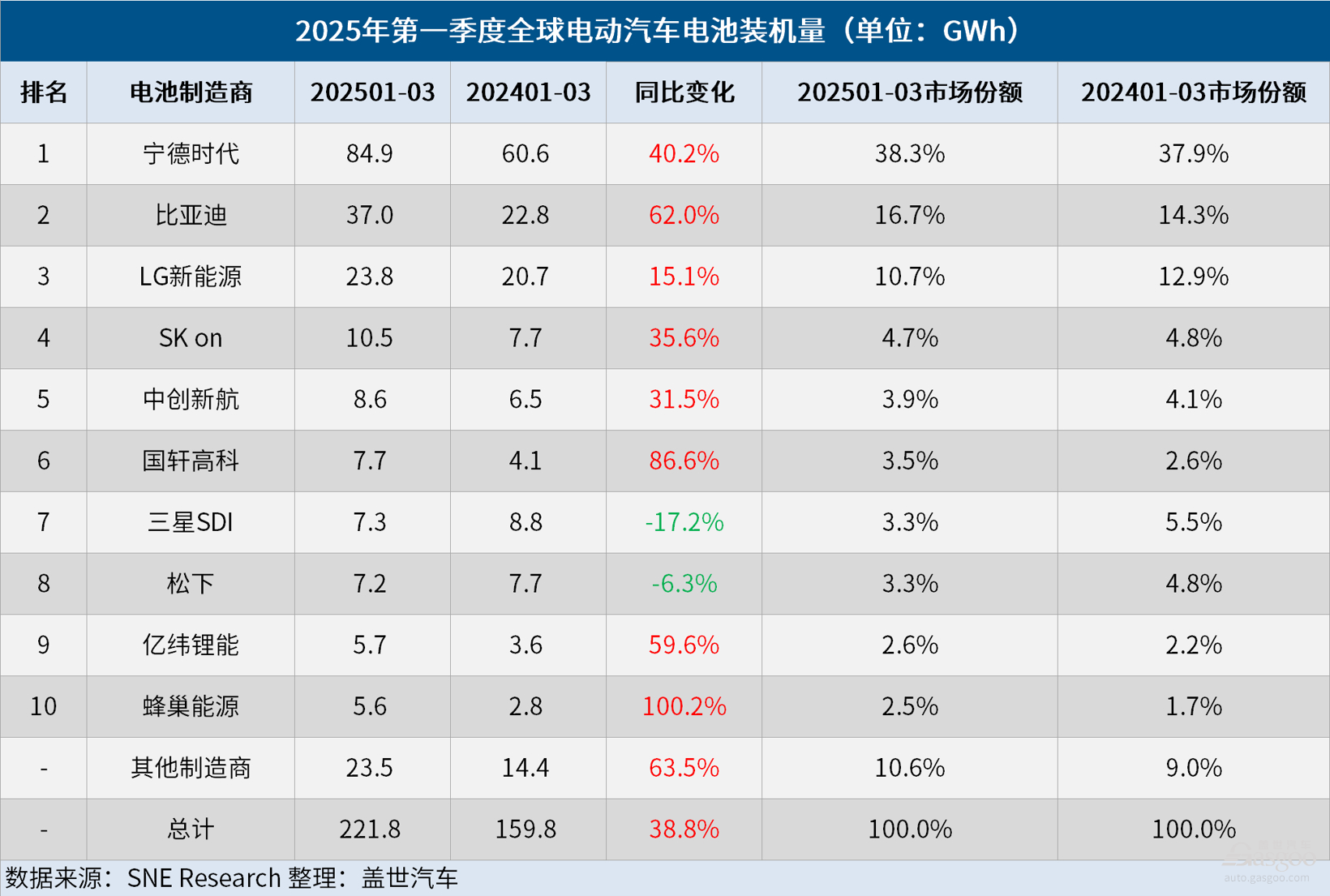

เมื่อเร็วๆ นี้ ข้อมูลที่เผยแพร่โดยบริษัทวิจัยตลาด SNE Research จากเกาหลีใต้ เปิดเผยว่า ในไตรมาสแรกของปี 2568 การติดตั้งแบตเตอรี่รถยนต์ไฟฟ้าทั่วโลก (รวมถึงรถยนต์ไฟฟ้าที่ใช้แบตเตอรี่ล้วน รถยนต์ไฮบริดแบบเสียบปลั๊ก และรถยนต์ไฮบริด) อยู่ที่ 221.8 GWh เพิ่มขึ้น 38.8% จาก 159.8 GWh ในช่วงเวลาเดียวกันของปีที่แล้ว

การติดตั้งแบตเตอรี่รถยนต์ไฟฟ้าทั่วโลกในไตรมาสแรก: CATL ครองอันดับหนึ่ง, SVOLT Energy Technology มีอัตราการเติบโตสูงสุด

ในไตรมาสแรกของปีนี้ ผู้ผลิตแบตเตอรี่รถยนต์ไฟฟ้าจากจีน 6 แห่ง ได้รับตำแหน่งใน 10 อันดับแรกของการติดตั้งแบตเตอรี่รถยนต์ไฟฟ้าทั่วโลก

ในจำนวนนี้ CATL ยังคงรักษาตำแหน่งผู้นำระดับโลกไว้ได้ โดยการติดตั้งแบตเตอรี่เพิ่มขึ้น 40.2% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว เป็น 84.9 GWh นอกจากแบรนด์รถยนต์จากจีน เช่น Zeekr, AITO, Li Auto และ Xiaomi แล้ว ผู้ผลิตรถยนต์หลักระดับโลก ได้แก่ Tesla, BMW, Mercedes-Benz และ Volkswagen Group ก็ใช้แบตเตอรี่ของ CATL กันอย่างแพร่หลาย

การติดตั้งแบตเตอรี่ของ BYD เพิ่มขึ้น 62.0% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว เป็น 37.0 GWh ครองอันดับสอง ในฐานะที่เป็นบริษัทที่ผลิตทั้งแบตเตอรี่และรถยนต์ไฟฟ้า (รวมถึงรถยนต์ไฟฟ้าที่ใช้แบตเตอรี่ล้วนและรถยนต์ไฮบริดแบบเสียบปลั๊ก) BYD ได้เปิดตัวรถยนต์รุ่นขายดีหลายรุ่นที่มีความสามารถในการแข่งขันด้านราคาที่แข็งแกร่ง ในปี 2567 ยอดขายรถยนต์ไฟฟ้าของ BYD อยู่ที่ประมาณ 4 ล้านคัน และมีแผนที่จะบรรลุเป้าหมายยอดขายประมาณ 6 ล้านคันในปี 2568 นอกจากนี้ BYD ยังกำลังขยายตัวอย่างแข็งขันในตลาดเอเชียและยุโรป เร่งขยายสัดส่วนการตลาดในต่างประเทศ

ผู้ผลิตแบตเตอรี่จากจีนอีก 4 แห่งก็ยังคงรักษาแรงผลักดันการเติบโตที่แข็งแกร่งไว้ได้เช่นกัน การติดตั้งแบตเตอรี่ของ CALB เพิ่มขึ้น 31.5% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว เป็น 8.6 GWh อยู่ในอันดับที่ 5 การติดตั้งแบตเตอรี่ของ Gotion High-tech อยู่ที่ 7.7 GWh เพิ่มขึ้น 86.6% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว อยู่ในอันดับที่ 6 การติดตั้งแบตเตอรี่ของ EVE พุ่งขึ้น 59.6% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว เป็น 5.7 GWh อยู่ในอันดับที่ 9 ตามมาติดๆ ด้วย SVOLT Energy Technology ที่มีการติดตั้งแบตเตอรี่อยู่ที่ 5.6 GWh เพิ่มขึ้น 100.2% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ทำให้เป็นผู้ผลิตแบตเตอรี่ที่มีอัตราการเติบโตเมื่อเทียบกับช่วงเดียวกันของปีที่แล้วสูงที่สุดในรายชื่อนี้ในไตรมาสแรก

การติดตั้งแบตเตอรี่รวมของผู้ผลิตแบตเตอรี่ 3 อันดับแรกของเกาหลีใต้ (LG Energy Solution, SK On และ Samsung SDI) คิดเป็น 18.7% ของการติดตั้งแบตเตอรี่รถยนต์ไฟฟ้าทั่วโลก ลดลง 4.6 เปอร์เซ็นต์เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ในจำนวนนี้ การติดตั้งแบตเตอรี่ของ LG Energy Solution ยังคงเพิ่มขึ้น 15.1% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว เป็น 23.8 GWh อยู่ในอันดับที่ 3 การติดตั้งแบตเตอรี่ของ SK On เพิ่มขึ้น 35.6% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว เป็น 10.5 GWh อยู่ในอันดับที่ 4 ในขณะที่การติดตั้งแบตเตอรี่ของ Samsung SDI ลดลง 17.2% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว เป็น 7.3 GWh ส่วนใหญ่เนื่องจากความต้องการแบตเตอรี่จากผู้ผลิตรถยนต์รายใหญ่ในยุโรปและอเมริกาเหนือลดลง

ในแง่ของรุ่นรถยนต์ที่สอดคล้องกันโดยเฉพาะ แบตเตอรี่ของ Samsung SDI ใช้เป็นหลักในรุ่นรถยนต์จาก BMW, Audi และ Rivian ในไตรมาสแรกของปีนี้ แม้ว่ายอดขายรุ่นรถยนต์ BMW ที่ติดตั้งแบตเตอรี่ Samsung SDI เช่น i4, i5 และ iX จะคงที่ แต่รุ่น R1S และ R1T ระยะทางมาตรฐานของ Rivian ใช้แบตเตอรี่ LFP ที่ไม่ได้ผลิตโดย Samsung SDI ซึ่งส่งผลกระทบเชิงลบต่อการติดตั้งแบตเตอรี่ของ Samsung SDI นอกจากนี้ การลดลงของยอดขาย Audi Q8 e-Tron ยังลากผลงานการติดตั้งแบตเตอรี่ของ Samsung SDI ลงไปอีก

SK On ส่วนใหญ่จัดหาแบตเตอรี่ให้กับกลุ่มฮุนไดมอเตอร์ เมอร์เซเดส-เบนซ์ และกลุ่มโฟล์คสวาเกน ในไตรมาสแรกของปีนี้ ยอดขายของกลุ่มฮุนไดมอเตอร์ฟื้นตัวหลังจากเปิดตัวรุ่น IONIQ 5 และ EV6 ที่ปรับปรุงใหม่ ในขณะเดียวกัน ยอดขายที่มั่นคงของรถ SUV ขนาดเล็ก เช่น Mercedes-Benz EQA และ EQB ให้การสนับสนุนที่มั่นคงแก่การติดตั้งแบตเตอรี่ของ SK On นอกจากนี้ ยอดขายที่แข็งแกร่งของ Volkswagen ID.7 และ ID.4 ยังขับเคลื่อนการเติบโตของการติดตั้งแบตเตอรี่ของ SK On ด้วย

แบตเตอรี่ของ LG Energy Solution ส่วนใหญ่ใช้ในรุ่นจากแบรนด์ต่างๆ เช่น Tesla, Kia, Volkswagen และ Chevrolet ในไตรมาสแรกของปีนี้ แม้ว่ายอดขายที่อ่อนแอของรุ่น Tesla จะนำไปสู่การลดลง 17.3% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ในการติดตั้งแบตเตอรี่ของ LG Energy Solution สำหรับ Tesla แต่ยอดขายที่แข็งแกร่งของ Volkswagen ID series และ Kia EV3 รวมถึงยอดขายที่เพิ่มขึ้นของรุ่น Chevrolet เช่น Equinox, Blazer และ Silverado EV ที่ผลิตบนแพลตฟอร์ม Ultium ยังคงขับเคลื่อนการเพิ่มขึ้น 15.1% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ในการติดตั้งแบตเตอรี่โดยรวมของ LG Energy Solution

นอกจากนี้ ในกลุ่ม 10 อันดับแรกของการติดตั้งแบตเตอรี่รถยนต์ไฟฟ้าทั่วโลกในไตรมาสแรก Panasonic ซึ่งเป็นผู้จัดหาแบตเตอรี่ให้กับ Tesla เป็นหลัก เป็นบริษัทญี่ปุ่นเพียงแห่งเดียวและเป็นผู้ผลิตแบตเตอรี่เพียงรายเดียวนอกเหนือจาก Samsung SDI ที่ประสบกับการลดลงของการติดตั้งแบตเตอรี่ ในไตรมาสแรกของปีนี้ การติดตั้งแบตเตอรี่ของ Panasonic ลดลง 6.3% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว เป็น 7.2 GWh จัดอันดับที่แปด ได้รับผลกระทบจากความต้องการที่ลดลงของ Tesla Model 3 และ Y ทำให้ยอดขายของ Tesla ลดลงในปีนี้ และเนื่องจากมีการพึ่งพา Tesla เป็นอย่างมาก การติดตั้งแบตเตอรี่ของ Panasonic จึงลดลงด้วย อย่างไรก็ตาม ด้วยการอัปเกรดแบตเตอรี่ 2170 และ 4680 ของตน การติดตั้งแบตเตอรี่ของ Panasonic ในตลาดอเมริกาเหนือคาดว่าจะฟื้นตัวอย่างรวดเร็ว

ช่องว่างในสัดส่วนการตลาดระหว่าง ผู้ผลิตแบตเตอรี่จีนและเกาหลี เพิ่มขึ้น มากขึ้น

. เป็นที่น่าสังเกตว่า ตั้งแต่ปี 2017 ถึง 2024 อัตราการเติบโตประจำปีผสม (CAGR) ของการติดตั้งแบตเตอรี่รถยนต์ไฟฟ้าทั่วโลกอยู่ที่ 47.5% ในไตรมาสแรกของปีนี้ โดยอาศัยตลาดรถยนต์ไฟฟ้าที่ใหญ่ที่สุดในโลกของจีน บริษัทยักษ์ใหญ่แบตเตอรี่รถยนต์ไฟฟ้าสองแห่งของจีน คือ CATL และ BYD ยังคงเพิ่มสัดส่วนการตลาดของตน โดยรวมแล้ว คิดเป็น 55% ของตลาดแบตเตอรี่รถยนต์ไฟฟ้าทั่วโลก ผู้ผลิตแบตเตอรี่จีนอีกสี่รายในรายชื่อ รวมถึง SVOLT Energy Technology และ Gotion High-tech ก็ยังเพิ่มขีดความสามารถในการแข่งขันในตลาดโลกอย่างมากด้วยอัตราการเติบโตที่โดดเด่น โดยมีสัดส่วนการตลาด 12.5% ซึ่งหมายความว่า ผู้ผลิตแบตเตอรี่รถยนต์ไฟฟ้าของจีนรวมกันครองสัดส่วนการตลาด 67.5% ในตลาดโลก ในทางตรงกันข้าม สัดส่วนการตลาดของการติดตั้งแบตเตอรี่สำหรับผู้ผลิตแบตเตอรี่สามอันดับแรกของเกาหลีใต้ลดลงจาก 23.2% ในช่วงเวลาเดียวกันของปีที่แล้ว เป็น 18.7% ทำให้ช่องว่างระหว่างผู้ผลิตแบตเตอรี่จีนและเกาหลีใต้กว้างขึ้นมากขึ้น ในขณะเดียวกัน สัดส่วนการตลาดของผู้ผลิตแบตเตอรี่ญี่ปุ่น Panasonic ลดลงเหลือเพียง 3.3%

อย่างไรก็ตาม หลังจากที่ทรัมป์ได้รับเลือกตั้งเป็นประธานาธิบดีสหรัฐอีกครั้ง สหรัฐฯ ได้ดำเนินนโยบายภาษีศุลกากรที่เข้มงวดอย่างเป็นทางการต่อแบตเตอรี่และวัตถุดิบของจีน ทำให้ความตึงเครียดในห่วงโซ่อุปทานทั่วโลกเพิ่มขึ้น ในฐานะมาตรการตอบโต้ บริษัทแบตเตอรี่ของเกาหลีใต้กำลังขยายความร่วมมือในรูปแบบห้างหุ้นส่วนกับผู้ผลิตรถยนต์ในประเทศ และเสริมสร้างการวางแผนเชิงกลยุทธ์ในการผลิตในประเทศของตนในสหรัฐฯ เพื่อให้แน่ใจว่าจะได้รับการสนับสนุนนโยบายอย่างต่อเนื่องในตลาดอเมริกาเหนือ

อย่างไรก็ตาม เนื่องจากอุตสาหกรรมแบตเตอรี่ของเกาหลีใต้มีการพึ่งพาวัตถุดิบจากจีนเป็นอย่างมาก มาตรการระยะกลางและระยะยาวในการปรับโครงสร้างห่วงโซ่อุปทานและกระจายแหล่งจัดหาวัตถุดิบจึงกลายเป็นเรื่องเร่งด่วน ท่ามกลางสภาพแวดล้อมที่ซับซ้อนซึ่งมีลักษณะเป็นการคุ้มครองการค้าของสหรัฐฯ ที่เข้มงวดขึ้น กฎระเบียบด้านการคุ้มครองสิ่งแวดล้อมของยุโรปที่เข้มงวดขึ้น และแรงกดดันด้านราคาที่เพิ่มขึ้นจากจีน อุตสาหกรรมแบตเตอรี่ของเกาหลีใต้ต้องหากลยุทธ์การเติบโตใหม่ๆ