ความตึงเครียดทางภาษีศุลกากรทวีความรุนแรงขึ้นอย่างรวดเร็วระหว่างเดือนกุมภาพันธ์และเมษายน

ก่อนที่ทั้งสองฝ่ายจะบรรลุข้อตกลงที่กรุงเจนีวา พวกเขาได้กำหนดอัตราภาษีสะสมมากกว่า 100% ต่อสินค้าของกันและกัน ซึ่งส่งผลกระทบอย่างมากต่อการค้าสินค้าข้ามพรมแดนและห่วงโซ่อุปทานทางอุตสาหกรรม

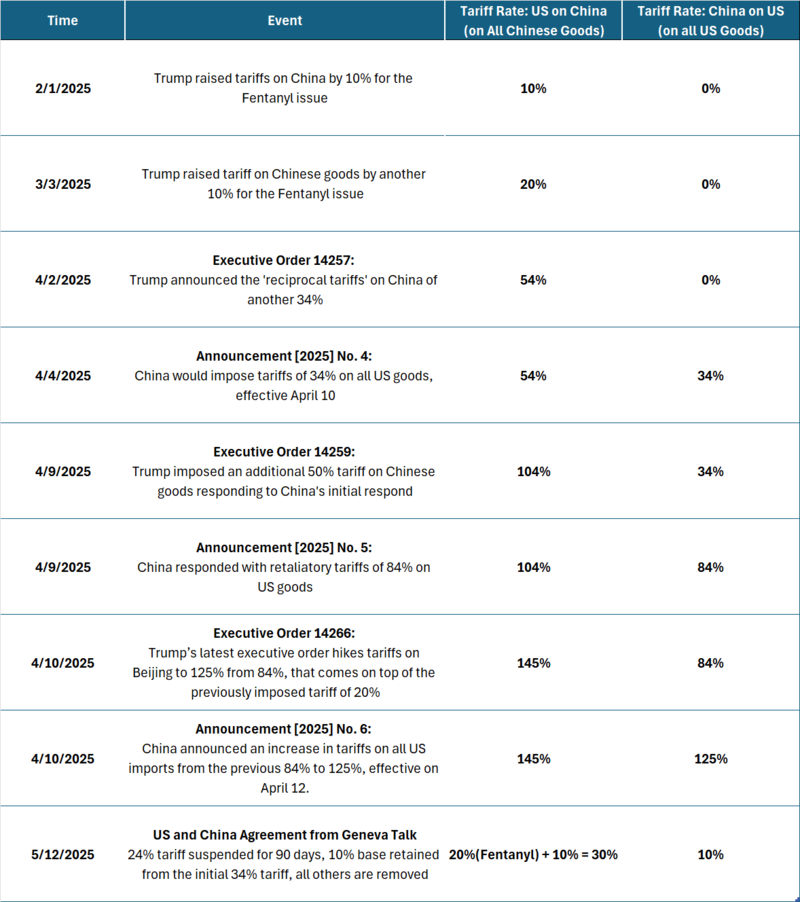

การเผชิญหน้าทางภาษีศุลกากรทวีความรุนแรงขึ้นอย่างรวดเร็วตั้งแต่ต้นเดือนกุมภาพันธ์ 2568 และถึงจุดสูงสุดในเดือนเมษายน ภายในเวลาเพียงสิบสัปดาห์ ทั้งสองประเทศได้ขึ้นภาษีสินค้าของกันและกันผ่านการดำเนินการทางบริหารและมาตรการตอบโต้ซ้อนทับกันหลายครั้ง ภายในกลางเดือนเมษายน อัตราภาษีรวมได้เพิ่มขึ้นถึงระดับสูงสุด — มากกว่า 100% ทั้งสองฝ่าย — ส่งผลให้เกิดความไม่แน่นอนทางการค้าและการหยุดชะงักทางโลจิสติกส์อย่างรุนแรงทั่วห่วงโซ่อุปทานทางอุตสาหกรรม

กำหนดเวลาการทวีความรุนแรงของภาษีศุลกากรระหว่างสหรัฐฯ และจีนในปี 2568 อย่างละเอียด

นอกเหนือจากมาตรการที่เกี่ยวข้องกับภาษีศุลกากรแล้ว จีนยังได้กำหนดมาตรการตอบโต้ที่ไม่ใช่ภาษีศุลกากรหลายประการต่อสหรัฐฯ ตั้งแต่เริ่มมีการเผชิญหน้ากัน:

- การควบคุมการส่งออก: กำหนดข้อจำกัดการส่งออกโลหะยุทธศาสตร์หลัก ได้แก่ ทังสเตน เทลลูเรียม บิสมัท โมลิบดีนัม และอินเดียม

- รายชื่อหน่วยงานที่ไม่น่าเชื่อถือ: เพิ่มบริษัทสหรัฐฯ หลายแห่งในรายชื่อหน่วยงานที่ไม่น่าเชื่อถือ โดยเฉพาะอย่างยิ่ง Google, Illumina เป็นต้น

- การสอบสวนต่อต้านการผูกขาด: เริ่มการสอบสวนต่อต้านการผูกขาดกับบริษัทสหรัฐฯ ที่ดำเนินธุรกิจในจีน เช่น DuPont China

- การระงับคุณสมบัติการนำเข้า: ยกเลิกหรือระงับใบอนุญาตนำเข้าสำหรับบริษัทอเมริกันบางแห่ง ซึ่งส่งผลกระทบต่อข้าวฟ่าง ไก่ และสินค้าเกษตรที่เกี่ยวข้อง

การเจรจาระหว่างสหรัฐฯ และจีนที่กรุงเจนีวาส่งผลให้เกิดการหยุดชะงักชั่วคราว ไม่ใช่การแก้ปัญหา

ข้อตกลงกรุงเจนีวาที่ลงนามเมื่อวันที่ 12 พฤษภาคม ประกอบด้วยเงื่อนไขดังต่อไปนี้:

- สหรัฐฯ จะระงับภาษีล่าสุด 24% เป็นเวลา 90 วัน, รักษาอัตราภาษีพื้นฐานไว้ที่ 10% ซึ่งส่งผลให้อัตราภาษีสุทธิของสินค้าจากจีนอยู่ที่ 30% (ลดลงจาก 145%)

- จีนจะระงับ 24% เช่นกัน โดยเหลืออัตราภาษีที่เหลืออยู่ที่ 10% สำหรับสินค้าจากสหรัฐฯ (ลดลงจาก 125%) นอกจากนี้ จีนยังตกลงที่จะระงับมาตรการตอบโต้ที่ไม่ใช่ภาษีศุลกากรที่นำมาใช้ตั้งแต่เดือนเมษายน

- ทั้งสองฝ่ายจะยกเลิกรอบการบริหารล่าสุด: คำสั่งบริหาร 14259 และ 14266 สำหรับสหรัฐฯ และประกาศเลขที่ 5 และ 6 สำหรับจีน

ข้อตกลงทั้งหมดภายใต้ข้อตกลงนี้จะมีผลบังคับใช้ในวันที่ 14 พฤษภาคม ในช่วงเวลา 90 วัน ตั้งแต่วันที่ 14 พฤษภาคม ถึง 12 สิงหาคม จีนจะลดอัตราภาษีศุลกากรสินค้าจากสหรัฐฯ ลงเหลือ 10% และมีกำหนดจะกลับไปเป็น 34% หลังจากนั้น ในทางตรงกันข้าม สหรัฐฯ จะเรียกเก็บภาษี 30% สำหรับสินค้าจากจีนทั้งหมดในช่วงเวลาเดียวกัน ซึ่งมีกำหนดจะกลับไปเป็น 54% หลังจากวันที่ 12 สิงหาคม เว้นแต่จะมีการตกลงเพิ่มเติม

แม้ว่าผลลัพธ์จะสร้างความเชื่อมั่นในเชิงบวกให้กับตลาด แต่เราควรสังเกตว่า ข้อตกลงนี้แทบจะไม่ได้เป็นการหยุดชั่วคราวในเชิงกลยุทธ์สำหรับสถานการณ์ปัจจุบัน แต่เป็นเพียงการแก้ปัญหาที่แท้จริงเท่านั้น นอกเหนือจากการลดภาษีศุลกากรบางประเภทแล้ว ข้อตกลงร่วมกันไม่ได้มีความคืบหน้าที่สำคัญอื่นใด

รัฐบาลทั้งสองยังคงมีอำนาจต่อรอง: ภาษีศุลกากรลดลง แต่ไม่ได้ถูกยกเลิก ซึ่งทิ้งพื้นที่และเวลาไว้สำหรับการเจรจารอบใหม่ ข้อพิพาทเชิงโครงสร้างเกี่ยวกับนโยบายอุตสาหกรรม แร่ธาตุที่สำคัญ และความมั่นคงของห่วงโซ่อุปทานยังคงไม่ได้รับการแก้ไข คำพูดที่เหลือจากแถลงการณ์เกี่ยวกับการจัดตั้งกลไกเพื่อการปรึกษาหารืออย่างต่อเนื่อง ชี้ให้เห็นถึงความเป็นไปได้ที่จะมีการเจรจาเพิ่มเติม ซึ่งอาจเกิดขึ้นได้ตลอดเวลา แทนที่จะถูกจำกัดอยู่ในช่วงเวลาหลังจาก 90 วัน อย่างไรก็ตาม ในขั้นตอนปัจจุบัน เมื่อเปรียบเทียบกับการเจรจาที่แท้จริงเพื่อให้เกิดโซลูชันที่ตกลงร่วมกัน เราจริงๆ แล้วก็ยังอยู่ในขั้นตอนของ "การปรับตัวซึ่งกันและกัน"

การหยุดยิงครั้งนี้จะเปิดประตูให้การนำเข้าแร่เรดด็อกอีกครั้งจริงหรือ?

เหมืองแร่เรดด็อก ซึ่งดำเนินการโดยบริษัทเหมืองแร่ยักษ์ใหญ่ของแคนาดาอย่าง Teck Resources เป็นผู้ผลิตแร่สังกะสีเข้มข้นที่ใหญ่ที่สุดในโลกมาเป็นเวลานาน และเป็นผู้จัดหาแร่สังกะสีเข้มข้นเพียงรายเดียวในสหรัฐฯ ที่ส่งออกไปยังตลาดจีน ในปี 2024 เหมืองแร่เรดด็อกผลิตแร่สังกะสีเข้มข้นประมาณ 560,000 ตัน และแร่ตะกั่วเข้มข้น 110,000 ตัน คิดเป็นประมาณ 5% ของผลผลิตสังกะสีทั่วโลก และ 2.5% ของผลผลิตตะกั่วทั่วโลก โดยมีแนวโน้มในปี 2025 อยู่ที่ 450,000 ตันของแร่สังกะสีเข้มข้น และ 95,000 ตันของแร่ตะกั่วเข้มข้น ปัจจุบัน การขายแร่สังกะสีเข้มข้นของ Teck มากกว่า 20% ถูกส่งไปยังโรงงานหลอมโลหะของจีน ก่อนหน้านี้ในปี 2025 Teck ได้ลงนามในสัญญาระยะยาวประจำปีกับโรงงานหลอมโลหะของจีน ได้แก่ Nanfang Nonferrous Metals Group และ Zhuzhou Smelter Group ของ China Minmetals Corp รวมกันครอบคลุมแร่สังกะสีเข้มข้นมากกว่า 100,000 ตัน

ต่อมา มาตรการตอบโต้ของจีนในเดือนเมษายน (การขึ้นอัตราภาษีศุลกากรสินค้าสหรัฐฯ จาก 84% เป็น 125%) ได้ส่งผลกระทบโดยตรงต่อแร่สังกะสีที่นำเข้าจากสหรัฐฯ ด้วยอัตราภาษีที่สูงถึง 125% การนำเข้าแร่สังกะสีจากสหรัฐฯ จึงมีราคาแพงเกินไปจนไม่คุ้มค่า และโรงงานหลอมโลหะของจีนก็ปฏิเสธที่จะรับวัตถุดิบจาก Red Dog ทันที ทีมงานพาณิชย์ของ Teck Resources ยังคงเจรจาอย่างต่อเนื่องกับลูกค้าชาวจีนนับตั้งแต่มีการขึ้นภาษี อย่างไรก็ตาม จากข้อมูลปัจจุบัน ผู้ซื้อชาวจีนไม่เต็มใจที่จะรับภาระค่าใช้จ่ายภาษีทั้งหมดสำหรับแร่สังกะสีที่นำเข้าจาก Red Dog ทำให้ Teck ต้องหาทางเลือกอื่น รวมถึงการเปลี่ยนเส้นทางส่งวัตถุดิบไปยังตลาดอื่นๆ

ดูเหมือนว่าการลดอัตราภาษีของจีนต่อสินค้าสหรัฐฯ เหลือ 10% เป็นการพัฒนาในเชิงบวก ซึ่งบ่งชี้ว่าแร่สังกะสีจาก Red Dog จะไม่ต้องเสียภาษีในอัตราที่สูงเกินไปอีกต่อไป ในช่วงการบริหารประเทศครั้งแรกของทรัมป์ จีนได้ขึ้นภาษี 25% สำหรับแร่สังกะสีที่นำเข้าจากสหรัฐฯ และ 10% สำหรับตะกั่ว ในช่วงเวลานั้น Teck และลูกค้าชาวจีนได้แบ่งปันค่าใช้จ่ายร่วมกัน ทำให้การขนส่งสินค้ายังคงดำเนินต่อไปได้ แม้จะมีภาระเพิ่มเติมก็ตาม

อย่างไรก็ตาม ตามที่ระบุไว้ในแบบฟอร์มข้อมูลประจำปีของ Teck ฤดูกาลการขนส่งที่ Red Dog จำกัดอยู่ที่ประมาณ 100 วันต่อปี ตั้งแต่ ต้นเดือนกรกฎาคม จนถึง ปลายเดือนตุลาคม เนื่องจากสภาพน้ำแข็งในทะเล ในช่วงเวลานี้ Teck มักจะส่งออกแร่สังกะสีทั้งหมดที่ผลิตได้ในแต่ละปีไปยังลูกค้าทั่วเอเชีย ออสเตรเลีย และยุโรป โดยส่วนที่เหลือจะถูกส่งไปยังโรงงานกลั่นโลหะ Trail ในบริติชโคลัมเบีย ประเทศแคนาดา ตามรายงานของ Bloomberg โฆษกของบริษัทยังยืนยันว่าไม่มีการคาดการณ์ว่าจะมีการส่งออกก่อนเดือนกรกฎาคม

ระหว่างเดือนกรกฎาคมถึงเดือนตุลาคม เมื่อเส้นทางเดินเรือในทะเลอาร์กติกสามารถเดินเรือได้ การขนส่งจากท่าเรือของเหมือง Red Dog ไปยังจุดหมายปลายทางหลักในจีน เช่น เมืองเหลียนหยุนกัง เมืองฝางเฉิงกัง และเซี่ยงไฮ้ มักใช้เวลา มากกว่าหนึ่งเดือน รวมถึงการผ่านพิธีการศุลกากรเมื่อถึงที่หมาย สิ่งนี้ทำให้มีความเป็นไปได้ว่าแร่สังกะสีอาจพลาดช่วงเวลาภาษี 90 วัน และไม่สามารถผ่านพิธีการศุลกากรของจีนได้ก่อนวันที่ 12 สิงหาคม ซึ่งหลังจากวันดังกล่าว อัตราภาษีจะกลับไปเป็น 34%

ยังคงไม่แน่ชัดว่า Teck ตั้งใจจะจัดการกับข้อจำกัดด้านเวลานี้อย่างไร หรือว่าการหยุดยิงในปัจจุบันจะเปลี่ยนแปลงการไหลเวียนของการค้าได้อย่างมีนัยสำคัญหรือไม่ SMM จะยังคงติดตามความคืบหน้าอย่างใกล้ชิดต่อไปตามสถานการณ์ที่เปลี่ยนแปลงไป

ภาคล่างหยุดหายใจท่ามกลางความไม่แน่นอนด้านนโยบาย

ในแง่ของการส่งออกภาคล่าง ปริมาณการส่งออกแผ่นเหล็กชุบสังกะสีไปยังตลาดอเมริกาเหนือ คิดเป็นเพียงประมาณ 1% ของปริมาณการส่งออกทั้งหมดของจีน อย่างไรก็ตาม ความพึ่งพาสหรัฐฯ ยังคงมีความสำคัญอย่างมากสำหรับสินค้าสำเร็จรูป ในปี 2567 สหรัฐฯ ยังคงเป็นคู่ค้าการค้าประเทศเดียวที่ใหญ่ที่สุดของจีน โดยมี16.2% ของชิ้นส่วนรถยนต์จีน และ18.3% ของการส่งออกเครื่องใช้ไฟฟ้าภายในบ้าน ที่กำหนดส่งไปยังตลาดสหรัฐฯ การระงับการเก็บภาษี 24% เป็นการชั่วคราว ทำให้มีช่องว่างในการเพิ่มการส่งออกชิ้นส่วนโครงสร้างชุบสังกะสี แผ่นเหล็กชุบสังกะสี และผลิตภัณฑ์สำเร็จรูปไปยังสหรัฐฯ และมีแนวโน้มที่จะกระตุ้นให้เกิดการเพิ่มขึ้นของการส่งออกในระยะสั้น ซึ่งอาจช่วยกระตุ้นความต้องการสังกะสีในระยะใกล้นี้ได้บ้าง

อย่างไรก็ตาม จากการสนทนาของ SMM กับผู้เข้าร่วมตลาด ณ เวลาที่เขียนบทความนี้ ภาคล่างของจีนยังคงลังเลที่จะดำเนินการใด ๆ ทันที แม้ว่าจะมีการผ่อนคลายภาษีอย่างชัดเจนก็ตาม เนื่องจากความไม่ชัดเจนในระดับที่จำกัดว่าอัตราภาษี 10% ในปัจจุบันจะคงอยู่หรือไม่ และจะคงอยู่เป็นเวลานานเท่าใด ผู้เข้าร่วมตลาดยังคงลังเลที่จะให้คำมั่นสัญญาในอนาคต เนื่องจากนโยบายการค้าในช่วงเวลาที่ผ่านมาเปลี่ยนแปลงบ่อยครั้ง ณ เวลานี้ ผู้เล่นส่วนใหญ่มีความระมัดระวังและใช้แนวทางรอดูสถานการณ์ก่อน SMM จะดำเนินการติดตามการเปลี่ยนแปลงของคำสั่งซื้อส่งออกภาคล่างอย่างต่อเนื่อง และให้ข้อมูลอัปเดตทันเวลาตามสถานการณ์ที่เกิดขึ้น

ผู้เขียน: Yueang He นักวิเคราะห์สังกะสีและตะกั่วของ SMM UK

ติดต่อ: yueanghe@smm.cn | +44 (0)7522 173725