เมื่อวันที่ 10-11 พฤษภาคม 2568 นายสก็อตต์ เบสเซนท์ รัฐมนตรีว่าการกระทรวงการคลังสหรัฐฯ และนายเจมสัน กรีร์ ผู้แทนการค้าของกระทรวงการต่างประเทศสหรัฐฯ ได้เจรจาเรื่องภาษีศุลกากรรอบใหม่กับนายเหอ ลี่เฟิง รองนายกรัฐมนตรีจีน ณ เมืองเจนีวา ทั้งสองฝ่ายตกลงที่จะลด คำสั่งประธานาธิบดี 14257 "ภาษีตอบโต้" ลงสู่ระดับพื้นฐานที่ 10% ภายใน 90 วัน และระงับการเพิ่มขึ้นต่อไป นอกจากนี้ ภาษี 24% ได้ถูกระงับเป็นเวลา 90 วัน

เนื่องจากภาษีตอบโต้ไม่ครอบคลุมอลูมิเนียมและอลูมิเนียมกึ่งสำเร็จรูปที่อยู่ภายใต้มาตรา 232 อยู่แล้ว ข้อตกลงดังกล่าวจึงไม่ได้เปลี่ยนแปลงภาษีปัจจุบันที่เรียกเก็บจากอลูมิเนียมกึ่งสำเร็จรูปที่ส่งออกไปยังสหรัฐฯ

ภาษี มาตรา 301 ที่เรียกเก็บในช่วงสมัยแรกของประธานาธิบดีทรัมป์ ซึ่งมุ่งเป้าไปที่จีน ภาษี มาตรา 232 ในปี 2568 เพื่อปกป้องอุตสาหกรรมเหล็กและอลูมิเนียมของสหรัฐฯ และภาษี "ภาษีฟีนทานิล" 20% (คำสั่งประธานาธิบดี 14195 และ 14228) ที่เรียกเก็บจาก สินค้าทุกประเภทที่มีต้นกำเนิดจากจีน (รวมถึงฮ่องกง) ภายใต้ข้ออ้างของ "การต่อต้านห่วงโซ่อุปทานยาสังเคราะห์" ไม่ได้ถูกกล่าวถึงในการเจรจาครั้งนี้

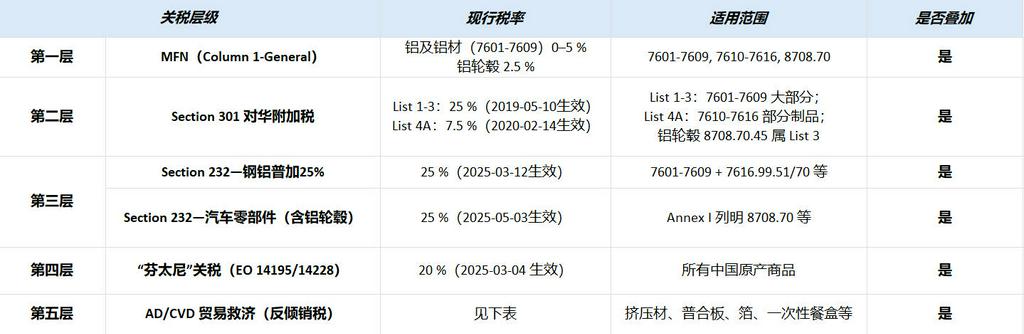

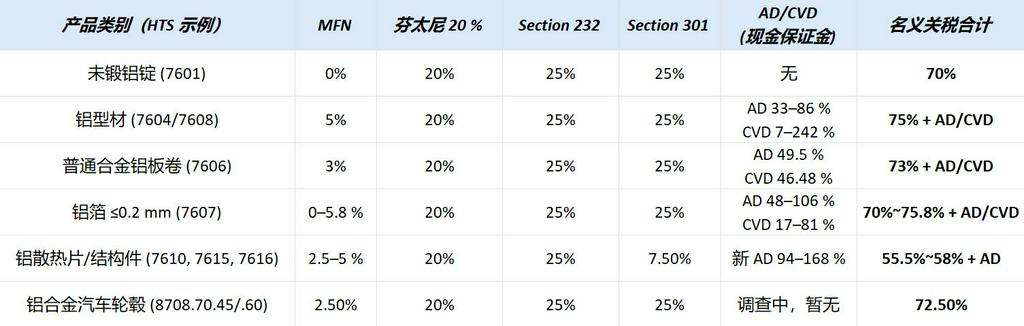

ดังนั้น ปัจจุบันมีภาษีกี่ชั้นที่เรียกเก็บจากอลูมิเนียมกึ่งสำเร็จรูปที่ส่งออกโดยตรงจากจีนไปยังสหรัฐฯ และอัตราภาษีสุดท้ายสำหรับแต่ละผลิตภัณฑ์คืออะไร

- ภาษี MFN สถานะประเทศที่ได้รับสิทธิพิเศษทางการค้าสูงสุด —เป็น "ขีดจำกัดแรก" ที่ใช้กันทั่วไปกับสมาชิก WTO ทุกประเทศ

- ภาษีเพิ่มเติมตามมาตรา 301 สำหรับจีน—ใช้กับอลูมิเนียมกึ่งสำเร็จรูปที่มีต้นกำเนิดจากจีนเท่านั้น โดยมีอัตรา 25% หรือ 7.5% ขึ้นอยู่กับรายการ

- ภาษีเหล็กและอลูมิเนียมตามมาตรา 232—ภาษี 25% ที่สหรัฐฯ เรียกเก็บจากอลูมิเนียมและอลูมิเนียมกึ่งสำเร็จรูปที่นำเข้าทั้งหมด ตั้งแต่วันที่ 12 มีนาคม 2568 เป็นต้นไป

- ภาษี "ฟีนทานิล"—ภาษี 20% สำหรับสินค้าทุกประเภทที่มีต้นกำเนิดจากจีน

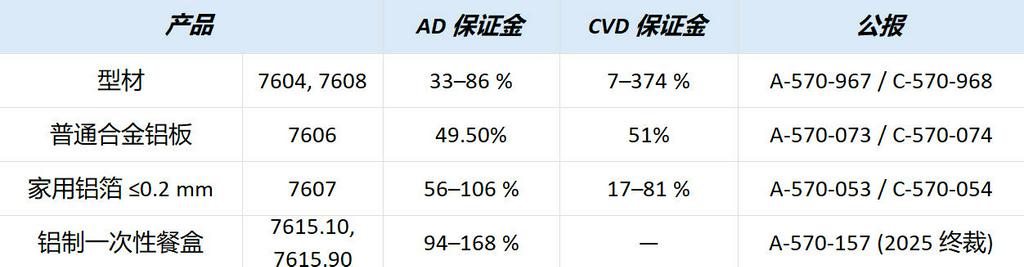

- มาตรการบรรเทาทางการค้า AD/CVD—เงินประกันการขายราคาต่ำกว่าต้นทุน (AD) และเงินประกันการอุดหนุน (CVD) ที่เรียกเก็บจากประเภทสินค้าเฉพาะ เช่น งานอัดขึ้นรูป แผ่นอลูมิเนียม และฟอยล์อลูมิเนียม

สรุปผลิตภัณฑ์ที่ถูกเรียกเก็บภาษีต่อต้านการขายราคาต่ำกว่าต้นทุนในปัจจุบัน

*รายการ AD/CVD ขึ้นอยู่กับประกาศล่าสุดของกระทรวงพาณิชย์สหรัฐฯ และคณะกรรมการการค้าระหว่างประเทศ

ข้อมูลอ้างอิงอย่างรวดเร็วเกี่ยวกับผลิตภัณฑ์ทั่วไป:

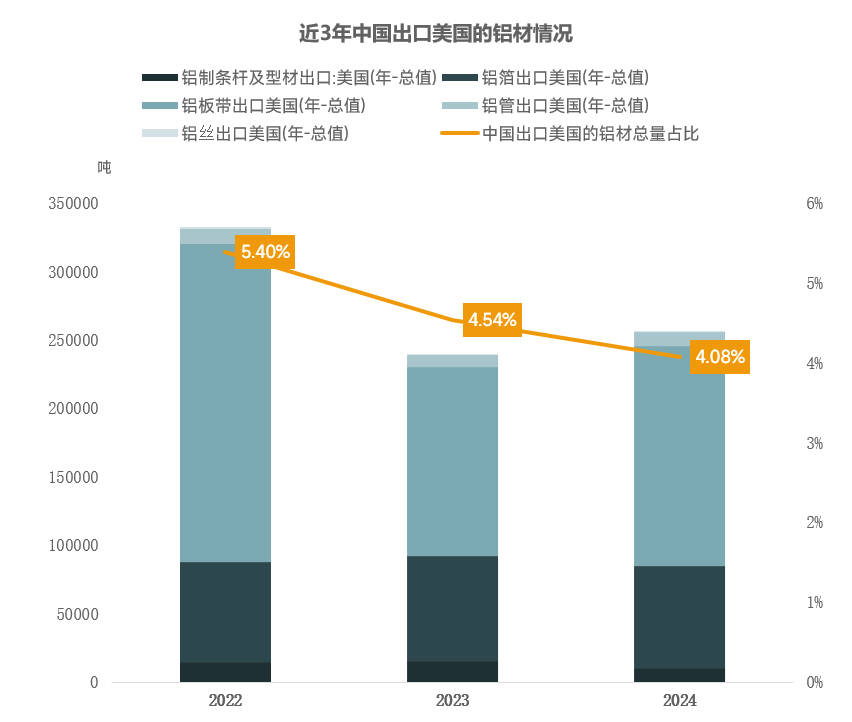

ในปี 2024 อลูมิเนียมกึ่งสำเร็จรูปที่ส่งออกโดยตรงจากจีนไปยังสหรัฐฯ คิดเป็นเพียง 4.08% ของการส่งออกทั้งหมด ดังนั้นสงครามภาษีศุลกากรจึงมีผลกระทบค่อนข้างน้อยต่อการส่งออกอลูมิเนียมกึ่งสำเร็จรูปโดยตรง อย่างไรก็ตาม ผลิตภัณฑ์สำเร็จรูปสำหรับผู้ใช้ปลายทางบางรายการที่ไม่ได้อยู่ภายใต้รหัส 76 เช่น เครื่องใช้ไฟฟ้าภายในบ้าน อุปกรณ์อิเล็กทรอนิกส์ และชิ้นส่วนอะไหล่รถยนต์ หากไม่ได้อยู่ในรายการภายใต้มาตรา 301 หรือมาตรา 232 จะต้องเสียภาษีศุลกากร 10% ตามที่ตกลงกันไว้ในการเจรจาระหว่างสหรัฐฯ และจีน และภาษีศุลกากรฟีนทานิล 20% และการระงับการเก็บภาษี 24% เป็นเวลา 90 วัน อาจกระตุ้นให้มีการเร่งส่งออก ซึ่งจะช่วยเพิ่มความต้องการอลูมิเนียมในระยะสั้น SMM จะให้ความสนใจกับสถานการณ์การผลิตและการสั่งซื้อในภาคต่อไปที่เกิดขึ้นเมื่อเร็วๆ นี้