ตั้งแต่เดือนเมษายน 2565 เป็นต้นมา ตัวอย่างแผนการผลิตเหล็กเส้นกลมรีดร้อนของ SMM ได้ขยายเพื่อรวมถึง 56 บริษัท

จากข้อมูลการสำรวจของ SMM จาก 56 บริษัทผู้ผลิตเหล็กหลัก พบว่า

- แผนการผลิตเหล็กเส้นกลมรีดร้อนในเดือนพฤษภาคมอยู่ที่ 9.3153 ล้านตัน เพิ่มขึ้น 360,500 ตัน จากปริมาณการผลิตจริงในเดือนเมษายน ซึ่งเทียบเท่ากับการเติบโต 4.03%

- แผนการผลิตลวดเหล็กในเดือนพฤษภาคมอยู่ที่ 3.6894 ล้านตัน เพิ่มขึ้น 185,700 ตัน จากปริมาณการผลิตจริงในเดือนเมษายน ซึ่งเทียบเท่ากับการเติบโต 5.30%

แผนภูมิที่ 1: แผนการผลิตเหล็กเส้นกลมรีดร้อนและลวดเหล็กของโรงงานผลิตเหล็กก่อสร้างหลัก (56 บริษัท)

แหล่งที่มา: SMM

แบ่งตามภูมิภาค (56 บริษัท):

ภาคตะวันออกเฉียงเหนือของจีน: ปริมาณการผลิตเหล็กเส้นกลมรีดร้อนที่คาดการณ์ไว้ทั้งหมดอยู่ที่ 370,000 ตัน ไม่เปลี่ยนแปลงจากเดือนก่อนหน้า ปริมาณการผลิตลวดเหล็กที่คาดการณ์ไว้ทั้งหมดอยู่ที่ 100,000 ตัน ไม่เปลี่ยนแปลงจากเดือนก่อนหน้า

ภาคเหนือของจีน: ปริมาณการผลิตเหล็กเส้นกลมรีดร้อนที่คาดการณ์ไว้ทั้งหมดอยู่ที่ 1.31 ล้านตัน เพิ่มขึ้น 98,000 ตัน จากเดือนก่อนหน้า ซึ่งเทียบเท่ากับการเติบโต 8.09% ปริมาณการผลิตลวดเหล็กที่คาดการณ์ไว้ทั้งหมดอยู่ที่ 655,000 ตัน เพิ่มขึ้น 84,000 ตัน จากเดือนก่อนหน้า ซึ่งเทียบเท่ากับการเติบโต 14.71% เมื่อเทียบกับเดือนก่อนหน้า

ภาคตะวันออกของจีน: ปริมาณการผลิตเหล็กเส้นกลมรีดร้อนที่คาดการณ์ไว้ทั้งหมดอยู่ที่ 4.7353 ล้านตัน เพิ่มขึ้น 297,300 ตัน จากเดือนก่อนหน้า ซึ่งเทียบเท่ากับการเติบโต 6.7% ปริมาณการผลิตลวดเหล็กที่คาดการณ์ไว้ทั้งหมดอยู่ที่ 2.0554 ล้านตัน เพิ่มขึ้น 136,400 ตัน จากเดือนก่อนหน้า ซึ่งเทียบเท่ากับการเติบโต 7.11% เมื่อเทียบกับเดือนก่อนหน้า

ภาคกลางและภาคใต้ของจีน: ปริมาณการผลิตเหล็กเส้นกลมรีดร้อนที่คาดการณ์ไว้ทั้งหมดอยู่ที่ 1.194 ล้านตัน เพิ่มขึ้น 12,000 ตัน จากเดือนก่อนหน้า ซึ่งเทียบเท่ากับการเติบโต 1.02% ปริมาณการผลิตลวดเหล็กที่คาดการณ์ไว้ทั้งหมดอยู่ที่ 290,000 ตัน ลดลง 63,000 ตัน จากเดือนก่อนหน้า ซึ่งเทียบเท่ากับการลดลง 17.85% เมื่อเทียบกับเดือนก่อนหน้า

ภาคตะวันตกเฉียงเหนือของจีน: ปริมาณการผลิตเหล็กเส้นกลมรีดร้อนที่คาดการณ์ไว้ทั้งหมดอยู่ที่ 817,000 ตัน ลดลง 83,000 ตัน จากเดือนก่อนหน้า ซึ่งเทียบเท่ากับการลดลง 9.22% เมื่อเทียบกับเดือนก่อนหน้า ปริมาณการผลิตลวดเหล็กที่คาดการณ์ไว้ทั้งหมดอยู่ที่ 203,000 ตัน เพิ่มขึ้น 8,000 ตัน จากเดือนก่อนหน้า ซึ่งเทียบเท่ากับการเติบโต 4.10% เมื่อเทียบกับเดือนก่อนหน้า

ภาคตะวันตกเฉียงใต้ของจีน: ปริมาณการผลิตเหล็กเส้นกลมรีดร้อนที่คาดการณ์ไว้ทั้งหมดอยู่ที่ 889,000 ตัน เพิ่มขึ้น 36,200 ตัน จากเดือนก่อนหน้า ซึ่งเทียบเท่ากับการเติบโต 4.24% เมื่อเทียบกับเดือนก่อนหน้า ปริมาณการผลิตลวดเหล็กที่คาดการณ์ไว้ทั้งหมดอยู่ที่ 386,000 ตัน เพิ่มขึ้น 20,300 ตัน จากเดือนก่อนหน้า ซึ่งเทียบเท่ากับการเติบโต 5.55% เมื่อเทียบกับเดือนก่อนหน้า

แผนภูมิที่ 2: การเปลี่ยนแปลงการผลิตเหล็กเส้นกลมข้ออ้อยรายเดือน แยกตามภูมิภาค

แหล่งที่มา: SMM

แผนภูมิที่ 3: การเปลี่ยนแปลงการผลิตลวดเหล็กรายเดือน แยกตามภูมิภาค

แหล่งที่มา: SMM

ภาพรวม:

ในเดือนเมษายน ราคาเหล็กก่อสร้างทั่วประเทศลดลงก่อนแล้วค่อยฟื้นตัวขึ้น ในช่วงต้นเดือน การขึ้นภาษีศุลกากรในต่างประเทศส่งผลกระทบต่อแนวโน้มโดยรวมของสินค้าโภคภัณฑ์หลัก ในช่วงกลางถึงปลายเดือน หลังจากความตื่นตระหนกของตลาดคลี่คลายลง รวมถึงข่าวลือเกี่ยวกับการจำกัดการผลิตเหล็กดิบที่เกิดขึ้นบ่อยครั้ง และการปล่อยความต้องการสะสมสินค้าก่อนวันหยุดเทศกาลแรงงาน ทำให้ผลการดำเนินงานของตลาดดีขึ้นอย่างเห็นได้ชัด ในด้านต้นทุน ราคาวัตถุดิบในเดือนเมษายนโดยทั่วไปมีแนวโน้มคล้ายคลึงกับราคาเหล็กสำเร็จรูป โดยมีการเปลี่ยนแปลงกำไรของโรงงานเหล็กค่อนข้างน้อย กำไรโดยรวมอยู่ในช่วง (-200-200) ในภูมิภาคตะวันออกและภาคเหนือของจีน โรงงานเหล็กบางแห่งลดการผลิตเหล็กแผ่นรีดร้อนและเพิ่มการผลิตเหล็กก่อสร้าง นอกจากนี้ โรงงานเหล็กบางแห่งกลับมาผลิตอีกครั้งหลังจากการซ่อมบำรุง ทำให้การผลิตเพิ่มขึ้นอย่างมาก อย่างไรก็ตาม ในภูมิภาคกลางและตะวันตกเฉียงเหนือของจีน กำไรต่ำกว่าในพื้นที่ชายฝั่ง ผู้ผลิตบางรายจัดทำแผนการซ่อมบำรุงและเปลี่ยนเส้นทางเหล็กดิบบางส่วนไปยังสายการผลิตแผ่นเหล็กกว้างและหนา ซึ่งส่งผลกระทบเล็กน้อยต่อการผลิตเหล็กก่อสร้าง โรงงานเหล็กหลายแห่งกำลังเผชิญกับปัญหาขาดแคลนขนาดของลวดเหล็ก เพื่อเติมเต็มทรัพยากรในตลาด มีแนวโน้มที่จะจัดสรรเหล็กดิบเพื่อผลิตลวดเหล็กเพิ่มขึ้นเล็กน้อยในเดือนพฤษภาคม ส่งผลให้การผลิตลวดเหล็กเพิ่มขึ้นมากกว่าเหล็กเส้นกลมข้ออ้อยเล็กน้อย

แยกตามภูมิภาค:

ในภาคตะวันออกเฉียงเหนือและตะวันตกเฉียงใต้ของจีน กำไรของโรงงานเหล็กอยู่ในช่วง (-100 ถึง 100) หยวน/ตัน ปัจจุบัน ประสิทธิภาพการผลิตอยู่ในระดับที่ไม่ขาดทุน โดยโรงงานเหล็กโดยทั่วไปยังคงรักษาระดับการผลิตเดิมไว้ โดยมีการเปลี่ยนแปลงโดยรวมค่อนข้างน้อย

ในภาคเหนือของจีน กำไรของโรงงานเหล็กอยู่ในช่วง (-200 ถึง 200) หยวน/ตัน มีความแตกต่างกันอย่างมากในด้านกำไรระหว่างโรงงานเหล็กในภูมิภาคนี้ โดยผู้ผลิตบางรายขาดทุนเกือบ 200 หยวน/ตัน ดังนั้นจึงมีแผนการซ่อมบำรุงเตาเผาในเดือนพฤษภาคม ส่งผลให้การผลิตวัสดุก่อสร้างลดลงตามไปด้วยอย่างไรก็ตาม ผู้ผลิตรายอื่นมีผลกำไรโดยรวมค่อนข้างดี และมีแผนที่จะลดการผลิตแผ่นเหล็กและเพิ่มการผลิตเหล็กเส้นและลวดเหล็กในเดือนพฤษภาคม นอกจากนี้ โรงงานเหล็กบางแห่งเคยผลิตเหล็กเส้นม้วนในปริมาณที่น้อย ทำให้เกิดการขาดแคลนขนาดและมาตรฐานที่ใช้ในสถานที่ก่อสร้าง ในเดือนพฤษภาคม พวกเขาจะเพิ่มการผลิตเหล็กเส้นม้วน โดยหลักแล้วเพื่อเติมเต็มขนาดและมาตรฐานที่ขาดแคลน

ในภาคตะวันออกของจีน ผลกำไรของโรงงานเหล็กอยู่ในช่วง (0 ถึง 200) หยวน/ตัน โรงงานเหล็กในภูมิภาคนี้มีผลกำไรที่ดีในการผลิตวัสดุก่อสร้าง โดยมีการเพิ่มขึ้นอย่างมากในการผลิตเหล็กเส้นและลวดเหล็ก ผู้ผลิตบางรายมีแผนการบำรุงรักษาสายรีดแผ่นเหล็กในเดือนพฤษภาคม ซึ่งจะเปลี่ยนทิศทางเหล็กดิบส่วนเกินไปสู่การผลิตวัสดุก่อสร้าง ประการที่สอง โรงงานเหล็กบางแห่งได้กลับมาผลิตในเตาหลอมเหล็กอีกครั้ง ส่งผลให้มีการเพิ่มขึ้นของการผลิตในประเภทผลิตภัณฑ์ต่าง ๆ ที่สอดคล้องกัน การเปลี่ยนแปลงการผลิตโดยรวมของโรงงานเหล็กหลายแห่งในภูมิภาคเจียงซูค่อนข้างน้อย ส่วนใหญ่เนื่องจากผู้ผลิตบางรายมีปริมาณการขายเหล็กกล้าดิบในปลายเดือนเมษายนที่สูง และกําลังดําเนินการตามแผนการผลิตก่อนหน้านี้ชั่วคราว

ในภาคตะวันตกเฉียงเหนือของจีน ผลกำไรของโรงงานเหล็กอยู่ในช่วง (-200 ถึง 100) หยวน/ตัน ปัจจุบัน โรงงานเหล็กบางแห่งกําลังสร้างกระแสเงินสดในเชิงบวกจากการผลิตวัสดุก่อสร้าง แต่ยังคงขาดทุนสุทธิอยู่ เพื่อเติมเต็มขนาดและมาตรฐานของเหล็กเส้นม้วนบางส่วน มีการเปลี่ยนจากการผลิตเหล็กเส้นไปเป็นการผลิตเหล็กเส้นม้วนเล็กน้อย นอกจากนี้ โรงงานเหล็กในภูมิภาคนี้มีแผนการบำรุงรักษาเหล็กเส้นและลวดเหล็กในช่วงกลางถึงปลายเดือนพฤษภาคม ส่งผลให้การผลิตเหล็กเส้นโดยรวมลดลงอย่างมาก

ในภาคกลางและภาคใต้ของจีน ผลกำไรของโรงงานเหล็กอยู่ในช่วง (-100 ถึง 100) หยวน/ตัน โรงงานเหล็กบางแห่งในภูมิภาคนี้ได้ขยายระยะเวลาการบำรุงรักษาเตาหลอมเหล็กจนถึงช่วงกลางถึงปลายเดือนพฤษภาคม ส่งผลให้การผลิตวัสดุก่อสร้างลดลงอย่างต่อเนื่อง นอกจากนี้ โรงงานเหล็กบางแห่งได้รับปริมาณการสั่งซื้อแผ่นเหล็กหนาและกว้างในปริมาณที่ดี ทำให้เหล็กดิบถูกเปลี่ยนทิศทางไปสู่การผลิตแผ่นเหล็ก

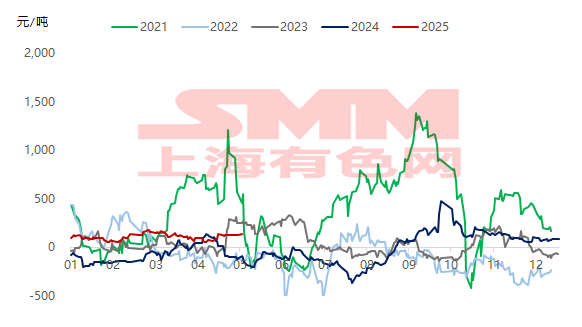

แผนภูมิที่ 4: แนวโน้มของผลกำไรในเวลาจริงจากการผลิตเหล็กเส้นของโรงงานเหล็กตั้งแต่ปี 2020 ถึงปัจจุบัน

แหล่งข้อมูล: SMM

แผนภูมิที่ 5: สถานการณ์กำไรขั้นต้นจากการผลิตเหล็กเส้นของโรงงานเหล็กตัวอย่างในช่วงต้นเดือนพฤษภาคม

แหล่งข้อมูล: SMM

เมื่อมองไปข้างหน้า ผลประกอบการด้านผลกำไรของโรงงานเหล็กเตาหลอมเหล็กในปีนี้คาดว่าจะแข็งแกร่งกว่าช่วงเวลาเดียวกันของปีที่แล้ว โดยโรงงานเหล็กในภูมิภาคชายฝั่งทางตะวันออกของจีนเป็นผู้นําในด้านผลกำไรแม้ว่าผู้ผลิตบางรายจะมีปริมาณการขายบิลเลตจำนวนมาก แต่ผู้ผลิตรายอื่น ๆ เนื่องจากมีผลกำไรที่ค่อนข้างดี จึงคาดว่าจะเปลี่ยนทิศทางการผลิตเหล็กหล่อไปสู่การผลิตวัสดุก่อสร้างหลังจากเปิดใช้งานเตาหลอมเหล็กอีกครั้ง หรือลดการผลิตแผ่นเหล็กและเพิ่มการผลิตเหล็กเส้น ซึ่งคาดว่าจะนำไปสู่การเพิ่มขึ้นของการผลิตวัสดุก่อสร้างโดยรวมของโรงงานเหล็กในเดือนพฤษภาคม อย่างไรก็ตาม ผลกำไรของโรงงานเหล็กที่ใช้กระบวนการสั้น ๆ ยังคงค่อนข้างต่ำตลอดทั้งปี บางภูมิภาคกำลังเผชิญกับความยากลำบากในการหาเศษเหล็กที่คุ้มค่า และราคาสปอตยังคงทรงตัวอยู่ในระดับต่ำ ทำให้ยากที่จะปรับปรุงอัตรากำไร ในระยะสั้น โรงงานหลอมเหล็กไฟฟ้าบางแห่งมีแผนที่จะลดเวลาในการดำเนินงานหรือระงับการผลิต และคาดว่าการผลิตจะดำเนินต่อไปในระดับปานกลางถึงต่ำในช่วงหลังของปี ในด้านอุปสงค์ จำนวนวันที่มีฝนตกเพิ่มขึ้นในภาคใต้ของจีนในเดือนพฤษภาคม ซึ่งจำกัดการก่อสร้างในสถานที่ด้านล่างเล็กน้อย นอกจากนี้ ฤดูเก็บเกี่ยวข้าวสาลีในภาคเหนือของจีนตั้งแต่ปลายเดือนพฤษภาคมถึงต้นเดือนมิถุนายน มีแนวโน้มที่จะนำไปสู่การเสื่อมถอยของอุปสงค์ในช่วงหลังของปี โดยรวมแล้ว การผลิตของโรงงานเหล็กในปัจจุบันขับเคลื่อนด้วยผลกำไร ด้วยโรงงานเหล็กเตาหลอมที่สร้างกระแสเงินสดได้โดยทั่วไป แรงผลักดันในการผลิตวัสดุก่อสร้างยังคงแข็งแกร่ง อย่างไรก็ตาม เนื่องจากอุปสงค์ค่อย ๆ เปลี่ยนไปสู่ช่วงนอกฤดูกาล การเพิ่มขึ้นของอุปทานและการลดลงของอุปสงค์ไม่ได้เป็นประโยชน์ต่อการเสริมสร้างราคาสปอต คาดว่าแนวโน้มราคาสปอตของเหล็กเส้นก่อสร้างในเดือนพฤษภาคมอาจจะซบเซา