ข่าว SMM วันที่ 8 พฤษภาคม:

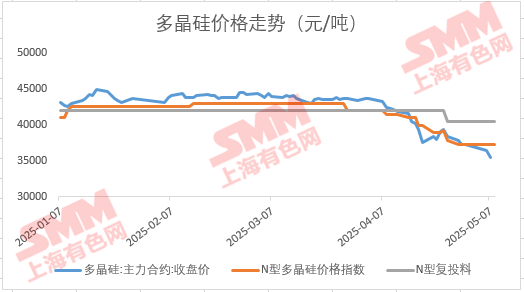

ในวันที่ 8 พฤษภาคม ตลาดฟิวเจอร์สโพลีซิลิคอนเปิดตัวด้วยการลดลงอย่างมาก ราคาต่ำสุดในช่วงเช้าลดลงถึง 4% ณ เวลาปิดตลาดตอนเที่ยง สัญญา PS06 ที่มีการซื้อขายมากที่สุดกลับมาอยู่ในแดนบวก ปิดที่ 36,295 หยวน/ตัน สาเหตุหลังวันหยุดแรงงานที่ทำให้สัญญาฟิวเจอร์สโพลีซิลิคอนที่มีการซื้อขายมากที่สุดอ่อนแอคืออะไร? ราคาปัจจุบันเหมาะสมเมื่อเทียบกับตลาดสดหรือไม่? สถานการณ์อุปสงค์-อุปทานจริงในตลาดเป็นอย่างไร?

ตามข้อมูลของ SMM ความอ่อนแอในตลาดฟิวเจอร์สโพลีซิลิคอนไม่ได้รับอิทธิพลจากกระแสเงินเพียงอย่างเดียว แต่ยังได้รับแรงผลักดันจากพื้นฐานจากการลดลงของราคาทั่วทั้งห่วงโซ่อุตสาหกรรมพลังงานแสงอาทิตย์และการคาดการณ์อุปสงค์ในแง่ลบหลังจากการเร่งติดตั้ง "531" ความรู้สึกโดยรวมในภาคปลายทางยังคงเป็นไปในทางลบ ในขณะเดียวกัน การลดลงอย่างต่อเนื่องของราควาเฟอร์และเซลล์แสงอาทิตย์ยังสร้างแรงกดดันขาลงอย่างมากต่อราคาโพลีซิลิคอนสด

อย่างไรก็ตาม ควรสังเกตว่าด้วยความอ่อนแอของตลาดฟิวเจอร์สในระยะหลัง ราคาฟิวเจอร์สได้ลดลงต่ำกว่าราคาสดแล้ว ตามข้อมูลของ SMM ราคาการซื้อขายโพลีซิลิคอนชนิด N ในตลาดก่อนวันหยุดแรงงานอยู่ที่ประมาณ 37,000 หยวน/ตัน ต่อมาเมื่อความรู้สึกในตลาดอ่อนแอลง บริษัทโพลีซิลิคอนหลายแห่งได้ถอนราคาเสนอและเลือกหยุดเสนอราคา จนถึงวันที่ 8 พฤษภาคม ราคาสัญญา PS06 ที่มีการซื้อขายมากที่สุดลดลงต่ำสุดที่ 34,375 หยวน/ตัน สร้างช่องว่างราคาที่สำคัญกับราคาสดก่อนหน้านี้ บางบริษัทในภาคปลายทางได้เริ่มคำนวณความเป็นไปได้ในการซื้อจากตลาดฟิวเจอร์ส

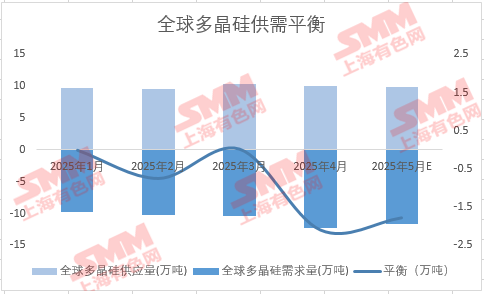

ในเรื่องของอุปสงค์-อุปทาน ตามข้อมูลของ SMM การผลิตโพลีซิลิคอนทั่วโลกในเดือนพฤษภาคมคาดว่าจะอยู่ที่ประมาณ 99,000 ตัน (รวมถึงการผลิตภายในประเทศ 94,500 ตัน) ซึ่งลดลงประมาณ 2% เมื่อเทียบรายเดือนจากเดือนเมษายน แม้ว่าการผลิตวาเฟอร์ภาคปลายทางจะลดลงเช่นกัน แต่คาดว่าการผลิตวาเฟอร์ทั่วโลกจะอยู่ที่ประมาณ 57-58 กิกะวัตต์ ด้วยความต้องการโพลีซิลิคอนสำหรับวาเฟอร์ประมาณ 110,000 ตัน อาจมีการคาดหวังการลดสต็อกโพลีซิลิคอนในเดือนพฤษภาคม ปัจจุบันแบรนด์ที่จัดส่งที่ถือครองโดยบริษัทห้าแห่งนี้มีจำกัด (ส่วนใหญ่กระจุกตัวอยู่ที่ไม่กี่พันตัน)อย่างไรก็ตาม ไม่สามารถปฏิเสธได้ว่า บริษัทโพลีซิลิคอนกำลังเผชิญกับแรงกดดันด้านสินค้าคงคลังในช่วงเวลานี้ และโรงงานผลิตแท่งซิลิคอนก็มีสินค้าคงคลังวัตถุดิบที่ค่อนข้างเพียงพอ ซึ่งเป็นสาเหตุหลักที่ทำให้ตลาดสปอตโพลีซิลิคอนอ่อนแอในช่วงปลายไตรมาสที่ 1 และช่วงต้นไตรมาสที่ 2 แรงกดดันนี้คาดว่าจะบรรเทาลงได้ในระดับหนึ่ง เมื่อความสัมพันธ์ระหว่างอุปทานและอุปสงค์ดีขึ้น

เกี่ยวกับตลาดสปอตในอนาคต SMM ได้ทราบว่า บริษัทชั้นนำบางแห่งกำลังค่อยๆ เพิ่มความเต็มใจที่จะยืนหยัดในการเสนอราคาตามความสมเหตุสมผลของต้นทุน นอกจากนี้ ยังมีแผนที่จะเรียกประชุมอุตสาหกรรมที่เกี่ยวข้องอีกครั้งในเร็วๆ นี้ และกำลังการผลิตบางส่วนกำลังประสบกับการเลื่อนเวลาในการกลับมาดำเนินการและเปิดใช้งาน ซึ่งอาจมีผลกระทบในเชิงบวกต่อตลาดในอนาคต แนะนำให้ติดตามสถานะการดำเนินงานของกำลังการผลิตหลักและแนวโน้มราคาของแผ่นซิลิคอนในภาคล่างอย่างใกล้ชิด

》ดูฐานข้อมูลห่วงโซ่อุตสาหกรรมพลังงานแสงอาทิตย์ของ SMM