เมื่อวันที่ 18 เมษายนที่ผ่านมา การประชุมอุตสาหกรรมอลูมิเนียมและงานแสดงสินค้าอุตสาหกรรมอลูมิเนียม AICE 2025 SMM (ครั้งที่ 20) ซึ่งจัดโดย บริษัท เอสเอ็มเอ็ม อินฟอร์เมชั่น แอนด์ เทคโนโลยี จำกัด, ศูนย์การค้าโลหะ SMM และ บริษัท ซานตง อ้ายซื่อ อินฟอร์เมชั่น เทคโนโลยี จำกัด และร่วมจัดโดย บริษัท จงอี้เฟิง จินอี้ (ซูโจว) เทคโนโลยี จำกัด และ บริษัท เล่อจื่อ เซี่ยน เฉียนรุ่น อินเวสต์เมนท์ เซอร์วิส จำกัด ได้จบลงอย่างสวยงาม ณ ศูนย์นิทรรศการนานาชาติซูโจว มณฑลเจียงซู! การประชุมสุดยอดครั้งนี้ประกอบด้วยเวทีเสวนาหลายเวที เช่น เวทีเสวนาอะลูมินาและวัตถุดิบอลูมิเนียม, เวทีเสวนาเทคโนโลยีการหล่ออลูมิเนียม, เวทีเสวนาการพัฒนาอุตสาหกรรมการหล่ออลูมิเนียมด้วยแรงกด, เวทีแลกเปลี่ยนอุปทานและอุปสงค์ - เวทีเสวนาอุปทานและอุปสงค์อลูมิเนียมเศษในและต่างประเทศ, เวทีเสวนาการพัฒนาอุตสาหกรรมแผ่นอลูมิเนียม/แผ่นอลูมิเนียมและแถบอลูมิเนียม, เวทีเสวนาหลัก, เวทีเสวนาการพัฒนาอย่างยั่งยืนของห่วงโซ่อุตสาหกรรมอลูมิเนียม, เวทีเสวนาการพัฒนาอุตสาหกรรมอลูมิเนียมรีไซเคิลทั่วโลก และเวทีเสวนาการอัดรีดอลูมิเนียมอุตสาหกรรม ในฐานะงานอีเวนต์ระดับสูงประจำปีของอุตสาหกรรมอลูมิเนียมทั่วโลก การประชุมครั้งนี้มีจุดมุ่งหมายเชิงกลยุทธ์คือ "มุมมองระดับโลก ข้อมูลเชิงลึกของอุตสาหกรรม อนาคตสีเขียว" ได้รวบรวมผู้เชี่ยวชาญระดับโลกที่มีอำนาจตัดสินใจมากกว่าร้อยคน ผู้เชี่ยวชาญทางวิชาการ ผู้ประกอบการชั้นนำ และตัวแทนจากรัฐบาล เพื่อสร้างพื้นที่แห่งความคิดด้วยการอภิปรายที่ลึกซึ้ง การประชุมครั้งนี้เน้นประเด็นหลัก ๆ เช่น การวิเคราะห์แนวโน้มตลาดอลูมิเนียม การคาดการณ์แนวโน้มราคา การวิเคราะห์รูปแบบอุปทานและอุปสงค์ การจับคู่โอกาสทางธุรกิจ และการแลกเปลี่ยนเทคโนโลยีที่ทันสมัย ดำเนินการอภิปรายเชิงลึกหลายมิติเพื่อกำหนดทิศทางการพัฒนาของอุตสาหกรรม ผู้เข้าร่วมได้กล่าวถึงประเด็นปัญหาของอุตสาหกรรมโดยตรง สำรวจเส้นทางการสร้างนวัตกรรมอุตสาหกรรมรอบ ๆ ข้อเสนอสำคัญ เช่น การเปลี่ยนแปลงสีเขียวและการลดการปล่อยคาร์บอน และการอัพเกรดอัจฉริยะ เปิดโอกาสใหม่ ๆ สำหรับการพัฒนาที่สะอาดและยั่งยืน ผ่านการชนกันของความคิดริเริ่มและความคิดข้ามพรมแดน ความเห็นพ้องต้องกันได้รับการเสริมสร้าง ทรัพยากรได้รับการบูรณาการ และมีการตอบสนองอย่างแข็งขันต่อความท้าทายของการเปลี่ยนแปลงสภาพภูมิอากาศและการบริหารจัดการสิ่งแวดล้อมทั่วโลก การประชุมครั้งนี้ได้สร้างเวทีการเจรจาและบูรณาการทรัพยากรระดับสูง ส่งเสริมการอัพเกรดอุตสาหกรรมด้วยภูมิปัญญา และสร้างแรงผลักดันอย่างแข็งขันให้กับการพัฒนาคุณภาพสูงของอุตสาหกรรมอลูมิเนียมทั่วโลก ร่วมกันวาดภาพอนาคตใหม่ของอุตสาหกรรม นอกจากนี้ SMM ยังได้เตรียมการสัมภาษณ์โต๊ะกลมอย่างพิถีพิถันในหลายเวที โดยเชิญผู้มีชื่อเสียงในอุตสาหกรรมและผู้บริหารระดับสูงของบริษัทต่าง ๆ เข้าร่วมการชนกันของความคิดอย่างเข้มข้นรอบ ๆ หัวข้อร้อน ๆ เช่น การเปลี่ยนแปลงสีเขียวของอุตสาหกรรมอลูมิเนียม - การพัฒนาและแนวโน้มของตลาดอลูมิเนียมคาร์บอนต่ำ ความท้าทายภายในและภายนอก - การสำรวจเส้นทางใหม่ ๆ สำหรับผู้ประกอบการแผ่นอลูมิเนียม/แผ่นอลูมิเนียมและแถบอลูมิเนียมในสภาพที่ไม่แน่นอน การสัมภาษณ์โต๊ะกลม: การหารือเกี่ยวกับรูปแบบใหม่ ๆ ของความร่วมมือการหล่ออลูมิเนียมแบบบูรณาการจากมุมมองของห่วงโซ่อุปทาน อุตสาหกรรมอลูมิเนียมของจีนจากมุมมองระดับโลก การวิเคราะห์ปัจจัยที่ส่งผลต่อราคาอลูมิเนียมในปี 2025 และการคาดการณ์ตลาดสำหรับครึ่งหลังของปี การสร้างห่วงโซ่อิโคซิสเต็มอลูมิเนียมสีเขียวทั่วโลก (ราคาอลูมิเนียม ESG, CBAM) และรูปแบบธุรกิจตลาดและโอกาสการลงทุนในต่างประเทศของอลูมิเนียมรีไซเคิลทั่วโลก การประชุมครั้งนี้เต็มไปด้วยเนื้อหาที่มีค่า ดังนั้นโปรดกลับมาดูอีกครั้ง คลิกเพื่อดูวิดีโอการประชุมสุดยอด คลิกเพื่อดูภาพการประชุมสุดยอด ดูรายงานข้อความของการประชุมสุดยอดครั้งนี้ การกล่าวเปิดงานประชุม การกล่าวของ Logan Lu ซีอีโอของ SMM คลิกเพื่อดูรายละเอียดการกล่าว การกล่าวของ Fiona Solomon ซีอีโอของ ASI คลิกเพื่อดูรายละเอียดการกล่าว พิธีมอบรางวัล 2025 SMM 20 อันดับผู้จัดหาอลูมิเนียมเศษจีน คลิกเพื่อดูรายละเอียดรางวัล 2025 SMM 20 อันดับผู้ค้าอลูมิเนียมอัลลอยด์อินกอตจีน คลิกเพื่อดูรายละเอียดรางวัล 2025 SMM Evergreen Medal Award คลิกเพื่อดูรายละเอียดรางวัล รางวัลดาวรุ่งของบุคคลผู้มีคุณูปการในอุตสาหกรรมอลูมิเนียมจีน SMM ปี 2025 "ปีกพุ่งสูง • กระดูกสันหลังแห่งชาติ" คลิกเพื่อดูรายละเอียดรางวัล รางวัลรากฐานของบุคคลผู้มีคุณูปการในอุตสาหกรรมอลูมิเนียมจีน SMM ปี 2025 "ปีกพุ่งสูง • กระดูกสันหลังแห่งชาติ" คลิกเพื่อดูรายละเอียดรางวัล รางวัลไท่ซานของบุคคลผู้มีคุณูปการในอุตสาหกรรมอลูมิเนียมจีน SMM ปี 2025 "ปีกพุ่งสูง • กระดูกสันหลังแห่งชาติ" คลิกเพื่อดูรายละเอียดรางวัล รางวัลผลงานตลอดชีวิตของบุคคลผู้มีคุณูปการในอุตสาหกรรมอลูมิเนียมจีน SMM ปี 2025 "ปีกพุ่งสูง • กระดูกสันหลังแห่งชาติ" คลิกเพื่อดูรายละเอียดรางวัล การกล่าวของแขกผู้มีเกียรติ วันที่ 16 เมษายน การกล่าวของแขกผู้มีเกียรติ เวทีเสวนาอะลูมินาและวัตถุดิบอลูมิเนียม หัวข้อการกล่าว: การแนะนำ Metro Mining และผลกระทบที่เป็นไปได้ของการผลิตอะลูมินาใหม่ของอินโดนีเซียต่ออะลูมินาของจีน ผู้กล่าว: ติงหลง ผู้จัดการทั่วไปแผนกตลาดเอเชีย Metro Mining Limited ประเทศออสเตรเลีย หัวข้อการกล่าว: การทบทวนราคาตลาดอะลูมินาทั่วโลกปี 2024 และแนวโน้มปี 2025 ผู้กล่าว: กัว หมิงซิน นักวิเคราะห์อาวุโสด้านแร่บอกซ์ไซต์ SMM ภาพรวมแนวโน้มราคาอะลูมินาตั้งแต่ปี 2024 ถึง 2025 ตั้งแต่ปี 2024 ถึง 2025 ราคาอะลูมินาทั่วโลกมีแนวโน้มตลาดที่หายาก โดยราคาพุ่งสูงขึ้นอย่างรวดเร็วก่อนที่จะลดลงอย่างรวดเร็ว เนื่องจากการผลิตอะลูมินาในออสเตรเลียลดลงและการจัดหาแร่ในจีนมีจำกัด การจัดหาอะลูมินาทั่วโลกตึงตัวขึ้น ผลักดันราคาให้สูงขึ้น ได้รับการกระตุ้นจากราคาที่สูง การผลิตอะลูมินา การกลับมาผลิต และกิจกรรมการผลิตใหม่มีความกระตือรือร้นสูง ทำให้กำลังการผลิตเพิ่มขึ้นและมีการเปลี่ยนแปลงไปสู่ภาวะอุปทานเกินที่สำคัญ ส่งผลให้ราคาอะลูมินาลดลงอย่างรวดเร็ว การวิเคราะห์ของ SMM: ในปี 2024 ราคาอะลูมินาของจีนเพิ่มขึ้นจาก 3,154 หยวน/ตัน เป็นจุดสูงสุดที่ 5,769 หยวน/ตัน เพิ่มขึ้น 83% ในปี 2024 ราคา FOB สำหรับอะลูมินาในตะวันตกของออสเตรเลียเพิ่มขึ้นจาก 347 ดอลลาร์สหรัฐ/ตัน เป็นจุดสูงสุดที่ 810 ดอลลาร์สหรัฐ/ตัน เพิ่มขึ้น 133% ภายในสิ้นปี 2024 ตลาดอะลูมินาสปอตได้เปลี่ยนไปสู่ภาวะอุปทานเกินที่ชัดเจน โดยราคาลดลงอย่างรวดเร็ว ณ วันที่ 15 เมษายน ราคาอะลูมินาของจีนลดลงเหลือ 2,870 หยวน/ตัน ลดลงกว่า 50% ในขณะที่ราคาอะลูมินาในตะวันตกของออสเตรเลียลดลงเหลือ 330 ดอลลาร์สหรัฐ/ตัน ลดลง 59% จาก 810 ดอลลาร์สหรัฐ/ตัน ภาพรวมอุปทานและอุปสงค์อะลูมินาทั่วโลก แม้ว่าอะลูมินาจะมีภาวะอุปทานเกิน 1.79 ล้านตันสำหรับทั้งปี 2024 แต่สถานการณ์อุปทานและอุปสงค์ที่แตกต่างกันในช่วงเวลาต่าง ๆ ของปีได้สร้างเงื่อนไขสำหรับการเปลี่ยนแปลงราคาที่สำคัญ ตั้งแต่ไตรมาสที่ 1 ถึงไตรมาสที่ 3 ของปี 2024 การจัดหาอะลูมินาทั่วโลกยังคงตึงตัว โดยสินค้าคงคลังวัตถุดิบของโรงหลอมอลูมิเนียมลดลง ผลักดันราคาอะลูมินาให้สูงขึ้น กำไรที่สูงได้กระตุ้นการผลิตอะลูมินา และภายในไตรมาสที่ 4 ของปี 2024 ตลาดได้เปลี่ยนไปสู่ภาวะอุปทานเกินที่สำคัญอย่างรวดเร็ว โดยมีแนวโน้มตลาดขาลงที่แข็งแกร่ง นำไปสู่การลดลงอย่างรวดเร็วของราคาอะลูมินา การวิเคราะห์ของ SMM: ในด้านอุปสงค์ กำลังการผลิตอลูมิเนียมของจีนเพิ่มขึ้นอย่างต่อเนื่องในปี 2024 โดยมีการผลิตประจำปีเพิ่มขึ้น 1.61 ล้านตันเมื่อเทียบกับปีก่อนหน้า กำลังการผลิตอลูมิเนียมในต่างประเทศแตกต่างกันไปตามภูมิภาค แต่โดยรวมแล้วกำลังการผลิตเพิ่มขึ้น โดยมีการผลิตประจำปีเพิ่มขึ้น 400,000 ตันเมื่อเทียบกับปีก่อนหน้า ในด้านอุปทาน การผลิตอะลูมินาของจีนเพิ่มขึ้น 3.88 ล้านตันเมื่อเทียบกับปีก่อนหน้าในปี 2024 การผลิตอะลูมินาในต่างประเทศเพิ่มขึ้นเพียง 9,900 ตันเมื่อเทียบกับปีก่อนหน้า ในปี 2024 ความต้องการอะลูมินาทั่วโลกเพิ่มขึ้นประมาณ 3.87 ล้านตัน ในขณะที่อุปทานเพิ่มขึ้น 3.89 ล้านตัน ส่งผลให้ภาวะอุปทานเกินอะลูมินาทั่วโลกขยายตัวเล็กน้อย 20,000 ตัน อย่างไรก็ตาม มีรูปแบบอุปทานและอุปสงค์ที่แตกต่างกันในช่วงเวลาต่าง ๆ ของปี โดยอุปทานยังคงตึงตั้งตั้งแต่ไตรมาสที่ 1 ถึงไตรมาสที่ 3 ภาพรวมอุปทานและอุปสงค์อะลูมินาของจีน เริ่มตั้งแต่ไตรมาสที่ 2 ของปี 2024 การจัดหาอะลูมินานำเข้าลดลงอย่างมาก ส่งผลให้มีสถานการณ์การจัดหาที่ตึงตัวต่อเนื่องเป็นเวลาเจ็ดเดือนในความสมดุลอะลูมินารายเดือนของจีน การลดลงของสินค้าคงคลังวัตถุดิบอะลูมินาของโรงหลอมอลูมิเนียมได้วางรากฐานสำหรับการเพิ่มขึ้นอย่างรวดเร็วของราคาอะลูมินา การวิเคราะห์ของ SMM: ในด้านอุปสงค์ กำลังการผลิตอลูมิเนียมใหม่ได้รับการว่าจ้างในมองโกเลียในและซินเจียงในปี 2024 เมื่อฤดูแล้งใกล้เข้ามา การจัดหาไฟฟ้าในภาคตะวันตกเฉียงใต้ดีกว่าที่คาดการณ์ไว้ และการจำกัดการใช้ไฟฟ้าไม่ได้เกิดขึ้นซ้ำอีก เมื่อใกล้ถึงไตรมาสที่ 4 โรงหลอมอลูมิเนียมบางแห่งมีความต้องการสะสมสินค้าคงคลังอะลูมินาสำหรับฤดูหนาว ปัจจัยเหล่านี้รวมกันทำให้เกิดความต้องการอะลูมินาที่แข็งแกร่ง ในด้านอุปทาน เนื่องจากการจัดหาแร่บอกซ์ไซต์ในประเทศลดลง การกลับมาผลิตช้ากว่าที่คาดการณ์ไว้ และความยากลำบากในการเสริมการจัดหาแร่บอกซ์ไซต์นำเข้าชั่วคราว การใช้กำลังการผลิตอะลูมินาในมณฑลซานซีและเหอหนานถูกจำกัด โดยมีอัตราการดำเนินงานที่ต่ำกว่าอย่างมากเมื่อเทียบกับมณฑลอื่น ๆ ในช่วงเวลาเดียวกัน ภายใต้สถานการณ์เหล่านี้ การผลิตอะลูมินาถูกจำกัด ทำให้ยากที่ตลาดอะลูมินาจะเปลี่ยนไปสู่ภาวะอุปทานเกิน ในแง่ของการนำเข้าและส่งออก การผลิตอะลูมินาในออสเตรเลียลดลงในปี 2024 ทำให้ตลาดอะลูมินาในต่างประเทศเปลี่ยนจากภาวะอุปทานเกินไปสู่ความสมดุลที่ตึงตัว โดยราคาเพิ่มขึ้นอย่างรวดเร็ว นำไปสู่การปิดหน้าต่างการนำเข้าอะลูมินาของจีน เริ่มตั้งแต่ไตรมาสที่ 2 ของปี 2024 จีนรักษาตำแหน่งส่งออกสุทธิสำหรับอะลูมินา โดยมีการส่งออกสุทธิ 370,000 ตันในปี 2024 การเพิ่มขึ้นของราคาอะลูมินาของจีนเกินกว่าการเพิ่มขึ้นของต้นทุนอย่างมาก ขยายอัตรากำไร ตั้งแต่เดือนสิงหาคมถึงต้นเดือนธันวาคม 2024 ราคาอะลูมินาพุ่งขึ้นเกือบ 2,000 หยวน โดยกำไรอะลูมินาขยายตัวเป็นกว่า 2,500 หยวน/ตันภายในสิ้นปี 2024 กำไรที่สูงได้กระตุ้นการผลิตอะลูมินา และด้วยการผ่อนคลายของข้อจำกัดการจัดหาแร่บอกซ์ไซต์ กำลังการผลิตอะลูมินาของจีนเพิ่มขึ้นอย่างมาก ภายใต้กำไรที่สูง โรงงานอะลูมินาได้รับการยอมรับมากขึ้นสำหรับแร่บอกซ์ไซต์ราคาสูง ได้รับการสนับสนุนจากราคาแร่ที่สูง การจัดหาแร่บอกซ์ไซต์นำเข้าเพิ่มขึ้น ทำให้ข้อจำกัดการจัดหาแร่บอกซ์ไซต์ค่อย ๆ ผ่อนคลายและในที่สุดก็ถูกกำจัดไป ในขณะเดียวกัน ขับเคลื่อนโดยกำไรที่สำคัญ กิจกรรมการผลิตอะลูมินา การกลับมาผลิต การขยายกำลังการผลิต และการก่อสร้างโครงการใหม่เพิ่มขึ้น ตั้งแต่ปลายปี 2024 ถึงต้นปี 2025 กำลังการผลิตอะลูมินาของจีนสูงสุดที่มากกว่า 90 ล้านตัน/ปี กำลังการผลิตที่ดำเนินงานสูงยังคงดำเนินต่อไปจนถึงเดือนมีนาคม 2025 โดยมีกำลังการผลิตอะลูมินาที่ดำเนินงานเพิ่มขึ้น 8.93 ล้านตัน/ปีเมื่อเทียบกับปีก่อนหน้าในเดือนมีนาคม การว่าจ้างโครงการใหม่ที่เข้มข้นอาจทำให้ภาวะอุปทานเกินอะลูมินาของจีนรุนแรงขึ้น ราคาอะลูมินาที่สูงในปี 2024 ยังได้กระตุ้นการว่าจ้างโครงการอะลูมินาใหม่ ในปี 2025 จีนคาดว่าจะว่าจ้างกำลังการผลิตอะลูมินาใหม่ 13.4 ล้านตัน อาจเพิ่มการผลิตอะลูมินาของจีนได้เกือบ 5% ด้วยการเติบโตของความต้องการที่ล้าหลังการเติบโตของอุปทาน คาดว่าอะลูมินาจะยังคงอยู่ในภาวะอุปทานเกิน ในปี 2025 คาดว่ากำลังการผลิตอลูมิเนียมของจีนจะเพิ่มขึ้นต่อไป แต่ถูกจำกัดโดยเพดานกำลังการผลิตที่สอดคล้องกับกฎระเบียบ คาดว่ากำลังการผลิตรายเดือนจะผันผวนรอบ ๆ การเพิ่มขึ้น 2% เมื่อเทียบกับปีก่อนหน้า ซึ่งต่ำกว่าการเติบโตของอุปทานอะลูมินา ตลาดอะลูมินาของจีนคาดว่าจะยังคงอยู่ในภาวะอุปทานเกินตลอดทั้งปี 2025 อย่างไรก็ตาม ราคาอะลูมินาลดลงจากจุดสูงสุดที่ 5,769 หยวน/ตัน เป็น 2,870 หยวน/ตัน ลดลงสะสม 2,899 หยวน/ตัน ลดลงกว่า 50% ผลักดันการผลิตอะลูมินาในขนาดใหญ่ให้เข้าสู่ภาวะขาดทุนภายใต้แรงกดดันจากการขาดทุน คาดว่าอุปทานอะลูมินาที่เกินความต้องการจะลดลง ภายใต้แรงกดดันจากการขาดทุน ความสามารถในการผลิตอะลูมินาของจีนคาดว่าจะผันผวนไปตามความต้องการ ในครึ่งแรกของปี 2568 ตลาดอะลูมินาคาดว่าจะมีอุปทานเกินความต้องการอย่างรุนแรง โดยความสามารถในการผลิตอะลูมินาต้องเผชิญกับการขาดทุนอย่างแพร่หลาย ณ วันที่ 14 เมษายน นอกจากการผลิตอะลูมินาที่ใช้แร่บอกซ์ไซต์ในประเทศจากกุ้ยโจวและกวางซี ซึ่งยังคงมีกำไรเล็กน้อยแล้ว การผลิตอะลูมินาได้เข้าสู่สภาวะขาดทุนโดยรวม ภายใต้แรงกดดันจากการขาดทุน ความสามารถในการผลิตอะลูมินา (โดยเฉพาะการผลิตอะลูมินาที่มีต้นทุนสูง) คาดว่าจะเผชิญกับความคาดหวังที่แข็งแกร่งในการลดการผลิต ในบริบทนี้ ความสามารถในการผลิตอะลูมินาคาดว่าจะผันผวนไปตามความต้องการการผลิตอลูมิเนียม ตามการประเมินของ SMM ในปี 2569 การผลิตอลูมิเนียมของจีนคาดว่าจะถึง 44.68 ล้านตัน โดยมีความต้องการอะลูมินาประมาณ 86 ล้านตัน เมื่อพิจารณาถึงความต้องการการส่งออกอะลูมินาบางส่วนแล้ว คาดว่าอุปทานอะลูมินาที่เกินความต้องการของจีนในปี 2569 จะอยู่ในช่วง 1 ล้านตัน ด้านต้นทุน: ด้วยความคาดหวังในเชิงบวกต่อการเพิ่มขึ้นของอุปทานแร่บอกซ์ไซต์ที่นำเข้า คาดว่าราคาแร่จะลดลงมาอยู่ที่ประมาณ 70 ดอลลาร์สหรัฐ/ตัน ในปี 2568 แกนหลักของการเติบโตของอุปทานแร่บอกซ์ไซต์ยังคงอยู่ที่กินี ในไตรมาสแรกของปี 2568 การส่งออกแร่บอกซ์ไซต์ของกินีอยู่ในระดับสูงสุดในรอบสามปี โดยเพิ่มขึ้น 37% เมื่อเทียบกับไตรมาสแรกของปี 2567 เมื่อพิจารณาถึงผลกระทบจากฤดูฝนแล้ว จากการส่งออกในไตรมาสแรกของปี 2568 คาดว่าการส่งออกแร่บอกซ์ไซต์ของกินีในปี 2568 จะถึง 186 ล้านตันเมตริก ซึ่งเพิ่มขึ้น 40 ล้านตันเมตริก เมื่อเทียบกับปี 2567 ทำให้ตลาดแร่บอกซ์ไซต์ของจีนเปลี่ยนไปสู่สถานการณ์อุปทานที่ค่อนข้างหลวม ในปี 2568 ตลาดแร่บอกซ์ไซต์คาดว่าจะมีอุปทานเกินความต้องการประมาณ 12.38 ล้านตัน โดยราคาแร่บอกซ์ไซต์คาดว่าจะลดลงมาอยู่ที่ประมาณ 70-75 ดอลลาร์สหรัฐ/ตัน ในปี 2569 การเปิดตัวการผลิตจากโครงการที่ได้รับมอบหมายและการเปิดใช้งานโครงการใหม่คาดว่าจะเพิ่มขึ้นการนำเข้าแร่บอกซ์ไซต์ของจีนมากขึ้น โดยตลาดแร่บอกซ์ไซต์ของจีนคาดว่าจะเปลี่ยนไปสู่สถานการณ์อุปทานเกินความต้องการ โดยราคาคาดว่าจะผันผวนอยู่ที่ประมาณ 70 ดอลลาร์สหรัฐ/ตัน ด้านต้นทุน: ด้วยความคาดหวังในเชิงลบต่อการเพิ่มขึ้นของอุปทานแร่บอกซ์ไซต์ที่นำเข้า ตลาดแร่บอกซ์ไซต์ในปี 2568 อาจยังคงอยู่ในสภาวะสมดุลที่ตึงตัว กินีมีสัดส่วนเกือบครึ่งหนึ่งของอุปทานแร่บอกซ์ไซต์ทั้งหมดของจีน แต่การจัดหาแร่บอกซ์ไซต์ของกินีขึ้นอยู่กับความไม่แน่นอนมากมาย เช่น ฤดูฝน การนัดหยุดงาน และพระราชกฤษฎีกาของรัฐบาล ภายใต้ความคาดหวังในเชิงลบ คาดว่าการเพิ่มขึ้นของการส่งออกแร่บอกซ์ไซต์ของกินีจะอยู่ที่ประมาณ 25 ล้านตันเมตริก โดยตลาดแร่บอกซ์ไซต์คาดว่าจะมีอุปทานเกินความต้องการประมาณ 5.4 ล้านตันเมตริก เมื่อพิจารณาถึงความต้องการในการสต๊อกสำหรับโครงการใหม่แล้ว คาดว่าแร่บอกซ์ไซต์จะรักษาสมดุลที่ตึงตัวตลอดปี 2568 และค่อยๆ เปลี่ยนไปสู่สถานการณ์อุปทานเกินความต้องการภายในปี 2569 ภายใต้สถานการณ์เหล่านี้ คาดว่าราคาแร่บอกซ์ไซต์จะคงที่ค่อนข้างแข็งแกร่ง โดยราคาแร่กินีคาดว่าจะลดลงต่ำสุดที่ 75-80 ดอลลาร์สหรัฐ/ตัน ในปี 2568 และลดลงต่อไปที่ประมาณ 70 ดอลลาร์สหรัฐ/ตัน ภายในปี 2569 SMM: การเติบโตของอุปทานอะลูมินาคาดว่าจะเหนือกว่าการเติบโตของความต้องการ โดยราคาอะลูมินาทั้งในและต่างประเทศมีแนวโน้มที่จะเผชิญกับแรงกดดันภายใต้สถานการณ์อุปทานเกินความต้องการ หัวข้อการนำเสนอ: วิธีที่อุตสาหกรรมอลูมิเนียมสามารถบรรลุการประหยัดพลังงานและลดการปล่อยคาร์บอนผ่านนวัตกรรมทางเทคโนโลยี วิทยากร: หลิ่ง ซื่อหมิน ศาสตราจารย์เกียรติคุณ มหาวิทยาลัยเจิ้งโจว หัวหน้าสาขาโลหะวิทยาอลูมิเนียม และกรรมการผู้จัดการ หัวข้อการนำเสนอ: วิธีที่บริษัทพลังงานใหม่สามารถขับเคลื่อนการเปลี่ยนแปลงไฟฟ้าสีเขียวและการเปลี่ยนแปลงคาร์บอนต่ำ วิทยากร: อี้ คัง ผู้อำนวยการฝ่ายโซลูชัน ESS อุตสาหกรรมและพาณิชย์ หน่วยธุรกิจพลังงานแบบบูรณาการ บริษัท CRRC Zhuzhou Institute Co., Ltd. หัวข้อการนำเสนอ: โซลูชันประหยัดพลังงานแบบครอบคลุมสำหรับระบบส่งของเหลวในอุตสาหกรรมอลูมิเนียม วิทยากร: ซาโอ เพิงจู ผู้อำนวยการฝ่ายขาย บริษัท Shanghai Ruichen Environmental Technology Co., Ltd. 1. สถานะปัจจุบันของระบบส่งของเหลวในอุตสาหกรรมอลูมิเนียม 2. การวิเคราะห์จุดที่เจ็บปวดในระบบส่งของเหลวในอุตสาหกรรมอลูมิเนียม 3. ความท้าทายในอุตสาหกรรมและความต้องการโซลูชัน การอภิปรายโต๊ะกลม: การเปลี่ยนแปลงสีเขียวในอุตสาหกรรมอลูมิเนียม—การพัฒนาและแนวโน้มของตลาดอลูมิเนียมคาร์บอนต่ำ ผู้ดำเนินรายการ: หวัง หยันเชิน ผู้จัดการทั่วไป สำนักงานลอนดอน SMM ผู้เข้าร่วม: สุน หยี รองหัวหน้าวิศวกร บริษัท Shenyang Aluminum & Magnesium Engineering & Research Institute Co., Ltd. ซื่อ เซียวหลิง ประธาน บริษัท Xizhaofeng Aluminum & Power Co., Ltd. เมิ่ง เจีย ผู้เชี่ยวชาญอาวุโส สาขาอลูมิเนียม สมาคมอุตสาหกรรมโลหะไม่มีธาตุเหล็กแห่งประเทศจีน หยู เมียว ผู้เชี่ยวชาญด้านรอยเท้าคาร์บอนผลิตภัณฑ์ NIO หัวข้อการนำเสนอ: การวิจัยการเปลี่ยนแปลงราคาอลูมิเนียมในปี 2568 ภายใต้การเปลี่ยนแปลงสีเขียว วิทยากร: หลิน จินหยู นักวิจัยอุตสาหกรรมอลูมิเนียม บริษัท SPIC Aluminum International Trade Co., Ltd. หัวข้อการนำเสนอ: การเพิ่มประสิทธิภาพโครงสร้างอุปทานและการคาดการณ์การเติบโตของความต้องการของแท่งแอนโอดในประเทศ วิทยากร: หวัง หวานติ้ง นักวิเคราะห์ตลาด บริษัท Sunstone Development Co., Ltd. หัวข้อการนำเสนอ: เทคโนโลยีแคโทดกราไฟต์และแนวโน้มการพัฒนาตลาด วิทยากร: หวัง เจ้าหยาง ผู้จัดการทั่วไป บริษัท Luoyang Wanji Carbon Co., Ltd. การใช้งาน กระบวนการ และมาตรฐานของแคโทดอลูมิเนียม แคโทดอลูมิเนียม: แท่งแคโทดกราไฟต์สูง แท่งแคโทดกราไฟต์เต็มรูปแบบ การจำแนกประเภทของแท่งแคโทดอลูมิเนียม: แคโทดกึ่งกราไฟต์: ผลิตจากแอนทราไซต์ที่ผ่านการเผาด้วยไฟฟ้าที่อุณหภูมิสูงเป็นวัสดุรวม และน้ำมันดินอุณหภูมิปานกลางหรือสูงเป็นสารยึดเกาะ ผลิตภัณฑ์นี้มีความนำไฟฟ้าที่ไม่ดี ทนต่อการกัดกร่อนได้ไม่ดี และมีอายุการใช้งานของเซลล์สั้น (ประมาณ 1,000 วัน) ทำให้ไม่เหมาะสมกับนโยบายอุตสาหกรรมปัจจุบันและความต้องการของตลาด และได้ถูกเลิกใช้ไปแล้ว แคโทดกราไฟต์สูง: ผลิตจากแอนทราไซต์ที่ผ่านการเผาด้วยไฟฟ้าที่อุณหภูมิสูงและเศษกราไฟต์เป็นวัสดุรวม และน้ำมันดินอุณหภูมิปานกลางหรือสูงเป็นสารยึดเกาะ มีความนำไฟฟ้าปานกลาง ทนต่อการกัดกร่อนได้ดีขึ้นเล็กน้อย และมีอายุการใช้งานของเซลล์ปานกลาง (ประมาณ 1,800 วัน) ยังคงเป็นทางเลือกที่เป็นไปได้สำหรับบริษัทอลูมิเนียมที่เน้นต้นทุน แต่คาดว่าจะถูกเลิกใช้ในอนาคตอันใกล้ แคโทดกราไฟต์: ผลิตจากโค้กปิโตรเลียมที่ผ่านการเผาเป็นวัสดุรวม และน้ำมันดินอุณหภูมิปานกลางหรือสูงเป็นสารยึดเกาะ ผ่านการบำบัดด้วยกราไฟต์ที่อุณหภูมิสูงที่ 3,000°C มีความนำไฟฟ้าที่ยอดเยี่ยม ประหยัดพลังงานได้อย่างมาก และมีอายุการใช้งานของเซลล์เกิน 3,500 วัน ค่อยๆ กลายเป็นกระแสหลักของตลาด เครื่องขึ้นรูปด้วยการสั่นสะเทือนแคโทด KHD ของเยอรมัน คุณสมบัติหลัก: 1. การสกัดสูญญากาศอย่างต่อเนื่อง 2. ความพรุนของผลิตภัณฑ์ต่ำ 3. เนื้อผลิตภัณฑ์สม่ำเสมอ 4. ความหนาแน่นของผลิตภัณฑ์สูง เตาอบปิดแหวน คุณสมบัติหลัก: 1. ฉนวนกันความร้อนที่ยอดเยี่ยม ความร้อนของผลิตภัณฑ์สม่ำเสมอ 2. โครงสร้างภายในที่มั่นคง 3. ค่าโค้กของผลิตภัณฑ์สูง สูงกว่าเตาเปิด 2-3% เตาอบกราไฟต์ซีรีส์ความร้อนภายใน คุณสมบัติหลัก: 1. ประสิทธิภาพการเปิดไฟสูง 2. กราไฟต์อย่างสม่ำเสมอ 3. คุณภาพผลิตภัณฑ์มั่นคง เตาอบกราไฟต์ซีรีส์ภายในแบบ U กระบวนการกราไฟต์: โดยการเชื่อมต่อผลิตภัณฑ์แคโทดที่อบแล้วเป็นตัวนำเพื่อสร้างวงจร ใช้พลังงานไฟฟ้าในการให้ความร้อนแคโทดไปที่ประมาณ 3,000°C และใช้การกระตุ้นด้วยความร้อนเพื่อเปลี่ยนอะตอมคาร์บอนที่ไม่เสถียรทางอุณหพลศาสตร์จากโครงสร้างชั้นที่ไม่เป็นระเบียบไปเป็นโครงสร้างคริสตัลกราไฟต์ที่เป็นระเบียบ ในขณะที่กำจัดสิ่งสกปรก เช่น กำมะถัน วานาเดียม เหล็ก และซิลิคอน ส่งผลให้ได้กราไฟต์คุณภาพสูง หน่วยแปรรูป คุณสมบัติหลัก: 1. ความแม่นยำในการแปรรูปสูง 2. ลักษณะภายนอกของผลิตภัณฑ์ที่ประณีต 3. ระดับอัตโนมัติและความจุสูง 4. การเก็บฝุ่นที่มีประสิทธิภาพ นอกจากนี้ยังได้แนะนำมาตรฐานสำหรับแท่งแคโทดอลูมิเนียม บทบาทที่สำคัญของแคโทดอลูมิเนียมในเซลล์อลูมิเนียมอิเล็กโทรไลซิส การใช้งานของแท่งแคโทด: 1. แท่งแคโทดเป็นส่วนประกอบที่จำเป็นของซับในเซลล์อลูมิเนียมอิเล็กโทรไลซิส 2. ประสิทธิภาพของแท่งแคโทดมีผลกระทบอย่างมากต่อการใช้พลังงานและอายุการใช้งานของเซลล์อิเล็กโทรไลซิส 3. ในฐานะที่เป็นภาชนะ แท่งแคโทดต้องทนต่อการกัดกร่อนจากอลูมิเนียมหลอมเหลวและอิเล็กโทรไลต์ ในขณะที่รับประกันการกระจายกระแสไฟฟ้าอย่างสม่ำเสมอ แท่งแคโทดมีบทบาทสำคัญในเซลล์อิเล็กโทรไลซิส ซึ่งมักเรียกว่าเป็น "ไต" ของเซลล์ คุณภาพของแท่งแคโทดมีผลกระทบโดยตรงต่ออายุการใช้งานและประสิทธิภาพทางเศรษฐกิจของเซลล์ และมีความสำคัญต่อการบำรุงรักษาเซลล์ หน้าที่ของภาชนะ: แท่งแคโทด พาสต้า และแท่งด้านข้างรวมกันเป็นภาชนะที่บรรจุอลูมิเนียมหลอมเหลวและอิเล็กโทรไลต์ ซึ่งเป็นสถานที่ที่เกิดกระบวนการต่างๆ เช่น การให้ความร้อน การอิเล็กโทรไลซิส และการเทอลูมิเนียม การนำความร้อนและความทนทานต่ออุณหภูมิสูง: เซลล์อลูมิเนียมอิเล็กโทรไลซิสทำงานที่อุณหภูมิสูงกว่า 930°C ซึ่งต้องการวัสดุที่ทนความร้อนเพื่อทนต่อสภาพเหล่านี้ นอกจากนี้ยังต้องการการนำความร้อนที่ดีเพื่อกระจายความร้อนอย่างสม่ำเสมอทั่วแคโทด ป้องกันความเครียดจากความร้อนและการเสียรูปที่สำคัญ ดังนั้น แท่งแคโทดต้องมีความต้านทานแรงกระแทกจากความร้อนและการนำความร้อนที่สูง การนำไฟฟ้า: กระแสไฟฟ้าเข้าสู่เซลล์ผ่านแท่งเหล็กที่ด้านล่างของแคโทด กระจายไปทั่วฐานของเซลล์ค่อนข้างสม่ำเสมอ หลังจากผ่านอลูมิเนียมหลอมเหลวและอิเล็กโทรไลต์แล้ว จะสร้างวงจรกับแอโนด ทำให้เกิดปฏิกิริยาทางเคมีไฟฟ้าและเสร็จสิ้นกระบวนการอิเล็กโทรไลซิส ความตกต่ำของแรงดันไฟฟ้าแคโทดเป็นพารามิเตอร์ที่สำคัญสำหรับการทำงานของเซลล์ ความทนทานต่อการกัดกร่อน: แคโทดต้องทนต่อการกัดกร่อนจากเกลือโซเดียมในโลหะหลอมเหลวและป้องกันการก่อตัวของ Al₄C₃ ซึ่งต้องการความมั่นคงสูงในโครงสร้างอะตอมคาร์บอนของซับแคโทด เทคโนโลยีแคโทดกราไฟต์และแนวโน้มการพัฒนาตลาด [การประชุมอลูมิเนียม SMM] หัวข้อการนำเสนอ: วิธีที่จะบรรลุการพัฒนาที่ยั่งยืนและเพิ่มขีดความสามารถในการแข่งขันขององค์กรผ่านการรับรอง ASI วิทยากร: โจว ชู ผู้จัดการฝ่ายเทคนิคอาวุโส ศูนย์พัฒนาสีเขียวและคาร์บอนต่ำ บริษัท Zhongbiao Hexin (Beijing) Certification Co., Ltd. สถานะการพัฒนาการรับรอง ASI ทั่วโลกในปัจจุบัน: • ในปี 2567 มีการตรวจสอบ ASI ทั้งหมด 220 ครั้ง (เพิ่มขึ้น 8% จากปี 2566) ครอบคลุม 61 ประเทศ • ASI ได้ออกใบรับรอง 73 ฉบับ รวมถึง 51 มาตรฐานประสิทธิภาพ (PS) และ 22 มาตรฐานโซ่การดูแล (CoC) • มีการออกใบรับรองการรับรองใหม่ 62 ฉบับ รวมถึง 40 ฉบับสำหรับ PS และ 22 ฉบับสำหรับ CoC • ณ วันที่ 10 มกราคม 2568 มีการออกใบรับรองประสิทธิภาพ ASI ทั่วโลกทั้งหมด 181 ฉบับ โดยมี 69 ฉบับในจีน นอกจากนี้ ยังมีการออกใบรับรอง CoC 73 ฉบับ โดยมี 37 ฉบับในจีน01 สถานะอุตสาหกรรม: 1.1 สถานะปัจจุบันของปริมาณสำรองและการผลิตอลูมิเนียม: ณ สิ้นปี 2566 ปริมาณสำรองแร่บอกซ์ไซต์ทั่วโลกประมาณว่าเกิน 30,000 ล้านตัน ส่วนใหญ่ยังไม่ได้ถูกขุดขึ้นมาใช้ 1.2 ความต้องการอลูมิเนียมในตลาดโลกปัจจุบัน: ► ปัจจัยที่มีอิทธิพลต่อความต้องการอลูมิเนียมในตลาดโลกในช่วงทศวรรษที่ผ่านมา: 2558: ความต้องการจากโครงสร้างพื้นฐานและการลดน้ำหนักยานยนต์ของจีนเพิ่มขึ้น 2559: ความต้องการในจีนลดลง เนื่องจากนโยบายควบคุมอสังหาริมทรัพย์ที่เข้มงวดขึ้น 2560: นโยบายลดความสามารถด้านสิ่งแวดล้อมของจีนทำให้ราคาอลูมิเนียมเพิ่มขึ้น 2561: ความขัดแย้งทางการค้าระหว่างสหรัฐฯและจีน ภาษีศุลกากรขัดขวางการส่งออกของจีน แต่ความต้องการโครงสร้างพื้นฐานและยานยนต์พลังงานใหม่ยังคงคงที่ 2562: เศรษฐกิจโลกชะลอตัว ภาคการผลิตตกต่ำ ความต้องการของจีนถึงจุดสูงสุด 2563: ความต้องการในภาคพลังงานใหม่เพิ่มขึ้น 2564: เงินทุนหมุนเวียนทั่วโลกเพิ่มขึ้น ความต้องการยานยนต์พลังงานไฟฟ้าพุ่งสูงขึ้น 2565: วิกฤตพลังงานในยุโรปกดดันความต้องการ ภาคอสังหาริมทรัพย์ของจีนตกต่ำ 2566: ภาคโซลาร์เซลล์และยานยนต์พลังงานใหม่ทั่วโลกเฟื่องฟู การปรับปรุงชุมชนเก่าของจีน ความต้องการฟื้นตัว 2567: การติดตั้งโซลาร์เซลล์ อัตราการแพร่หลายของยานยนต์พลังงานใหม่เพิ่มขึ้น การอัพเกรดระบบไฟฟ้าเก่า สรุป: การเปลี่ยนจาก "การสร้างบ้านและรถยนต์" ไปสู่ "การผลิตแผงโซลาร์เซลล์และยานยนต์พลังงานไฟฟ้า" โดยมีนโยบายด้านสิ่งแวดล้อมและการเปลี่ยนแปลงพลังงานเป็นตัวขับเคลื่อนหลัก ทำให้ความต้องการของจีนเป็นมาตรวัดความต้องการอลูมิเนียมในตลาดโลก ► ความแตกต่างของความต้องการอลูมิเนียมในตลาดโลก: ได้อธิบายถึงสัดส่วนความต้องการของจีน ยุโรป สหรัฐฯ เอเชียตะวันออกเฉียงใต้ และอินเดียในตลาดอลูมิเนียมโลก ► โครงสร้างความต้องการที่เปลี่ยนแปลง ภาคส่วนใหม่ๆ เติบโตขึ้น ภาคส่วนดั้งเดิมเปลี่ยนแปลง: ภาคส่วนใหม่ๆ โดยเฉพาะอย่างยิ่งภาคโซลาร์เซลล์ซึ่งใช้อลูมิเนียมร้อยละ 11.4 ของการใช้อลูมิเนียมทั่วโลกในปี 2566 กลายเป็นภาคส่วนที่เติบโตเร็วที่สุด ยานยนต์พลังงานไฟฟ้าใช้อลูมิเนียมต่อคันมากกว่ารถยนต์ดั้งเดิมร้อยละ 30-50 และอัตราการแพร่หลายของยานยนต์พลังงานไฟฟ้าทั่วโลกถึงร้อยละ 18 ในปี 2567 ขับเคลื่อนความต้องการอลูมิเนียมในภาคการขนส่ง ภาคส่วนดั้งเดิมกำลังเปลี่ยนแปลงอย่างแข็งขัน โดยการปรับปรุงอาคารอสังหาริมทรัพย์ของจีนสนับสนุนการเติบโตของความต้องการอลูมิเนียม ในปี 2566 ภาคการก่อสร้างใช้อลูมิเนียมร้อยละ 25 ของการใช้อลูมิเนียมทั้งหมดของจีน นอกจากนี้ ความต้องการกระป๋องอลูมิเนียมในอุตสาหกรรมบรรจุภัณฑ์ฟื้นตัว การใช้กระป๋องอลูมิเนียมทั่วโลกกลับมาเติบโตในปี 2567 ► แนวโน้มและความท้าทายในอนาคต: ตัวขับเคลื่อนการเติบโต: ภายในปี 2573 ภาคโซลาร์เซลล์ ยานยนต์พลังงานไฟฟ้า และการอัพเกรดระบบไฟฟ้าคาดว่าจะเพิ่มความต้องการอลูมิเนียมมากกว่า 7 ล้านตัน (แหล่งที่มา: รายงานการคาดการณ์ของ Rusal) "การย้ายฐานการผลิตอลูมิเนียมจากภาคเหนือไปภาคใต้ของจีน" และการขยายกำลังการผลิตในอินโดนีเซียจะปรับโครงสร้างห่วงโซ่อุปทานทั่วโลก ปัจจัยเสี่ยง: ความผันผวนของต้นทุนพลังงาน (เช่น ราคาก๊าซธรรมชาติในยุโรป) ความขัดแย้งทางการค้า (เช่น การคว่ำบาตร Rusal ที่ส่งผลกระทบต่อการหมุนเวียนทั่วโลก) สัดส่วนอลูมิเนียมรีไซเคิลที่เพิ่มขึ้น (การผลิตอลูมิเนียมรีไซเคิลทั่วโลกถึง 14 ล้านตันในปี 2566) แต่อลูมิเนียมบริสุทธิ์ยังคงเป็นหลัก ในวันที่ 11 มีนาคม 2568 กระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ (MIIT) กระทรวงพัฒนาและปฏิรูปแห่งชาติ (NDRC) และกระทรวงทรัพยากรธรรมชาติได้ออก "แผนการดำเนินงานเพื่อการพัฒนาคุณภาพสูงในอุตสาหกรรมอลูมิเนียม (2568-2570)" ร่วมกัน เพื่อส่งเสริมการพัฒนาคุณภาพสูงในอุตสาหกรรมอลูมิเนียม มาตรการหลายอย่างสอดคล้องกับหลักการรับรอง ASI ให้การสนับสนุนอย่างแข็งขันแก่บริษัทที่แสวงหาการรับรอง ASI การรับรอง ASI เน้นความยั่งยืนของการผลิต การจัดซื้อ และการจัดการอลูมิเนียมที่รับผิดชอบ เน้นการปฏิบัติที่ดีที่สุดในด้านสิ่งแวดล้อม สังคม และการปกครอง (ESG) 02 ทำไมการรับรอง ASI จึงสำคัญ: 2.1 การรับรอง ASI คืออะไร? Aluminium Stewardship Initiative (ASI): เป็นองค์กรไม่แสวงหาผลกำไรระดับโลกที่มีผู้มีส่วนได้ส่วนเสียหลายฝ่าย ซึ่งสร้างและส่งเสริมมาตรฐานความยั่งยืนสำหรับการผลิต การจัดซื้อ และการจัดการอลูมิเนียมที่รับผิดชอบ การรับรอง ASI เป็นกระบวนการตรวจสอบอิสระของบุคคลที่สามเพื่อให้แน่ใจว่าห่วงโซ่มูลค่าอลูมิเนียมทั้งหมด - ตั้งแต่การขุดแร่ไปจนถึงผลิตภัณฑ์สุดท้าย - สอดคล้องกับการปฏิบัติที่ดีที่สุดในด้านสิ่งแวดล้อม สังคม และการปกครอง (ESG) 2.2 มาตรฐานการรับรอง ASI: ► การรับรอง ASI มีมาตรฐานสองมาตรฐานที่สมัครใจสำหรับผู้สมัคร: มาตรฐานประสิทธิภาพ ASI (PS) และมาตรฐานห่วงโซ่อุปทาน ASI (CoC) มาตรฐานประสิทธิภาพ: มีวัตถุประสงค์เพื่อให้แน่ใจว่าความยั่งยืนในด้านสิ่งแวดล้อม สังคม และการปกครอง (ESG) ตลอดห่วงโซ่การผลิตและอุปทานอลูมิเนียม ครอบคลุมห่วงโซ่การผลิตอลูมิเนียมทั้งหมดตั้งแต่การขุดแร่บอกซ์ไซต์ การกลั่นอลูมินา การผลิตอลูมิเนียมโลหะ ไปจนถึงการผลิตผลิตภัณฑ์กึ่งสำเร็จรูปและการรีไซเคิลผลิตภัณฑ์อลูมิเนียม มาตรฐานห่วงโซ่อุปทาน: ให้แน่ใจว่าการตรวจสอบย้อนกลับของวัสดุอลูมิเนียมตั้งแต่การผลิตไปจนถึงผลิตภัณฑ์สุดท้าย เพื่อให้แน่ใจว่าผู้บริโภคซื้อผลิตภัณฑ์ที่มาจากกระบวนการผลิตที่รับผิดชอบซึ่งสอดคล้องกับมาตรฐานประสิทธิภาพ ASI การรับรองสมัครใจสำหรับสมาชิก ASI นโยบายการจัดหาที่รับผิดชอบ การต่อต้านการทุจริต การตรวจสอบสิทธิมนุษยชน และพื้นที่ที่ได้รับผลกระทบจากความขัดแย้งและความเสี่ยงสูงมีการอ้างอิงข้ามกับมาตรฐานประสิทธิภาพ วิธีการบรรลุการพัฒนาที่ยั่งยืนและเพิ่มขีดความสามารถในการแข่งขันขององค์กรผ่านการรับรอง ASI [การประชุมอุตสาหกรรมอลูมิเนียม SMM]

หัวข้อการนำเสนอ: ความไม่สมดุลระหว่างอุปทานและความต้องการ การวิเคราะห์แนวโน้มตลาดแคลซิเนตโค้ก

วิทยากร: คุณซัวโยวัง ผู้จัดการทั่วไปของบริษัท Jining Jitan Import & Export Co., Ltd.

สถานการณ์อุปทานและความต้องการแคลซิเนตโค้ก

การวิเคราะห์อุปทานและความต้องการแคลซิเนตโค้ก

► กำลังการผลิตแคลซิเนตโค้กทั่วโลก

กำลังการผลิตแคลซิเนตโค้กใหม่ทั่วโลกในปี 2567 ประมาณ 1.54 ล้านตัน เพิ่มขึ้นร้อยละ 2.7 เมื่อเทียบกับปีก่อน

กำลังการผลิตแคลซิเนตโค้กใหม่ทั่วโลกในปี 2568 คาดว่าจะอยู่ที่ประมาณ 3.1 ล้านตัน

โครงการแคลซิเนตโค้กใหม่ที่วางแผนไว้ของจีน - กำลังการผลิตรวม 5.275 ล้านตัน

การผลิตแคลซิเนตโค้กทั่วโลกในปี 2567 เพิ่มขึ้นประมาณ 1.87 ล้านตัน เพิ่มขึ้นร้อยละ 5 เมื่อเทียบกับปีก่อน

► ความต้องการแคลซิเนตโค้กอลูมิเนียมทั่วโลก

การบริโภคแคลซิเนตโค้กอลูมิเนียมในปี 2567 ประมาณ 30.09 ล้านตัน เพิ่มขึ้น 770,000 ตันเมื่อเทียบกับปีก่อน

► ความต้องการแคลซิเนตโค้กวัสดุแอโนดทั่วโลก

ได้อธิบายถึงการบริโภคแคลซิเนตโค้กตั้งแต่ปี 2566-2567 และการคาดการณ์ความต้องการแคลซิเนตโค้กสำหรับปี 2568

► ความต้องการแคลซิเนตโค้กอิเล็กโทรดกราไฟต์ของจีน

การบริโภคแคลซิเนตโค้กอิเล็กโทรดกราไฟต์ของจีนในปี 2567 ประมาณ 270,000 ตัน เพิ่มขึ้นประมาณร้อยละ 3.8 เมื่อเทียบกับปีก่อน

สรุป

อุปทานแคลซิเนตโค้กทั่วโลกในปี 2567 มีเหลือเล็กน้อย โดยมีอัตราการใช้กำลังการผลิตต่ำ ตามสถาบันที่เกี่ยวข้อง การเหลือของอุปทานในจีนประมาณ 280,000 ตัน ทั้งจีนและต่างประเทศมีกำลังการผลิตใหม่ โดยเฉพาะอย่างยิ่งในจีน สถานการณ์เหลืออาจเพิ่มขึ้นในปี 2568

ด้วยการกลับมาผลิตอลูมิเนียมในต่างประเทศ (อเมริกาใต้และยุโรป) และกำลังการผลิตใหม่ที่เข้าสู่ระบบ (เอเชียตะวันออกเฉียงใต้) รวมถึงการเพิ่มขึ้นของการผลิตอลูมิเนียมในจีน ความต้องการแคลซิเนตโค้กทั่วโลกในปี 2568 จะเพิ่มขึ้นอย่างต่อเนื่อง แต่การเติบโตจะค่อนข้างน้อย

การเติบโตของการผลิตวัสดุแอโนด (โดยเฉพาะอย่างยิ่งศักยภาพการเติบโตในอนาคตของวัสดุแอโนดสำหรับการเก็บพลังงาน) สัดส่วนของวัสดุแอโนดกราไฟต์เทียมอาจเพิ่มขึ้นต่อไป และความต้องการแคลซิเนตโค้กจากวัสดุแอโนดคาดว่าจะเพิ่มขึ้นอย่างต่อเนื่องในปี 2568

ในแง่ของอิเล็กโทรดกราไฟต์ ด้วยการเพิ่มขึ้นของสัดส่วนการผลิตเหล็กด้วยเตาไฟฟ้า สัดส่วนของอิเล็กโทรดกราไฟต์กำลังสูง (ใช้เน็ดเดิลโค้กทั้งหมด) จะเพิ่มขึ้น ส่งผลให้ความต้องการเน็ดเดิลโค้กเพิ่มขึ้น แต่ความต้องการแคลซิเนตโค้กอาจลดลง

สถานการณ์การส่งออกแคลซิเนตโค้กของจีน

การส่งออกแคลซิเนตโค้กของจีน

การเปลี่ยนแปลงปริมาณการส่งออกแคลซิเนตโค้กอลูมิเนียม 2566 และ 2567

ปริมาณการส่งออกในปี 2567 เพิ่มขึ้นประมาณ 130,000 ตันเมื่อเทียบกับปี 2566

การเพิ่มขึ้นมาจาก: อินโดนีเซีย บาห์เรน รัสเซีย ออสเตรเลีย

ลดลงอย่างมาก: อินเดีย

ความไม่สมดุลระหว่างอุปทานและความต้องการ การวิเคราะห์แนวโน้มตลาดแคลซิเนตโค้ก [การประชุมอุตสาหกรรมอลูมิเนียม SMM]

หัวข้อการนำเสนอ: สถานะปัจจุบันและแนวโน้มการนำเข้าของปิโตรเลียมโค้กในประเทศ

วิทยากร: คุณหูอิหมิน ผู้วิเคราะห์อาวุโสด้านวัสดุเสริมอลูมิเนียมของ SMM

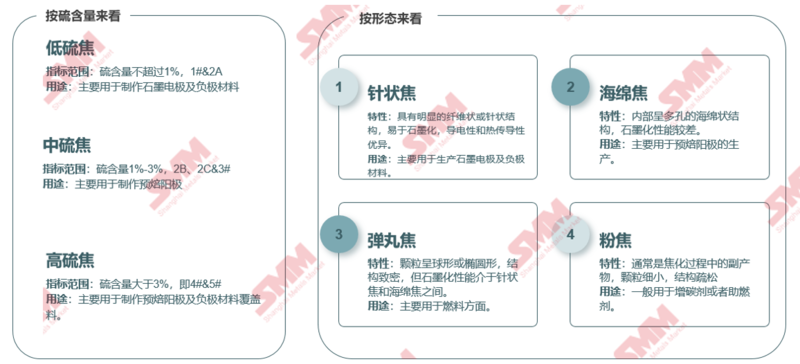

มาตรฐานการจัดหมวดหมู่ดัชนีปิโตรเลียมโค้ก

ได้อธิบายถึงมาตรฐานอุตสาหกรรมปิโตรเคมีแห่งชาติ NB-SH-T 0527-2019 ของสาธารณรัฐประชาชนจีน

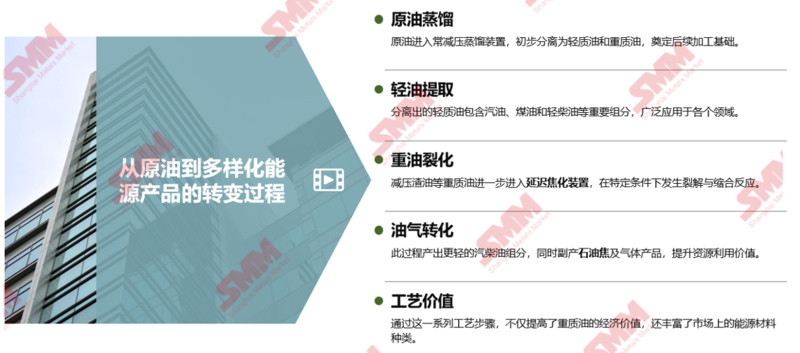

ปิโตรเลียมโค้กมาจากไหนในกระบวนการแปรรูปน้ำมันดิบ?

การจัดหมวดหมู่และการใช้งานปิโตรเลียมโค้ก

ภาพรวมการจัดหาตลาดปิโตรเลียมโค้กของจีน

กำลังการผลิตหน่วยการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาในประเทศเพิ่มขึ้นทุกปี โดยมีการเติบโตชะลอตัวอย่างมากหลังจากปี 2566

การวิเคราะห์ของ SMM:

Ø ตั้งแต่ปี 2563 ถึง 2567 อัตราการเติบโตแบบผสมของกำลังการผลิตหน่วยการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาของจีนอยู่ที่ประมาณร้อยละ 2.6 โดยเฉพาะอย่างยิ่งในปี 2565 อัตราการเติบโตเพิ่มขึ้นเป็นร้อยละ 7.15 ซึ่งเป็นอัตราสูงสุดในห้าปี โดยส่วนใหญ่เนื่องจากการเปิดใช้งานหน่วย 6 ล้านตัน/ปีของโรงกลั่นหลักในปี 2565

Ø ตาม SMM ณ สิ้นปี 2567 กำลังการผลิตหน่วยการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาของโรงกลั่นในจีนอยู่ที่ประมาณ 151 ล้านตัน/ปี เพิ่มขึ้นร้อยละ 1.28 เมื่อเทียบกับปีก่อน ดำเนินต่อไปแนวโน้มการเติบโต ในจำนวนนี้ กำลังการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาของโรงกลั่นหลักยังคงคงที่ ในขณะที่บริษัทสองแห่งในมณฑลซานตงเพิ่มกำลังการผลิต 1.9 ล้านตัน/ปี เพิ่มกำลังการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาเป็น 71 ล้านตัน/ปี คิดเป็นร้อยละ 47 ของกำลังการผลิตทั้งหมด ณ ขณะนี้ ไม่มีการกำจัดกำลังการผลิตใหม่ในปี 2568 และกำลังการผลิตหน่วยการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาของโรงกลั่นกำลังเปลี่ยนผ่านอย่างราบรื่น

Ø ในช่วงไม่กี่ปีที่ผ่านมา กำลังการผลิตทั้งหมดของหน่วยการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาของจีนยังคงมีแนวโน้มขยายตัว ด้วยการพัฒนาอย่างต่อเนื่องขององค์กรปิโตรเลียมโค้กในภาคล่างและความต้องการภายในประเทศที่เพิ่มขึ้น วางรากฐานที่มั่นคงสำหรับการขยายกำลังการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาของโรงกลั่น นอกจากนี้ อายุการใช้งานของหน่วยการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาได้รับการขยายออกไป และอัตราการออกจากระบบชะลอตัว ทำให้รักษาแนวโน้มการเติบโตของการจัดหาปิโตรเลียมโค้กภายในประเทศ

การกระจายกำลังการผลิตหน่วยการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาของจีน

การวิเคราะห์ของ SMM:

Ø ตามภูมิภาค: ภาคตะวันออก ภาคใต้ ภาคตะวันออกเฉียงเหนือ และภาคตะวันตกเฉียงเหนือของจีนอยู่ในอันดับสี่อันดับแรก ภาคตะวันออกและภาคใต้ของจีนอยู่ใกล้กับท่าเรือชายฝั่ง ทำให้การบรรทุกและขนถ่ายเรือบรรทุกน้ำมันดิบเป็นไปอย่างสะดวก ทำให้การขนส่งน้ำมันดิบจากต่างประเทศมีประสิทธิภาพและต้นทุนต่ำ ให้วัตถุดิบที่มั่นคงและเพียงพอสำหรับหน่วยการผลิตปิโตรเลียมโค้กแบบหน่วงเวลา ภาคตะวันออกเฉียงเหนือและภาคตะวันตกเฉียงเหนือเป็นพื้นที่ผลิตน้ำมันดิบภายในประเทศที่สำคัญ มีการขนส่งน้ำมันดิบระยะทางสั้นไปยังโรงกลั่น ลดต้นทุนและความเสี่ยงในการขนส่งอย่างมาก และส่งเสริมการเติบโตของกำลังการผลิตหน่วยการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาในท้องถิ่นอย่างแข็งขัน

Ø ตามจังหวัด: กำลังการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาทั้งหมดของมณฑลซานตงอยู่ที่ 55.09 ล้านตัน/ปี อยู่ในอันดับแรก คิดเป็นร้อยละ 36 ของกำลังการผลิตทั้งหมด โดยมีการกระจายกำลังการผลิตที่เข้มข้นในตงอิง ซีบอ และบินโจว

การวิเคราะห์ของ SMM:

Ø ตามกลุ่ม: กำลังการผลิตหน่วยการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาทั้งหมดของโรงกลั่นในท้องถิ่นอยู่ที่ 71 ล้านตัน/ปี คิดเป็นร้อยละ 47 อยู่ในอันดับแรก กำลังการผลิตหน่วยการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาทั้งหมดของ Sinopec อยู่ที่ 46.75 ล้านตัน/ปี คิดเป็นร้อยละ 31 อยู่ในอันดับสอง กำลังการผลิตหน่วยการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาทั้งหมดของ PetroChina อยู่ที่ 24.5 ล้านตัน/ปี คิดเป็นร้อยละ 16 อยู่ในอันดับสาม กำลังการผลิตหน่วยการผลิตปิโตรเลียมโค้กแบบหน่วงเวลาทั้งหมดของ CNOOC อยู่ที่ 8.8 ล้านตัน/ปี คิดเป็นร้อยละ 6 อยู่ในอันดับสุดท้ายØ ความสามารถในการผลิตของโรงกลั่นในประเทศในส่วนของหน่วยผลิตโคกสูญญากาศล่าช้านั้น ส่วนใหญ่กระจุกตัวอยู่ในมณฑลซานตง มณฑลเหลียวหนิง และมณฑลเจ้อเจียง โดยเฉพาะอย่างยิ่งในมณฑลซานตง ความสามารถในการผลิตของโรงกลั่นในประเทศในส่วนนี้คิดเป็น 65% ของโรงกลั่นในประเทศ มีจำนวนโรงกลั่นในประเทศจำนวนมาก มีผลกระทบจากการรวมกลุ่มทางอุตสาหกรรมที่สำคัญ อยู่ใกล้กับท่าเรือนำเข้าน้ำมันดิบและพื้นที่ผลิตน้ำมันดิบในประเทศ การจัดหาวัตถุดิบสะดวก มีต้นทุนการขนส่งต่ำ และมีการสนับสนุนทางอุตสาหกรรมที่สมบูรณ์

การจัดหาโคกปิโตรเลียมของจีนส่วนใหญ่เป็นโคกซัลเฟอร์สูง โดยเฉพาะอย่างยิ่งโคกหมายเลข 4 คิดเป็นสัดส่วนสูงถึง 57%

การวิเคราะห์ของ SMM:

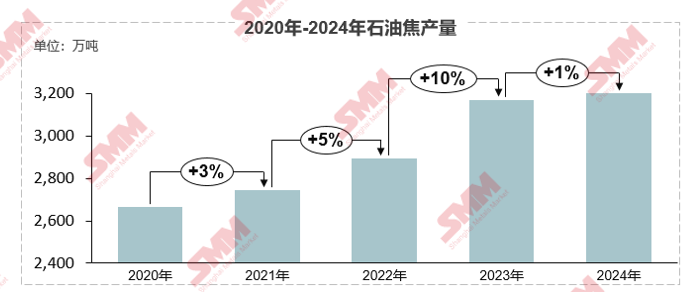

Ø ในปี 2024 การผลิตโคกปิโตรเลียมของจีนเพิ่มขึ้นเป็นกว่า 32 ล้านตัน เพิ่มขึ้นประมาณ 1% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน การจัดหาโคกปิโตรเลียมของจีนส่วนใหญ่เป็นโคกซัลเฟอร์สูง โดยเฉพาะอย่างยิ่งโคกหมายเลข 4 คิดเป็นสัดส่วนสูงถึง 57% ตามด้วยโคกซัลเฟอร์ปานกลาง คิดเป็น 28% และสุดท้ายคือโคกซัลเฟอร์ต่ำ คิดเป็นเพียง 7% ของจำนวนทั้งหมด

Ø การผลิตโคกปิโตรเลียมซัลเฟอร์สูงของโรงกลั่นในประเทศคิดเป็น 73% โดยโคกหมายเลข 4 และหมายเลข 5 คิดเป็น 68% และ 5% ตามลำดับ โคกซัลเฟอร์ปานกลางหมายเลข 2 และหมายเลข 3 คิดเป็น 3% และ 20% ตามลำดับ และหมายเลข 1 คิดเป็นเพียง 4% โคกซัลเฟอร์ปานกลางและสูงยังคงครองตลาดเป็นหลัก ในขณะที่โคกซัลเฟอร์ต่ำค่อนข้างขาดแคลน

ในปี 2024 การนำเข้าโคกปิโตรเลียมทั้งหมดมีแนวโน้มลดลง และสินค้าคงคลังที่ท่าเรือลดลงอย่างรวดเร็ว

การวิเคราะห์ของ SMM:

Ø ตั้งแต่ปี 2019 เป็นต้นมา การนำเข้าโคกปิโตรเลียมของจีนเพิ่มขึ้นอย่างรวดเร็ว จาก 8.05 ล้านตันในปี 2019 เป็น 16.02 ล้านตันในปี 2023 ซึ่งเป็นการเติบโตเป็นสองเท่า เพิ่มขึ้น 99% ในช่วงเวลานั้น การนำเข้าโคกปิโตรเลียมจำนวนมากได้จัดหาการจัดหาที่เพียงพอสำหรับสินค้าคงคลังที่ท่าเรือ จากการเปลี่ยนแปลงของสินค้าคงคลังโคกปิโตรเลียมที่ท่าเรือในมณฑลซานตง สินค้าคงคลังที่ท่าเรือเพิ่มขึ้นอย่างมากในครึ่งปีแรกของปี 2023 เพิ่มขึ้น 108% ซึ่งเกี่ยวข้องอย่างใกล้ชิดกับการเพิ่มขึ้นอย่างต่อเนื่องของการนำเข้า มีการนำเข้าโคกปิโตรเลียมจำนวนมากเข้ามาในท่าเรือ ทำให้ระดับสินค้าคงคลังเพิ่มขึ้น

Ø ในปี 2024 เนื่องจากระดับสินค้าคงคลังโคกปิโตรเลียมที่ท่าเรือในประเทศยังคงอยู่ในระดับสูงอย่างต่อเนื่อง ความรู้สึกในการซื้อของผู้ค้าในตลาดต่างประเทศอยู่ในระดับปานกลาง และการนำเข้าโคกปิโตรเลียมได้รับการจำกัดอย่างมากตลอดทั้งปี โดยมีการนำเข้าโคกปิโตรเลียมทั้งหมด 13.4 ล้านตัน ลดลง 16% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ด้วยการลดลงของการนำเข้า สินค้าคงคลังที่ท่าเรือลดลงอย่างต่อเนื่อง และสินค้าคงคลังโคกปิโตรเลียมที่ท่าเรือในมณฑลซานตงลดลง 41% เหลือประมาณ 1.93 ล้านตันในปี 2024

Ø หลังจากเข้าสู่ปี 2025 สินค้าคงคลังโคกปิโตรเลียมที่ท่าเรือในมณฑลซานตงมีการแกว่งตัวเล็กน้อยอยู่ที่ประมาณ 2 ล้านตัน

ในปี 2024 การนำเข้าโคกจากสหรัฐอเมริกายังคงเป็นอันดับหนึ่ง โดยโคกซัลเฟอร์สูงครองตลาดตลอดทั้งปี

การวิเคราะห์ของ SMM:

Ø ในปี 2024 ตลาดนำเข้าโคกปิโตรเลียมของจีนแสดงให้เห็นถึงลักษณะที่โดดเด่น โดยสหรัฐอเมริกาครองตำแหน่งสำคัญ ในแง่ของแหล่งที่มาของการนำเข้า การนำเข้าทั้งหมดจากสหรัฐอเมริกาอยู่ที่ 3.8614 ล้านตัน คิดเป็น 28.82% ของการนำเข้าทั้งหมด รัสเซียอยู่ในอันดับสอง ด้วยสัดส่วนการนำเข้า 18% แสดงให้เห็นถึงความแข็งแกร่งอย่างมากในด้านการส่งออกโคกปิโตรเลียม ซาอุดิอาระเบียคิดเป็น 12% แคนาดาคิดเป็น 7% โคลอมเบียและเวเนซุเอลาแต่ละประเทศคิดเป็น 6% และประเทศเหล่านี้รวมกันเป็นผู้จัดหาที่สำคัญของการนำเข้าโคกปิโตรเลียมของจีน

Ø ในแง่ของประเภทการนำเข้า โคกซัลเฟอร์สูงครองตลาดตลอดทั้งปี ข้อมูลจากปี 2024 แสดงให้เห็นว่าโคกซัลเฟอร์สูงคิดเป็น 71% โคกซัลเฟอร์ปานกลางคิดเป็น 19% และโคกซัลเฟอร์ต่ำคิดเป็น 10% เมื่อเทียบกับปี 2023 สัดส่วนของโคกซัลเฟอร์สูงลดลงเล็กน้อย แต่ยังคงครองตลาด สัดส่วนของโคกซัลเฟอร์ปานกลางเพิ่มขึ้นจาก 14% เป็น 19% และสัดส่วนของโคกซัลเฟอร์ต่ำลดลงจาก 12% เป็น 10%

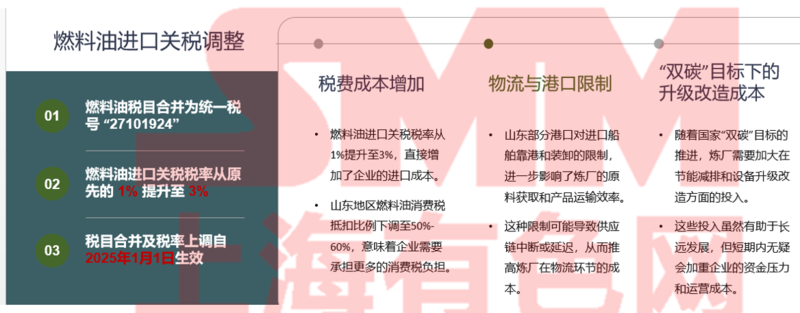

ภาษีนำเข้าโคกจากสหรัฐอเมริกาเพิ่มขึ้นทีละชั้น ต้นทุนเพิ่มขึ้น และการนำเข้าโคกจากสหรัฐอเมริกาคาดว่าจะลดลงอย่างมาก

การวิเคราะห์ของ SMM:

Ø ตั้งแต่เดือนเมษายน 2025 เป็นต้นมา ความขัดแย้งทางการค้าระหว่างสหรัฐอเมริกาและจีนได้รุนแรงขึ้นอย่างต่อเนื่อง และจีนได้ปรับภาษีศุลกากรสำหรับสินค้านำเข้าที่มีต้นกำเนิดจากสหรัฐอเมริกาหลายครั้ง ณ วันที่ 11 เมษายน ภาษีศุลกากรที่จีนเรียกเก็บจากสินค้านำเข้าที่มีต้นกำเนิดจากสหรัฐอเมริกาเพิ่มขึ้นจาก 34% เดิมเป็น 125% และอัตราภาษีศุลกากรที่บังคับใช้เพิ่มขึ้นเป็น 128%

Ø สำหรับสินค้าที่ได้รับการจัดส่งจากสถานที่จัดส่งก่อนเวลา 12:01 น. ของวันที่ 10 เมษายน และนำเข้าตั้งแต่เวลา 12:01 น. ของวันที่ 10 เมษายน ถึงเวลา 24:00 น. ของวันที่ 13 พฤษภาคม 2025 จะไม่มีการเรียกเก็บภาษีเพิ่มเติม

Ø ในฐานะผู้ผลิตโคกปิโตรเลียมรายใหญ่ที่สุดของโลก สหรัฐอเมริกา ด้วยความสามารถในการจัดหาที่เสถียรและระบบราคาที่สมเหตุสมผล มีผลิตภัณฑ์โคกปิโตรเลียมที่มีการแข่งขันในตลาดจีน จากราคาที่ลงจอดในปัจจุบัน ต้นทุนของโคกปิโตรเลียมจากสหรัฐอเมริกาเพิ่มขึ้นอย่างน้อย 1,100 หยวน/ตัน เพิ่มขึ้นมากกว่า 20% และประสิทธิภาพด้านต้นทุนของการนำเข้าโคกปิโตรเลียมจากสหรัฐอเมริกาของจีนจะลดลงอย่างมาก SMM คาดว่าการนำเข้าโคกจากสหรัฐอเมริกาจะลดลงมากกว่า 30%

ในปี 2025 มีปัจจัยหลายประการที่เกี่ยวข้องกัน และความยากลำบากในการดำเนินงานของโรงกลั่นกำลังเพิ่มขึ้น

ราคาวัตถุดิบเพิ่มขึ้นและจำนวนผู้ประกอบการที่บำรุงรักษาเพิ่มขึ้น การจัดหาโคกปิโตรเลียมในประเทศจะลดลงในปี 2025

การวิเคราะห์ของ SMM:

Ø จากพื้นหลังดังกล่าวข้างต้น ตั้งแต่ไตรมาสที่ 1 ของปี 2025 เป็นต้นมา ความถี่ในการบำรุงรักษาหน่วยผลิตโคกสูญญากาศล่าช้าของโรงกลั่นในประเทศได้เพิ่มขึ้นอย่างมาก ตามสถิติของ SMM ณ สิ้นเดือนมีนาคม จำนวนการบำรุงรักษาหน่วยผลิตโคกสูญญากาศล่าช้าของโรงกลั่นในประเทศอยู่ที่ 32 ชุด เพิ่มขึ้นประมาณ 78% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ซึ่งเกี่ยวข้องกับความสามารถในการผลิตหน่วยผลิตโคกสูญญากาศล่าช้า 35.9 ล้านตัน เพิ่มขึ้น 69% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

Ø มองไปข้างหน้าตลอดทั้งปี คาดว่าการบำรุงรักษาหน่วยผลิตโคกสูญญากาศล่าช้าของโรงกลั่นจะเพิ่มขึ้นอีก 20 ชุด ซึ่งเกี่ยวข้องกับความสามารถในการผลิตประมาณ 28.8 ล้านตัน จากข้อมูลการบำรุงรักษาโรงกลั่นที่ได้รับมาจนถึงปัจจุบัน โรงกลั่นหลักเป็นผู้ครองส่วนใหญ่ของหน่วยงานที่ปิดการผลิตในปี 2025 โดยมีความสามารถในการผลิตที่เกี่ยวข้องคิดเป็นประมาณ 70% โรงกลั่นในประเทศมีขนาดการบำรุงรักษาที่ใหญ่ที่สุดตลอดทั้งปี ถึง 34 ล้านตัน ตัวชี้วัดการบำรุงรักษาของโรงกลั่นส่วนใหญ่เป็นโคกซัลเฟอร์สูง โดยโคกปิโตรเลียมหมายเลข 4 คิดเป็นสัดส่วนที่ใหญ่ที่สุด คิดเป็น 54% ของความสามารถในการผลิตทั้งหมด

SMM: ปัจจัยพื้นฐานทางเศรษฐกิจมหภาคอาจผลักดันศูนย์กลางราคาของโคกปิโตรเลียมในปี 2025 [การประชุมอุตสาหกรรมอลูมิเนียม SMM]

เวทีพัฒนาอุตสาหกรรมแผ่นอลูมิเนียม/แผ่นอลูมิเนียม ริบบิ้นอลูมิเนียม และฟอยล์อลูมิเนียม

หัวข้อการนำเสนอ: การวิเคราะห์ภูมิทัศน์การแข่งขันและประเด็นร้อนในอุตสาหกรรมแผ่นอลูมิเนียม/แผ่นอลูมิเนียม ริบบิ้นอลูมิเนียม และฟอยล์อลูมิเนียมของจีน

วิทยากรรับเชิญ: ดิ้ง รั่วหยู่ ที่ปรึกษาอาวุโสของแผนกที่ปรึกษา SMM

การเติบโตของพลังงานใหม่: ความท้าทายและโอกาสอยู่ร่วมกันในอุตสาหกรรมแผ่นอลูมิเนียมของจีน

การพัฒนาพลังงานใหม่ขับเคลื่อนการบริโภคแผ่นอลูมิเนียมในอนาคต ความขัดแย้งทางการค้าโลกเกิดขึ้นบ่อยครั้ง แผ่นอลูมิเนียมในอนาคตต้องเผชิญกับความท้าทาย ⇒ การเติบโตของพลังงานใหม่: ความท้าทายและโอกาสอยู่ร่วมกันในอุตสาหกรรมแผ่นอลูมิเนียม ตามสถิติ การผลิตแผ่นอลูมิเนียม ริบบิ้นอลูมิเนียม และฟอยล์อลูมิเนียมของจีนเพิ่มขึ้นจาก 10.3 ล้านตันในปี 2017 เป็นกว่า 13.4 ล้านตันในปี 2024 ในช่วงไม่กี่ปีที่ผ่านมา การผลิตแผ่นอลูมิเนียม ริบบิ้นอลูมิเนียม และฟอยล์อลูมิเนียมของจีนยังคงเพิ่มขึ้นอย่างต่อเนื่อง มีการเพิ่มขึ้นอย่างมาก แนวโน้มนี้ไม่ใช่เรื่องบังเอิญ แต่สะท้อนให้เห็นถึงการพัฒนาอย่างแข็งแกร่งของเศรษฐกิจแห่งชาติและความต้องการวัสดุพื้นฐานที่แข็งแกร่ง ทำเครื่องหมายถึงขั้นตอนการพัฒนาใหม่ของอุตสาหกรรมแผ่นอลูมิเนียม ริบบิ้นอลูมิเนียม และฟอยล์อลูมิเนียมของจีน

ในแง่ของแผ่นอลูมิเนียม การผลิตวัสดุฝาปิดกระป๋องมีการเพิ่มขึ้นอย่างมากในปี 2024 เพิ่มขึ้น 22% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ในแง่ของฟอยล์อลูมิเนียม การผลิตฟอยล์อลูมิเนียมอิเล็กทรอนิกส์ ฟอยล์อลูมิเนียมสองศูนย์ และฟอยล์อลูมิเนียมสำหรับแบตเตอรี่เพิ่มขึ้นอย่างมากในปี 2024 เพิ่มขึ้น 18% 16% และ 34% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ตามลำดับ

จากการสำรวจของ SMM ปัจจุบันมีโครงการแผ่นอลูมิเนียม ริบบิ้นอลูมิเนียม และฟอยล์อลูมิเนียมที่กำลังดำเนินการอยู่ทั่วประเทศจำนวน 30 โครงการ ด้วยความสามารถในการออกแบบทั้งหมดกว่า 6 ล้านตัน และมีหลายโครงการที่ยังไม่ได้รับการยืนยัน ตามประเภทผลิตภัณฑ์ ฟอยล์อลูมิเนียมสำหรับแบตเตอรี่และแผ่นอลูมิเนียมสำหรับพลังงานใหม่ รวมถึงวัสดุบัดกรี เป็นโครงการขยายใหม่หลัก ตามภูมิภาค ความสามารถในการผลิตที่กำลังดำเนินการอยู่ส่วนใหญ่กระจุกตัวอยู่ในมณฑลที่สำคัญในการผลิตแผ่นอลูมิเนียม ริบบิ้นอลูมิเนียม และฟอยล์อลูมิเนียม เช่น มณฑลยูนนานและมณฑลเจียงซู

จากการสำรวจของ SMM ปัจจุบันมีโครงการแผ่นอลูมิเนียม ริบบิ้นอลูมิเนียม และฟอยล์อลูมิเนียมที่กำลังดำเนินการอยู่ทั่วประเทศจำนวน 30 โครงการ ด้วยความสามารถในการออกแบบทั้งหมด 4.71 ล้านตัน และมีหลายโครงการที่ยังไม่ได้รับการยืนยัน ตามประเภทผลิตภัณฑ์ ฟอยล์อลูมิเนียมสำหรับแบตเตอรี่และแผ่นอลูมิเนียมรีไซเคิลได้กลายเป็นโครงการใหม่หลัก ใน 30 โครงการ 13 โครงการเกี่ยวข้องกับฟอยล์อลูมิเนียมสำหรับแบตเตอรี่ ด้วยความสามารถในการออกแบบทั้งหมด 1.1 ล้านตัน บริษัทหลายแห่งได้วางแผนการสำหรับแผ่นอลูมิเนียมรีไซเคิลแล้ว โดยมีโครงการที่เกี่ยวข้องมีความสามารถในการออกแบบทั้งหมด 1.57 ล้านตัน

ตามขนาดของผู้ประกอบการ ความสามารถในการผลิตที่กำลังดำเนินการอยู่เกือบทั้งหมดเป็นของผู้ประกอบการขนาดใหญ่ การรวมศูนย์ของความสามารถในอุตสาหกรรมแผ่นอลูมิเนียม ริบบิ้นอลูมิเนียม และฟอยล์อลูมิเนียมกำลังเพิ่มขึ้นอย่างต่อเนื่อง ตามภูมิภาค ความสามารถในการผลิตที่กำลังดำเนินการอยู่ส่วนใหญ่กระจุกตัวอยู่ในมณฑลที่สำคัญในการผลิตแผ่นอลูมิเนียม ริบบิ้นอลูมิเนียม และฟอยล์อลูมิเนียม เช่น มณฑลเหอหนาน มณฑลเจียงซู และมณฑลเจ้อเจียง โครงการแผ่นอลูมิเนียมใหม่ค่อนข้างกระจุกตัวอยู่ในมณฑลเหอหนาน ในขณะที่โครงการฟอยล์อลูมิเนียมใหม่ค่อนข้างกระจุกตัวอยู่ในมณฑลเจียงซูและมณฑลเจ้อเจียง

โครงสร้างของตลาดปลายทางยังคงปรับตัว ขับเคลื่อนโดยคำสั่งห้ามใช้พลาสติกและนโยบายลดน้ำหนัก สัดส่วนของผลิตภัณฑ์แผ่นอลูมิเนียม ริบบิ้นอลูมิเนียม และฟอยล์อลูมิเนียมที่ใช้ในบรรจุภัณฑ์และการขนส่งเพิ่มขึ้น แม้ว่าอัตรากำไรอาจลดลงในช่วงไม่กี่ปีที่ผ่านมา แต่การผลิตก็ยังคงเติบโตต่อต้านแนวโน้ม โดยมีผลิตภัณฑ์ตัวแทน เช่น แผ่นอลูมิเนียมสำหรับยานยนต์และฟอยล์อลูมิเนียมสำหรับแบตเตอรี่ คาดว่าสัดส่วนของผลิตภัณฑ์แผ่นอลูมิเนียม ริบบิ้นอลูมิเนียม และฟอยล์อลูมิเนียมที่มีมูลค่าเพิ่มค่อนข้างต่ำ เช่น เครื่องจักรอุตสาหกรรมและการตกแต่งสถาปัตยกรรม จะลดลงอย่างต่อเนื่อง

การเพิ่มขึ้นของอัตราการเจาะตลาดของรถยนต์พลังงานใหม่ได้ขับเคลื่อนการเพิ่มขึ้นของการใช้อลูมิเนียมต่อคันและการใช้แผ่นอลูมิเนียมและฟอยล์อลูมิเนียม

การวิเคราะห์ของ SMM: ภูมิทัศน์การแข่งขันและประเด็นร้อนในอุตสาหกรรมแผ่นอลูมิเนียม ริบบิ้นอลูมิเนียม และฟอยล์อลูมิเนียมของจีน [การประชุมอุตสาหกรรมอลูมิเนียม SMM]

หัวข้อการนำเสนอ: ความท้าทายในกระบวนการรีดและสมรรถนะของฟอยล์อลูมิเนียมสำหรับแบตเตอรี่ลิเธียมอัลตร้าบาง (≤10μm)

วิทยากรรับเชิญ: เฉียน เหวิน วิศวกร R&D บริษัท North China Aluminum New Material Technology Co., Ltd.บทนําเกี่ยวกับอลูมิเนียมฟอยล์แบตเตอรี่ลิเธียม

ความสําคัญของอลูมิเนียมฟอยล์แบตเตอรี่ลิเธียม

การพัฒนาวัสดุใหม่เป็นความต้องการที่หลีกเลี่ยงไม่ได้สําหรับจีนในการเปลี่ยนจากประเทศผู้ผลิตรายใหญ่ไปเป็นประเทศผู้ผลิตที่มีอํานาจ และเป็นมาตรการพื้นฐานสําหรับจีนในการหลุดพ้นจาก "การควบคุม" ของวัสดุและเทคโนโลยีที่สําคัญ เลขาธิการใหญ่สี จิ้นผิง ชี้ให้เห็นว่าอุตสาหกรรมวัสดุใหม่เป็นอุตสาหกรรมเชิงกลยุทธ์และรากฐาน รวมถึงเป็นพื้นที่สําคัญของการแข่งขันด้านเทคโนโลยีสูง เราต้องพยายามอย่างเต็มที่เพื่อไล่ตามและตามทัน เนื้อหาสําคัญนี้ให้แนวทางพื้นฐานแก่เราในการชนะการแข่งขันในอุตสาหกรรมวัสดุใหม่และชี้ทางไปข้างหน้า

อลูมิเนียมฟอยล์แบตเตอรี่ลิเธียมเป็นวัสดุพื้นฐานที่สําคัญสําหรับขั้วบวกของแบตเตอรี่ลิเธียม ในแบตเตอรี่ อลูมิเนียมฟอยล์ซึ่งเป็นวัสดุเก็บกระแสไฟฟ้าขั้วบวกที่ใช้กันอย่างแพร่หลาย ไม่เพียงแต่ทำหน้าที่เป็นตัวพาสารออกฤทธิ์ของขั้วบวกเท่านั้น แต่ยังรวบรวมกระแสไฟฟ้าที่เกิดจากสารออกฤทธิ์ของขั้วบวกและนําไปสู่วงจรภายนอก ดังนั้นจึงทำให้เกิดกระบวนการแปลงพลังงานเคมีเป็นพลังงานไฟฟ้า

อลูมิเนียมฟอยล์แบตเตอรี่ลิเธียมมีข้อกําหนดที่เข้มงวด

อลูมิเนียมฟอยล์แบตเตอรี่ลิเธียมเป็นผลิตภัณฑ์ที่มีคุณภาพสูงสุดในหมู่อลูมิเนียมฟอยล์ทุกประเภท มีข้อกําหนดทางเทคนิคที่เข้มงวดเกือบจะสุดขีด และผลิตภัณฑ์นี้เกือบจะสมบูรณ์แบบ โดยเฉพาะอย่างยิ่งสําหรับอลูมิเนียมฟอยล์ที่ใช้ในแบตเตอรี่พลังงานใหม่ ซึ่งโดยพื้นฐานแล้วเป็นผลิตภัณฑ์ที่ไม่มีข้อบกพร่องเลย เนื่องจากสภาพการใช้งานพิเศษ อลูมิเนียมฟอยล์แบตเตอรี่ลิเธียมจึงมีข้อกําหนดที่เข้มงวดมากสําหรับตัวชี้วัดทางเทคนิคต่าง ๆ

การพัฒนาอลูมิเนียมฟอยล์แบตเตอรี่ลิเธียม

1. ประวัติการพัฒนา

ในปี 2024 อุตสาหกรรมแบตเตอรี่ลิเธียม-ไอออนของจีนยังคงเติบโตอย่างต่อเนื่อง ตามข้อมูลจากการประกาศมาตรฐานอุตสาหกรรมแบตเตอรี่ลิเธียมและการประเมินของสมาคมอุตสาหกรรม พบว่า ผลผลิตแบตเตอรี่ลิเธียมทั่วประเทศรวมอยู่ที่ 1,170 GWh เพิ่มขึ้น 24% เมื่อเทียบกับปีก่อนหน้า มูลค่าผลผลิตอุตสาหกรรมรวมเกิน 1.2 ล้านล้านหยวน

การเติบโตอย่างรวดเร็วของแบตเตอรี่ลิเธียม-ไอออนได้สร้างพื้นที่ตลาดที่ค่อนข้างกว้างขวางสําหรับการพัฒนาอุตสาหกรรมอลูมิเนียมฟอยล์แบตเตอรี่ของจีน (รูปทางขวาแสดงการผลิตและอัตราการเติบโตของฟอยล์แบตเตอรี่ของจีนในช่วงไม่กี่ปีที่ผ่านมา)

ตามการวิเคราะห์ของหน่วยงานที่เกี่ยวข้อง คาดว่าความต้องการอลูมิเนียมฟอยล์แบตเตอรี่ลิเธียมภายในประเทศจะอยู่ที่ประมาณ 600,000 ตัน ในปี 2025

ตลาดอลูมิเนียมฟอยล์แบตเตอรี่ลิเธียมในปี 2025 จะมีลักษณะเป็น "ความต้องการสูง การผลิตตึงตัว และเทคโนโลยีเป็นผู้นํา"

2. แนวโน้มการพัฒนา

เมื่อแบตเตอรี่ลิเธียมค่อย ๆ พัฒนาไปสู่ความหนาแน่นพลังงานสูงและระยะทางขับขี่ที่ไกลขึ้น ตลาดได้กําหนดข้อกําหนดที่สูงขึ้นสําหรับอลูมิเนียมฟอยล์แบตเตอรี่ ประสิทธิภาพสูง (ความแข็งแรงสูง ความยืดหยุ่นสูง) และความบางพิเศษเป็นแนวโน้มหลัก

บทนําเกี่ยวกับอลูมิเนียมฟอยล์แบตเตอรี่ที่บางพิเศษ

อลูมิเนียมฟอยล์แบตเตอรี่ลิเธียมที่บางพิเศษ

อลูมิเนียมฟอยล์แบตเตอรี่ที่บางพิเศษโดยทั่วไปหมายถึงอลูมิเนียมฟอยล์แบตเตอรี่ลิเธียมที่มีความหนา ≤10μm ปัจจุบันส่วนใหญ่เป็นผลิตภัณฑ์สองด้าน และมีผลิตภัณฑ์ด้านเดียวบางส่วน

เทคโนโลยีการผลิตอลูมิเนียมฟอยล์แบตเตอรี่ที่บางพิเศษ 9-10μm มีความสมบูรณ์แล้ว และบริษัทผู้นําด้านฟอยล์แบตเตอรี่กําลังผลิตอย่างเสถียร ฟอยล์แบตเตอรี่สองด้าน 8μm ได้บรรลุการผลิตจํานวนมากแล้ว และมีบริษัทผู้นําด้านฟอยล์แบตเตอรี่เพียงไม่กี่แห่งที่สามารถผลิตได้ และฟอยล์แบตเตอรี่สองด้าน 7μm ก็สามารถผลิตได้เช่นกัน

การรีดอลูมิเนียมฟอยล์แบตเตอรี่ที่บางพิเศษมีข้อกําหนดที่เข้มงวดเกี่ยวกับความแม่นยําของเครื่องรีด (แรงดึง ความเร็ว ระบบควบคุมรูปร่าง ฯลฯ) และลูกกลิ้งรีด (ความแม่นยํา ความแข็งแกร่ง ฯลฯ) โดยเฉพาะอย่างยิ่งสําหรับความหนาเช่น 8/7μm ดังนั้นในปัจจุบันมีเพียงบริษัทผู้นําเพียงไม่กี่แห่งเท่านั้นที่สามารถผลิตได้

เมื่อความต้องการด้านล่างของการบางลงของอลูมิเนียมฟอยล์ยังคงเพิ่มขึ้น บริษัทผู้นําอาจรักษาความสามารถในการแข่งขันด้วยข้อได้เปรียบด้านผลิตภัณฑ์และเทคโนโลยี

เมื่อผู้ผลิตฟอยล์แบตเตอรี่ควบคุมต้นทุนและสภาพแวดล้อมระหว่างประเทศเปลี่ยนแปลงไป ความต้องการอลูมิเนียมฟอยล์ที่บางพิเศษยังคงเพิ่มขึ้น และข้อกําหนดด้านประสิทธิภาพก็สูงขึ้นเช่นกัน

สถานะปัจจุบันและแนวโน้มในอนาคตของอลูมิเนียมฟอยล์แบตเตอรี่ลิเธียมที่บางพิเศษ

ตลาดฟอยล์แบตเตอรี่ที่บางพิเศษจะยังคงเติบโตต่อไปในอนาคต [การประชุมอุตสาหกรรมอลูมิเนียม SMM]

หัวข้อการนําเสนอ: โอกาสในการพัฒนาและข้อกําหนดทางเทคนิคของแผ่นอลูมิเนียมอัลลอยด์สำหรับรถยนต์ในบริบทของการลดการปล่อยคาร์บอน

วิทยากร: จิ้งเว่ย ซาโอ สถาบันวิจัยการประยุกต์ใช้วัสดุอลูมิเนียมจีน

การอภิปรายโต๊ะกลม: ความท้าทายภายในและภายนอก - การสำรวจเส้นทางใหม่สำหรับบริษัทแผ่นอลูมิเนียม/แผ่นอลูมิเนียม/แถบอลูมิเนียม/ฟอยล์อลูมิเนียมในสภาพที่ไม่แน่นอน

ผู้ดำเนินรายการ: ไบโจว รองประธานบริหาร SMM

แขกรับเชิญในการอภิปราย: เฉิน เว่ยซิน เลขาธิการคณะกรรมการบริษัท Jiangsu Dingsheng New Energy Materials Co., Ltd.

เหอ จิกัง รองผู้จัดการทั่วไป บริษัท Henan Mingtai Aluminum Co., Ltd.

จาง อันเล่ ผู้จัดการทั่วไป บริษัท Luoyang Longding Aluminum Co., Ltd.

คลิกเพื่อดูรายละเอียดการสัมภาษณ์

หัวข้อการนําเสนอ: ขับเคลื่อนด้วยนวัตกรรม: ผลกระทบของการเปลี่ยนแปลงโรงงานอัจฉริยะต่อบริษัทแผ่นอลูมิเนียม/แผ่นอลูมิเนียม/แถบอลูมิเนียม/ฟอยล์อลูมิเนียม

วิทยากร: เซง บิงฟาง รองผู้จัดการทั่วไป บริษัท Hefei Jingsong Intelligent Technology Co., Ltd.

โลจิสติกส์อัจฉริยะ: เครื่องยนต์หลักของโรงงานอัจฉริยะ

การวิเคราะห์จุดปวดของโลจิสติกส์แบบดั้งเดิม

1. ข้อมูลที่แยกจากกันขัดขวางการทำงานร่วมกัน: บริษัทแผ่นอลูมิเนียม/แผ่นอลูมิเนียม/แถบอลูมิเนียม/ฟอยล์อลูมิเนียมแบบดั้งเดิมมีข้อมูลที่แยกจากกันในแต่ละขั้นตอน ทำให้การประสานงานการผลิต การจัดเก็บ และการขนส่งเป็นไปได้ยาก ส่งผลกระทบต่อประสิทธิภาพโดยรวม ข้อมูลที่แยกจากกันนําไปสู่ความล่าช้าของข้อมูล ทำให้บริษัทยากที่จะเข้าใจแนวโน้มการผลิตในเวลาจริง ส่งผลให้การตัดสินใจล่าช้าและพลาดโอกาสในตลาด

2. การพึ่งพาแรงงานทำให้ประสิทธิภาพต่ำ: การจัดการ การบรรจุ การขนถ่าย และการคัดแยกขึ้นอยู่กับแรงงานมือเป็นอย่างมาก ส่งผลให้ประสิทธิภาพต่ำ ต้นทุนสูง และการดําเนินงานที่ผิดพลาดได้ง่าย จํากัดการพัฒนาของบริษัท การดําเนินงานด้วยมือมีแนวโน้มที่จะเหนื่อยล้า มีความเข้มข้นในการทํางานสูง และยากที่จะรับสมัครงาน ทําให้บริษัทต้องเผชิญกับปัญหาขาดแคลนแรงงาน

3. การจัดการสินค้าคงคลังที่หยาบและไม่เป็นระเบียบ: การขาดการสนับสนุนข้อมูลในเวลาจริงนําไปสู่การจัดการสินค้าคงคลังที่หยาบ ทําให้ยากที่จะควบคุมได้อย่างแม่นยํา และมีการครอบครองทุนจํานวนมาก สินค้าคงคลังค้างสต๊อกหรือขาดแคลนเกิดขึ้นเป็นครั้งคราว ส่งผลกระทบต่อความต่อเนื่องของการผลิตและเพิ่มความเสี่ยงในการดําเนินงานของบริษัท

การเพิ่มขีดความสามารถทางเทคโนโลยีโลจิสติกส์อัจฉริยะ

IoT ช่วยให้อุปกรณ์เชื่อมต่อกัน: เทคโนโลยี IoT ช่วยให้อุปกรณ์การผลิต ระบบจัดเก็บ และยานพาหนะขนส่งเชื่อมต่อกัน ทําลายอุปสรรคข้อมูล การรวบรวมข้อมูลการดําเนินงานของอุปกรณ์ในเวลาจริง การตรวจสอบสถานะการผลิต และการเตือนล่วงหน้าเกี่ยวกับข้อผิดพลาดเพื่อให้แน่ใจว่าการผลิตมีเสถียรภาพ

ข้อมูลขนาดใหญ่ช่วยเพิ่มประสิทธิภาพกระบวนการตัดสินใจ: ข้อมูลขนาดใหญ่ช่วยให้บริษัทวิเคราะห์ข้อมูลการผลิตจํานวนมาก คาดการณ์ความต้องการได้อย่างแม่นยํา และเพิ่มประสิทธิภาพแผนการผลิต ปรับระดับสินค้าคงคลังตามข้อมูล ลดต้นทุนสินค้าคงคลัง ปรับปรุงการหมุนเวียนทุน และเพิ่มขีดความสามารถในการแข่งขัน

ปัญญาประดิษฐ์เพิ่มระดับความฉลาด: ปัญญาประดิษฐ์ขับเคลื่อนการจัดเก็บสินค้าอัจฉริยะและการจัดตารางงานอัจฉริยะ ทําให้การคัดแยกและการจัดการเป็นไปโดยอัตโนมัติ ปรับปรุงประสิทธิภาพ อัลกอริทึมอัจฉริยะเพิ่มประสิทธิภาพเส้นทางโลจิสติกส์ ลดเวลาและต้นทุนการขนส่ง และปรับปรุงความแม่นยําในการจัดส่งโลจิสติกส์

การแบ่งปันกรณีศึกษา: โลจิสติกส์อัจฉริยะเพิ่มขีดความสามารถให้กับบริษัทในการปรับปรุงคุณภาพและประสิทธิภาพ

การเปลี่ยนแปลงการผลิตแบบดั้งเดิม: โรงงานดิจิทัลส่องแสงในอนาคต การแบ่งปันกรณีศึกษาเกี่ยวกับคลังสินค้าอัจฉริยะสามมิติ การเพิ่มประสิทธิภาพการจัดการคลังสินค้าอัจฉริยะเพื่อใช้ทรัพยากร และระบบการจัดการที่ชาญฉลาดของบริษัทที่เกี่ยวข้องกับอุตสาหกรรมแปรรูปอลูมิเนียม

ผลกระทบอย่างลึกซึ้งของโลจิสติกส์อัจฉริยะ: จากการปรับปรุงประสิทธิภาพไปสู่การเปลี่ยนแปลงรูปแบบ

การเปลี่ยนแปลงการตัดสินใจที่ขับเคลื่อนด้วยข้อมูล

1. การเพิ่มประสิทธิภาพที่แม่นยําด้วยข้อมูลในเวลาจริง: การรวบรวมและวิเคราะห์ข้อมูลโลจิสติกส์ในเวลาจริงช่วยให้บริษัทเพิ่มประสิทธิภาพแผนการผลิต การจัดการสินค้าคงคลัง และการจัดสรรทรัพยากร เข้าใจแนวโน้มตลาดได้อย่างแม่นยํา วางแผนล่วงหน้า ลดความเสี่ยง และเพิ่มความสามารถในการต้านทานความเสี่ยงของบริษัท

2. การตัดสินใจที่ชาญฉลาดเพิ่มประสิทธิภาพ: การตัดสินใจที่ขับเคลื่อนด้วยข้อมูลทําให้การตัดสินใจของบริษัทมีความเป็นวิทยาศาสตร์และแม่นยํามากขึ้น ปรับปรุงประสิทธิภาพการผลิตและผลประโยชน์ทางเศรษฐกิจ ปรับกลยุทธ์การผลิตตามข้อมูลเพื่อตอบสนองความต้องการของตลาดและเพิ่มขีดความสามารถในการแข่งขันในตลาดของบริษัท

3. คุณค่าหลักนําไปสู่การเปลี่ยนแปลง: การตัดสินใจที่ขับเคลื่อนด้วยข้อมูลกลายเป็นขีดความสามารถในการแข่งขันหลักของบริษัท นําไปสู่การเปลี่ยนแปลงและการพัฒนาของอุตสาหกรรม ส่งเสริมให้บริษัทเปลี่ยนจากรูปแบบการผลิตแบบดั้งเดิมไปสู่รูปแบบการผลิตที่ชาญฉลาดและดิจิทัล

ขับเคลื่อนด้วยนวัตกรรม: ผลกระทบของการเปลี่ยนแปลงโรงงานอัจฉริยะต่อบริษัทแผ่นอลูมิเนียม/แผ่นอลูมิเนียม/แถบอลูมิเนียม/ฟอยล์อลูมิเนียม [การประชุมอุตสาหกรรมอลูมิเนียม SMM]

หัวข้อการนําเสนอ: การเดินทางใหม่ ความก้าวหน้าใหม่ - เส้นทางนวัตกรรมของ Gränges Asia ในแผ่นอลูมิเนียมความหนาปานกลาง

วิทยากร: เฟิง หัว เกา วิศวกรอาวุโสด้าน R&D บริษัท Gränges Aluminum (Shanghai) Co., Ltd.

ข้อกําหนดทางเทคนิคและลักษณะของผลิตภัณฑ์แผ่นอลูมิเนียมความหนาปานกลาง

แผ่นอลูมิเนียมอัลลอยด์ความหนาปานกลาง - คํานิยามและการจัดประเภท

คํานิยาม

· GB/T 8005.1-2008 "อลูมิเนียมและอลูมิเนียมอัลลอยด์ คําศัพท์ ส่วนที่ 1 ผลิตภัณฑ์และกระบวนการบําบัดการแปรรูป" กําหนดว่า: แผ่นที่มีความหนา >6mm เรียกว่าแผ่นหนา

· ญี่ปุ่นและยุโรป: แผ่นที่มีความหนา ≥6mm เรียกว่าแผ่นหนา

· มาตรฐาน ASTM: แผ่นที่มีความหนา ≥6.35mm (0.25 นิ้ว) เรียกว่าแผ่นหนา

ไม่มีคําว่า "แผ่นอลูมิเนียมความหนาปานกลาง" ในมาตรฐานแห่งชาติ แต่เนื่องจากช่วงความหนาของแผ่นอลูมิเนียมอัลลอยด์หนามีความกว้างมาก อุตสาหกรรมจึงอ้างอิงแนวปฏิบัติของอุตสาหกรรมเหล็กและแบ่งประเภทตามความหนา:

· แผ่นกลาง: 6.0~25.0mm

· แผ่นหนา: >25.0mm

การจัดประเภท

· ไม่สามารถเสริมความแข็งแรงด้วยการอบความร้อน: ชุด 1/ชุด 3/ชุด 5 คิดเป็นประมาณ 40%

· สามารถเสริมความแข็งแรงด้วยการอบความร้อน: ชุด 2/ชุด 6/ชุด 7 คิดเป็นประมาณ 60%

นอกจากนี้ยังแนะนําเกี่ยวกับกลุ่ม Gränges และ Gränges Asia กลุ่ม Gränges เป็นผู้นําระดับโลกในการรีดอลูมิเนียมและการรีไซเคิล ยอดขายสุทธิของบริษัทอยู่ที่ 23 พันล้านโครนสวีเดน (ไม่รวมโรงงานในมณฑลซานตง) มีกําลังการผลิต 810,000 ตันต่อปี และถือครองประมาณ 25% ของตลาดโลกสําหรับอลูมิเนียมรีดที่ใช้ในตัวแลกเปลี่ยนความร้อนแบบบัดกรี นอกจากนี้ยังแนะนําถึงตําแหน่งที่สําคัญของบริษัทในตลาดโลก ให้บริการตลาดผู้ใช้ปลายทางหลักสี่แห่ง [ส่วนอื่น ๆ (รวมถึงแผ่นอลูมิเนียมความหนาปานกลาง) บรรจุภัณฑ์พิเศษ อุตสาหกรรมยานยนต์ อุตสาหกรรม HVAC] ประวัติการพัฒนาและภาพรวมของบริษัท และผลิตภัณฑ์หลักและสาขาการใช้งานของบริษัทกระบวนการผลิตแผ่นอลูมิเนียมอัลลอยด์ความหนาปานกลาง

ความยากลำบากทางเทคนิคของแผ่นอลูมิเนียมอัลลอยด์ความหนาปานกลาง

หล่อแท่งโลหะ:

คุณภาพโลหะหลอมละลายสูง ขนาดใหญ่ หล่อโดยไม่มีรอยแตก และการควบคุมโครงสร้างจุลภาคที่ยอดเยี่ยม

รีด:

การเปลี่ยนแปลงโครงสร้างจุลภาคระหว่างการรีด และการควบคุมความสม่ำเสมอของการเสียรูปความหนา

การอบความร้อน:

การเปลี่ยนแปลงเฟสแบบเอกซ์โฮโมจิไนซ์ และการควบคุมเฟสที่เหลืออยู่จากการอบความร้อนเพื่อละลาย และความสามารถในการชุบแข็ง

การยืดก่อน:

การควบคุมการเสียรูปจากการยืดก่อน และผลกระทบต่อการตกตะกอนและความเครียดภายในในขั้นตอนต่อไป

การอบแก่:

การพัฒนาระบบการอบแก่หลายขั้นตอน และการควบคุมโครงสร้างจุลภาคแผ่นอลูมิเนียมอัลลอยด์ความหนาปานกลาง—แผ่นอลูมิเนียมสำหรับต่อเรือ

โอกาส:น้ำหนักเบา ประหยัดพลังงาน ปกป้องสิ่งแวดล้อม และทนต่อการกัดกร่อน: แผ่นอลูมิเนียมอัลลอยด์หนา เนื่องจากมีความหนาแน่นต่ำและความแข็งแรงสูง สามารถลดน้ำหนักเรือได้อย่างมีประสิทธิภาพ เพิ่มความสามารถในการรับน้ำหนัก และลดการใช้เชื้อเพลิงและต้นทุนการดำเนินงาน ซึ่งเป็นไปตามข้อจำกัดขององค์การทางทะเลระหว่างประเทศ (IMO) เกี่ยวกับการปล่อยคาร์บอนจากเรือและความต้องการของเรือสมัยใหม่ในเรื่องน้ำหนักเบาและประสิทธิภาพด้านพลังงาน นอกจากนี้ ยังมีความทนทานต่อการกัดกร่อนที่ยอดเยี่ยม ยืดอายุการใช้งานของตัวเรือ ตลาดและความต้องการ: มากกว่า 70% ของตลาดแผ่นเรืออยู่ในต่างประเทศ ด้วยการที่สหรัฐฯ ได้ริเริ่มการสอบสวน 301 ต่ออุตสาหกรรมการสร้างเรือของจีน และการเปลี่ยนไปใช้พลังงาน LNG คาดว่าความต้องการอลูมิเนียมอัลลอยด์ในตลาดการสร้างเรือต่างประเทศจะเพิ่มขึ้นอย่างมาก ความท้าทาย: ประสิทธิภาพสูง: เนื่องจากความต้องการความแข็งแรงและความเร็วของเรือเพิ่มขึ้น อลูมิเนียมอัลลอยด์แบบดั้งเดิมอาจไม่สามารถตอบสนองความต้องการด้านประสิทธิภาพได้ จึงจำเป็นต้องพัฒนาโลหะผสมใหม่ที่มีความแข็งแรงสูงและทนต่อการกัดกร่อนสูง เช่น โลหะผสม 5059 ที่มีปริมาณ Mg สูงกว่า คุณภาพสูง: เศษอิมัลชันที่เหลือจากการรีดที่อุณหภูมิต่ำ รูปทรงแผ่น ริ้วรอยบนพื้นผิวด้านล่าง และการตรวจจับข้อบกพร่องระดับ A สำหรับแผ่นอลูมิเนียม LNG ข้อกำหนดด้านขนาด: แผ่นอลูมิเนียมกว้างและหนามากสำหรับ LNG แผ่นอลูมิเนียมอัลลอยด์หนาปานกลางสำหรับการบินและเศรษฐกิจระดับต่ำ การเดินทางใหม่ ความก้าวหน้าใหม่: เส้นทางนวัตกรรมของ Gränges Asia ในแผ่นหนาปานกลาง [การประชุมอุตสาหกรรมอลูมิเนียม SMM] การแลกเปลี่ยนอุปทานและความต้องการ: ฟอรั่มอุปทานและความต้องการเศษอลูมิเนียมในประเทศและต่างประเทศ ฟอรั่มเทคโนโลยีการหลอมและหล่ออลูมิเนียม หัวข้อการนำเสนอ: การศึกษาพฤติกรรมการแตกร้าวของแท่งอลูมิเนียมอัลลอยด์ 2024 ขนาดใหญ่ วิทยากรรับเชิญ: วัง กั๋วจื่อ ผู้เชี่ยวชาญอาวุโสและเลขาธิการสหพันธ์นวัตกรรมร่วมมืออลูมิเนียมอัลลอยด์ขั้นสูง กลุ่ม Chalco การเพิ่มประสิทธิภาพกระบวนการของแท่งอลูมิเนียม 2024 ขนาดใหญ่โดยใช้การจำลองเชิงตัวเลข ภูมิหลัง: การประยุกต์ใช้อลูมิเนียมอัลลอยด์ 2024 ในอวกาศ: โลหะผสมอลูมิเนียม 2xxx ที่มีความแข็งแรงสูง มีข้อได้เปรียบ เช่น ความหนาแน่นต่ำ ความแข็งแรงสูง ความเหนียวแตกหักที่ดี และทนต่อการกัดกร่อน ถูกนำมาใช้กันอย่างแพร่หลายในอุตสาหกรรมอวกาศ โลหะผสมอลูมิเนียม AA2024 รุ่นแรก เนื่องจากมีความทนทานต่อความเสียหายที่ยอดเยี่ยมและความต้านทานสูงต่อการแตกร้าวจากความเมื่อยล้าภายใต้สภาพการชรา ยังคงเป็นวัสดุที่สำคัญสำหรับเครื่องบินพาณิชย์ โดยส่วนใหญ่ใช้ในส่วนประกอบที่มีน้ำหนักเบาของลำตัวและปีก กระบวนการแรกของอลูมิเนียมอัลลอยด์รีดคือการหล่อกึ่งต่อเนื่องแบบแช่เย็นตรง ด้วยขนาดที่เพิ่มขึ้นของส่วนประกอบโครงสร้างขนาดใหญ่ในอุตสาหกรรมอวกาศของจีน แท่งอลูมิเนียมอัลลอยด์ก็กำลังพัฒนาไปสู่มิติที่หนาและกว้างมากขึ้น เนื่องจากช่วงการแข็งตัวที่กว้างและแนวโน้มการแตกร้าวสูงของอลูมิเนียมอัลลอยด์ 2024 การเพิ่มขนาดแท่งจะนำไปสู่ปรากฏการณ์การแตกร้าวที่รุนแรงขึ้น การสร้างแบบจำลอง: ข้อสมมติฐานพื้นฐาน: เพื่อให้แน่ใจว่าความแม่นยำในการคำนวณแบบจำลองในขณะที่พิจารณาประสิทธิภาพในการคำนวณ ข้อสมมติฐานหลักของแบบจำลองนี้มีดังนี้: แบบจำลองไม่คำนึงถึงอิทธิพลของการเคลื่อนไหวของพื้นผิวของเหลวเล็กน้อยระหว่างการหล่อต่อกระบวนการแข็งตัวของการหล่อแบบแช่เย็นตรง ทำให้พื้นผิวของเหลวในเครื่องหล่อเป็นผนัง ไม่คำนึงถึงการถ่ายเทความร้อนแบบรังสีจากพื้นผิวของเหลวในเครื่องหล่อ ไม่คำนึงถึงอิทธิพลของการแยกตัวของสารละลายต่อเส้นแข็งตัวและเส้นเหลวของโลหะหลอมอลูมิเนียมอัลลอยด์ โดยใช้ค่าคงที่สำหรับเส้นแข็งตัวและเส้นเหลว ทำให้กระบวนการถ่ายเทความร้อนในโซนระบายความร้อนหลักและรองง่ายขึ้น โดยใช้สัมประสิทธิ์การถ่ายเทความร้อนที่ครอบคลุมเพื่ออธิบายการถ่ายเทความร้อนบนพื้นผิวของแท่ง ไม่คำนึงถึงผลกระทบโดยตรงของการเสียรูปของแท่งต่อการไหลของโลหะหลอม สมการควบคุม: นอกจากนี้ยังอธิบายถึงแบบจำลองวัสดุ (คำนวณโดยใช้ซอฟต์แวร์ JMatPro-14.3 โดยใช้แบบจำลองการแข็งตัวแบบไม่สมดุล Scheil สำหรับแบบจำลองการแข็งตัว) และเงื่อนไขขอบเขต การสร้างแบบจำลอง: ผ่านการสร้างแบบจำลองพารามิเตอร์แบบดิจิทัลของ Chalco สามารถคำนวณการจำลองเชิงตัวเลขได้ด้วยการคลิกเพียงครั้งเดียว ลดเวลาในการสร้างแบบจำลองอย่างมากและปรับปรุงประสิทธิภาพในการทำงาน การวิเคราะห์สาเหตุการแตกร้าว: ความสัมพันธ์ระหว่างทิศทางความเครียดและทิศทางการแตกร้าว: การแตกร้าวเกิดขึ้นตามทิศทางของความเครียดหลักสูงสุด สาเหตุหลักของการแตกร้าว: ความเครียดจากความร้อนที่มากเกินไประหว่างกระบวนการหล่อ ทิศทางการเพิ่มประสิทธิภาพ: ลดความเครียดจากความร้อน อิทธิพลของความเร็วในการหล่อ: จากการกระจายสนามอุณหภูมิที่ความเร็วในการหล่อที่แตกต่างกัน สังเกตได้ว่าเนื่องจากมีการใช้เครื่องขูดที่ขอบล่างของเครื่องหล่อ พื้นผิวของแท่งจะประสบกับปรากฏการณ์การดีดตัวกลับของอุณหภูมิ เมื่อความเร็วในการหล่อเพิ่มขึ้น การดีดตัวกลับของอุณหภูมิบนพื้นผิวของแท่งจะเพิ่มขึ้น แสดงแนวโน้มเชิงเส้น จากการกระจายสนามความเครียดที่ความเร็วในการหล่อที่แตกต่างกัน สังเกตได้ว่าเมื่อความเร็วในการหล่อเพิ่มขึ้น ความเครียดของแท่งจะลดลง การเพิ่มความเร็วในการหล่อสามารถลดแนวโน้มของการแตกร้าวภายในของแท่ง ยิ่งข้อกำหนดของแท่งใหญ่ขึ้น ความเครียดของแท่งจะเปลี่ยนแปลงช้าลงเมื่อความเร็วในการหล่อเพิ่มขึ้น ข้อมูลขับเคลื่อนนำการพัฒนาวัสดุอลูมิเนียมอัลลอยด์ขนาดใหญ่ [การประชุมอุตสาหกรรมอลูมิเนียม SMM] หัวข้อการนำเสนอ: ความรู้พื้นฐานเกี่ยวกับการหลอมและหล่อ วิทยากรรับเชิญ: หลี่ เล่อยี่ ผู้จัดการทั่วไปของบริษัท Shangli County Keyuan Metallurgical Materials Co., Ltd. หัวข้อการนำเสนอ: ความคิดเห็นเกี่ยวกับการพัฒนาเทคโนโลยีการหลอมและหล่อในอุตสาหกรรมอลูมิเนียมรีไซเคิล วิทยากรรับเชิญ: จาง โปหลิน ศาสตราจารย์จากมหาวิทยาลัยหนานชาง หัวข้อการนำเสนอ: สาเหตุและการป้องกันอุบัติเหตุระเบิดระหว่างการหล่ออลูมิเนียมและอลูมิเนียมอัลลอยด์แบบกึ่งต่อเนื่อง (บ่อลึก) วิทยากรรับเชิญ: โจว หยิงฉวน วิศวกรอาวุโสและผู้เชี่ยวชาญประจำของสำนักงานบริหารความปลอดภัยฉุกเฉินเมืองซูโจว หัวข้อการนำเสนอ: การวิจัยและการประยุกต์ใช้ระบบกำจัดฝุ่นและประหยัดพลังงานที่มีประสิทธิภาพสูงในอุตสาหกรรมอลูมิเนียม วิทยากรรับเชิญ: บริษัท Zhejiang Lanwei Environmental Protection Technology Equipment Co., Ltd. ภูมิหลังอุตสาหกรรม: ด้วยการเข้มงวดขึ้นของข้อบังคับด้านสิ่งแวดล้อมทั่วโลกและการเพิ่มขึ้นของการตระหนักถึงสิ่งแวดล้อม อุปกรณ์กำจัดฝุ่นและปกป้องสิ่งแวดล้อมแบบดั้งเดิมสำหรับเตาหลอมอลูมิเนียมยังคงเผชิญกับปัญหาและความท้าทาย ปัญหาที่มีอยู่: การใช้พลังงานสูงและการดำเนินงานที่ไม่มีประสิทธิภาพ การปรับอุปกรณ์ที่ไม่ยืดหยุ่น การตรวจสอบสถานะที่ไม่ทันเวลา และค่าใช้จ่ายในการบำรุงรักษาอุปกรณ์ที่สูง ทีมงาน R&D: บริษัท Zhejiang Lanwei Environmental Protection Technology Equipment Co., Ltd. ร่วมมือกับทีมนวัตกรรมจากมหาวิทยาลัยที่มีชื่อเสียง เช่น วิทยาลัยเมืองมหาวิทยาลัยเจ้อเจียง และมหาวิทยาลัยหางโจวเทียนจี ได้ดำเนินการวิจัยและประยุกต์ใช้ความก้าวหน้าเกี่ยวกับอุปกรณ์กำจัดฝุ่นที่ชาญฉลาด มีประสิทธิภาพสูง และประหยัดพลังงานสำหรับเตาหลอมอลูมิเนียม ประสบความสำเร็จในการประยุกต์ใช้ที่ดี เนื้อหาการวิจัย: โซลูชันทางเทคนิค: โซลูชันโดยรวม: การวิจัยและการประยุกต์ใช้ระบบกำจัดฝุ่นและประหยัดพลังงานที่มีประสิทธิภาพสูงในอุตสาหกรรมอลูมิเนียม [การประชุมอุตสาหกรรมอลูมิเนียม SMM] หัวข้อการนำเสนอ: ปัญหาทั่วไปและวิธีแก้ปัญหาในการบำบัดโลหะเหลวในการหลอมและหล่ออลูมิเนียม วิทยากรรับเชิญ: ซื่อ เยว่ถัง ผู้จัดการสายผลิตภัณฑ์จีน - การบำบัดโลหะเหลวโลหะไม่มีธาตุเหล็ก Vesuvius Foundry Technology (Jiangsu) Co., Ltd. หัวข้อการนำเสนอ: ความเสี่ยงด้านความปลอดภัยในการแปรรูปอลูมิเนียมและกลไกการป้องกันสองชั้น วิทยากรรับเชิญ: หยิง จื่อฉาง ผู้เชี่ยวชาญที่ได้รับการรับรองจากศูนย์คิดเชิงกลยุทธ์โลหะไม่มีธาตุเหล็กจีน หัวหน้าวิศวกรและวิศวกรอาวุโสของ Anhui Guangsheng Meichen New Materials Technology Co., Ltd. คำอธิบายโดยละเอียดเกี่ยวกับการป้องกันสองชั้น: การป้องกันสองชั้นหมายถึงกลไกการป้องกันสองชั้นของการควบคุมความเสี่ยงด้านความปลอดภัยตามระดับและการตรวจสอบและจัดการอันตรายที่ซ่อนอยู่ กลไกนี้เป็นรากฐานและการรับประกันที่สำคัญของการจัดการความปลอดภัยขององค์กร ด้านล่างนี้เป็นคำอธิบายโดยละเอียดเกี่ยวกับการป้องกันสองชั้น: การควบคุมความเสี่ยงด้านความปลอดภัยตามระดับ: การควบคุมความเสี่ยงด้านความปลอดภัยตามระดับเป็นแนวป้องกันแรกในกลไกการป้องกันสองชั้น เนื้อหาหลักประกอบด้วย: การระบุความเสี่ยง: ระบุสารอันตรายและพลังงานที่มีอยู่ในจุดเสี่ยง และสถานการณ์ที่สารอันตรายและพลังงานเหล่านี้อาจก่อให้เกิดอุบัติเหตุ การประเมินและการจัดประเภทความเสี่ยง: ใช้เกณฑ์การประเมินความเสี่ยงเพื่อประเมินความเสี่ยงที่ระบุ และจัดประเภทความเสี่ยงเป็นระดับที่แตกต่างกันตามผลการประเมิน เช่น ความเสี่ยงด้านความปลอดภัยสูงมาก ความเสี่ยงด้านความปลอดภัยสูง ความเสี่ยงด้านความปลอดภัยค่อนข้างสูง และความเสี่ยงด้านความปลอดภัยทั่วไป (โดยทั่วไปสอดคล้องกับป้ายสีแดง ส้ม เหลือง และน้ำเงิน) การควบคุมความเสี่ยง: บุคลากรในระดับต่าง ๆ ควบคุมความเสี่ยงที่จัดประเภทเพื่อให้แน่ใจว่ามาตรการควบคุมความปลอดภัยที่จุดเสี่ยงยังคงสมบูรณ์และมีประสิทธิภาพ การตรวจสอบและจัดการอันตรายที่ซ่อนอยู่: การตรวจสอบและจัดการอันตรายที่ซ่อนอยู่เป็นแนวป้องกันที่สองในกลไกการป้องกันสองชั้น เนื้อหาหลักประกอบด้วย: การตรวจสอบอันตรายที่ซ่อนอยู่: ดำเนินการตรวจสอบอย่างครอบคลุมเกี่ยวกับมาตรการควบคุมที่จุดเสี่ยงเพื่อระบุอันตรายที่ซ่อนอยู่ที่อาจเกิดขึ้นได้ทันเวลา การจัดการอันตรายที่ซ่อนอยู่: จัดการอันตรายที่ระบุได้ทันเวลาเพื่อให้แน่ใจว่าจะไม่พัฒนาเป็นอุบัติเหตุ การจัดการอันตรายที่ซ่อนอยู่ต้องการการดำเนินการ "ห้าการดำเนินการ" คือ ความรับผิดชอบ มาตรการ เงินทุน กำหนดเวลา และแผน วัตถุประสงค์และความสำคัญของกลไกการป้องกันสองชั้น: วัตถุประสงค์ของการสร้างกลไกการป้องกันสองชั้นคือเพื่อแก้ไขปัญหาที่โดดเด่นในด้านการผลิตที่ปลอดภัย โดยเน้นการเปลี่ยนการผลิตที่ปลอดภัยจากการตรวจสอบและจัดการอันตรายที่ซ่อนอยู่ไปสู่การควบคุมความเสี่ยงด้านความปลอดภัย กลไกนี้ช่วยให้องค์กรสามารถดำเนินการตามความรับผิดชอบหลักด้านการผลิตที่ปลอดภัยได้อย่างเต็มที่ ปรับปรุงประสิทธิภาพในการป้องกันอุบัติเหตุและภัยพิบัติ ลดความสูญเสียที่เกิดจากอุบัติเหตุและภัยพิบัติ และส่งเสริมความมั่นคงทางสังคมและการพัฒนาเศรษฐกิจ นอกจากนี้ กลไกการป้องกันสองชั้นยังเน้นการควบคุมอย่างเข้มงวดของสองจุดสําคัญ: หนึ่งคือการควบคุมความเสี่ยง โดยยืนยันในการควบคุมความเสี่ยงหลักอย่างเข้มงวด อีกประการหนึ่งคือการจัดการอันตรายที่ซ่อนอยู่ โดยยืนยันในการจัดการอันตรายที่ซ่อนอยู่หลักภายในกําหนดเวลา ผ่านกลไกการทำงานการป้องกันสองชั้น ทุกประเภทของความเสี่ยงจะถูกควบคุมอย่างมีประสิทธิภาพภายในขอบเขตที่ยอมรับได้ ทุกอันตรายที่ซ่อนอยู่จะถูกจัดการเมื่อเกิดขึ้น และทุกอุบัติเหตุจะถูกกำจัดในระยะเริ่มต้น สรุปแล้ว กลไกการป้องกันสองชั้นเป็นส่วนสําคัญของการจัดการความปลอดภัยขององค์กร มันเน้นการเริ่มต้นด้วยการระบุความเสี่ยง ใช้การควบคุมความเสี่ยงเป็นวิธีการในการควบคุมความเสี่ยงก่อนที่อันตรายที่ซ่อนอยู่จะเกิดขึ้น และรับประกันการผลิตที่ปลอดภัยขององค์กรผ่านการตรวจสอบและจัดการอันตรายที่ซ่อนอยู่ ตัวอย่างหลักของอันตรายในการแปรรูปอลูมิเนียม: เน้นพื้นที่สําคัญของการป้องกันความปลอดภัยเน้นการกำกับดูแลความปลอดภัยในการปฏิบัติงานที่มีความเสี่ยงสูง เช่น เตาหลอมโลหะ การหล่อในบ่อลึก การระเบิดของฝุ่น และการปฏิบัติงานในพื้นที่ปิดล้อม วิเคราะห์อย่างลึกซึ้งถึงขอบเขตอํานาจหน้าที่ ความพยายามในการกําหนดเป้าหมาย การเอาชนะความยากลําบาก และป้องกันและยับยั้งอุบัติเหตุร้ายแรงและร้ายแรงกว่าอย่างเด็ดเดี่ยว กระตุ้นให้บริษัทต่าง ๆ ศึกษาและจัดทํามาตรการที่เข้มงวดและเป็นรูปธรรมเพื่อการจัดการด้านความปลอดภัยพื้นฐานอย่างรอบคอบตามลักษณะเฉพาะของตนเอง และดําเนินการอย่างเคร่งครัดเพื่อลดอุบัติเหตุที่เกิดขึ้นเป็นครั้งคราว ความเสี่ยงด้านความปลอดภัยในการแปรรูปอลูมิเนียมและกลไกการป้องกันสองประการ [งานประชุมอุตสาหกรรมอลูมิเนียม SMM] หัวข้อการนําเสนอ: ความท้าทายทางเทคนิคและวิธีแก้ปัญหาสำหรับเทคโนโลยีซับพลายของเตาหลอมอลูมิเนียมรีไซเคิลสองห้องประเภทต่าง ๆ - ส่งเสริมการพัฒนาอุตสาหกรรมที่เป็นมิตรกับสิ่งแวดล้อมและมีประสิทธิภาพ ผู้บรรยาย: ส่ง ซื่อปิน ประธานและซีอีโอของสถาบันวิจัยองค์กร Jiangsu Ruifuda High-Temperature New Materials Co., Ltd. หัวข้อการนําเสนอ: นวัตกรรมและการประยุกต์ใช้เทคโนโลยีกระบวนการสั้นในการแปรรูปอลูมิเนียม ผู้บรรยาย: เหอ เซี่ยงเวิน หัวหน้าวิศวกรแผนกกระบวนการของ China Nonferrous Metals Processing Technology Co., Ltd. ภาพรวมของเทคโนโลยีกระบวนการสั้นในการแปรรูปอลูมิเนียม: คำนิยามของเทคโนโลยีกระบวนการสั้น: เทคโนโลยีกระบวนการสั้นหมายถึงกระบวนการผลิตผลิตภัณฑ์ที่ต้องการโดยตรงจากอลูมิเนียมหลอมเหลว โดยไม่ต้องผ่านขั้นตอนกลางบางส่วนในกระบวนการดั้งเดิม เช่น การหล่อและรีดอลูมิเนียมหลอมเหลวเป็นแผ่นบาง ๆ โดยตรง ลดการใช้พลังงานและเวลาในการผลิต กระบวนการนี้มีลักษณะเป็นกระแสสั้น การใช้พลังงานต่ำ และประสิทธิภาพการผลิตสูง ซึ่งตรงตามความต้องการของอุตสาหกรรมแปรรูปอลูมิเนียมสมัยใหม่ในด้านประสิทธิภาพ การประหยัดพลังงาน และการคุ้มครองสิ่งแวดล้อม ข้อดีของเทคโนโลยีกระบวนการสั้น: ลดการใช้พลังงาน: ในการแปรรูปอลูมิเนียมแบบดั้งเดิม อลูมิเนียมหลอมเหลวต้องถูกระบายความร้อนและให้ความร้อนซ้ำหลายครั้ง ส่งผลให้ใช้พลังงานสูง เทคโนโลยีกระบวนการสั้นลดขั้นตอนเหล่านี้ ผลิตผลิตภัณฑ์โดยตรงจากอลูมิเนียมหลอมเหลว ช่วยลดการใช้พลังงานได้อย่างมาก การปรับปรุงประสิทธิภาพการผลิต: การละเว้นขั้นตอนกลางช่วยลดวงจรการผลิต ปรับปรุงประสิทธิภาพการผลิต และช่วยให้ตอบสนองความต้องการของตลาดได้เร็วขึ้น สถานะการประยุกต์ใช้เทคโนโลยีกระบวนการสั้น: ปัจจุบัน การประยุกต์ใช้เทคโนโลยีกระบวนการสั้นในอุตสาหกรรมแปรรูปอลูมิเนียมกําลังเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในการผลิตแผ่นบาง แผ่นรีด และผลิตภัณฑ์อื่น ๆ ซึ่งแสดงให้เห็นถึงข้อได้เปรียบที่ชัดเจน ตัวอย่างเช่น บางบริษัทใช้เทคโนโลยีกระบวนการสั้นในการผลิตแผ่นอลูมิเนียมรถยนต์ ฟอยล์ และแผ่นอลูมิเนียมทั่วไป 1 ซีรีส์ 3 ซีรีส์ และ 8 ซีรีส์ ซึ่งไม่เพียงแต่ช่วยเพิ่มประสิทธิภาพการผลิตเท่านั้น แต่ยังช่วยลดต้นทุนอีกด้วย

การอภิปรายเกี่ยวกับเทคโนโลยีกระบวนการสั้นนี้เน้นไปที่การผลิตแผ่นและแผ่นรีดเป็นหลัก เนื่องจากกระบวนการผลิตมักจะใช้เวลานานที่สุด ใช้พลังงานมากที่สุด และใช้ทุนมากที่สุดในการแปรรูปอลูมิเนียม

1.1 เทคโนโลยีกระบวนการสั้นหลักในการแปรรูปอลูมิเนียม

การหล่อแบบม้วนคู่ การหล่อและรีดแบบต่อเนื่องของ Micromill การหล่อและรีดแบบต่อเนื่องของ Hazelett

1.2 อุปกรณ์หลักสำหรับเทคโนโลยีกระบวนการสั้น

02 นวัตกรรมและการพัฒนาเทคโนโลยีการหล่อแบบม้วนคู่

2.1 สายการผลิตการหล่อและรีดแบบทั่วไป

เครื่องหล่อแบบม้วนคู่: เครื่องหล่อแบบม้วนคู่ทำให้อลูมิเนียมหลอมเหลวแข็งตัวเป็นแผ่นรีดหล่อ ความหนาของแผ่นทั่วไปอยู่ในช่วง 5-12 มม. (แผ่นรีดหล่อที่รีดอย่างรวดเร็วมีความหนา 3-8 มม.) ชุดโลหะผสมทั่วไป ได้แก่ 1XXX, 3XXX, 8XXX และบางส่วนของ 5XXX

2.1 การกำหนดค่าหลักของสายการผลิตการหล่อและรีด

หมายเหตุ: การกำหนดค่าข้างต้นไม่รวมสิ่งอำนวยความสะดวกเสริม เช่น อุปกรณ์กวนแม่เหล็กไฟฟ้า อุปกรณ์บำบัดออนไลน์ ระบบกำจัดฝุ่น และหน่วยกำจัดก๊าซข้างเตา

2.2 วิธีการจัดวางหลักของสายการผลิตการหล่อและรีด

การจัดวางแบบกระจกสะท้อนของเครื่องหล่อที่อยู่ติดกัน:

ข้อดี: สายการหล่อที่อยู่ติดกันสามารถจัดการโดยทีมเดียวกัน ลดความต้องการบุคลากร

การจัดวางในทิศทางเดียวกันของเครื่องหล่อที่อยู่ติดกัน:

ข้อดี: สามารถใช้ชิ้นส่วนของเครื่องหล่อร่วมกันได้ ลดสินค้าคงคลังอะไหล่

2.3 การจำแนกประเภทเตาหลอม/เตาเก็บความร้อน

2.4 เทคโนโลยีนวัตกรรมในกระบวนการหล่อและรีด

►นวัตกรรมในม้วนหล่อ: การประยุกต์ใช้วัสดุม้วนหล่อใหม่และเทคโนโลยีการเคลือบผิวได้ปรับปรุงอายุการใช้งานของม้วนหล่อและคุณภาพของม้วนรีดหล่อ ตัวอย่างเช่น ม้วนหล่อที่ทำจากวัสดุนาโนคอมโพสิตหรือแขนทองแดงแสดงให้เห็นถึงการนําความร้อนและความทนทานต่อการสึกหรอที่สูงขึ้น

►นวัตกรรมในการควบคุมกระบวนการหล่อ: การประยุกต์ใช้ระบบควบคุมอัตโนมัติในกระบวนการหล่อช่วยให้สามารถควบคุมกระบวนการหล่อได้อย่างแม่นยํา ผ่านเซ็นเซอร์และเทคโนโลยีคอมพิวเตอร์ พารามิเตอร์ต่าง ๆ เช่น อุณหภูมิอลูมิเนียมหลอมเหลว องค์ประกอบ และความเร็วม้วนหล่อจะถูกตรวจสอบแบบเรียลไทม์และปรับให้เหมาะสมโดยอัตโนมัติเพื่อให้แน่ใจว่ามีคุณภาพม้วนที่เสถียร

►นวัตกรรมในการทำความบริสุทธิ์อลูมิเนียมหลอมเหลว: เทคโนโลยีการทำความบริสุทธิ์ขั้นสูง เช่น การกวนแม่เหล็กไฟฟ้า การบำบัดด้วยคลื่นเสียงความถี่สูง และการกรองละเอียด สามารถกำจัดสิ่งสกปรกและก๊าซจากอลูมิเนียมหลอมเหลวได้อย่างมีประสิทธิภาพ ปรับปรุงความบริสุทธิ์ของม้วนรีดหล่อและเปลี่ยนแปลงโครงสร้างเม็ดของม้วน เทคโนโลยีเหล่านี้ช่วยเพิ่มสมบัติทางกลและคุณภาพผิวของม้วนรีดหล่อได้อย่างมาก

นวัตกรรมและการประยุกต์ใช้เทคโนโลยีกระบวนการสั้นในการแปรรูปอลูมิเนียม [งานประชุมอุตสาหกรรมอลูมิเนียม SMM]

หัวข้อการนําเสนอ: การปฏิบัติการผลิตในกระบวนการหลอมและทำให้เป็นเนื้อเดียวกันของโลหะผสม 3003

ผู้บรรยาย: เจียนจุน ลู่ หัวหน้าวิศวกรของ Shaanxi Xincai Dingsu Technology Co., Ltd.

เวทีพัฒนาอุตสาหกรรมการหล่ออลูมิเนียมแบบอัด

หัวข้อการนําเสนอ: การสำรวจกระบวนการหล่อแบบอัดแบบบูรณาการภายใต้ความร่วมมือระหว่างอุตสาหกรรม มหาวิทยาลัย และวิจัย

ผู้บรรยาย: เจียนตัง หาน ผู้อํานวยการโครงการของ Shandong Hongcan Materials Technology Co., Ltd.

I. ภูมิหลัง

1.1 ยอดขายรถยนต์และปริมาณการส่งออก

แนวโน้มตลาด: ตลาดรถยนต์กําลังประสบกับการเติบโตอย่างรวดเร็ว ลดต้นทุนและการแข่งขันด้านราคาที่รุนแรง แบรนด์รถยนต์จีนกําลังเพิ่มขึ้นอย่างรวดเร็ว ทําลายการผูกขาดของแบรนด์ต่างประเทศ

1.2 ข้อมูลการเปิดตัวรถยนต์

อุตสาหกรรมรถยนต์ได้เข้าสู่ยุคแห่งการพัฒนาและการอัปเดตอย่างรวดเร็ว ในปี 2024 มีรถยนต์รุ่นใหม่ 610 รุ่นเปิดตัว โดยมีการกระจายประเภทพลังงานดังนี้: ไฟฟ้าบริสุทธิ์ (226 รุ่น, 37%), เครื่องยนต์สันดาปภายใน (204 รุ่น, 34%), ปลั๊กอินไฮบริด (110 รุ่น, 18%), เพิ่มระยะทาง (39 รุ่น, 6%) และไฮบริด (31 รุ่น, 5%)

1.3 แนวโน้มและความต้องการในการพัฒนารถยนต์โดยสาร

การใช้งานตามฟังก์ชัน ⇒ ความสะดวกสบายและน้ำหนักเบา ⇒ ไฟฟ้า ปัญญาประดิษฐ์ และการบูรณาการ ⇒ การปรับแต่งตามความต้องการส่วนบุคคลและการปรับแต่ง ⇒ ความต้องการวงจรการพัฒนาที่สั้น

1.3 ความต้องการวงจรการพัฒนารถยนต์โดยสาร

ในอดีต ผู้ผลิตรถยนต์ร่วมทุนมีความเร็วในการเปลี่ยนรถยนต์ที่ช้า ตัวอย่างเช่น BBA มักจะมีการรีเฟรชกลางวงจรทุก 4 ปี และการออกแบบใหม่ทุก 8 ปี โดยมีวงจร R&D ที่สอดคล้องกันประมาณ 54 เดือน

กระบวนการ R&D รถยนต์รุ่นใหม่แบ่งออกเป็นสามขั้นตอนหลัก: การวางแผน การออกแบบ/การตรวจสอบ และการผลิต โดยใช้แพลตฟอร์ม ขั้นตอนการวางแผนใช้เวลา 9.5 เดือน การออกแบบ/การตรวจสอบ 14 เดือน และการผลิต 10.5 เดือน ตามด้วยระยะเวลาเปิดตัว 2 เดือน รวมเป็น 36 เดือน

แนวคิด R&D ที่คล่องตัวได้เปิดยุคโมดูลาร์และดิจิทัลในการพัฒนารถยนต์ ช่วยลดวงจรการพัฒนาได้มากขึ้น

II. นวัตกรรมทางเทคโนโลยีภายใต้รูปแบบใหม่

2.1 ความคิดอุตสาหกรรมภายใต้รูปแบบใหม่

การแบ่งปันเทคโนโลยี: นวัตกรรมเทคโนโลยีการหล่อแบบบูรณาการภายใต้ความร่วมมือระหว่างอุตสาหกรรม มหาวิทยาลัย และวิจัย [งานประชุมอุตสาหกรรมอลูมิเนียม SMM]

หัวข้อการนําเสนอ: การประยุกต์ใช้ที่เสริมกันของการหล่ออลูมิเนียมแบบอัดแบบบูรณาการและการหล่อแมกนีเซียมแบบกึ่งแข็งตัว

ผู้บรรยาย: เหลียนจุน โจว ผู้เชี่ยวชาญด้านการประยุกต์ใช้อาวุโสของ Ningbo Bonded Zone Haitian Zhisheng Metal Forming Equipment Co., Ltd.

การอภิปรายโต๊ะกลม: การสำรวจรูปแบบใหม่ของความร่วมมือการหล่อแบบอัดแบบบูรณาการจากมุมมองของห่วงโซ่อุปทาน

ผู้ดำเนินรายการ: ซางเอิน จาง ประธานบริหารของสมาคมการหล่อแบบอัดซูโจว

ผู้ร่วมอภิปราย: หัวชัว หลิว ผู้เชี่ยวชาญด้านวัสดุโลหะของ NIO

ผู้ร่วมอภิปราย: เยว่โป จาง รองประธานฝ่ายเทคนิคของ CSMET Group

ผู้ร่วมอภิปราย: เพิงจี ซื่อ ผู้อํานวยการผลิตภัณฑ์และโครงการของ Beijing Shichuang Technology Co., Ltd.

หัวข้อการนําเสนอ: การพัฒนาในอนาคตของรถยนต์พลังงานใหม่ของจีนและรถยนต์เครื่องยนต์สันดาปภายในแบบดั้งเดิมในช่วงทศวรรษหน้าและแนวโน้มการใช้อลูมิเนียม

ผู้บรรยาย: ตงซู่ ชุ่ย เลขาธิการใหญ่ของสาขาวิจัยตลาดรถยนต์ของสมาคมผู้ค้าปลีกรถยนต์จีน

หัวข้อการนําเสนอ: ความท้าทายและวิธีแก้ปัญหาในกระบวนการหล่อแบบอัดสำหรับตัวถังขับเคลื่อนไฟฟ้าของรถยนต์พลังงานใหม่

ผู้บรรยาย: เหลียง เพิง ผู้จัดการกระบวนการน้ำหนักเบา/วิศวกรอาวุโสของ Schaeffler (Shanghai) Trading Co., Ltd.

การอภิปรายโต๊ะกลม: วิถีทางในการแทนที่การหล่อแมกนีเซียมแบบอัดสำหรับการหล่ออลูมิเนียมแบบอัด

ผู้ดำเนินรายการ: ซื่อยง หาน หัวหน้าวิศวกรของ National Automotive Lightweight (Jiangsu) Automotive Technology Co., Ltd.

ผู้ร่วมอภิปราย: ซางเอิน จาง ประธานบริหารของสมาคมการหล่อแบบอัดซูโจว

ผู้ร่วมอภิปราย: เซี่ยงเจิน จู ปริญญาเอก หัวหน้านักวิจัยของ Baowu Magnesium Technology Co., Ltd.

ผู้ร่วมอภิปราย: เซียวหยาน จาง ประธานของ Ningbo Tianzheng Mould Co., Ltd.

หัวข้อการนําเสนอ: การเปรียบเทียบและข้อดีและข้อเสียของกระบวนการหล่อแรงดันต่ำและการหล่อแบบอัดแรงดันสูง

ผู้บรรยาย: เหวินปิง จู ผู้เชี่ยวชาญด้านการหล่ออลูมิเนียมระดับโลกของ Eaton ผู้เชี่ยวชาญผู้ทรงคุณวุฒิ/ผู้อํานวยการ และผู้ฝึกอบรมรับรองวิศวกรหล่อแบบอัดอาวุโสของ Eaton (China) Investment Co., Ltd.

ความแตกต่างในหลักการของกระบวนการ

การหล่อแรงดันต่ำ

ช่วงแรงดัน: 0.01-0.1 MPa (แรงดันต่ำ)

หลักการ: ใช้อากาศอัดเพื่อค่อย ๆ กดโลหะหลอมเหลวจากเตาเก็บความร้อนที่ปิดสนิทเข้าไปในแม่พิมพ์ผ่านท่อไหลขึ้น โลหะจะเติมเต็มโพรงจากบนลงล่างภายใต้แรงดันต่ำและแข็งตัวภายใต้แรงดัน

ลักษณะ: การเติมเต็มที่ราบรื่น ความสามารถในการไหลของโลหะที่ดี มีรูพรุนและสิ่งเจือปนน้อยกว่า

การหล่อแบบอัดแรงดันสูง

ช่วงแรงดัน: 10-200 MPa (แรงดันสูงมาก)

หลักการ: โลหะหลอมเหลวจะถูกฉีดเข้าไปในแม่พิมพ์เหล็กด้วยความเร็วสูง (โดยใช้กระบอกฉีด) เพื่อเติมเต็มโพรงแม่พิมพ์อย่างรวดเร็ว และแข็งตัวภายใต้แรงดันสูง

ลักษณะเฉพาะ: การเติมเต็มที่รวดเร็ว (ระดับมิลลิวินาที) เหมาะสำหรับชิ้นส่วนผนังบางที่มีความซับซ้อน แต่มีแนวโน้มที่จะเกิดการขังแก๊ส

การหล่อแบบแรงดันต่ำและการหล่อแบบแรงดันสูงเป็นสองกระบวนการหล่อโลหะที่พบได้บ่อย ซึ่งใช้กันเป็นหลักในการขึ้นรูปโลหะที่ไม่ใช่เหล็ก เช่น อลูมิเนียมและแมกนีเซียมอัลลอยด์ พวกเขามีความแตกต่างกันอย่างมากในหลักการ สถานการณ์การใช้งาน และลักษณะของผลิตภัณฑ์

การเปรียบเทียบลักษณะของกระบวนการ

การหล่อแบบแรงดันต่ำ

ข้อดี: ความหนาแน่นสูง คุณสมบัติทางกลที่ยอดเยี่ยม ข้อบกพร่องจากแก๊สน้อย สามารถผลิตชิ้นส่วนที่มีขนาดใหญ่ได้

ข้อเสีย: ระยะเวลาในการผลิตยาวนาน ค่าใช้จ่ายในการผลิตแม่พิมพ์สูง ไม่เหมาะสำหรับชิ้นส่วนผนังบางมาก ค่าใช้จ่ายในการผลิตสูงกว่า โดยมีความหนาผนัง >3.5 มม. โดยเหมาะสมที่สุดคือมากกว่า 4 มม.

การหล่อแบบแรงดันสูง

ข้อดี: ประสิทธิภาพการผลิตสูง (หลายชิ้นต่อนาที) เหมาะสำหรับชิ้นส่วนผนังบางที่มีความซับซ้อน ความแม่นยำของพื้นผิวสูง ความแม่นยำของมิติสูง ระยะเผื่อการกลึงน้อยที่สุด

ข้อเสีย: มีรูพรุนแก๊สภายในเป็นเรื่องปกติ มักไม่สามารถทำความร้อนได้ (รูพรุนขยายตัว) ค่าใช้จ่ายในการผลิตแม่พิมพ์สูงมาก ความหนาผนัง >2 มม. ก็เพียงพอแล้ว

การหล่อแบบแรงดันต่ำสามารถออกแบบคานปิดที่มีเส้นผ่าศูนย์กลางใดก็ได้

การเปรียบเทียบและข้อดี-ข้อเสียของกระบวนการหล่อแบบแรงดันต่ำและการหล่อแบบแรงดันสูง [งานประชุมอุตสาหกรรมอลูมิเนียม SMM]

17 เมษายน

เวทีหลักและเวทีผู้ประกอบการชั้นนำ

หัวข้อการนำเสนอ: การวิเคราะห์เชิงลึกของอุตสาหกรรมแปรรูปอลูมิเนียมของจีน: ประเด็นร้อนและแนวโน้มการพัฒนาในอนาคต

วิทยากรรับเชิญ: ซินด้า โม ผู้อำนวยการแผนกโลหะเบาและรองเลขาธิการสาขาอลูมิเนียม สมาคมอุตสาหกรรมโลหะไม่มีเหล็กจีน

►บ๊อกไซต์

ในปี 2024 กินีส่งออกบ๊อกไซต์ 146 ล้านตัน โดยจีนนำเข้า 110 ล้านตัน คิดเป็น 70% ของการนำเข้าทั้งหมด

นอกจากนี้ยังมีการวิเคราะห์ราคานำเข้าเฉลี่ยของบ๊อกไซต์และแนวโน้มราคาของอลูมินา

►อลูมิเนียม

การปฏิรูปโครงสร้างด้านอุปทาน + การเปลี่ยนแปลงขนาดใหญ่ + การเปลี่ยนผ่านสู่ความเป็นมิตรกับสิ่งแวดล้อม

►อลูมิเนียมรีไซเคิล

การผลิตอลูมิเนียมรีไซเคิลเพิ่มขึ้นอย่างต่อเนื่อง ในปี 2024 การผลิตอลูมิเนียมรีไซเคิลถึง 10.55 ล้านตัน เพิ่มขึ้น 8.9% เมื่อเทียบกับปีก่อน

อลูมิเนียมรีไซเคิลกำลังเปลี่ยนไปสู่การใช้งานอลูมิเนียมอัลลอยด์รีด ด้วยการบูรณาการของอลูมิเนียมรีไซเคิลและการแปรรูปอลูมิเนียม คาดว่าภายในปี 2025 การใช้งานอลูมิเนียมรีไซเคิลในอลูมิเนียมอัลลอยด์รีดจะเกิน 50% เปลี่ยนไปสู่การรักษาเกรดและการรีไซเคิลแบบปิดวงจร

การอภิปรายโต๊ะกลม: มังกรบินข้ามทะเล - อุตสาหกรรมอลูมิเนียมของจีนในบริบทโลก

ผู้ดำเนินรายการ: เหวินจวิน เหวิน อดีตรองประธานสมาคมอุตสาหกรรมโลหะไม่มีเหล็กจีน และประธานเกียรติยศสมาคมอุตสาหกรรมอลูมิเนียมมณฑลซานตง

ผู้เข้าร่วม: เจียง เจิน ผู้จัดการทั่วไปสำนักงานใหญ่ฝ่ายขาย บริษัท ซานตง หงตู อินดัสเทรียล จำกัด

ผู้เข้าร่วม: ซาง ซียู่ ผู้ช่วยพิเศษประธาน บริษัท ซันสโตน ดีเวลลอปเมนท์ จำกัด

ผู้เข้าร่วม: หลี เหว่ย เลขาธิการพรรค บริษัท เหอหนาน เซินหัว กรุ๊ป จำกัด

ผู้เข้าร่วม: ฉีอัน ผู้จัดการทั่วไป บริษัท เหอหนาน จงฟู่ อินดัสเทรียล จำกัด

ผู้เข้าร่วม: หวง เฟิน ประธาน บริษัท เฟินอาน อลูมิเนียม จำกัด

คลิกเพื่อดูรายละเอียดการสัมภาษณ์

หัวข้อการนำเสนอ: บทบาทและตำแหน่งของการค้นพบราคาในการวางตำแหน่งเชิงกลยุทธ์ของอุตสาหกรรมภายใต้กรอบการปรับโครงสร้างโลก

วิทยากรรับเชิญ:

ฉี ชิจุน นักเศรษฐศาสตร์ด้านการค้นพบราคา

สองประเภทของความต้องการในตลาดสินค้าโภคภัณฑ์

ในตลาดสินค้าโภคภัณฑ์ มีความต้องการสองประเภทที่แตกต่างกัน หนึ่งมาจากพฤติกรรมเก็งกำไรในตลาดฟิวเจอร์ส ซึ่งผู้เข้าร่วมต้องทำการตัดสินอย่างแม่นยำเกี่ยวกับราคาสูงสุดและต่ำสุด โดยเฉพาะอย่างยิ่งเกี่ยวกับแนวโน้มราคา

ความต้องการอีกประเภทหนึ่งมาจากการผลิตสินค้าโภคภัณฑ์ บริษัทขาย และอุตสาหกรรมที่เกี่ยวข้อง ซึ่งต้องการคาดการณ์แนวโน้มราคาสำหรับปีหน้า ห้าปี หรือแม้กระทั่งสิบปี การซื้อขายฟิวเจอร์สและสปอตสามารถดำเนินการได้ในสามมิติ บริษัทที่เข้าร่วมการซื้อขายสามมิติดังกล่าวจะมีความพร้อมที่ดีกว่าในการรับมือกับความผันผวนของราคาสินค้าโภคภัณฑ์ ใช้โอกาส และลดความเสี่ยงในสภาพแวดล้อมตลาดที่ซับซ้อน

ตำแหน่งเชิงกลยุทธ์ของอุตสาหกรรมอลูมิเนียมในการปรับโครงสร้างโลก

การเข้าใจแนวคิดของระเบียบโลกในอุตสาหกรรมอลูมิเนียมต้องการการวิเคราะห์หลายมิติ จากมุมมองของแนวโน้มราคา ราคาอลูมิเนียม SHFE ลดลงสู่ระดับต่ำสุดที่ 9,620 หยวน/ตัน ในปี 2015 จากนั้นเพิ่มขึ้นเป็น 16,680 หยวน/ตัน ภายในเดือนกันยายน 2017 ในต้นเดือนเมษายน 2020 ราคาอยู่ที่ 11,225 หยวน/ตัน พุ่งขึ้นเป็น 24,765 หยวน/ตัน ภายในปี 2021 เพิ่มขึ้น 157% การวิเคราะห์ตลาดแบบดั้งเดิมให้เครดิตการเพิ่มขึ้นของราคาอลูมิเนียมกับความสัมพันธ์ระหว่างอุปทานและอุปสงค์ ซึ่งขับเคลื่อนโดยปัจจัยต่างๆ เช่น ความต้องการที่เพิ่มขึ้นจากอุตสาหกรรมยานยนต์และการผลิตไฟฟ้า PV การลดลงของกำลังการผลิตทางด้านอุปทาน และการจำกัดการจัดหาวัตถุดิบต้นน้ำ อย่างไรก็ตาม การวิเคราะห์นี้มีข้อจำกัด เนื่องจากมองข้ามตัวแปรที่สำคัญของการเปลี่ยนแปลงในภูมิทัศน์โลก

**การค้นพบราคาในบริบทของการปรับโครงสร้างภูมิทัศน์โลก: บทบาทและตำแหน่งในกลยุทธ์อุตสาหกรรม [งานประชุมอลูมิเนียม SMM]**

**หัวข้อการนำเสนอ**: การวางแผนและการพัฒนาอุตสาหกรรมอลูมิเนียมในเขตเลจี

**วิทยากรรับเชิญ**: หลัว หยู สมาชิกคณะกรรมการประจำของคณะกรรมการเขตเลจี และรองผู้ว่าการเขตมณฑลเสฉวน

**หัวข้อการนำเสนอ**: การสำรวจโอกาสในการเติบโตในตลาดอลูมิเนียมระหว่างประเทศที่ท้าทาย

**วิทยากรรับเชิญ**: อิงก้า ซิโมเนนโก หัวหน้าฝ่ายการตลาดและโซลูชันคาร์บอนต่ำ RUSAL

**หัวข้อการนำเสนอ**: ขับเคลื่อนระบบนิเวศใหม่ของอุตสาหกรรมอลูมิเนียมด้วยเทคโนโลยีและข้อมูล การบูรณาการการค้าและการเงิน

**วิทยากรรับเชิญ**: ดง เฉิน ผู้ร่วมก่อตั้ง SMM ประธานและผู้จัดการทั่วไปของ SMM Metal Trading Center Co., Ltd.

การเปลี่ยนแปลงของสภาพแวดล้อมภายในและภายนอกได้ดึงดูดความสนใจระดับสูงไปยังการจัดการและการหมุนเวียนทางการค้าของสินค้าโภคภัณฑ์ ความก้าวหน้าในเทคโนโลยีและการใช้ข้อมูลกำลังปรับโครงสร้างรูปแบบการหมุนเวียนทางการค้าของสินค้าโภคภัณฑ์

**เซี่ยงไฮ้: แปดช่วงเวลาสำคัญในระบบนิเวศใหม่ของสินค้าโภคภัณฑ์**

ศูนย์การค้า SMM เชื่อมต่อช่วงเวลาเหล่านี้ เพื่อให้บริการห่วงโซ่อุตสาหกรรมอย่างมีประสิทธิภาพ ให้บริการทุกขั้นตอนในห่วงโซ่อุตสาหกรรม

**"สิบปีของความพยายามอย่างหนัก": สร้างแพลตฟอร์มสปอตใหม่อย่างมั่นคง**

**ข้อมูลทางธุรกิจ**

**ภารกิจของเรา**

**หน้าที่และภารกิจ**:

1. **อำนวยความสะดวกในการทำธุรกรรม**: แนะนำผู้ค้าที่มีคุณภาพจำนวนมากทั่วประเทศให้เข้าสู่อุตสาหกรรมโลหะไม่มีเหล็ก จับคู่ธุรกรรม และส่งเสริมการทำข้อตกลง

2. **รับประกันความปลอดภัยในการทำธุรกรรม**: สร้างแพลตฟอร์มการค้าและช่องทางการชำระเงินที่มีความปลอดภัยสูง เพื่อรับประกันความปลอดภัยในการทำธุรกรรมอย่างเต็มที่

3. **ลดต้นทุนและเพิ่มประสิทธิภาพ**: ใช้ประโยชน์จากการครอบคลุมที่กว้างขวางและการเผยแพร่ที่รวดเร็วของอินเทอร์เน็ต เพื่อเพิ่มประสิทธิภาพในการทำธุรกรรมและลดต้นทุน

4. **การค้นพบราคา**: ข้อมูลการทำธุรกรรมช่วยในการค้นพบราคาและรวมเข้ากับการกำหนดราคาของ SMM

5. **การให้บริการทางการเงิน**: แนะนำลูกค้าที่มีคุณภาพ ระบุสินทรัพย์ระดับพรีเมียม และอำนวยความสะดวกในการไหลเวียนของทรัพยากรทางการเงินเข้าสู่ห่วงโซ่อุตสาหกรรมจริง

**ขับเคลื่อนระบบนิเวศใหม่ของอุตสาหกรรมอลูมิเนียมด้วยเทคโนโลยีและข้อมูล การบูรณาการการค้าและการเงิน [งานประชุมอลูมิเนียม SMM]**

**การอภิปรายโต๊ะกลม: การวิเคราะห์ปัจจัยที่มีผลกระทบต่อราคาอลูมิเนียมในปี 2025 และการคาดการณ์ตลาดสำหรับครึ่งหลังของปี**

**ผู้ดำเนินรายการ**: หวัง หยันเชิน ผู้อำนวยการบริหารสำนักงานลอนดอนของ SMM

**ผู้เข้าร่วม**:

อิงก้า ซิโมเนนโก หัวหน้าฝ่ายการตลาดและโซลูชันคาร์บอนต่ำ RUSAL

หลิ่ง หยิงจาง หัวหน้าฝ่ายความยั่งยืนด้านโลหะและเหมืองแร่เอเชีย BloombergNEF

ปันเทีย เกรามิชัวร์ ซีอีโอ Societe des Bauxites de Dabola-Tougue

หลิว เซียวเลย์ ผู้อำนวยการด้านข้อมูลขนาดใหญ่ SMM

**คลิกเพื่อดูรายละเอียดการอภิปราย**

**หัวข้อการนำเสนอ: โครงการอลูมิเนียมหลักคาร์บอนต่ำแห่งแรกของยุโรปในรอบ 30 ปี**

**วิทยากรรับเชิญ**: ทอร์บยอร์น สเตอร์นสโจ ซีอีโอ Arctial

เขากล่าวว่า Arctial จะดำเนินการศึกษาความเป็นไปได้เกี่ยวกับการผลิตอลูมิเนียมคาร์บอนต่ำในปี 2025 จุดเริ่มต้นของบริษัทคือสภาพตลาดที่น่าสนใจในการสร้างธุรกิจอลูมิเนียมแห่งใหม่ในยุโรป วิธีการทำงานคือการขับเคลื่อนด้วยความร่วมมือ ทำให้เกิดความเชี่ยวชาญและเทคโนโลยีที่ดีที่สุดที่มีอยู่ ขอบเขตของการศึกษารวมถึงการประเมินความเป็นไปได้ทางเทคนิคและทางการเงิน รวมถึงการประเมินผลกระทบทางเศรษฐกิจ สังคม และสิ่งแวดล้อม