บทวิจารณ์รายสัปดาห์

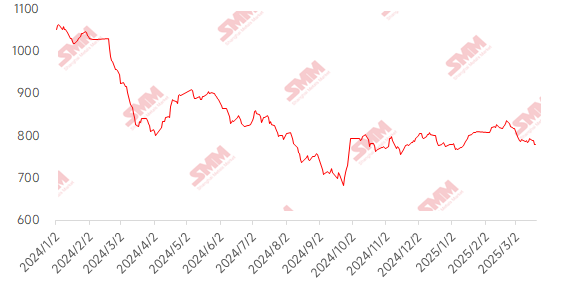

สัปดาห์นี้ ราคาสินแร่เหล็กนำเข้ายังคงลดลง หลังการประชุมสองสภา ความคาดหวังต่อนโยบายมหภาคของตลาดไม่ได้รับการตอบสนอง และด้วยอัตราดอกเบี้ย LPR ภายในประเทศที่คงที่ในสัปดาห์นี้ ความเชื่อมั่นมหภาคโดยรวมค่อนข้างมองในแง่ลบ ในด้านพื้นฐาน เนื่องจากฝนตกในภาคเหนือและตะวันออกเฉียงใต้ของบราซิล การส่งออกลดลงอย่างมาก ทำให้การส่งออกทั่วโลกลดลงกว่า 10% MoM; อย่างไรก็ตาม การมาถึงของสินค้าที่ท่าเรือเพิ่มขึ้นเกือบ 30% MoM ระดับสินค้าคงคลังเปลี่ยนจากลดลงเป็นเพิ่มขึ้น ในด้านความต้องการ เนื่องจากความต้องการปลายน้ำยังคงเติบโต เตาหลอมเหล็กในภูมิภาคต่างๆ กลับมาผลิตอย่างแข็งขัน โดยการผลิตเหล็กดิบเฉลี่ยรายวันเพิ่มขึ้น 19,000 ตัน MoM ทั้งอุปทานและความต้องการแข็งแกร่ง แต่พื้นฐานให้การสนับสนุนราคาสินแร่เหล็กอย่างจำกัด ราคาสินแร่เหล็กส่วนใหญ่ตามแนวโน้มขาลงของเหล็กสำเร็จรูป ในแง่ของราคาท่าเรือ PB fines ในมณฑลซานตงลดลง 8 หยวน/ตัน WoW

แผนภูมิ: ดัชนี SMM 62% สินแร่นำเข้า MMI

แหล่งข้อมูล: SMM

ราคาสินแร่เหล็กภายในประเทศลดลงเล็กน้อยในสัปดาห์นี้ และคาดว่าจะคงที่ด้วยแนวโน้มอ่อนแอในสัปดาห์หน้าราคาที่เมืองถังซาน เฉียนอัน และเฉียนซีในมณฑลเหอเป่ยลดลง 5-10 หยวน/ตัน ขณะที่ราคาที่ภาคตะวันตกของเหลียวหนิง เฉาหยาง เป่ยเปียว และเจี้ยนผิงก็ลดลง 5-10 หยวน/ตัน; ราคาที่ภาคตะวันออกของจีนเพิ่มขึ้น 5-10 หยวน/ตัน

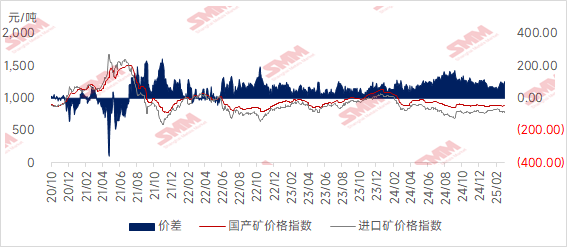

ราคาสินแร่เหล็กเข้มข้นในมณฑลซานตงแสดงแนวโน้มลดลงเล็กน้อย โดยราคาส่งมอบถึงโรงงานแบบแห้งเกรด 66 รวมภาษีลดลง 10 หยวน อยู่ที่ 950-955 หยวน/ตัน โรงงานเหล็กโดยทั่วไประมัดระวังในการซื้อ โดยส่วนใหญ่ซื้อเท่าที่จำเป็น โดยสินค้าคงคลังสินแร่เหล็กภายในประเทศคงอยู่ที่ประมาณ 5-7 วัน และมีกิจกรรมเติมสินค้าคงคลังน้อย อัตราการดำเนินงานโดยรวมของโรงงานแต่งแร่ต่ำ และเนื่องจากราคาวัตถุดิบเกรดต่ำค่อนข้างคงที่ กำไรจากการแปรรูปจึงติดลบ ทำให้ความกระตือรือร้นในการผลิตอ่อนแอ การกลับมาดำเนินงานของเหมืองใหญ่ยังคงช้า และแนวโน้มอุปทานสินแร่เหล็กภายในประเทศที่ตึงตัวยังคงไม่เปลี่ยนแปลง สนับสนุนราคาสินแร่เหล็กเข้มข้นภายในประเทศ อย่างไรก็ตาม ความคุ้มค่าของสินแร่เหล็กเข้มข้นภายในประเทศเมื่อเทียบกับสินแร่นำเข้าลดลง

ราคาสินแร่เหล็กเข้มข้นในภาคตะวันตกของเหลียวหนิงค่อนข้างคงที่เมื่อเร็วๆ นี้ โดยราคาหน้าโรงงานแบบเปียกเกรด 66 ไม่รวมภาษีอยู่ที่ 710-720 หยวน/ตัน มีรายงานว่าเหมืองและโรงงานแต่งแร่ในพื้นที่กำลังเผชิญกับการตรวจสอบความปลอดภัยอีกครั้ง ซึ่งอาจส่งผลกระทบต่อบางโรงงาน ทรัพยากรสินแร่เหล็กเข้มข้นในพื้นที่ยังคงตึงตัว โรงงานเหล็กในพื้นที่ระบุว่าแม้ว่าฤดูทำความร้อนกำลังจะสิ้นสุดลง แต่ด้วยกำไรปัจจุบันที่ปานกลาง โรงงานบางแห่งได้เลื่อนการบำรุงรักษาออกไป ซึ่งให้การสนับสนุนความต้องการสินแร่เหล็กเข้มข้น

การผลิตในภูมิภาคตะวันออกของจีนค่อนข้างคงที่ แต่ตามรายงานจากเหมืองและโรงงานแต่งแร่ในพื้นที่ ความต้องการแม่เหล็กเดี่ยวดี ในขณะที่ความต้องการเหล็กหล่อโดยรวมอ่อนแอกว่า และความต้องการสินแร่เหล็กเกรดสูงสูงกว่าสินแร่เหล็กเกรดต่ำ การกลับมาดำเนินงานของเหมืองในหลินอี้ มณฑลซานตง อาจเห็นการเปลี่ยนแปลงในไม่ช้า

แนวโน้มสำหรับสัปดาห์หน้า

สำหรับสินแร่นำเข้า:นโยบายมหภาคและข้อมูลล่าสุดได้รับการเปิดเผยอย่างเต็มที่แล้ว และคาดว่าความเชื่อมั่นของตลาดจะดีขึ้นหลังการเปิดเผย นอกจากนี้ จากมุมมองพื้นฐาน การส่งออกจากต่างประเทศอาจเพิ่มขึ้นเล็กน้อย อย่างไรก็ตาม การมาถึงของสินค้าที่ท่าเรือซึ่งได้รับผลกระทบจากปัจจัยต่างๆ เช่น การซ้อมรบในช่องแคบไต้หวัน คาดว่าจะยังคงอยู่ในระดับปานกลางโดยมีพื้นที่สำหรับการเติบโตจำกัด ในด้านความต้องการ ด้วยกำไรของโรงงานเหล็กที่ปานกลางและความต้องการที่ยังคงเพิ่มขึ้น คาดว่าเตาหลอมเหล็กจะกลับมาผลิตมากขึ้น ขับเคลื่อนความต้องการสินแร่เหล็กเพิ่มขึ้น ดังนั้น ราคาสินแร่เหล็กอาจฟื้นตัวเล็กน้อย อย่างไรก็ตาม ด้วยการเพิ่มขึ้นของการผลิตเหล็กเส้นและความต้องการที่ปรากฏลดลง ความกังวลเกี่ยวกับผลตอบรับเชิงลบได้ทวีความรุนแรงขึ้น ทำให้ราคาสินแร่เหล็กยากที่จะเพิ่มขึ้น และคาดว่าจะยังคงผันผวนในระดับต่ำในสัปดาห์หน้า

สำหรับสินแร่ภายในประเทศ:โดยรวมแล้ว ราคาสินแร่เหล็กภายในประเทศเมื่อเร็วๆ นี้ค่อนข้างคงที่ แต่ความคุ้มค่าเมื่อเทียบกับสินแร่นำเข้าลดลง แม้ว่ากำไรของโรงงานเหล็กจะดีขึ้น การซื้อยังคงระมัดระวัง ประกอบกับแนวโน้มอ่อนแอของราคาสินแร่นำเข้า ราคาสินแร่เหล็กภายในประเทศคาดว่าจะคงที่ด้วยแนวโน้มอ่อนแอในสัปดาห์หน้า

》คลิกเพื่อดูฐานข้อมูลห่วงโซ่อุตสาหกรรมโลหะ SMM