》สมัครสมาชิกเพื่อดูแนวโน้มราคาประวัติศาสตร์ของจุดโลหะ SMM

ตลาดโลหะซิลิคอนยังคงผันผวนลดลง โดยความเชื่อมั่นในตลาดมีผลกระทบต่อส่วนของวัตถุดิบต้นน้ำในระดับหนึ่ง ในช่วงก่อนหน้านี้ที่อุตสาหกรรมโลหะซิลิคอนขยายกำลังการผลิตอย่างรวดเร็ว ซิลิกาดิบก็ได้รับประโยชน์จากความต้องการที่เพิ่มขึ้นอย่างมาก อย่างไรก็ตาม ในปีนี้ เนื่องจากการขาดทุนอย่างต่อเนื่องในตลาดโลหะซิลิคอน ความกระตือรือร้นในการผลิตของผู้ผลิตจึงลดลงโดยทั่วไป ภายใต้ความเชื่อมั่นนี้ ส่วนของซิลิกาดิบคาดว่าจะเผชิญกับปัจจัยที่ไม่เอื้ออำนวยในด้านความต้องการในปี 2025

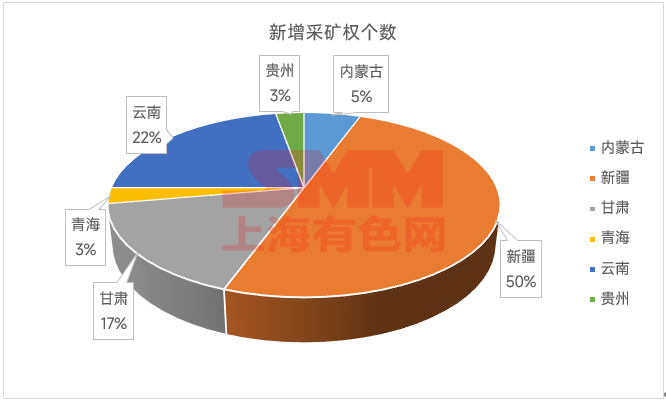

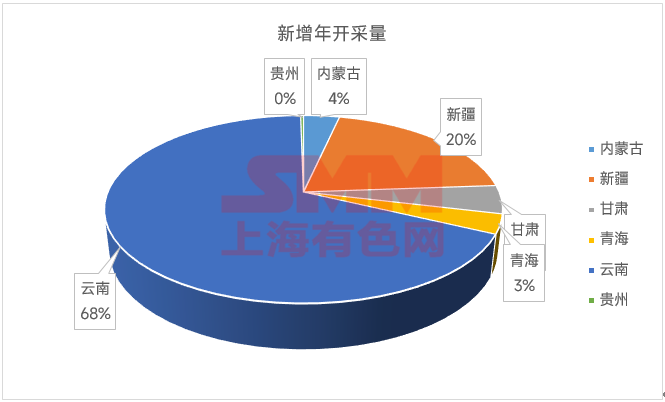

ตามสถิติจากข้อมูลการจดทะเบียนสิทธิ์การทำเหมืองของสำนักงานทรัพยากรธรรมชาติ พบว่ามีสิทธิ์การทำเหมืองควอตซ์สำหรับโลหะวิทยาใหม่ 19 แห่งในประเทศจีนในปี 2024 เพียงปีเดียว โดยอิงจากขนาดการผลิตที่ออกแบบไว้สำหรับสิทธิ์การทำเหมืองแต่ละแห่ง สามารถคำนวณได้ว่าการผลิตซิลิกาสำหรับโลหะวิทยาประจำปีในประเทศจีนอาจเพิ่มขึ้นถึง 16.53 ล้านตัน เมื่อเทียบกับสิทธิ์การทำเหมืองใหม่ 17 แห่งในปี 2023 ซึ่งเพิ่มการผลิตรวม 19.38 ล้านตัน การเพิ่มขึ้นของการผลิตประจำปีชะลอตัวลง แต่จำนวนสิทธิ์การทำเหมืองยังคงเพิ่มขึ้น ในช่วงสองปีตั้งแต่ปี 2023 ถึง 2024 ประเทศจีนเพิ่มสิทธิ์การทำเหมืองควอตซ์สำหรับโลหะวิทยาใหม่ทั้งหมด 36 แห่ง โดยมีการเพิ่มการผลิตประจำปีถึง 35.91 ล้านตัน

แม้ว่าจะมีการยกเลิกสิทธิ์การทำเหมืองซิลิกาสำหรับโลหะวิทยาถึง 60 แห่งในช่วงสองปีนี้ แต่เหมืองที่ถูกยกเลิกส่วนใหญ่เป็นเหมืองขนาดเล็กที่มีการผลิตประจำปีน้อยกว่า 100,000 ตัน ส่งผลให้การลดลงของการผลิตซิลิกาประจำปีรวมเพียง 4.10 ล้านตัน การคำนวณแสดงให้เห็นว่าการเพิ่มขึ้นสุทธิของการผลิตซิลิกาสำหรับโลหะวิทยาประจำปีตั้งแต่ปี 2023 ถึง 2024 อยู่ที่ 31.82 ล้านตัน แม้ว่าทรัพยากรซิลิกาสำหรับโลหะวิทยาเหล่านี้จะไม่ได้ใช้สำหรับการหลอมโลหะซิลิคอนทั้งหมด โดยบางส่วนถูกนำไปใช้ในช่องทางการบริโภคอื่น ๆ เช่น เฟอร์โรซิลิคอน แต่แนวโน้มโดยรวมของการเพิ่มขึ้นของอุปทานซิลิกาดิบต้นน้ำสำหรับโลหะซิลิคอนยังคงไม่เปลี่ยนแปลง

ดังที่กล่าวไว้ก่อนหน้านี้ ตลาดโลหะซิลิคอนอ่อนแอมานาน ด้วยราคาที่ผันผวนลดลงตลอดปี 2024 และยังคงอ่อนตัวในปี 2025 ราคาซิลิกาดิบก็ได้รับผลกระทบเช่นกัน แม้ว่าการลดลงของราคาจะไม่มากนัก แต่โดยรวมแล้วราคามีแนวโน้มผ่อนคลายลงในช่วงสองปีที่ผ่านมา เมื่อรวมกับอุปทานซิลิกาที่เพิ่มขึ้นอย่างต่อเนื่องและความต้องการซิลิกาที่ซื้อจากภายนอกที่ลดลง เนื่องจากโรงงานขนาดใหญ่มีทรัพยากรเหมืองซิลิกามากขึ้น ผู้ผลิตโลหะซิลิคอนบางรายเริ่มขายซิลิกาของตนเองออกไปเพื่อลดการขาดทุนในการผลิตโลหะซิลิคอน ในช่วงหลายปีที่ผ่านมา เดือนมีนาคม-เมษายนเป็นช่วงที่ผู้ผลิตโลหะซิลิคอนในภาคตะวันตกเฉียงใต้ของจีนมักจัดหาวัตถุดิบเพื่อเตรียมการผลิตในฤดูฝน อย่างไรก็ตาม เนื่องจากราคาซิลิคอนดำเนินการต่ำกว่าต้นทุนสำหรับผู้ผลิตขนาดเล็กและขนาดกลางอย่างต่อเนื่อง รวมถึงความไม่แน่นอนในราคาค่าไฟฟ้าฤดูฝนและปัจจัยอื่น ๆ แผนการกลับมาผลิตของโรงงานซิลิคอนในภาคตะวันตกเฉียงใต้ของจีนในปีนี้จึงไม่ชัดเจนมากนัก ส่งผลให้การเติมวัตถุดิบล่าช้า

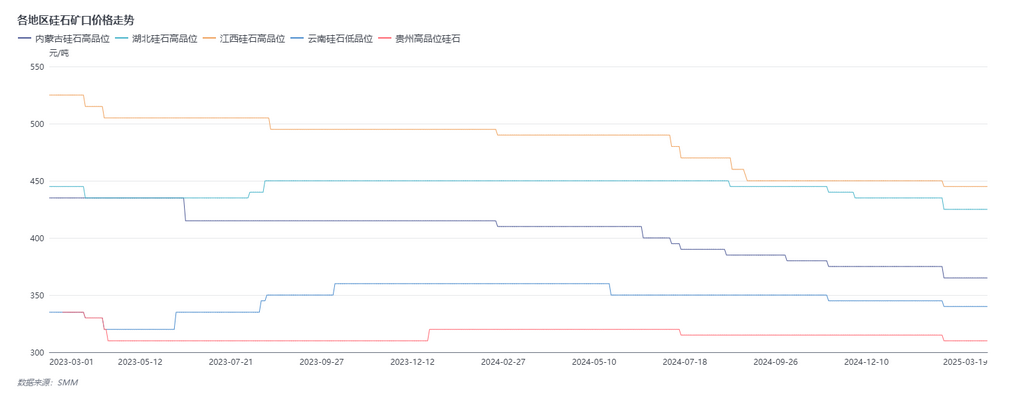

ตามแผนสามในหนึ่งสำหรับเหมืองซิลิกาที่เผยแพร่โดยโรงงานโลหะซิลิคอนในภาคตะวันตกเฉียงเหนือของจีนในปี 2024 ต้นทุนการผลิตซิลิกาค่อนข้างต่ำ แม้ว่าราคาปัจจุบันของซิลิกาต่อตันส่วนใหญ่จะอยู่ในช่วง 200-400 หยวน/ตัน แต่กำไรโดยรวมยังคงเพียงพอเมื่อเทียบกับต้นทุนการผลิต แม้ว่าความต้องการซิลิกาจากช่องทางโลหะซิลิคอนจะไม่แข็งแกร่งมากนักในช่วงนี้ แต่เหมืองยังคงยืนกรานในราคาที่เสนอ โดยมีความกระตือรือร้นในการลดราคาน้อย นอกจากนี้ เนื่องจากมูลค่าที่ค่อนข้างต่ำและสัดส่วนต้นทุนที่น้อยในกระบวนการหลอมโลหะซิลิคอน ผู้ผลิตโลหะซิลิคอนจึงมีความยืดหยุ่นในการยอมรับราคาซิลิกา โดยรวมแล้ว แม้ว่าราคาซิลิกาจะแสดงแนวโน้มผ่อนคลายลงเล็กน้อยในช่วงไม่กี่ปีที่ผ่านมา แต่เมื่อพิจารณาถึงอุปทานทรัพยากรที่เพิ่มขึ้นและความเป็นไปได้ที่ความต้องการจะไม่ฟื้นตัวอย่างมีนัยสำคัญ ราคายังอาจมีช่องว่างสำหรับการผ่อนคลายเพิ่มเติม