บทวิจารณ์รายสัปดาห์

สัปดาห์นี้ ราคาสินแร่เหล็กมีความผันผวนหลายครั้ง จากมุมมองพื้นฐาน การขนส่งทั่วโลกยังคงอยู่ในระดับสูง แต่การมาถึงของสินค้าที่ท่าเรือลดลงอย่างมาก และสินค้าคงคลังที่ท่าเรือยังคงลดลง ด้านความต้องการ ในช่วงครึ่งแรกของสัปดาห์ มลพิษหนักในเมืองถังซานทำให้มีการจำกัดการผลิตในเตาหลอมบางแห่งของโรงงานเหล็ก ส่งผลให้ความต้องการลดลงเล็กน้อย เมื่อสภาพอากาศดีขึ้น เครื่องอัดเม็ดและเตาหลอมกลับมาผลิตอีกครั้ง ทำให้ความต้องการฟื้นตัว ประกอบกับราคาสินแร่เหล็กที่ต่ำ โรงงานเหล็กจึงเพิ่มกิจกรรมการเติมสต็อก อย่างไรก็ตาม ข่าวการลดการผลิตเหล็กดิบที่ออกมาบ่อยครั้ง รวมถึงผลกระทบที่ขยายตัวของมาตรการต่อต้านการทุ่มตลาด ส่งผลให้ตลาดมีความเชื่อมั่นในเชิงลบ โดยราคาสินแร่เหล็กแสดงแนวโน้มอ่อนตัวไปแข็งตัว ในด้านราคาที่ท่าเรือ ราคาสินแร่ PB fines ในมณฑลซานตงเพิ่มขึ้น 1 หยวน/ตัน MoM

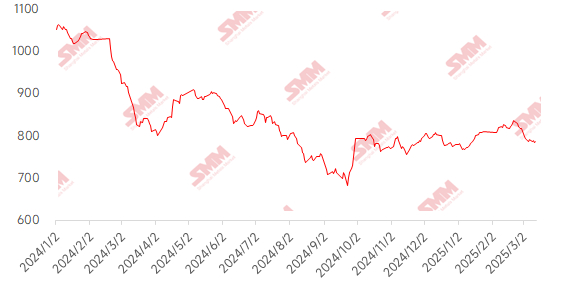

แผนภูมิ: ดัชนี SMM 62% Imported Ore MMi

แหล่งข้อมูล: SMM

สัปดาห์นี้ ราคาสินแร่เหล็กในประเทศลดลงเล็กน้อย คาดว่าราคาสินแร่เหล็กในประเทศจะคงที่ในแนวโน้มอ่อนตัวในสัปดาห์หน้า สัปดาห์นี้ ราคาสินแร่ในพื้นที่ถังซาน เฉียนอัน และเฉียนซีในมณฑลเหอเป่ยลดลง 1-5 หยวน/ตัน ขณะที่ราคาสินแร่ในพื้นที่เฉาหยาง เป่ยเพียว และเจียนผิงในมณฑลเหลียวหนิงตะวันตกลดลง 5-10 หยวน/ตัน ราคาสินแร่ในภาคตะวันออกลดลง 30-49 หยวน/ตัน

หลังจากการประชุมสำคัญสิ้นสุดลงในสัปดาห์นี้ โรงงานเหล็กบางแห่งในพื้นที่ถังซานที่ได้ทำการบำรุงรักษาเริ่มกลับมาผลิตอีกครั้ง ประกอบกับสินค้าคงคลังวัตถุดิบที่ต่ำ สิ่งนี้ช่วยสนับสนุนราคาท้องถิ่น ทรัพยากรที่เหมืองและโรงงานแต่งแร่ยังคงตึงตัว และความคืบหน้าในการกลับมาทำงานและการผลิตที่ช้าช่วยสนับสนุนราคาสินแร่เหล็กเข้มข้นในท้องถิ่น ด้านความต้องการ เมื่อเตาหลอมกลับมาผลิตอย่างค่อยเป็นค่อยไป ราคาสินแร่เหล็กเข้มข้นในท้องถิ่นได้รับการสนับสนุนเพิ่มเติม

ในมณฑลเหลียวหนิงตะวันตก ราคาสินแร่เหล็กเข้มข้นลดลงเล็กน้อยเมื่อเร็ว ๆ นี้ โดยราคาสินแร่เหล็กเกรด 66% แบบเปียก ณ โรงงานไม่รวมภาษีอยู่ที่ 720-730 หยวน/ตัน หลังจากการประชุมสองสภา เหมืองและโรงงานแต่งแร่ในท้องถิ่นเริ่มกลับมาผลิตตามปกติ อย่างไรก็ตาม ตามแหล่งข่าวในท้องถิ่น คาดว่ากรมการจัดการเหตุฉุกเฉินของจังหวัดจะเพิ่มการตรวจสอบความปลอดภัยในระหว่างการเยี่ยมชมเหมืองในท้องถิ่นตั้งแต่วันที่ 18 ถึง 20 ของเดือนนี้ ด้านความต้องการ โรงงานเหล็กในท้องถิ่นส่วนใหญ่ยังคงผลิตตามปกติและซื้อสินค้าตามความจำเป็น

ในภาคตะวันออก เหมืองและโรงงานแต่งแร่ส่วนใหญ่ยังคงผลิตตามปกติ โดยการผลิตและการขายสอดคล้องกันและไม่มีแรงกดดันด้านสินค้าคงคลังที่สำคัญ ในพื้นที่หลินยี่ของมณฑลซานตง คาดว่าเหมืองและโรงงานแต่งแร่จะกลับมาผลิตในเร็ว ๆ นี้ ซึ่งอาจช่วยบรรเทาความตึงตัวของอุปทานสินแร่เหล็กเข้มข้นในท้องถิ่น

แนวโน้มสำหรับสัปดาห์หน้า

สำหรับสินแร่นำเข้า:นโยบายมหภาคอยู่ในช่วงสุญญากาศ และแนวโน้มราคาขึ้นอยู่กับปัจจัยพื้นฐานเป็นหลัก เมื่อการขนส่งจากออสเตรเลียและบราซิลฟื้นตัวอย่างค่อยเป็นค่อยไป คาดว่าการมาถึงของสินค้าที่ท่าเรือจะเพิ่มขึ้นอย่างมาก ด้านความต้องการ เมื่อฤดูกาลสูงสุดมาถึง ความต้องการเหล็กยังคงมีช่องว่างให้เติบโต นอกจากนี้ ราคาถ่านโค้กที่ลดลงและกำไรของโรงงานเหล็กที่ดีขึ้นกำลังเร่งการเติบโตของการผลิตเหล็กดิบ ซึ่งสนับสนุนความต้องการสินแร่เหล็ก อย่างไรก็ตาม การดำเนินการล่าช้าของนโยบายการลดการผลิตเหล็กดิบกำลังจำกัดศักยภาพการฟื้นตัวของราคาสินแร่เหล็ก โดยรวมแล้ว คาดว่าราคาสินแร่เหล็กจะยังคงเพิ่มขึ้นในสัปดาห์หน้า แต่การเพิ่มขึ้นอาจมีจำกัด

สำหรับสินแร่ในประเทศ:โดยรวมแล้ว อุปทานสินแร่เหล็กเข้มข้นในประเทศยังคงตึงตัว โดยมีความเชื่อมั่นที่แข็งแกร่งในการยืนหยัดในราคาที่เสนอ ข่าวลือในตลาดเกี่ยวกับการลดการผลิตเหล็กดิบเมื่อเร็ว ๆ นี้ทำให้ตลาดมีความเชื่อมั่นในเชิงลบ ในระยะสั้น คาดว่าราคาสินแร่เหล็กเข้มข้นในประเทศจะคงที่โดยมีความผันผวนเล็กน้อย

คลิกเพื่อดูฐานข้อมูลห่วงโซ่อุตสาหกรรมโลหะ SMM