บทวิจารณ์รายสัปดาห์

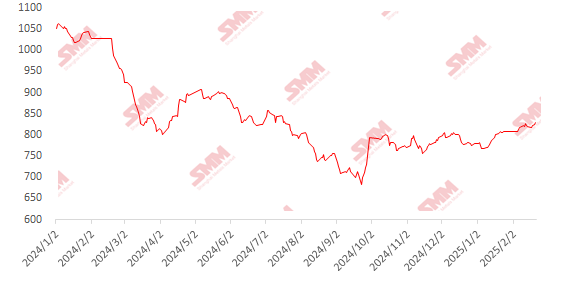

สัปดาห์นี้ ราคาสินแร่เหล็กนำเข้าแสดงแนวโน้มจากอ่อนแอไปแข็งแกร่ง ผลกระทบจากพายุไซโคลนออสเตรเลียต่อการขนส่งสิ้นสุดลง ประกอบกับการปรับตัวลดลงของดัชนีดอลลาร์สหรัฐ ทำให้สัญญาสินแร่เหล็กที่มีการซื้อขายมากที่สุดลดลงอย่างรวดเร็วในวันจันทร์ อย่างไรก็ตาม เมื่อความต้องการปลายน้ำเพิ่มขึ้น โรงงานเหล็กมีการรับคำสั่งซื้อที่ดีขึ้นอย่างมาก ความต้องการเหล็กเส้นที่ปรากฏเพิ่มขึ้นอย่างรวดเร็ว สต็อกเหล็กสำเร็จรูปยังคงต่ำเมื่อเทียบกับปีที่ผ่านมา และเมื่อใกล้ถึงการประชุมสองสภา ข่าวสารในตลาดเพิ่มขึ้น ความเชื่อมั่นเปลี่ยนแปลงอย่างรวดเร็ว ส่งผลให้ราคาสินแร่เหล็กเปลี่ยนจากอ่อนแอไปแข็งแกร่ง ในแง่ของราคาที่ท่าเรือ ราคาสินแร่ PB ในมณฑลซานตงเพิ่มขึ้น 5-10 หยวน/ตันเมื่อเทียบกับสัปดาห์ก่อน

แผนภูมิ: ดัชนี SMM 62% สินแร่นำเข้า MMi

แหล่งข้อมูล: SMM

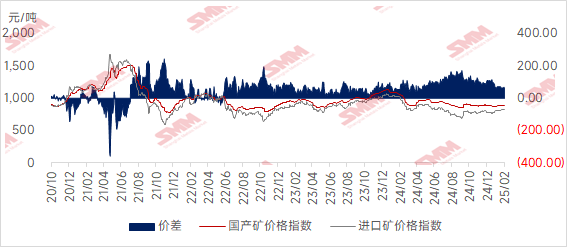

ราคาสินแร่ในประเทศแสดงผลการดำเนินงานที่หลากหลายสัปดาห์นี้ คาดว่าราคาสินแร่ในประเทศยังคงมีช่องว่างสำหรับการปรับขึ้นเล็กน้อยในสัปดาห์หน้า ในพื้นที่ถังซาน เฉียนอัน และเฉียนซีของเหอเป่ย ราคาลดลง 5-10 หยวน/ตัน ขณะที่ในพื้นที่เฉาหยาง เป่ยเปียว และเจียนผิงของเหลียวหนิงตะวันตก ราคาปรับขึ้น 5-10 หยวน/ตัน ราคาทางตะวันออกของจีนเพิ่มขึ้น 10-15 หยวน/ตัน

พื้นที่ถังซานตลาดดำเนินการอย่างมั่นคงด้วยการซื้อขายที่ซบเซา เมื่อเร็ว ๆ นี้ ราคาสินแร่เหล็กเข้มข้นในท้องถิ่นลดลงเล็กน้อย โดยราคาส่งมอบถึงโรงงานแบบแห้งเกรด 66 รวมภาษีอยู่ที่ 960-970 หยวน/ตัน อุปทานโดยรวมจากเหมืองและโรงแต่งแร่ยังคงตึงตัว โดยมีอุปทานและความต้องการในตลาดที่อ่อนแอ โรงงานเหล็กเติมสต็อกอย่างช้า ๆ และด้วยการปรับปรุงที่จำกัดในผลิตภัณฑ์เหล็ก โรงงานเผชิญกับแรงกดดันทางการเงินอย่างมาก แสดงความต้องการต่อรองราคาลงอย่างแข็งแกร่ง

พื้นที่เหลียวหนิงตะวันตกสินแร่เหล็กเข้มข้นแสดงแนวโน้มเพิ่มขึ้นเล็กน้อยเมื่อเร็ว ๆ นี้ โดยราคาหน้าโรงงานแบบเปียกเกรด 66 ไม่รวมภาษีอยู่ที่ 715-720 หยวน/ตัน เมื่อเร็ว ๆ นี้ เหมืองและโรงแต่งแร่ในท้องถิ่นหยุดการผลิตเนื่องจากอุณหภูมิต่ำ แต่กำลังกลับมาดำเนินการอย่างค่อยเป็นค่อยไป อุปทานจากเหมืองและโรงแต่งแร่อาจผ่อนคลายลงเล็กน้อยในระยะสั้น ในด้านความต้องการ โรงงานเหล็กยังคงมีความต้องการต่อรองราคาลงอย่างแข็งแกร่ง โดยการซื้อสินแร่เหล็กเข้มข้นส่วนใหญ่เป็นไปตามความจำเป็น โรงงานเหล็กยังคงการผลิตตามปกติ และการซื้อขายเหล็กสำเร็จรูปเมื่อเร็ว ๆ นี้ดีขึ้นเล็กน้อยเมื่อเทียบกับช่วงก่อนหน้า ซึ่งอาจกระตุ้นความต้องการสินแร่เหล็กเข้มข้นในท้องถิ่น

พื้นที่ตะวันออกของจีนเหมืองส่วนใหญ่ดำเนินการตามปกติ โดยอุปทานกลับสู่ระดับก่อนวันหยุดและไม่มีการสะสมสต็อก โรงงานเหล็กซื้ออย่างกระตือรือร้น รักษาระดับสต็อกไว้ที่ 4-7 วัน การซื้อสัญญาระยะยาวยังคงค่อนข้างคงที่ และทรัพยากรสินแร่เหล็กในท้องถิ่นบางส่วนไหลไปยังพื้นที่อู่อันของเหอเป่ย การซื้อขายในตลาดโดยรวมอยู่ในระดับปานกลาง

เมื่อพิจารณาราคาสินแร่ในประเทศและนำเข้า ราคาสินแร่นำเข้าเพิ่มขึ้นอย่างมากในสัปดาห์นี้ ทำให้ส่วนต่างราคาระหว่างสินแร่ในประเทศและนำเข้าลดลง คาดว่าส่วนต่างราคานี้อาจขยายตัวในสัปดาห์หน้า

แนวโน้มสำหรับสัปดาห์หน้า

สำหรับสินแร่นำเข้า: เมื่อพายุไซโคลนออสเตรเลียและฝนตกหนักสิ้นสุดลง การขนส่งสินแร่เหล็กทั่วโลกคาดว่าจะฟื้นตัวอย่างมาก อย่างไรก็ตาม เนื่องจากปริมาณการขนส่งจากออสเตรเลียและบราซิลในช่วงปลายเดือนมกราคมต่ำ การมาถึงที่ท่าเรือคาดว่าจะลดลงเมื่อเทียบกับเดือนก่อน ปัจจุบัน ราคาสินแร่เหล็กที่แข็งแกร่งกำลังกดดันกำไรของโรงงานเหล็ก ประกอบกับความสงสัยเกี่ยวกับการเติบโตของความต้องการปลายน้ำ การกลับมาดำเนินการของเตาสูบยังคงช้า การผลิตเหล็กดิบยังคงมีแนวโน้มอ่อนแอ และความต้องการสินแร่เหล็กโดยรวมมีเสถียรภาพ สต็อกที่ท่าเรืออาจลดลงเล็กน้อยต่อไป เมื่อพิจารณาความคาดหวังของตลาดที่แข็งแกร่งก่อนการประชุมสองสภา ราคาสินแร่อาจยังคงผันผวนขึ้น แต่ด้วยการประเมินมูลค่าที่สูงในปัจจุบัน การทะลุขึ้นไปอีกจะเป็นเรื่องที่ท้าทาย

สำหรับสินแร่ในประเทศ: โดยรวม เหมืองและโรงแต่งแร่บางแห่งเพิ่งกลับมาดำเนินการ โดยผลผลิตสินแร่เหล็กเข้มข้นเพิ่มขึ้นเล็กน้อย ในด้านโรงงานเหล็ก การผลิตเหล็กดิบยังคงอยู่ในระดับสูง คาดว่าราคาสินแร่เหล็กเข้มข้นในประเทศยังคงมีช่องว่างสำหรับการปรับขึ้นในระยะสั้น

คลิกเพื่อดูฐานข้อมูลห่วงโซ่อุตสาหกรรมโลหะ SMM