SMM ข่าววันที่ 13 กุมภาพันธ์:

กราฟรายเดือนของฟิวเจอร์สทองแดงสามแห่งหลักของโลกแสดงการเพิ่มขึ้นในเดือนมกราคม เนื่องจากความกังวลเกี่ยวกับความขัดแย้งทางการค้าที่รุนแรงขึ้นทั่วโลกที่เกิดจากภาษีของประธานาธิบดีทรัมป์ของสหรัฐฯ ฟิวเจอร์สทองแดง COMEX นำด้วยการเพิ่มขึ้นรายเดือน 6.12% ซึ่งสูงกว่า SHFE ทองแดงและ LME ทองแดงที่เพิ่มขึ้น 2.36% และ 3.42% ตามลำดับ เมื่อเข้าสู่เดือนกุมภาพันธ์ ความรู้สึกทางเศรษฐกิจมหภาคภายนอกส่งผลกระทบต่อตลาดซ้ำๆ และดัชนีดอลลาร์สหรัฐโดยรวมลดลง การจัดหาสินแร่ทองแดงยังคงตึงตัว โดยดัชนี SMM Imported Copper Concentrate Index (รายสัปดาห์) ตกลงในแดนลบต่อเนื่องสองสัปดาห์ เมื่อใกล้ถึงการประชุมสองสภา ความคาดหวังของตลาดต่อมาตรการนโยบายมหภาคที่ดีในจีนเพิ่มขึ้น ส่งผลให้ราคาทองแดงเพิ่มขึ้นอีก ณ เวลา 15:20 น. วันที่ 13 กุมภาพันธ์ กราฟรายเดือนของฟิวเจอร์สทองแดง COMEX สำหรับเดือนกุมภาพันธ์เพิ่มขึ้นชั่วคราว 10.43% LME ทองแดงเพิ่มขึ้น 4.35% และ SHFE ทองแดงเพิ่มขึ้น 2.66%

》คลิกเพื่อดูแดชบอร์ดข้อมูลฟิวเจอร์ส SMM

ปัจจัยพื้นฐาน

ดัชนีสินแร่ทองแดงอ่อนตัวลงต่อเนื่องในเดือนมกราคม; ดัชนีสินแร่ทองแดงนำเข้า (รายสัปดาห์) ตกลงในแดนลบต่อเนื่องสองสัปดาห์

》สมัครสมาชิกเพื่อดูแนวโน้มราคาประวัติศาสตร์ของราคาจุดโลหะ SMM

ตามราคาของ SMM ดัชนีสินแร่ทองแดง SMM (รายเดือน) สำหรับเดือนมกราคม 2025 อยู่ที่ $1.76/mt ลดลง $6.33/mt จากเดือนธันวาคม 2024 เมื่อย้อนดูแนวโน้มราคาประวัติศาสตร์ ดัชนีสินแร่ทองแดง SMM (รายเดือน) สูงสุดที่ $10.38/mt ในเดือนพฤศจิกายน 2024 ก่อนที่จะลดลงในเดือนธันวาคม 2024 และมกราคม 2025 ที่สำคัญ เนื่องจากตลาดสินแร่ทองแดงยังคงตึงตัวในเดือนมกราคม ดัชนีสินแร่ทองแดงยังคงอ่อนตัวลง นอกจากนี้ ดัชนีสินแร่ทองแดงนำเข้า SMM (รายสัปดาห์) ตกลงในแดนลบต่อเนื่องสองสัปดาห์ โดยการอ่านวันที่ 7 กุมภาพันธ์อยู่ที่ -$2.70/mt ลดลง $0.5/mt จากสัปดาห์ก่อนหน้าที่ -$2.20/mt

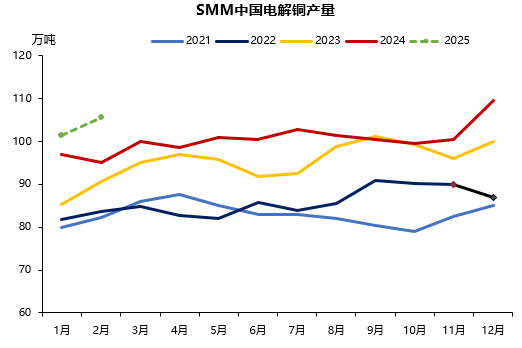

การผลิตทองแดงแคโทดในเดือนมกราคมลดลง 7.46% MoM; การผลิตในเดือนกุมภาพันธ์คาดว่าจะเพิ่มขึ้น MoM

》คลิกเพื่อดูฐานข้อมูลห่วงโซ่อุตสาหกรรมโลหะ SMM

การผลิตในประเทศ: ในเดือนมกราคม การผลิตทองแดงแคโทดในจีนของ SMM ลดลง 81,700 mt MoM ลดลง 7.46% แต่เพิ่มขึ้น 4.54% YoY เกินความคาดหมาย 6,500 mt การลดลงอย่างมากของการผลิตในเดือนมกราคมเกิดจากเหตุผลดังนี้: 1. โรงหลอมบางแห่งมีช่วงเวลาสถิติที่สั้นลงตั้งแต่วันที่ 1 ถึง 25 มกราคม ทำให้การผลิตลดลงอย่างเห็นได้ชัด; 2. โรงหลอมสองแห่งมีการบำรุงรักษาในเดือนมกราคม ส่งผลให้การผลิตลดลง; 3. โรงหลอมหลายแห่งประสบกับการลดลงของการผลิตในระดับต่างๆ เนื่องจากการจัดหาสินแร่ทองแดงและทองแดงบลิสเตอร์ที่ตึงตัว (ณ วันที่ 24 มกราคม ดัชนีสินแร่ทองแดง SMM (รายเดือน) อยู่ที่ $1.76/mt และ SMM Domestic Blister Copper RC (รายสัปดาห์) อยู่ที่ 800 หยวน/mt)

ตามกำหนดการผลิต SMM คาดว่าการผลิตทองแดงแคโทดในประเทศในเดือนกุมภาพันธ์จะเพิ่มขึ้น 41,600 mt MoM เพิ่มขึ้น 4.1% และเพิ่มขึ้น 105,100 mt YoY เพิ่มขึ้น 11.06% 》คลิกเพื่อดูรายละเอียด

อัตราการดำเนินงานของอุตสาหกรรมทองแดงกึ่งสำเร็จรูปลดลงในเดือนมกราคม; คาดว่าจะเติบโตจำกัดในเดือนกุมภาพันธ์

เกี่ยวกับอัตราการดำเนินงานของทองแดงกึ่งสำเร็จรูป อุตสาหกรรมทองแดงกึ่งสำเร็จรูปประสบกับการลดลงตามฤดูกาลในเดือนมกราคมเนื่องจากวันหยุดตรุษจีนและการเสร็จสิ้นคำสั่งเร่งส่งออก เนื่องจากบางบริษัทจะไม่กลับมาดำเนินงานเต็มที่จนกว่าจะหลังเทศกาลโคมไฟ (12 กุมภาพันธ์) การเพิ่มขึ้นโดยรวมของอัตราการดำเนินงานของทองแดงกึ่งสำเร็จรูปในเดือนกุมภาพันธ์คาดว่าจะจำกัด

ทองแดงแท่ง: ตามข้อมูลของ SMM อัตราการดำเนินงานของบริษัทผลิตทองแดงแคโทดแท่งลดลง MoM ในเดือนมกราคม บนพื้นฐานปฏิทินจันทรคติ เนื่องจากความแตกต่างในช่วงตรุษจีน อัตราการดำเนินงานเพิ่มขึ้น YoY เมื่อใกล้ถึงวันหยุด ราคาทองแดงฟื้นตัวในเดือนมกราคม ข้อมูล SMM แสดงว่าราคาเฉลี่ยของทองแดงแคโทด #1 SMM ในเดือนมกราคมอยู่ที่ 75,023.61 หยวน/mt เพิ่มขึ้น 581.56 หยวน/mt MoM ส่วนต่างราคาระหว่างทองแดงแคโทดแท่งและทองแดงรองแท่งกว้างขึ้น ตามสถิติของ SMM ส่วนต่างราคาเฉลี่ยระหว่างทองแดงรองแท่งในเจียงซีและแท่งพลังงานในจีนตะวันออกอยู่ที่ 1,218 หยวน/mt ในเดือนมกราคม เพิ่มขึ้น 412 หยวน/mt MoM ลดความได้เปรียบของทองแดงแคโทดแท่ง นอกจากนี้ เมื่อราคาทองแดงเพิ่มขึ้นและมีข่าวการเพิ่มภาษีของสหรัฐฯ บริษัทปลายน้ำบางแห่งกังวลเกี่ยวกับการลดลงของราคาทองแดงในช่วงและหลังวันหยุด การบริโภคการเติมสินค้าก่อนวันหยุดไม่สำคัญ เนื่องจากการบริโภคที่สำคัญได้ถูกปล่อยออกมาแล้วในช่วงการผลักดันเป้าหมายประจำปีเมื่อราคาทองแดงต่ำ ดังนั้น เมื่อบรรยากาศวันหยุดเข้มข้นขึ้นในเดือนมกราคม บริษัทผลิตทองแดงแคโทดแท่งบางแห่งเข้าสู่ช่วงวันหยุดก่อน ในครึ่งแรกของเดือนกุมภาพันธ์ บรรยากาศวันหยุดยังคงอยู่ โดยบริษัทปลายน้ำหลายแห่งยังไม่ได้กลับมาดำเนินงาน ขณะเดียวกัน ราคาทองแดงหลังวันหยุดยังคงเพิ่มขึ้นอย่างแข็งแกร่ง และกิจกรรมการเติมสินค้าปลายน้ำยังคงซบเซา โดยมีคำสั่งซื้อใหม่ที่อ่อนแอ 》คลิกเพื่อดูรายละเอียด

ท่อทองแดง: ตามข้อมูลของ SMM อัตราการดำเนินงานของบริษัทผลิตท่อทองแดงลดลงทั้ง MoM และ YoY ในเดือนมกราคม เมื่อใกล้ถึงวันหยุดตรุษจีน อัตราการดำเนินงานแตกต่างกันอย่างมากระหว่างบริษัทขนาดใหญ่ ขนาดกลาง และขนาดเล็ก บริษัทผลิตท่อทองแดงขนาดใหญ่โดยทั่วไปไม่ได้หยุดดำเนินงานในช่วงวันหยุด โดยปรับการผลิตอย่างยืดหยุ่นตามคำสั่งซื้อ แม้ว่าจะมีการลดสายการผลิตบางส่วน แต่คำสั่งซื้อที่เพียงพอจากผู้ผลิตเครื่องปรับอากาศและคำสั่งส่งออกให้การสนับสนุน ส่งผลให้สภาพคำสั่งซื้อโดยรวมดีขึ้นเมื่อเทียบกับปีที่แล้ว บริษัทผลิตท่อทองแดงขนาดกลางมีระยะเวลาวันหยุดตั้งแต่ 0 ถึง 6 วัน ส่งผลให้อัตราการดำเนินงานไม่สม่ำเสมอ บริษัทที่ได้รับการสนับสนุนจากคำสั่งส่งออกและคำสั่งจากผู้ผลิตรายใหญ่มีอัตราการดำเนินงานใกล้เคียง 70% แต่คำสั่งซื้อที่อ่อนแอในตลาดท่อติดตั้งส่งผลกระทบต่อประสิทธิภาพโดยรวม บริษัทผลิตท่อทองแดงขนาดเล็กมีอัตราการดำเนินงานเพียง 56.39% โดยคำสั่งซื้อที่อ่อนแอในตลาดฮาร์ดแวร์และสุขภัณฑ์ในช่วงต้นปี ขณะที่คำสั่งซื้อทางทหารยังคงเสถียร แม้ว่าท่อทองเหลืองบางส่วนได้รับการสนับสนุนจากคำสั่งส่งออก แต่ฐานที่เล็กของพวกเขาจำกัดการมีส่วนร่วมต่ออัตราการดำเนินงาน 》คลิกเพื่อดูรายละเอียด

สายไฟและสายเคเบิล: ตามข้อมูลของ SMM อัตราการดำเนินงานของบริษัทผลิตสายไฟและสายเคเบิลทองแดงลดลงทั้ง MoM และ YoY ในเดือนมกราคม สาเหตุหลักของการลดลงรวมถึงวันหยุดตรุษจีนที่ทำให้บริษัทส่วนใหญ่หยุดดำเนินงาน โดยบางแห่งยังคงสายการผลิตขั้นต่ำ ราคาทองแดงที่เพิ่มขึ้นในเดือนมกราคมลดความกระตือรือร้นในการซื้อของลูกค้า และความต้องการที่ค่อยๆ อ่อนแอลงหลังจากตลาดที่แข็งแกร่งปานกลางในช่วงต้นเดือนมกราคม โดยเฉพาะอย่างยิ่ง ความต้องการคำสั่งซื้อแรงดันปานกลางและต่ำสำหรับการก่อสร้างและโครงสร้างพื้นฐานลดลงอย่างมาก ขณะที่คำสั่งซื้อการผลิตไฟฟ้าก็อ่อนแอลงเช่นกัน มีเพียงคำสั่งซื้อจากโครงข่ายไฟฟ้าที่ค่อนข้างเสถียร บริษัทบางแห่งเร่งการผลิตในช่วงปลายเดือนธันวาคม 2024 เพื่อให้บรรลุเป้าหมายสิ้นปี ซึ่งบริโภคการผลิตในเดือนมกราคมล่วงหน้า หลังวันหยุด การฟื้นตัวของการผลิตเป็นไปอย่างช้าๆ โดยบริษัทส่วนใหญ่บริโภคสินค้าสำเร็จรูปในคลัง 》คลิกเพื่อดูรายละเอียด

สินค้าคงคลัง: สินค้าคงคลังทองแดงในภูมิภาคหลักในประเทศเพิ่มขึ้นเป็น 326,200 mt; สินค้าคงคลังทองแดง LME แสดงการลดลงเมื่อเร็วๆ นี้

สินค้าคงคลังทองแดงในภูมิภาคหลักในประเทศที่ติดตามโดย SMM: สินค้าคงคลังทองแดงในภูมิภาคหลักในประเทศที่ติดตามโดย SMM เริ่มเพิ่มขึ้นจาก 103,000 mt ในวันจันทร์ที่ 13 มกราคม ณ วันพฤหัสบดีที่ 13 กุมภาพันธ์ สินค้าคงคลังเพิ่มขึ้น 21,400 mt จากวันจันทร์เป็น 326,200 mt เพิ่มขึ้น 53,100 mt WoW และ 160,400 mt จากระดับก่อนตรุษจีน การสะสมสินค้าคงคลังหลังวันหยุดเกินกว่าปีที่แล้ว 42,300 mt ในสัปดาห์แรก โดยเฉพาะอย่างยิ่ง สินค้าคงคลังในเซี่ยงไฮ้เพิ่มขึ้น 13,900 mt จากวันจันทร์เป็น 189,400 mt เนื่องจากการมาถึงของทองแดงในประเทศและนำเข้าอย่างต่อเนื่อง ที่สำคัญ ทองแดงในประเทศจำนวนมากถูกส่งไปยังคลังสินค้าเพื่อการชำระบัญชี ปัจจุบัน ใบรับรองคลังสินค้าในเซี่ยงไฮ้อยู่ที่ 41,800 mt เพิ่มขึ้น 29,300 mt จากระดับก่อนวันหยุด มีส่วนสำคัญต่อการเพิ่มขึ้นของสินค้าคงคลัง สินค้าคงคลังในเจียงซูเพิ่มขึ้น 4,700 mt เป็น 58,600 mt ขณะที่สินค้าคงคลังในกวางตุ้งเพิ่มขึ้น 4,000 mt เป็น 66,900 mt การสะสมสินค้าคงคลังในสองภูมิภาคนี้ค่อนข้างน้อยเนื่องจากการฟื้นตัวของการบริโภคปลายน้ำอย่างค่อยเป็นค่อยไป

มองไปข้างหน้า เมื่อการส่งมอบใกล้เข้ามา SMM คาดว่าการส่งมอบทองแดงในประเทศไปยังคลังสินค้าจะเพิ่มขึ้น โดยทองแดงนำเข้าก็จะมาถึงอย่างต่อเนื่อง อุปทานทั้งหมดคาดว่าจะยังคงอุดมสมบูรณ์ ในด้านความต้องการ บริษัทปลายน้ำคาดว่าจะกลับมาดำเนินงานเต็มที่หลังเทศกาลโคมไฟ นำไปสู่ความต้องการที่เพิ่มขึ้น ดังนั้น SMM คาดการณ์สถานการณ์ของการเพิ่มขึ้นของอุปทานและความต้องการในสัปดาห์หน้า โดยการเติบโตของอุปทานมีแนวโน้มที่จะเกินการเติบโตของความต้องการ ส่งผลให้สินค้าคงคลังรายสัปดาห์เพิ่มขึ้นต่อเนื่อง 》คลิกเพื่อดูรายละเอียด

สินค้าคงคลังทองแดงในต่างประเทศ: สินค้าคงคลังทองแดง LME อยู่ที่ 271,400 mt ณ วันที่ 31 ธันวาคม 2024 และลดลงเป็น 256,225 mt ณ วันที่ 31 มกราคม 2025 แสดงแนวโน้มการลดลงเล็กน้อยในเดือนมกราคม แนวโน้มนี้ยังคงดำเนินต่อไปในเดือนกุมภาพันธ์ โดยสินค้าคงคลังทองแดง LME ลดลงเป็น 237,925 mt ณ วันที่ 13 กุมภาพันธ์ สินค้าคงคลังทองแดง COMEX อยู่ที่ 93,161 ตันสั้น ณ วันที่ 31 ธันวาคม 2024 และเพิ่มขึ้นเป็น 98,237 ตันสั้น ณ วันที่ 31 มกราคม 2025 ส่วนต่างราคาที่กว้างขึ้นระหว่างทองแดง COMEX และ LME นำไปสู่การเปลี่ยนแปลงในกระแสการค้าระหว่างประเทศของทองแดงแคโทดตั้งแต่เดือนมกราคม 2025: ประการแรก ทองแดงแคโทด COMEX ที่สามารถส่งมอบได้ในคลังสินค้า LME ในเอเชียถูกยกเลิกอย่างต่อเนื่องและส่งไปยังอเมริกาเหนือ; ประการที่สอง การส่งออกจากอเมริกาใต้ไปยังเอเชียลดลง โดยการส่งออกระยะไกลบางส่วนล่าช้า; ประการที่สาม การส่งออกบางส่วนจากแอฟริกาถูกส่งไปยังอเมริกาเหนือในช่วงวันหยุดตรุษจีน ปัจจัยเหล่านี้มีส่วนทำให้สินค้าคงคลังทองแดง COMEX เพิ่มขึ้นต่อเนื่อง ซึ่งถึง 100,341 ตันสั้น ณ วันที่ 12 กุมภาพันธ์

แนวโน้ม

มองไปข้างหน้า ในด้านมหภาค อัตราเงินเฟ้อของสหรัฐฯ เกินความคาดหมายเมื่อเดือนที่แล้ว ดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ เพิ่มขึ้น 0.5% ในเดือนมกราคม เกินความคาดหมายที่ 0.3% และเป็นการเพิ่มขึ้น MoM ที่ใหญ่ที่สุดตั้งแต่เดือนสิงหาคม 2023 CPI เพิ่มขึ้น 3% YoY เทียบกับความคาดหมายของนักเศรษฐศาสตร์ที่ 2.9% CPI หลักเพิ่มขึ้น 3.3% YoY เกินความคาดหมายที่ 3.1% ผู้ค้าฟิวเจอร์สอัตราดอกเบี้ยในปัจจุบันคาดการณ์การลดอัตราดอกเบี้ย 27 จุดพื้นฐานภายในสิ้นปี ซึ่งบ่งชี้ถึงความเป็นไปได้สูงของการลดอัตราดอกเบี้ยเพียงครั้งเดียว 25 จุดพื้นฐานสำหรับปีนี้ เทียบกับความคาดหมายก่อนข้อมูลที่การลด 37 จุดพื้นฐาน ตลาดจะยังคงประเมินผลกระทบของภาษีของสหรัฐฯ โดยการปรับเปลี่ยนนโยบายภาษีบ่อยครั้งยังคงสร้างความไม่แน่นอนอย่างมากความสนใจในอนาคตจะมุ่งเน้นไปที่การพัฒนาที่เกี่ยวข้องกับภาษีที่ส่งผลกระทบต่อตลาดทองแดง นอกจากนี้ ข้อมูล PMI เดือนมกราคมจากจีนและสหรัฐฯ จะเป็นที่น่าสังเกต เมื่อใกล้ถึงการประชุมสองสภา ความสนใจจะมุ่งไปที่ข้อมูลมหภาคที่เกี่ยวข้องและคำแถลงจากตัวแทนด้วย

ในด้านปัจจัยพื้นฐาน การจัดหาสินแร่ทองแดงที่ตึงตัวยังคงสนับสนุนราคาทองแดง สต็อกทองแดงในประเทศเพิ่มขึ้นเกิน 320,000 ตัน และการบริโภคปลายน้ำยังคงอยู่ในช่วงนอกฤดูกาล ราคาทองแดงที่สูงกดดันความรู้สึกในการเติมสต็อกของปลายน้ำ ในต่างประเทศ การลดสต็อกทองแดง LME จะสนับสนุนราคาทองแดง LME สต็อกทองแดง COMEX เพิ่มขึ้นเกิน 100,000 ตันสั้น เมื่อความกังวลของตลาดเกี่ยวกับภาษีของทรัมป์ลดลง สต็อกทองแดง COMEX คาดว่าจะกดดันต่อประสิทธิภาพของตลาดทองแดง COMEX

โดยสรุป เมื่อใกล้ถึงการประชุมสองสภา ความคาดหวังของตลาดในประเทศเกี่ยวกับนโยบายมหภาคที่เอื้ออำนวยอาจสนับสนุนราคาทองแดง อย่างไรก็ตาม ความกังวลเกี่ยวกับความขัดแย้งทางการค้าทั่วโลกที่เกิดจากนโยบายภาษีของสหรัฐฯ อาจส่งผลกระทบต่อความรู้สึกของตลาดซ้ำๆ ซึ่งอาจรบกวนราคาทองแดง ในด้านปัจจัยพื้นฐาน ราคาทองแดงจะได้รับการสนับสนุนจากการจัดหาวัตถุดิบที่ตึงตัว อย่างไรก็ตาม การบริโภคทองแดงปลายน้ำยังคงอยู่ในช่วงนอกฤดูกาล และราคาทองแดงที่สูงกดดันความรู้สึกในการบริโภคปลายน้ำ ทำให้การสนับสนุนจากด้านอุปสงค์อ่อนแอลง เมื่อรวมกับการสะสมสต็อกทองแดงในประเทศ ปัจจัยเหล่านี้จะจำกัดการเพิ่มขึ้นของราคาทองแดงในประเทศ ซึ่งสะท้อนให้เห็นในกำไรรายเดือนของตลาดฟิวเจอร์สหลักสามแห่ง อย่างไรก็ตาม หลังจากส่วนต่างราคาสูงสุดเป็นประวัติการณ์ของทองแดง COMEX เหนือทองแดง LME การปรับราคาทองแดง COMEX ล่าสุดยังคงเหลือส่วนต่างราคาหลายร้อยดอลลาร์ ซึ่งอาจมีอิทธิพลต่อทองแดง SHFE ความสนใจในอนาคตควรมุ่งเน้นไปที่ผลกระทบมหภาคต่อแนวโน้มราคาทองแดง และความรู้สึกของตลาดเกี่ยวกับการจัดหาสินแร่ทองแดงที่ตึงตัวจะยังคงรุนแรงขึ้นหรือไม่เมื่อดัชนี Copper Concentrate ตกลงสู่แดนลบ

ความคิดเห็นจากสถาบัน

รายงานวิจัยโดย Guosen Futures ระบุว่าในวันพฤหัสบดี ทองแดง SHFE เพิ่มขึ้น โดยสัญญาที่มีการซื้อขายมากที่สุดเพิ่มขึ้นกว่า 8,000 ล็อต ในตลาดสปอต ราคาทองแดงเพิ่มขึ้น แต่การทำธุรกรรมในตลาดมีจำกัด ในด้านมหภาค ความกังวลเกี่ยวกับการฟื้นตัวของเงินเฟ้อในอนาคต การเพิ่มขึ้นของความขัดแย้งทางการค้า และความต้องการที่ลดลง คาดว่าจะเพิ่มความผันผวนของราคาสินแร่ ในด้านปัจจัยพื้นฐาน ตลาดผู้บริโภคทองแดงของจีนกำลังฟื้นตัวอย่างค่อยเป็นค่อยไป แต่ความต้องการปลายน้ำโดยรวมยังคงอยู่ในช่วงฟื้นตัวนอกฤดูกาล การสะสมสต็อกในช่วงวันหยุดยังคาดว่าจะกดดันราคาทองแดง ตามข้อมูลของ SMM ณ วันพฤหัสบดีที่ 13 กุมภาพันธ์ สต็อกทองแดงในภูมิภาคหลักทั่วประเทศเพิ่มขึ้น 21,400 ตันจากวันจันทร์เป็น 326,200 ตัน เพิ่มขึ้น 53,100 ตันจากวันพฤหัสบดีที่แล้ว และเพิ่มขึ้น 160,400 ตันเมื่อเทียบกับระดับก่อนตรุษจีน การสะสมสต็อกในสัปดาห์แรกหลังวันหยุดเกินช่วงเวลาเดียวกันของปีที่แล้ว 42,300 ตัน โดยรวมแล้ว ปัจจัยพื้นฐานให้แรงผลักดันที่จำกัดต่อการเพิ่มขึ้นของราคาทองแดง ควรให้ความสนใจกับการเปลี่ยนแปลงในความรู้สึกมหภาคที่ส่งผลต่อราคาทองแดง ทองแดง SHFE ที่เข้าใกล้จุดสูงสุดล่าสุดเผชิญกับแรงต้านบางประการด้านบน และคาดว่าจะผันผวน โดยแนะนำกลยุทธ์การซื้อขายในกรอบ

รายงานวิจัยโดย China Fortune Futures ระบุว่า ทองแดงแสดงความแข็งแกร่งอีกครั้ง เข้าใกล้จุดสูงสุดก่อนหน้า เมื่อเข้าสู่ครึ่งหลังของเดือนกุมภาพันธ์ ตลาดจะค่อยๆ มุ่งเน้นไปที่ความคาดหวังนโยบายสำหรับการประชุมสองสภาในเดือนมีนาคม ยังคงรักษากลยุทธ์การซื้อขายที่ค่อนข้างเป็นบวก โดยคาดว่าทองแดงและอลูมิเนียมจะฟื้นตัวต่อไปจนถึงระดับที่สูงขึ้น

Goldman Sachs ระบุว่าการคาดการณ์พื้นฐานของพวกเขารวมถึงความน่าจะเป็น 70% ที่สหรัฐฯ จะกำหนดภาษี 10% สำหรับการนำเข้าทองแดงภายในสิ้นปี 2025

คณะกรรมการทองแดงชิลีคาดการณ์ว่าราคาทองแดงเฉลี่ยจะอยู่ที่ $4.25/ปอนด์ในปี 2025 และ $4.25/ปอนด์ในปี 2026

Citi เชื่อว่าการเพิ่มขึ้นของภาษีเพิ่มเติมจะนำไปสู่แนวโน้มขาขึ้นสำหรับทองคำภายใน 6-12 เดือน โดยราคาทองคำจะเพิ่มขึ้นถึง $3,000/ออนซ์ พวกเขายังมีมุมมองขาขึ้นต่อเงิน โดยคาดว่าจะเพิ่มขึ้นถึง $36/ออนซ์ ในขณะที่ยังคงมุมมองขาลงต่อ ราคาทองแดง โดยคาดการณ์ว่าจะลดลงถึง $8,500/ตันภายในสามเดือนข้างหน้า

บทความแนะนำ:

》สต็อกทองแดงในภูมิภาคหลักทั่วประเทศเพิ่มขึ้น 21,400 ตันในสัปดาห์นี้ [SMM Weekly Data]

》การผลิตทองแดงแคโทดเกิน 1 ล้านตันในต้นปี 2025 และคาดว่าจะเพิ่มขึ้นต่อไป [SMM Analysis]

สำหรับข้อมูลเพิ่มเติมเกี่ยวกับปัจจัยพื้นฐานของตลาดทองแดง ราคา และข้อมูลเชิงลึกด้านนโยบายและเทคนิค โปรดเข้าร่วม การประชุมอุตสาหกรรมทองแดงและนิทรรศการอุตสาหกรรมทองแดง CCI2025SMM (ครั้งที่ 20)~